Marktübersicht

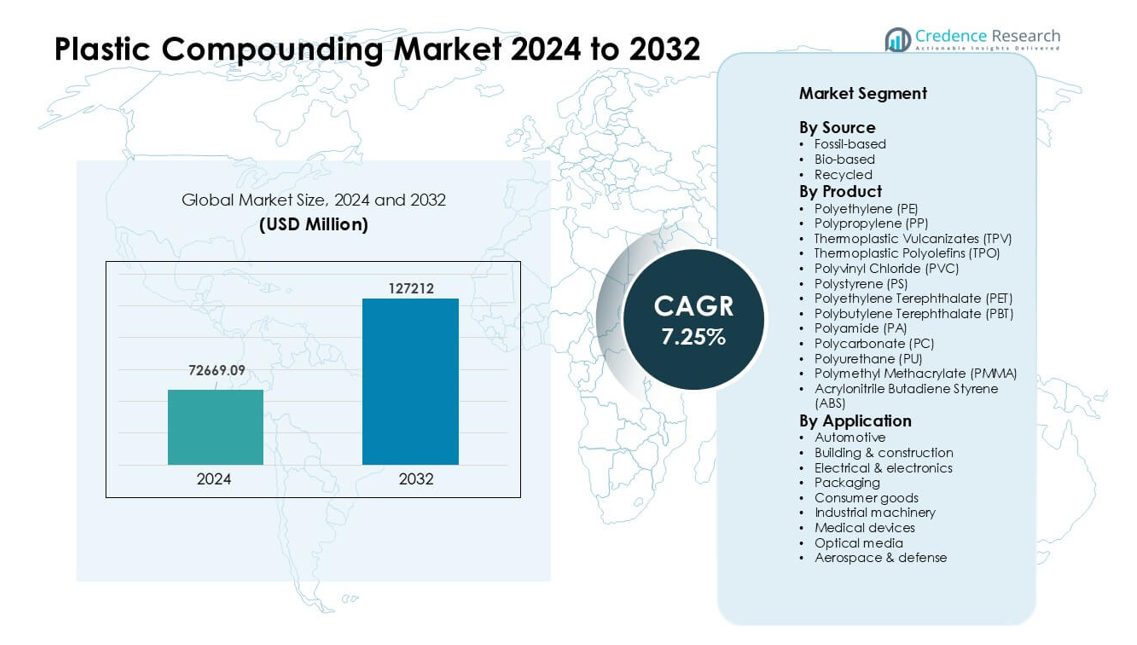

Der Markt für Kunststoff-Compounding wurde 2024 auf 72.669,09 Millionen USD geschätzt und soll bis 2032 127.212 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,25 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoff-Compounding 2024 |

72.669,09 Millionen USD |

| Kunststoff-Compounding-Markt, CAGR |

7,25% |

| Marktgröße für Kunststoff-Compounding 2032 |

127.212 Millionen USD |

Der Markt für Kunststoff-Compounding umfasst wichtige Akteure wie Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) und SABIC. Diese Unternehmen erweiterten ihre Präsenz durch fortschrittliche technische Compounds, die Entwicklung nachhaltiger Materialien und starke Partnerschaften mit Herstellern aus der Automobil-, Elektronik- und Verpackungsindustrie. Der asiatisch-pazifische Raum blieb 2024 mit einem Anteil von etwa 43 % führend, unterstützt durch großflächige Produktion, starke Nachfrage aus der Automobil- und Elektronikindustrie und schnelles Wachstum der Fertigungsinfrastruktur in China, Indien, Japan und Südkorea.

Markteinblicke

- Der Markt für Kunststoff-Compounding erreichte 2024 einen Wert von 72.669,09 Millionen USD und soll bis 2032 mit einer stabilen jährlichen Wachstumsrate (CAGR) von 7,25 % wachsen, angetrieben durch die steigende Nachfrage in den Bereichen Automobil, Verpackung und Elektronik.

- Starkes Wachstum kam aus dem Automobilbereich, der 2024 etwa 27 % Anteil hatte, da Hersteller leichte Compounds zur Effizienzsteigerung und Unterstützung von EV-Plattformen nutzten.

- Trends verlagerten sich hin zu nachhaltigen und leistungsstarken Materialien, wobei recycelte und biobasierte Compounds neben verstärkten PP-, ABS-, PC- und PA-Qualitäten für fortgeschrittene Anwendungen an Bedeutung gewannen.

- Der Wettbewerb blieb intensiv zwischen Covestro AG, BASF SE, SABIC, LyondellBasell, Dow und anderen Akteuren, die technische Formulierungen, Recycling-Partnerschaften und regionale Produktionskapazitäten ausbauten.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Anteil von fast 43 % aufgrund starker Fertigungsausgaben, während Nordamerika und Europa mit signifikanter Einführung von technischen Kunststoffen und recycelten Compounds in den Bereichen Mobilität, Verpackung und Elektronik folgten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Quelle

Fossilbasierte Compounds hielten 2024 mit fast 78 % Anteil die dominierende Position. Der breite Einsatz in den Bereichen Automobil, Verpackung und Elektronik hielt die Nachfrage aufgrund stabiler Leistung und breiter Verarbeitungsoptionen stark. Biobasierte Materialien wuchsen, da Marken niedrigere Emissionen und umweltfreundlichere Inputs verfolgten. Recycelte Compounds entwickelten sich weiter, da Abfallreduktionsvorschriften die Verwendung von Post-Consumer-Harzen erhöhten. Starke Lieferketten und niedrigere Kosten halfen fossilbasierten Materialien, führend zu bleiben, während der steigende Druck auf Nachhaltigkeit sowohl recycelte als auch biobasierte Qualitäten in Anwendungen mit hohem Volumen drängte.

- Zum Beispiel verwendet Ford jährlich mehr als 50 Millionen Pfund recycelte Kunststoffe aus Verbraucherabfällen in verschiedenen Fahrzeugteilen.

Nach Produkt

Polypropylen (PP) führte das Produktsegment im Jahr 2024 mit einem Anteil von etwa 32% an. PP blieb führend, weil Hersteller auf sein geringes Gewicht, seine hohe Festigkeit und seine hohe chemische Beständigkeit in der Automobil-, Verpackungs- und Konsumgüterindustrie setzten. Polyethylen (PE), PET, ABS und PA folgten mit stabiler Nachfrage in Flaschen, Elektronikgehäusen und Strukturteilen. Technische Kunststoffe wie PC, PBT, PMMA und PU gewannen in Anwendungen mit hoher Hitze oder optischen Anforderungen an Bedeutung. Starke Verarbeitbarkeit und breite Endverwendungsmöglichkeiten halfen PP, eine klare Führungsposition auf globalen Compoundierlinien zu halten.

- Zum Beispiel wurde das globale PP-Marktvolumen im Jahr 2024 auf etwa 87,21 Millionen Tonnen geschätzt.

Nach Anwendung

Die Automobilindustrie dominierte das Anwendungssegment im Jahr 2024 mit einem Anteil von etwa 27%. Automobilhersteller erhöhten den Einsatz von leichten Verbindungen, um die Kraftstoffeffizienz zu steigern und das Design von EV-Plattformen zu unterstützen. Die Verpackung wuchs durch starke Nachfrage nach PET, PP und PE für starre und flexible Formate. Elektrik und Elektronik entwickelten sich weiter aufgrund des höheren Einsatzes von flammhemmenden Qualitäten. Bauwesen, Konsumgüter, Industriemaschinen, medizinische Geräte, optische Medien und Luft- und Raumfahrt setzten auf technische Harze für Stärke und Haltbarkeit. Gewichtsreduktion und Designflexibilität hielten die Automobilindustrie in der Spitzenposition.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Automobil- und Elektronikbranche

Die Nachfrage stieg, da Automobilhersteller leichte Verbindungen verwendeten, um das Fahrzeuggewicht zu reduzieren und die Energieeffizienz zu verbessern. Elektronikhersteller setzten ebenfalls auf technische Kunststoffe für kompakte, hitzebeständige und sichere Gerätekomponenten. Starkes Wachstum in der EV-Produktion erhöhte den Bedarf an leistungsstarken PP-, PA-, ABS- und PC-Qualitäten. Tier-1-Zulieferer bevorzugten Compoundmaterialien, da sie engere Toleranzen unterstützen und helfen, die Gesamtsystemkosten zu senken. Diese Vorteile stärkten die Akzeptanz in Armaturenbrettern, Batteriegehäusen, Steckverbindern und Beleuchtungseinheiten. Die rasche Expansion in der globalen Mobilität und bei Smart Devices hielt die Automobil- und Elektronikindustrie als die Kernkräfte, die den Markt für Kunststoff-Compoundierung antreiben.

- Zum Beispiel enthält das durchschnittliche moderne Auto jetzt etwa 426 Pfund Kunststoffe und Verbundstoffe, ein Benchmark, der von der Branchenanalyse zitiert wird, um zu quantifizieren, wie tief Kunststoffe in das Fahrzeugdesign integriert sind und wie viel Gewicht im Vergleich zu traditionellen Metallen eingespart werden kann.

Erweiterung der Anwendungen für Verpackungen und Konsumgüter

Die Nachfrage nach Verpackungen stieg, da Marken PE, PP, PET und recycelte Verbindungen einsetzten, um Leistungs- und Nachhaltigkeitsziele zu erreichen. Lebensmittel-, Getränke- und Körperpflegeprodukte erforderten starke Barrierefestigkeit, Klarheit und chemische Stabilität, was den Bedarf an fortschrittlichen Compoundierungslösungen verstärkte. Konsumgüterhersteller erhöhten den Einsatz von maßgeschneiderten Texturen, Farben und verstärkten Qualitäten, um langlebige und ansprechende Produkte zu unterstützen. Das Wachstum des E-Commerce beschleunigte die Nachfrage nach Schutzverpackungen und leichten Designs. Diese Bedingungen stärkten den Markt, da Hersteller kosteneffiziente, hochdurchsatzfähige Materialien suchten, die die Produktqualität verbesserten und gleichzeitig schnellere Produktionszyklen unterstützten.

- Zum Beispiel bleibt im globalen Getränkeflaschenmarkt Harz wie Polyethylenterephthalat (PET) weit verbreitet, da es chemisch inert und stark ist. Eine wichtige Überprüfung des PET-Recyclings stellt fest, dass PET-Flaschen eine der größten Kategorien in der Getränkeverpackung darstellen, was eine anhaltende Nachfrage nach PET in Anwendungen mit hoher Klarheit und hoher Sicherheit zeigt.

Verschiebung hin zu nachhaltigen und recycelten Materialien

Globale Nachhaltigkeitsziele ermutigten Unternehmen, recycelte und biobasierte Verbindungen in großem Maßstab zu übernehmen. Regierungsregeln zur Abfallreduzierung drängten die Industrie dazu, Post-Consumer-Harze in Automobil-, Verpackungs- und Elektronikanwendungen zu integrieren. Große Marken versprachen einen höheren Recyclinganteil, was Investitionen in fortschrittliche Sortier- und Wiederaufbereitungstechnologien ankurbelte. Biobasierte Polymere gewannen ebenfalls an Interesse aufgrund geringerer Emissionen und reduzierter Abhängigkeit von fossilen Brennstoffen. Verbesserte mechanische Rückgewinnungsmethoden erhöhten die Leistung von recycelten Qualitäten, wodurch sie für mittlere und hochwertige Anwendungen geeignet wurden. Diese Verschiebung stärkte die langfristige Nachfrage und half dem Kunststoff-Compoundiermarkt, sich in Richtung sauberer Materialsysteme zu bewegen.

Wichtige Trends & Chancen

Wachstum von Hochleistungs-Engineering-Kunststoffen

Engineering-Kunststoffe wie PA, PBT, PC, PMMA und TPU fanden aufgrund ihrer Hitzebeständigkeit, Maßstabilität und Stärke zunehmende Verwendung. Die Industrie erweiterte die Anwendung in Batteriemodulen, Ladesystemen, Leichtbaukonstruktionen und medizinischen Gehäusen. Wachstum bei 5G-Geräten, EV-Komponenten und industrieller Automatisierung eröffnete neue Möglichkeiten für funktionale Additive, Flammschutzmittel und leitfähige Verbindungen. Hersteller investierten in hochpräzise Compoundierlinien, um strenge Qualitätsanforderungen zu erfüllen. Dieser Trend stärkte die Nachfrage nach Spezialformulierungen, die Metalle ersetzten und Designflexibilität unterstützten, sodass Unternehmen fortschrittliche Anwendungen mit besserer Leistung und niedrigeren Produktionskosten bedienen konnten.

- Zum Beispiel berichtet der Bericht, dass die durchschnittliche Masse von Kunststoffen in einem US-amerikanischen Automobil von 2012 bis 2021 um 16 % auf 411 Pfund (186 kg) gestiegen ist.

Fortschritte in der Additivtechnologie und maßgeschneiderten Formulierungen

Hersteller nutzten fortschrittliche Additive, um UV-Beständigkeit, antimikrobielle Leistung, höhere Schlagfestigkeit und verbesserte Oberflächenveredelung zu erzielen. Maßgeschneiderte Formulierungen halfen Kunden, genaue Leistungsziele in elektrischen Systemen, medizinischen Geräten und Fahrzeuginnenräumen zu erreichen. Die schnellere Einführung von 3D-Druckmaterialien schuf Möglichkeiten für maßgeschneiderte Verbindungen, die neue Designmöglichkeiten unterstützten. Digitale Farbabstimmung und Online-Compound-Auswahltools verbesserten die Liefergeschwindigkeit und verkürzten die Entwicklungszeit. Diese Innovationen halfen Compoundern, margenstarke Aufträge zu gewinnen und auf Nischenanforderungen zu reagieren, und boten starke Möglichkeiten, Produkte in wettbewerbsintensiven Märkten zu differenzieren.

- Zum Beispiel hat ein großer Hersteller eine kommerzielle Kapazität für Zellulose-Nanokristalle (CNC) von etwa 300 Tonnen/Jahr, was darauf hinweist, dass diese Größenordnung im Bereich der biobasierten Materialien relevant ist.

Steigende Investitionen in Recycling-Infrastruktur

Regierungen und Marken investierten in mechanisches und chemisches Recycling, um das Angebot an hochwertigen Post-Consumer-Harzen zu erhöhen. Neue Technologien verbesserten die Dekontamination und molekulare Rückgewinnung für PP-, PE-, PET- und ABS-Ströme. Infrastruktur-Upgrades unterstützten groß angelegte Kreislaufsysteme, die Verpackungs-, Automobil- und Haushaltsgeräteanwendungen versorgten. Diese Änderungen ermutigten Compounder, leistungsverbesserte recycelte Qualitäten zu schaffen, die anspruchsvolleren Anwendungsfällen entsprachen. Wachsende Zusammenarbeit zwischen Recyclern und Compoundern stärkte langfristige Chancen, da die Industrie Materialien mit geringeren CO2-Emissionen und Kreislaufwirtschaftsmodelle verfolgte.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Die Rohstoffpreise schwankten aufgrund von Energiekosten, Lieferengpässen und geopolitischer Instabilität. Compounder hatten Schwierigkeiten, stabile Preise zu halten, während sie mit unvorhersehbaren Harzmärkten umgingen. Einkaufsteams standen unter Druck, eine zuverlässige Versorgung mit PP, PE, ABS, PA und Additiven zu wettbewerbsfähigen Preisen zu sichern. Diese Schwankungen beeinflussten die Produktionsplanung und drückten die Gewinnspannen sowohl für Hersteller als auch für nachgelagerte Kunden. Viele Unternehmen erhöhten den Einsatz von recycelten oder alternativen Materialien, aber die Qualitätsvariabilität blieb eine Herausforderung. Anhaltende Kostenschwankungen begrenzten die Stabilität langfristiger Verträge und schufen Unsicherheit für Expansionspläne im gesamten Kunststoff-Compoundiermarkt.

Regulierungsdruck auf Kunststoffnutzung und Abfallmanagement

Strengere globale Vorschriften zu Kunststoffabfällen, Einwegprodukten und Emissionen stellten Hersteller vor Herausforderungen. Unternehmen benötigten Investitionen in sauberere Technologien und Compliance-Systeme, um den sich entwickelnden Standards gerecht zu werden. Einschränkungen bei Additiven und gefährlichen Substanzen erhöhten die Komplexität in der Produktentwicklung. Compliance-Fehler drohten mit Strafen, Produktrückrufen und eingeschränktem Marktzugang. Obwohl Vorschriften recycelte und biobasierte Compounds förderten, standen viele Industrien vor technischen und Kostenschranken beim Materialwechsel. Die Bewältigung von Umwelterwartungen bei gleichzeitiger Erfüllung von Leistungsanforderungen stellte eine dauerhafte Herausforderung dar, insbesondere für Sektoren mit starker Abhängigkeit von traditionellen Kunststoffen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von etwa 27 % am Kunststoff-Compoundiermarkt, unterstützt durch starke Nachfrage aus der Automobil-, Verpackungs- und Elektroindustrie. Compounds aus PP, PE, ABS und PC fanden breite Anwendung in leichten Fahrzeugteilen und Elektronikgehäusen. Die Region profitierte von fortschrittlichen Fertigungssystemen, hoher Recyclingfähigkeit und stetigen Investitionen in EV-Plattformen. Das Wachstum bei medizinischen Geräten und Konsumgütern erhöhte ebenfalls den Bedarf an technischen Compounds mit stärkeren mechanischen und thermischen Eigenschaften. Unterstützende Vorschriften für nachhaltige Materialien förderten die höhere Akzeptanz von recycelten und biobasierten Compounds in wichtigen Anwendungen.

Europa

Europa machte 2024 fast 24 % des Anteils aus, angetrieben durch strenge Umweltvorschriften und starke Akzeptanz von Hochleistungskunststoffen. Automobilhersteller verwendeten leichte Compounds, um CO₂-Reduktionsziele zu erreichen, während Verpackungsunternehmen auf recyceltes PP, PE und PET umstellten. Hersteller von Elektronik und Industriemaschinen erweiterten den Einsatz von flammhemmenden und hitzebeständigen Qualitäten. Die Kreislaufwirtschaftspolitik der Region erhöhte die Investitionen in mechanisches und chemisches Recycling, was das Angebot an hochwertigen Post-Consumer-Harzen steigerte. Starke F&E-Fähigkeiten halfen Europa, die Führungsrolle bei Spezialformulierungen zu behaupten, insbesondere für Transport, Gesundheitswesen und fortschrittliche industrielle Anwendungen.

Asien-Pazifik

Asien-Pazifik dominierte den Kunststoff-Compoundiermarkt mit einem Anteil von etwa 43 % im Jahr 2024, unterstützt durch rasche Industrialisierung, starke Automobilproduktion und expandierende Elektronikfertigung. China, Japan, Indien und Südkorea investierten stark in EV-Plattformen, Unterhaltungselektronik und Verpackungen, was die Nachfrage nach PP-, PE-, ABS-, PC- und PA-Compounds erhöhte. Die kostengünstige Fertigungsbasis der Region und das große Lieferantennetzwerk unterstützten großvolumige Compoundieroperationen. Wachstum im Bauwesen, bei Haushaltsgeräten und medizinischen Geräten trug ebenfalls zur starken Akzeptanz bei. Steigende Nachhaltigkeitsprogramme verbesserten die Akzeptanz von recycelten Compounds sowohl in inländischen als auch exportorientierten Industrien.

Lateinamerika

Lateinamerika erreichte 2024 einen Anteil von etwa 4 %, wobei die Nachfrage sich auf die Automobil-, Verpackungs-, Konsumgüter- und Bausektoren konzentrierte. Brasilien und Mexiko führten den regionalen Verbrauch aufgrund ihrer starken Fahrzeugproduktion und der wachsenden FMCG-Märkte an. PP-, PE- und PVC-Compounds blieben weit verbreitet für Rohre, Kabel, Verpackungsfolien und Innenräume. Die wirtschaftliche Erholung unterstützte die industrielle Produktion, während das wachsende Interesse an zirkulären Materialien die frühe Einführung von recycelten Compounds förderte. Allerdings verlangsamte die begrenzte lokale Recyclinginfrastruktur die breitere Akzeptanz. Steigende Urbanisierung und Investitionen in die Fertigung halfen, ein stetiges, wenn auch moderates, Marktwachstum in der gesamten Region aufrechtzuerhalten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 einen Anteil von etwa 2 %, angetrieben durch wachsende Bau-, Verpackungs- und Konsumgüterindustrien. Die Nachfrage nach PP-, PE- und PVC-Compounds stieg, da Infrastruktur- und Wohnungsbauprojekte im GCC und Teilen Afrikas expandierten. Die lokale Polymerproduktionskapazität unterstützte wettbewerbsfähige Preise und eine stabile Versorgung für Compoundierer. Programme zur industriellen Diversifizierung in Saudi-Arabien und den VAE förderten die Entwicklung von Kunststoffen im Downstream-Bereich. Allerdings moderierten die langsamere Einführung von Hochleistungskunststoffen und die begrenzte Recyclinginfrastruktur das regionale Wachstum. Steigende Investitionen in fortschrittliche Fertigung werden voraussichtlich die zukünftige Nachfrage unterstützen.

Marktsegmentierungen:

Nach Quelle

- Fossilbasiert

- Biobasiert

- Recycelt

Nach Produkt

- Polyethylen (PE)

- Polypropylen (PP)

- Thermoplastische Vulkanisate (TPV)

- Thermoplastische Polyolefine (TPO)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Polyethylenterephthalat (PET)

- Polybutylenterephthalat (PBT)

- Polyamid (PA)

- Polycarbonat (PC)

- Polyurethan (PU)

- Polymethylmethacrylat (PMMA)

- Acrylnitril-Butadien-Styrol (ABS)

Nach Anwendung

- Automobil

- Bau & Konstruktion

- Elektro & Elektronik

- Verpackung

- Konsumgüter

- Industriemaschinen

- Medizinische Geräte

- Optische Medien

- Luft- und Raumfahrt & Verteidigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Kunststoff-Compounds zeichnet sich durch starken Wettbewerb unter führenden Akteuren wie Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) und SABIC aus. Diese Unternehmen konzentrierten sich darauf, ihre Portfolios von PP, PE, ABS, PC, PA und speziell entwickelten Compounds zu erweitern, um Anwendungen in der Automobil-, Elektronik-, Verpackungs- und Bauindustrie zu bedienen. Unternehmen stärkten ihre Marktpositionen durch Investitionen in Hochleistungsformulierungen, Recycling-Qualitäten und biobasierte Lösungen. Viele Wettbewerber verbesserten ihre globale Präsenz durch den Ausbau der Produktionskapazitäten in Asien-Pazifik und Nordamerika. Strategische Partnerschaften mit OEMs und Recyclingunternehmen halfen den Unternehmen, ihre Verpflichtungen zur Kreislaufwirtschaft zu unterstützen und nachhaltige Compounds zu liefern. Ständige Innovationen in Additivtechnologien, Farbabstimmung und Polymermodifikation hielten den Wettbewerb in hochpreisigen Endverbrauchssektoren intensiv.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Jüngste Entwicklungen

- Im Januar 2025 kündigte Covestro AG eine große Investition an, um die Compoundierkapazität in den USA zu erweitern: Covestro gab bekannt, dass es einen niedrigen dreistelligen Millionen-Euro-Betrag investieren wird, um seinen Standort in Hebron, Ohio, mit mehreren neuen Produktionslinien zu erweitern, um maßgeschneiderte Polycarbonat-Compounds und -Blends herzustellen.

- Im August 2024 schloss S&E Specialty Polymers, LLC (Aurora Plastics): Aurora Material Solutions, Muttergesellschaft von S&E Specialty Polymers, eine Erweiterung ihrer Compoundieranlage in Streetsboro, Ohio, ab. Das Projekt fügte über 140 Millionen Pfund thermoplastische Compoundierkapazität hinzu und stärkte seine Position in starren PVC- und verwandten technischen Compounds.

- Im August 2024 unterzeichnete SABIC eine potenzielle Investitionsvereinbarung mit der Provinzregierung von Fujian zum Bau einer Compoundieranlage für technische Thermoplaste in Zhangzhou, China. Der geplante Standort wird pelletierte LEXAN™ PC- und CYCOLOY™ PC/ABS-Blends für Anwendungen in der Automobil-, Elektronik-, Solar- und Elektrifizierungsbranche produzieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Produkt, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach leichten Automobilcompounds wird steigen, da die Produktion von Elektrofahrzeugen weltweit zunimmt.

- Der Einsatz von recycelten und biobasierten Materialien wird aufgrund strengerer Nachhaltigkeitsvorschriften zunehmen.

- Technische Kunststoffe wie PA, PC, PBT und ABS werden in der Elektronik breitere Anwendung finden.

- Verpackungshersteller werden zunehmend auf hochtransparente und hochfeste Compoundharze setzen.

- Verbesserungen im chemischen und mechanischen Recycling werden hochwertigere recycelte Compounds unterstützen.

- Der asiatisch-pazifische Raum wird mit starker Produktionsleistung die am schnellsten wachsende Region bleiben.

- Fortschrittliche Additivtechnologien werden die Leistung und Anpassung von Compounds verbessern.

- Die Sektoren Medizin und Industriemaschinen werden den Einsatz von hochbeständigen Compounds ausweiten.

- Globale Akteure werden in neue Compoundieranlagen investieren, um regionale Lieferketten zu stärken.

- Digitale Werkzeuge zur Farbabstimmung und Formulierungskontrolle werden die Produktionseffizienz und -qualität verbessern.