Marktübersicht

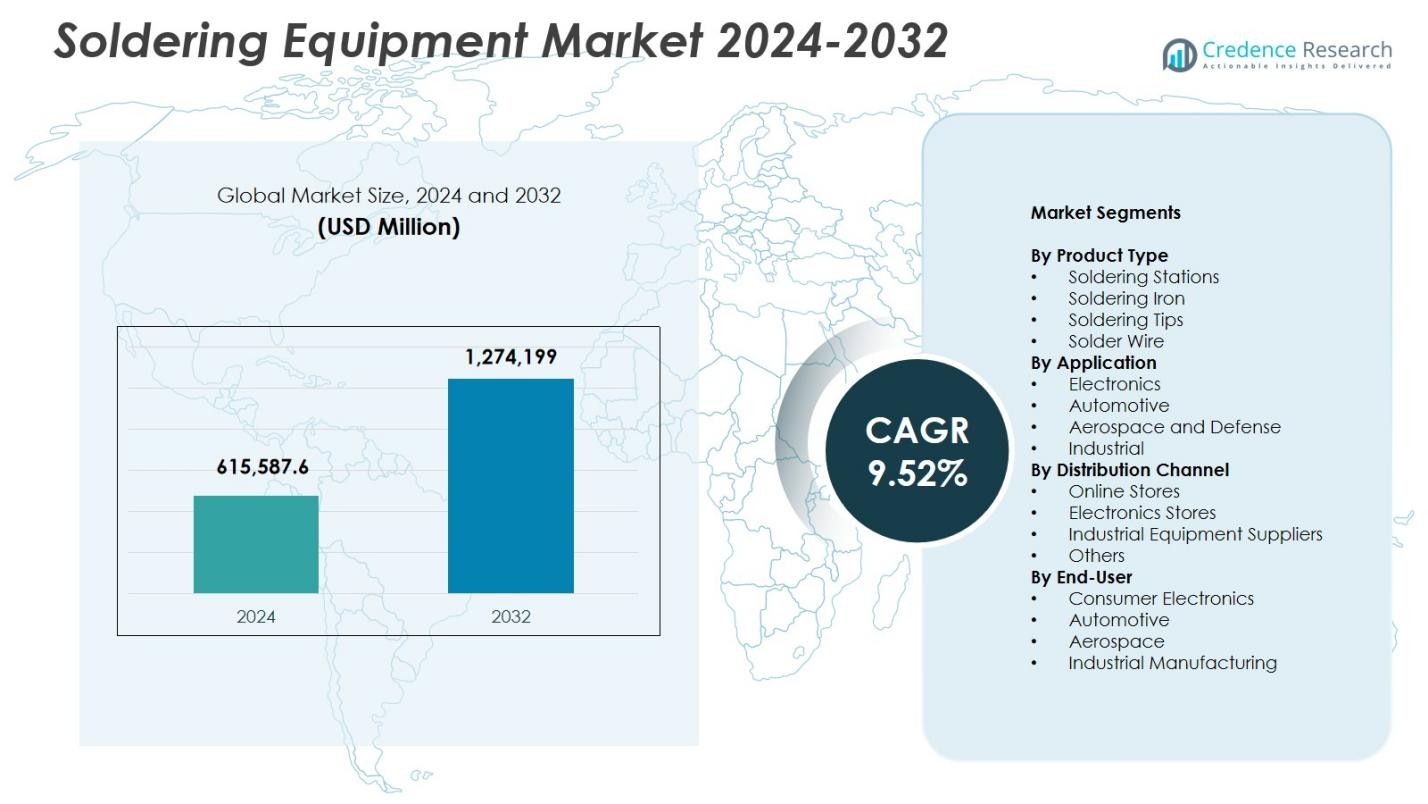

Der Markt für Lötgeräte wurde im Jahr 2024 mit 615.587,6 Millionen USD bewertet und wird voraussichtlich bis 2032 1.274.199 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 9,52 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Lötgeräte 2024 |

615.587,6 Millionen USD |

| Markt für Lötgeräte, CAGR |

9,52% |

| Marktgröße für Lötgeräte 2032 |

1.274.199 Millionen USD |

Der Markt für Lötgeräte zeichnet sich durch führende Akteure wie Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH und Ersa GmbH aus, die technologische Innovationen durch fortschrittliche Lötstationen, automatisierte Plattformen und bleifreie Lösungen vorantreiben. Diese Unternehmen stärken die Akzeptanz in der Branche, indem sie sich auf Präzision, Energieeffizienz und KI-gestützte Prozesskontrolle konzentrieren. Regional führt der asiatisch-pazifische Raum den Markt für Lötgeräte mit einem Anteil von 34,9 % an, unterstützt durch umfangreiche Elektronikfertigung, weit verbreitete SMT-Adoption und expandierende Halbleiterproduktion, was ihn zum dominierenden Zentrum für die Nachfrage nach Lötgeräten in großen Mengen macht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Lötgeräte erreichte 2024 615.587,6 Millionen USD und wird bis 2032 mit einer CAGR von 52 % wachsen.

- Die steigende Akzeptanz von Präzisionslötstationen mit einem Anteil von 7 % sowie die starke Nachfrage aus der Elektronik, die mit einem Anteil von 42,3 % die Anwendungen anführt, treiben das anhaltende Marktwachstum voran.

- Automatisierung, KI-gestützte Lötplattformen und bleifreie Konformität prägen wichtige Trends, da Hersteller in Mikrolöten, thermische Profilierung und nachhaltige Legierungstechnologien investieren.

- Schlüsselakteure wie Hakko Corporation, Metcal, Apex Tool Group, JBC Tools und Ersa GmbH konzentrieren sich auf fortschrittliche Systeme, digitale Steuerung und verbesserte Zuverlässigkeit, um ihre technologische Position zu stärken.

- Der asiatisch-pazifische Raum führt die regionale Nachfrage mit einem Anteil von 9 % an, gefolgt von Nordamerika mit 31,4 % und Europa mit 27,6 %, was die starke Elektronikproduktion, SMT-Adoption und die Herstellung von EV-Komponenten in wichtigen globalen Märkten widerspiegelt.

Analyse der Marktsegmentierung:

Nach Produkttyp

Der Markt für Lötgeräte nach Produkttyp wird von Lötstationen dominiert, die 2024 einen Anteil von 34,7 % halten, aufgrund ihrer präzisen Temperaturkontrolle, modularen Konfigurationen und Eignung für die Montage von hochdichten Leiterplatten. Die Nachfrage steigt, da Elektronikhersteller automatisierte und ESD-sichere Arbeitsstationen einführen, um die Lötqualität und den Durchsatz zu verbessern. Lötkolben machen einen stabilen Verbrauch in Reparaturarbeiten aus, während Lötspitzen und Lötdraht durch die fortlaufende Miniaturisierung und Anwendungen mit hoher Zuverlässigkeit an Bedeutung gewinnen. Die steigende Produktion von Unterhaltungselektronik, EV-Komponenten und fortschrittlicher Halbleiterverpackung treibt die starke Akzeptanz in industriellen und professionellen Arbeitsabläufen voran.

- Zum Beispiel bietet die FX-888D Lötstation von Hakko einen Stromverbrauch von 70 W mit einem Temperaturbereich von 50 bis 480°C und einer Stabilität von ±1°C im Leerlauf, was eine präzise Kontrolle für die Nacharbeit an Leiterplatten ohne Wechsel der Lötspitze ermöglicht.

Nach Anwendung

Innerhalb der Anwendungen führt die Elektronik den Markt für Lötgeräte mit einem Anteil von 42,3 % im Jahr 2024 an, unterstützt durch die rasche Expansion in der Leiterplattenmontage, der Halbleiterverpackung und den Prozessen der Oberflächenmontagetechnik. Die Massenproduktion von Smartphones, Wearables, EV-Leistungsmodulen und IoT-Geräten beschleunigt die Nachfrage nach präzisen Lötanlagen. Das Automobilsegment wächst, da EV-Antriebssysteme und ADAS-Elektronik hochzuverlässige Verbindungen erfordern, während Luft- und Raumfahrt sowie Verteidigung fortschrittliches, bleifreies Löten für missionkritische Komponenten bevorzugen. Industrielle Anwendungen tragen weiterhin zu einer stabilen Nachfrage bei, da Automatisierungsgeräte, Sensoren und Steuerungsmodule zunehmend auf robuste Lötverbindungen angewiesen sind.

Nach Vertriebskanal

Industrielle Geräteanbieter dominieren die Vertriebslandschaft mit einem Anteil von 38,6 % im Jahr 2024, angetrieben durch ihre Fähigkeit, professionelle Lötanlagen, technische Beratung, After-Sales-Support und Optionen für den Großeinkauf für Produktionsstätten bereitzustellen. Online-Shops erleben eine beschleunigte Nachfrage, da kleine Werkstätten und einzelne Techniker kostengünstige und schnell lieferbare Werkzeuge suchen, während Elektronikgeschäfte eine starke Nachfrage nach Verbraucher- und leichtindustriellen Lötprodukten beibehalten. Die Kategorie „Andere“, einschließlich spezialisierter Distributoren, profitiert von der steigenden Einführung fortschrittlicher, automatisierter und ESD-kontrollierter Systeme in Elektronik- und Automobilproduktionslinien.

- Zum Beispiel liefert Fancort Industries das UNIX-VFR, ein 6-Achsen-vertikales Inline-Roboterlötungssystem, ideal für Punktlöten an unregelmäßig geformten Komponenten in hochvolumigen Automobil- und Elektroniklinien.

Wichtige Wachstumstreiber

Steigende Nachfrage nach hochdichter Elektronik und Miniaturisierung

Die Verbreitung kompakter Unterhaltungselektronik, IoT-Geräte und fortschrittlicher Halbleiterverpackungen treibt die starke Nachfrage nach präzisen Lötgeräten an, die in der Lage sind, Mikrokomponenten und Feinrasterbaugruppen zu handhaben. Hersteller setzen zunehmend temperaturkontrollierte Lötstationen, Mikro-Lötkolben und automatisierte Nacharbeitsysteme ein, um hohe Genauigkeit und fehlerfreie Verbindungen zu erreichen. Da Miniaturisierung für Smartphones, Wearables und Medizinelektronik unverzichtbar wird, beschleunigt sich die Investition in fortschrittliche Löttechnologien, was einen starken Wachstumspfad für Geräteanbieter schafft, die sich auf Präzision, Konsistenz und Zuverlässigkeit konzentrieren.

- Zum Beispiel bietet JBC die CD-Serie Kompaktstationen und T210-A Griffe mit über 400 Kartuschenformen, die für eine schnelle Temperaturwiederherstellung bei der Elektroniknacharbeit entwickelt wurden und das Feinstpitch-Löten auf hochdichten Leiterplatten unterstützen, die in IoT-Modulen üblich sind.

Erweiterung der Automobil-Elektronik und EV-Produktion

Der beschleunigte Übergang zu Elektrofahrzeugen und intelligenten Automobilsystemen steigert die Nachfrage nach hochzuverlässigen Löttechnologien, die in Batteriepaketen, Leistungselektronik, ADAS-Modulen und In-Vehicle-Infotainment eingesetzt werden, erheblich. Automobilhersteller und Tier-1-Zulieferer priorisieren robuste Lötverbindungen, die thermischen Belastungen, Vibrationen und hohen Stromlasten standhalten können. Dies treibt die Einführung von automatisierten Lötrobotern, Induktionslöten und bleifreien Löttechnologien voran. Da die EV-Produktion weltweit skaliert, investieren Hersteller zunehmend in hochdurchsatzfähige und präzise Lötgeräte, um Sicherheit, Leistung und langfristige Haltbarkeit zu verbessern.

- Zum Beispiel verwenden die VERSAFLOW Selektivlötanlagen von Kurtz Ersa Mehrwellen-Technologie mit elektromagnetischen Pumpen für Inverter in der E-Mobilität und erreichen Lötzeiten von 2-3 Sekunden pro Baugruppe, unabhängig von der Anzahl der Komponenten, während Schlacke und thermische Belastungen minimiert werden.

Zunehmende industrielle Automatisierung und Smart Manufacturing Adoption

Industrien integrieren schnell intelligente Produktionslinien, was die Nachfrage nach Lötanlagen erhöht, die mit Robotik, KI-Analysen und Echtzeit-Qualitätsüberwachung kompatibel sind. Automatisierte Lötgeräte verbessern die Wiederholbarkeit, verkürzen die Zykluszeiten und gewährleisten Prozesskonsistenz für die Hochvolumen-Leiterplattenmontage und industrielle Elektronik. Der Aufstieg von Industrie 4.0 ermutigt Hersteller, vernetzte Lötplattformen mit prädiktiver Wartung und fortschrittlichen thermischen Profilierungsmöglichkeiten einzusetzen. Dieser Wandel verbessert die Ausbeuteraten, reduziert manuelle Fehler und positioniert fortschrittliche Lötwerkzeuge als wesentliche Vermögenswerte für digital transformierte Fertigungsumgebungen.

Wichtige Trends & Chancen

Wachstum bleifreier und umweltkonformer Löttechnologien

Strengere globale Vorschriften wie RoHS und WEEE drängen die Hersteller weiterhin zu bleifreien Lötmaterialien und umweltfreundlichen Prozessen. Dieser Trend eröffnet erhebliche Chancen für Anbieter, die umweltfreundliches Lötzinn, Hochtemperaturlötstationen und fortschrittliche Legierungsformulierungen anbieten. Industrien verlagern sich hin zu umweltfreundlicheren Fertigungspraktiken, was die Nachfrage nach präziser Temperaturkontrolle erhöht, um zuverlässige Verbindungen mit bleifreien Materialien zu erzielen. Unternehmen, die in konforme Legierungen, rückstandsarme Flussmittel und energieeffiziente Lötanlagen innovieren, gewinnen zusätzlichen Marktzugang, da Nachhaltigkeit zu einem zentralen Kaufkriterium wird.

- Zum Beispiel bietet Kester Ultrapure® K100 bleifreies Stangenlot an, eine nahezu eutektische SnCu-Legierung mit kontrollierten metallischen Dotierungen, die die Zuverlässigkeit der Verbindungen verbessert, indem sie Defekte wie Eiszapfenbildung und Brückenbildung minimiert und gleichzeitig niedrige Schlackequoten gewährleistet.

Integration von automatisierten, KI-gestützten und intelligenten Lötplattformen

Fortschrittliche Automatisierungstechnologien transformieren den Sektor und schaffen starke Chancen für KI-unterstützte Lötroboter, die Integration automatisierter optischer Inspektionen und sensorgetriebene Wärmemanagementsysteme. Diese Systeme verbessern die Fehlererkennung, optimieren den Lötfluss und ermöglichen eine präzise Steuerung der Heizzyklen. Hersteller in der Elektronik-, Automobil- und Luftfahrtindustrie übernehmen zunehmend intelligente Lötstationen mit digitaler Kalibrierung, drahtloser Konnektivität und cloudfähigen Dashboards. Während sich intelligentere Produktionsumgebungen entwickeln, profitieren Ausrüster, die KI-basierte Qualitätsanalysen und geschlossene Prozesssteuerung anbieten, von einer schnell wachsenden Kundenbasis.

- Zum Beispiel überwachen Optris Infrarot-Pyrometer die Temperaturen von Leiterplatten in Reflow-Lötöfen für die Massenproduktion. Diese berührungslosen Sensoren ermöglichen Echtzeitanpassungen der Heizzone, um eine gleichbleibende Qualität der Lötverbindungen ohne Testplatinen oder Produktionsunterbrechungen sicherzustellen.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Integrationskosten für fortschrittliche Ausrüstung

Die Einführung automatisierter und KI-gestützter Lötanlagen erfordert erhebliche Kapitalausgaben, insbesondere für kleine und mittelständische Hersteller. Die Integration in bestehende Produktionslinien, Schulungsanforderungen für neue Technologien und laufende Wartung erhöhen die Betriebskosten weiter. Diese finanziellen Hürden schränken die weit verbreitete Einführung ein, insbesondere in kostenempfindlichen Märkten. Unternehmen, die Schwierigkeiten haben, die anfänglichen Investitionen zu rechtfertigen, könnten weiterhin auf veraltete manuelle Systeme setzen, was den technologischen Übergang verlangsamt. Anbieter müssen die Erschwinglichkeitslücke schließen, indem sie modulare Upgrades, flexible Finanzierungen und skalierbare Lösungen anbieten, um eine breitere Akzeptanz zu unterstützen.

Komplexität bei der Erreichung gleichbleibender Qualität mit bleifreien Materialien

Obwohl bleifreies Löten inzwischen eine gesetzliche Anforderung ist, stellt die Erzielung gleichbleibender Verbindungsqualität aufgrund höherer Schmelzpunkte, engerer Prozessfenster und erhöhter Anfälligkeit für thermischen Stress erhebliche Herausforderungen dar. Hersteller stehen häufig vor Problemen wie Hohlraumbildung, schlechter Benetzung und Überhitzung von Bauteilen. Diese Herausforderungen erfordern fortschrittliche Wärmeprofilierung, präzise Temperaturkontrolle und qualifizierte Bediener. Branchen, denen es an robuster Prozessoptimierung mangelt, riskieren höhere Fehlerquoten und Nacharbeitskosten. Die Überwindung dieser Komplexitäten erfordert Investitionen in leistungsstarke Lötstationen, verbesserte Legierungsformulierungen und verbesserte Schulungsprogramme für Bediener.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 31,4% am Markt für Lötgeräte im Jahr 2024, angetrieben durch starke Elektronikfertigung, weit verbreitete Automatisierung und zunehmende Einführung fortschrittlicher Lötanlagen in der Luft- und Raumfahrt, Verteidigung und Automobilelektronik. Die Region profitiert von erheblichen Investitionen in die Halbleiterfertigung und die Produktion von EV-Komponenten, was die Nachfrage nach hochpräzisen Lötstationen und automatisierten Lötrobotern erhöht. In den USA ansässige Technologieintegratoren betonen intelligentes Fertigungs- und KI-gestütztes Prozessmanagement, was die Aufrüstung der Ausrüstung weiter beschleunigt. Darüber hinaus unterstützt die Präsenz führender Werkzeughersteller und starker F&E-Fähigkeiten kontinuierliche Innovation und Marktexpansion.

Europa

Europa macht einen Anteil von 27,6% am Markt für Lötgeräte aus, unterstützt durch robuste Automobilproduktion, fortschrittliche Industrieelektronik und strenge regulatorische Standards, die die Einführung bleifreier und energieeffizienter Lötanlagen vorantreiben. Deutschland, das Vereinigte Königreich und Frankreich führen die regionale Nachfrage an, da automatisierte Lötlinien in der Leistungselektronik von Elektrofahrzeugen, Luft- und Raumfahrtsystemen und industrieller Automatisierung stark eingesetzt werden. Der Fokus der Region auf Präzisionsengineering und Nachhaltigkeit fördert Investitionen in nächste Generation Lötmaterialien und umweltfreundliche Arbeitsplätze. Wachsende Halbleiterinitiativen und der Ausbau von Elektronikverpackungsanlagen stärken Europas Position als technologiegetriebener Schlüsselmarkt weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Markt für Lötgeräte mit einem Anteil von 34,9%, angetrieben durch umfangreiche Elektronikfertigungscluster in China, Japan, Taiwan und Südkorea. Die Massenproduktion von Smartphones, PCs, Unterhaltungselektronik, EV-Batterien und Halbleiterbaugruppen treibt die erhebliche Nachfrage nach präzisen Lötgeräten an. Die schnelle Einführung von SMT-Produktionslinien, Automatisierungstechnologien und KI-gestützten Qualitätskontrollwerkzeugen in der Region beschleunigt das Marktwachstum. Indien und Südostasien entwickeln sich zu schnell wachsenden Zentren für PCB-Montage und Automobil-Elektronikfertigung. Starke staatliche Anreize, erweiterte Fertigungskapazitäten und steigende Exportaktivitäten stärken die Führungsrolle des APAC-Raums.

Lateinamerika

Lateinamerika hält einen Anteil von 3,8% am Markt für Lötgeräte, wobei das Wachstum durch die Erweiterung der Elektronikmontage in Mexiko und Brasilien unterstützt wird. Die Region profitiert von der steigenden Nachfrage nach Automobilelektronik, Haushaltsgeräten und industriellen Automatisierungsgeräten, was die Hersteller dazu veranlasst, zuverlässigere und effizientere Lötwerkzeuge einzusetzen. Mexikos Rolle als Nearshoring-Ziel für die nordamerikanische Elektronikproduktion stärkt den Verkauf von Geräten. Obwohl der Markt kleiner bleibt als in großen globalen Regionen, treiben steigende Investitionen in die industrielle Modernisierung und wachsendes Interesse an der Montage von EV-Komponenten das stetige Wachstum in wichtigen lateinamerikanischen Volkswirtschaften voran.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasst einen Anteil von 2,3% am Markt für Lötgeräte, angetrieben durch aufstrebende Elektronikfertigung, Infrastrukturmodernisierung und steigende Nachfrage nach industriellen Automatisierungswerkzeugen. Die GCC-Länder investieren stark in Verteidigungselektronik, erneuerbare Energiesysteme und Smart-City-Technologien, was die Einführung von präzisen Lötgeräten erhöht. In Afrika nimmt die Aktivität in der Reparatur von Industrieelektronik, Telekommunikationsinstallationen und der Kleinserienfertigung zu, was die Basisnachfrage stärkt. Obwohl sich die Region in einem frühen Wachstumsstadium befindet, tragen zunehmende Lokalisierungsstrategien, unterstützende Regierungsprogramme und die Entwicklung einer steigenden technischen Belegschaft zum langfristigen Marktpotenzial bei.

Marktsegmentierungen:

Nach Produkttyp

- Lötstationen

- Lötkolben

- Lötspitzen

- Lötzinn

Nach Anwendung

- Elektronik

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Industriell

Nach Vertriebskanal

- Online-Shops

- Elektronikgeschäfte

- Lieferanten für Industrieausrüstung

- Andere

Nach Endverbraucher

- Verbraucherelektronik

- Automobil

- Luft- und Raumfahrt

- Industrielle Fertigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Lötgeräte umfasst Schlüsselakteure wie Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH und Ersa GmbH, die gemeinsam Innovation und Marktexpansion prägen. Diese Hersteller konzentrieren sich auf fortschrittliche temperaturgesteuerte Systeme, automatisierte Lötplattformen und bleifreie kompatible Technologien, um den sich entwickelnden Anforderungen der Elektronik-, Automobil-, Luft- und Raumfahrt- sowie Industriesektoren gerecht zu werden. Unternehmen investieren aktiv in F&E, um Präzision zu verbessern, thermischen Stress zu reduzieren und KI-gestütztes Prozessmonitoring zu integrieren. Strategische Partnerschaften mit OEMs, die Erweiterung von Vertriebsnetzen und kontinuierliche Produktverbesserungen stärken ihre globale Präsenz. Darüber hinaus treibt die steigende Nachfrage nach miniaturisierter Elektronik und hochzuverlässigen Lötverbindungen Marktführer dazu, effizientere Lötstationen, intelligente Spitzen und energieoptimierte Systeme einzuführen, was die technologiegetriebene Differenzierung in der Branche intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hakko Corporation

- Metcal

- Apex Tool Group

- Koki Company Limited

- JBC Tools

- American Hakko Products, Inc.

- PACE Worldwide

- Kurtz Ersa

- Weller Tools GmbH

- Ersa GmbH

Neueste Entwicklungen

- Im Juli 2025 brachte Hakko Corporation eine neue Standardversion seiner FX-971-Lötstationen-Serie auf den Markt.

- Im Februar 2024 führte Kurtz Ersa das VERSAFLOW ONE Selektivlöt-System ein und erweiterte damit sein Portfolio für kosteneffiziente Inline-Produktion in der Automobil- und Industrieelektronik.

- Im Juni 2024 brachte PACE Worldwide das Upgrade des ADS200 AccuDrive Löt-Systems auf den Markt, das über neue Kartuschentechnologie für verbesserte Wärmeübertragung und Haltbarkeit verfügt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Vertriebskanal, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum erleben, da die Nachfrage nach präzisen Lötlösungen in der fortgeschrittenen Elektronik und Halbleiterverpackung steigt.

- Automatisierte und KI-gestützte Lötplattformen werden breitere Akzeptanz finden, um Genauigkeit, Wiederholbarkeit und Produktionseffizienz zu verbessern.

- Bleifreie und umweltfreundliche Löttechnologien werden sich aufgrund strenger globaler Regulierungsstandards weiter ausbreiten.

- Die Herstellung von Elektrofahrzeugen und Automobilelektronik wird vermehrte Investitionen in hochzuverlässige Lötanlagen vorantreiben.

- Die Miniaturisierung von Geräten wird Hersteller dazu drängen, Mikrolötwerkzeuge und fortschrittliche Wärmekontrolltechnologien zu übernehmen.

- Die Integration von intelligenten Sensoren und digitaler Konnektivität wird die Echtzeitüberwachung und vorausschauende Wartungsfähigkeiten verbessern.

- Der Übergang zu Industrie 4.0 wird die Nachfrage nach vernetzten, datengesteuerten Lötarbeitsplätzen beschleunigen.

- PCB-Montageeinheiten im asiatisch-pazifischen Raum werden expandieren und die regionale Dominanz in der Massenproduktion stärken.

- Roboterbasierte Löttechniken werden eine größere Verbreitung in der Automobil-, Luft- und Raumfahrt- sowie Industrieelektronik erleben.

- Kontinuierliche F&E-Fortschritte werden energieeffizientere, benutzerfreundlichere und leistungsstärkere Lötgeräte ermöglichen.