Marktübersicht

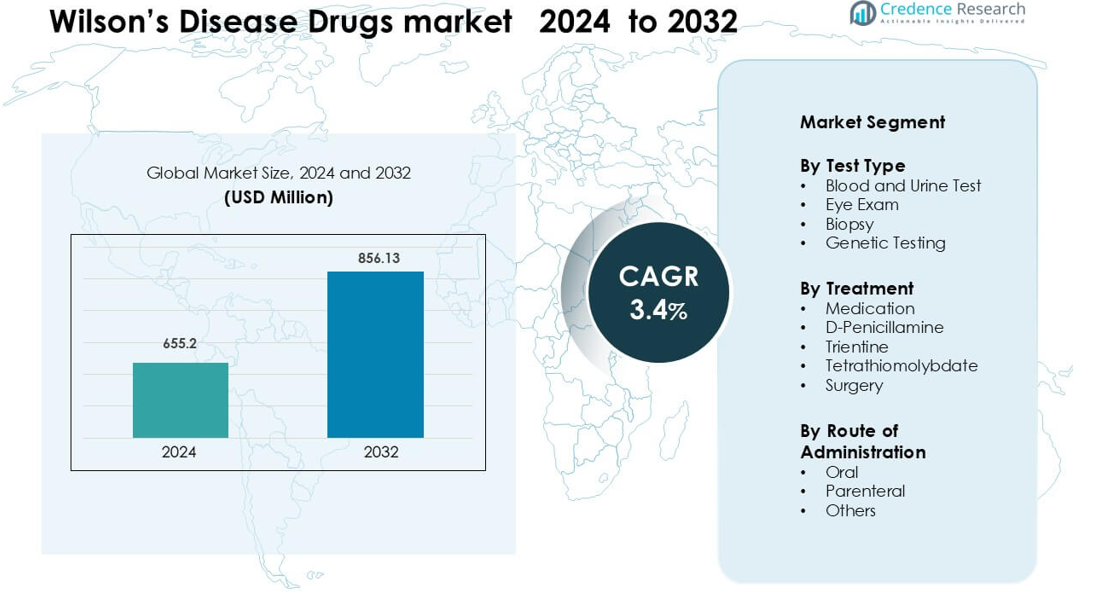

Der Markt für Medikamente gegen Wilson-Krankheit wurde im Jahr 2024 auf 655,2 Millionen USD geschätzt und wird voraussichtlich bis 2032 856,13 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Medikamente gegen Wilson-Krankheit 2024 |

655,2 Millionen USD |

| Markt für Medikamente gegen Wilson-Krankheit, CAGR |

3,4% |

| Marktgröße für Medikamente gegen Wilson-Krankheit 2032 |

856,13 Millionen USD |

Nordamerika führt den Markt für Medikamente gegen Wilson-Krankheit mit einem Anteil von 42 % im Jahr 2024 an, unterstützt durch starke diagnostische Kapazitäten, etablierte Programme für seltene Krankheiten und breiten Zugang zu Chelat- und Erhaltungstherapien. Zu den wichtigsten Akteuren, die die Wettbewerbslandschaft prägen, gehören Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb und Teva Pharmaceutical Industries. Diese Unternehmen konkurrieren durch sicherere Chelatoren, verbesserte Zinkformulierungen und die Weiterentwicklung von Optionen der nächsten Generation wie Tetrathiomolybdat und genzielte Therapien. Ihr Fokus auf klinische Partnerschaften, langfristige Adhärenzlösungen und erweiterte regionale Verteilung stärkt die Marktführerschaft und unterstützt die stetige Aufnahme der Behandlung sowohl bei Erwachsenen als auch bei pädiatrischen Patienten.

Markteinblicke

- Der Markt für Medikamente gegen Wilson-Krankheit wurde im Jahr 2024 auf 655,2 Millionen USD geschätzt und soll bis 2032 856,13 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,4 % während des Prognosezeitraums.

- Die Nachfrage steigt, da sich die Diagnosequoten verbessern und das frühe Screening ausgeweitet wird, wobei Blut- und Urintests aufgrund ihrer breiten klinischen Anwendung und schnellen Kupferspiegel-Erkennung etwa 46 % des Anteils ausmachen.

- Neue Therapie-Forschung, einschließlich sichererer Chelatoren und Innovationen im Stoffwechselweg, stärkt die Marktattraktivität, da Unternehmen fortschrittliche Formulierungen und langfristige Adhärenzlösungen erkunden.

- Der Wettbewerb verschärft sich, da Unternehmen die Verträglichkeit von Medikamenten verbessern und den globalen Zugang erweitern, während hohe Behandlungskosten und begrenzte Erstattungen in vielen Ländern eine breitere Aufnahme einschränken.

- Nordamerika führt mit einem Anteil von 42 %, gefolgt von Europa mit 29 %, unterstützt durch starke diagnostische Ökosysteme und Programme für seltene Krankheiten, während der asiatisch-pazifische Raum mit steigendem Zugang zu Tests und wachsender spezialisierter Versorgung stetig wächst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Testtyp

Blut- und Urintests führen dieses Segment mit einem Anteil von etwa 46 % im Jahr 2024 an, angetrieben durch ihre Rolle bei der Erkennung abnormaler Kupferwerte und der Konzentration von Ceruloplasmin. Kliniker verwenden diese Tests als ersten diagnostischen Schritt, da sie schnelle Ergebnisse, geringe Kosten und eine breite Verfügbarkeit in Krankenhäusern und Fachzentren bieten. Augenuntersuchungen und Biopsien bleiben unerlässlich für Bestätigungsprüfungen, insbesondere wenn Kayser-Fleischer-Ringe oder Leberschäden vermutet werden. Gentests wachsen stetig, da Familien eine frühzeitige Erkennung anstreben, aber die Akzeptanz bleibt aufgrund höherer Kosten und begrenztem Zugang zu Tests in mehreren Regionen geringer.

- Zum Beispiel zeigt ein standardmäßiger 24-Stunden-Urinkupfertest bei Morbus Wilson häufig Ausscheidungswerte von über 100 µg pro 24 Stunden bei Erwachsenen, was mit weit verbreiteten Grenzwerten für die Diagnose übereinstimmt.

Nach Behandlung

Medikamente dominieren dieses Segment mit einem Anteil von fast 58 % im Jahr 2024, unterstützt durch den weit verbreiteten Einsatz von Chelatbildnern und Zinktherapie für das Langzeitmanagement der Krankheit. D-Penicillamin und Trientin bleiben die primären Behandlungsoptionen, da sie die Kupferausscheidung effektiv fördern und eine lange klinische Anwendungsgeschichte haben. Tetrathiomolybdat gewinnt in klinischen Programmen an Bedeutung aufgrund seiner schnelleren Kupferbindungsfähigkeit, insbesondere bei neurologischen Fällen. Chirurgische Eingriffe, einschließlich Lebertransplantationen, haben einen kleineren Anteil, da sie für fortgeschrittene Fälle mit schwerem Leberversagen oder Nichtansprechen auf die medikamentöse Therapie reserviert sind.

- Zum Beispiel zeigte eine große Langzeitstudie mit 192 Patienten mit Morbus Wilson, dass der Ausgangswert des 24-Stunden-Urinkupfers bei hepatischen Fällen ~ 466 µg/Tag betrug und nach 1–2 Jahren Chelattherapie (Penicillamin oder Trientin) ein signifikanter Rückgang sowohl des basalen als auch des herausgeforderten Kupfers zu verzeichnen war.

Nach Verabreichungsweg

Die orale Verabreichung führt diese Kategorie mit einem Anteil von etwa 72 % im Jahr 2024 an, angetrieben durch die starke Patientenpräferenz und die Dominanz oraler Chelatbildner wie D-Penicillamin, Trientin und Zinkformulierungen. Die orale Therapie unterstützt die langfristige Compliance, die für das chronische Management der Kupferüberladung unerlässlich ist. Die parenterale Verabreichung wird in akuten Fällen oder wenn Patienten orale Medikamente nicht vertragen können, mäßig genutzt. Andere Verabreichungswege haben aufgrund begrenzter Produktverfügbarkeit und der chronischen Natur der Wilson-Krankheit, die eine tägliche orale Dosierung für die meisten Behandlungspläne begünstigt, einen minimalen Anteil.

Wichtige Wachstumsfaktoren

Steigende globale Diagnosequoten der Wilson-Krankheit

Verbesserte Bewusstseinsbildung, breitere Screening-Programme und verstärkte Schulungen von Ärzten erhöhen weiterhin die Diagnosequoten der Wilson-Krankheit, was direkt die Nachfrage nach Behandlungsmedikamenten antreibt. Krankenhäuser und Fachzentren führen jetzt routinemäßig Tests des Kupferstoffwechsels bei ungeklärten Leber- oder neurologischen Symptomen durch, was eine frühere Erkennung und sofortige Behandlungsinitiation ermöglicht. Die Verfügbarkeit von Ceruloplasmin-Tests, 24-Stunden-Urinkupfertests und genetischen Panels in sowohl entwickelten als auch aufstrebenden Volkswirtschaften stärkt die Fallidentifikation über breitere Altersgruppen hinweg. Da Familien mit bekannten ATP7B-Mutationen präventive Tests durchführen, steigt die Zahl der diagnostizierten Patienten stetig an. Dieses verbesserte diagnostische Ökosystem erhöht die Abhängigkeit von Erstlinien-Chelatoren und Zinktherapie für das lebenslange Management. Eine frühzeitige Erkennung reduziert auch die Anzahl der Patienten, die zu Leberkomplikationen im Endstadium fortschreiten, erhöht die Dauer der Langzeittherapie und erweitert die Behandlungsbasis. Insgesamt erweitern bessere Diagnosepipelines das Patientenvolumen erheblich und treiben das stetige Wachstum für Hersteller von Medikamenten gegen die Wilson-Krankheit an.

- Zum Beispiel haben bevölkerungsbasierte genetische Studien in Sardinien, einer Region mit einem bekannten Gründereffekt, eine Prävalenz der Wilson-Krankheit von 36,6 pro 100.000 identifiziert, was unterstreicht, wie gezielte familiäre oder regionale Screenings viele zuvor unerkannte Fälle aufdecken können.

Wachsende Akzeptanz sichererer und besser verträglicher Chelatbildner

Sicherere und besser verträgliche Chelatbildner stärken weiterhin die Marktexpansion, da Kliniker zu verbesserten Behandlungsoptionen übergehen. D-Penicillamin hat lange als Erstlinientherapie gedient, aber das zunehmende Bewusstsein für Nebenwirkungen wie Überempfindlichkeit und Nephrotoxizität veranlasst viele Spezialisten, Trientin zu verwenden, das ein günstigeres Sicherheitsprofil für die Langzeitanwendung bietet. Patienten mit neurologischen Symptomen zeigen auch eine starke Reaktion auf alternative Chelatbildner und Zinkformulierungen, die die Kupferaufnahme reduzieren, anstatt Umverteilungseffekte zu provozieren. Pharmaunternehmen entwickeln neue Formulierungen, die darauf abzielen, unerwünschte Reaktionen zu minimieren und die Therapietreue zu verbessern, einschließlich Tabletten mit kontrollierter Freisetzung und Optionen für eine geringere Dosierungsfrequenz. Eine bessere Verträglichkeit reduziert die Abbruchraten der Behandlung und hilft den Patienten, langfristig in der Therapie zu bleiben, was für die Krankheitskontrolle unerlässlich ist. Da klinische Richtlinien zunehmend diese verbesserten Mittel unterstützen, weitet sich die Akzeptanz auf globale Märkte aus und verstärkt die Nachfrage entlang der Behandlungspfade.

- Zum Beispiel fand eine große pädiatrische Kohortenstudie heraus, dass von 50 Behandlungszyklen mit Trientin nur 2 (4 %) aufgrund von Nebenwirkungen abgebrochen wurden, im Vergleich zu 16 von 37 (45 %) bei D-Penicillamin.

Erweiterung von Gentests und Familienscreening-Programmen

Die rasche Erweiterung von Gentests und Familienscreening-Programmen wirkt als wichtiger Wachstumsmotor für Medikamente gegen die Wilson-Krankheit. ATP7B-Mutationstests sind jetzt über Krankenhauslabore, private Diagnostik und direkte genetische Dienstleistungen für Verbraucher zugänglicher, was hilft, präsymptomatische Träger und Patienten im Frühstadium zu identifizieren. Wenn eine betroffene Person diagnostiziert wird, unterzieht sich oft die gesamte Familie einem Screening, was die Anzahl der bestätigten Fälle erhöht, die eine langfristige Behandlung erfordern. Eine frühere Diagnose durch genetische Wege fördert eine frühzeitige Intervention mit Zinktherapie oder milden Chelatbildnern, reduziert den Krankheitsverlauf und erhöht die Langlebigkeit der Medikation. Länder mit verbesserter Erstattung für Gentests bei seltenen Krankheiten zeigen stärkere Zunahmen bei der Fallidentifikation, was die nachgelagerte Medikamentennachfrage unterstützt. Gentests kommen auch pädiatrischen Fällen zugute, bei denen eine frühzeitige Behandlung zu besseren Ergebnissen und einer langfristigen Therapietreue führt. Mit dem Ausbau der genetischen Infrastruktur wird eine frühere Erkennung häufiger, was die robuste Marktnachfrage über den Prognosezeitraum hinweg aufrechterhält.

Wichtige Trends & Chancen

Fortschritte in neuartigen Therapien und Forschungspipelines

Die Forschung und Entwicklung bei der Wilson-Krankheit beschleunigt sich und schafft große Chancen für neue Therapeutika über die herkömmlichen Chelatbildner hinaus. Mehrere Unternehmen erforschen Kupferbindemittel der nächsten Generation, neuroprotektive Behandlungen und Stoffwechselstabilisatoren, die neurologische Komplikationen effektiver angehen können. Tetrathiomolybdat zieht weiterhin Interesse wegen seiner schnellen Kupferbindungsfähigkeiten und seines Potenzials zur Reduzierung der neurologischen Verschlechterung während der Erstbehandlung auf sich. Gentherapie tritt ebenfalls als langfristige Chance auf, mit dem Ziel, ATP7B-Mutationen zu korrigieren und die Abhängigkeit von lebenslanger Medikamententherapie zu reduzieren. Erweiterte klinische Studienaktivitäten in Nordamerika, Europa und Asien ziehen Investitionen in die Forschung zu seltenen Krankheiten an und unterstützen eine vielfältigere zukünftige Behandlungslandschaft. Da neue Mechanismen in fortgeschrittene Studienphasen eintreten, wird erwartet, dass sich der Markt in Richtung personalisierterer und gezielterer therapeutischer Ansätze verschiebt.

- Zum Beispiel reduzierte das führende Molekül von Wilson Therapeutics AB, Bis-Cholin-Tetrathiomolybdat (WTX101), in einer offenen Phase-2-Studie das nicht an Ceruloplasmin gebundene Kupfer (NCC) auf normale Werte (≤ 2,3 µmol/L) oder erreichte mindestens eine 25%ige Reduktion bei 71% (20 von 28) der Patienten bis zur Woche 24.

Steigender Fokus auf Patientenadhärenz und langfristiges Krankheitsmanagement

Langfristige Adhärenz ist bei der Wilson-Krankheit entscheidend, da Patienten eine lebenslange Behandlung benötigen, um das Kupfergleichgewicht zu halten. Dies schafft Möglichkeiten für verbesserte Arzneimittelformulierungen, einfachere Dosierungspläne und Patientenunterstützungsprogramme. Unternehmen entwickeln einmal täglich kontrollierte Freisetzungsformulierungen von Trientin und Zink, die die Dosierung vereinfachen und die Tablettenlast reduzieren. Digitale Adhärenz-Tools, einschließlich Medikamentenerinnerungs-Apps und Telemedizin-Nachverfolgungen, gewinnen bei jüngeren Patienten und Betreuern, die chronische Therapien verwalten, an Bedeutung. Gesundheitsdienstleister fördern auch ein strukturiertes Monitoring durch regelmäßige Kupfertests, was die Behandlungskontinuität stärkt. Bessere Adhärenzlösungen reduzieren Krankheitsschwankungen, verhindern Rückfälle und neurologische Verschlechterungen. Mit der Verbesserung der Patientenunterstützungssysteme steigt die langfristige Adhärenz, was die nachhaltige Nachfrage nach Therapien für die Wilson-Krankheit antreibt.

- Zum Beispiel zeigte eine prospektive Pilotstudie mit einmal täglich Trientin (15 mg/kg) bei 8 stabilen Patienten mit Wilson-Krankheit eine durchschnittliche 24-Stunden-Kupferausscheidung im Urin von 313,4 ± 191,7 µg nach 12 Monaten, ohne Behandlungsabbrüche oder sicherheitsbedingte Absetzungen, was darauf hindeutet, dass die Vereinfachung auf eine einmal tägliche Dosierung die Adhärenz verbessern könnte.

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzte Erstattung in vielen Regionen

Hohe Medikamentenkosten bleiben ein großes Hindernis für den breiten Zugang, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, wo die Erstattung für seltene Krankheiten begrenzt ist. Chelatbildner, insbesondere neuere Formulierungen, haben oft hohe Preise aufgrund komplexer Herstellungsanforderungen und des Orphan-Drug-Status. Patienten in Regionen ohne starke Versicherungssysteme haben möglicherweise Schwierigkeiten, eine langfristige Therapie aufrechtzuerhalten, was das Risiko eines Krankheitsfortschritts erhöht. Verzögerte Erstattungszulassungen und die begrenzte Aufnahme von Medikamenten für seltene Krankheiten in öffentliche Gesundheitsprogramme schränken den Zugang weiter ein. Diese finanzielle Belastung schafft erhebliche Unterschiede in der Behandlungskontinuität und -akzeptanz und stellt eine große Einschränkung für das globale Marktwachstum dar.

Mangel an Spezialisten und verzögerte klinische Erkennung

Die Wilson-Krankheit zeigt oft unspezifische Symptome wie Müdigkeit, psychiatrische Veränderungen oder leichte Leberanomalien, was zu Fehldiagnosen und Behandlungsverzögerungen führt. Viele Regionen haben einen Mangel an Hepatologen, Neurologen und Stoffwechselspezialisten, die darin geschult sind, die frühen Anzeichen einer Kupferüberladung zu erkennen. Begrenztes Bewusstsein unter Allgemeinmedizinern trägt weiter zu verzögerter Versorgung bei, insbesondere in ländlichen Gebieten. Eine späte Diagnose führt oft zu fortgeschrittener Lebererkrankung oder schweren neurologischen Komplikationen, was die Behandlungskomplexität erhöht und die Wirksamkeit der medikamentösen Therapie verringert. Diese diagnostische Herausforderung schränkt frühe therapeutische Interventionen ein und begrenzt das potenzielle Patientenpotenzial, das von einer langfristigen medikamentösen Therapie profitiert, was die Marktdurchdringung verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika hält 2024 mit etwa 42 % den größten Anteil am Markt für Wilson-Krankheit-Medikamente, angetrieben durch eine starke diagnostische Infrastruktur und frühen Zugang zu Spezialbehandlungen. Krankenhäuser und Kliniken verlassen sich auf etablierte Kupfertestprotokolle, genetische Screening-Programme und strukturierte Behandlungsrichtlinien, um eine schnelle Diagnose zu unterstützen. Die hohe Akzeptanz von Trientin und D-Penicillamin stärkt die langfristige Therapienachfrage, während zunehmende klinische Studienaktivitäten das Bewusstsein unter Ärzten erhöhen. Günstige Erstattungen und starke Unterstützungsrahmen für seltene Krankheiten helfen ebenfalls, den Patientenzugang zu erweitern. Zunehmende Familien-Screening-Initiativen steigern weiterhin die Behandlungsvolumina in den Vereinigten Staaten und Kanada.

Europa

Europa macht 2024 etwa 29 % des Anteils aus, unterstützt durch fortschrittliche Hepatologiezentren, strukturierte Überweisungsnetzwerke und breiten Zugang zu genetischen Tests. Länder wie Deutschland, Frankreich und das Vereinigte Königreich unterhalten starke Bewusstseinsprogramme für die Früherkennung der Wilson-Krankheit, was die langfristige Therapieaufnahme erhöht. Die Region zeigt eine hohe Nutzung von zinkbasierter Erhaltungstherapie und eine stetige Akzeptanz sicherer Chelatoren in pädiatrischen und erwachsenen Populationen. Regulatorische Förderung der Arzneimittelentwicklung für seltene Krankheiten unterstützt ebenfalls die klinische Innovation. Wachsende Betonung auf frühzeitiges neurologisches Management und verbesserte Überwachungspraktiken fördern das Marktwachstum in ganz Europa.

Asien-Pazifik

Der Asien-Pazifik-Raum hält 2024 schätzungsweise 21 % des Anteils, angetrieben durch steigende Diagnoseraten in China, Japan, Südkorea und Indien. Der erweiterte Zugang zu genetischen Tests und ein größerer klinischer Fokus auf Lebererkrankungen erhöhen die Identifizierung von Wilson-Krankheitsfällen. Japan und Südkorea zeigen eine starke Akzeptanz von Zinktherapie und Chelatbildnern aufgrund strukturierter Programme für seltene Krankheiten, während China eine steigende Nachfrage verzeichnet, die mit der Bevölkerungsgröße und der verbesserten Gesundheitskapazität verbunden ist. Bewusstseinskampagnen, die auf pädiatrische Lebererkrankungen und neurologische Symptome abzielen, unterstützen frühe Interventionen. Wachsende Spezialistenausbildung und verbesserte Laborkapazitäten erweitern weiterhin die Therapieaufnahme.

Lateinamerika

Lateinamerika repräsentiert 2024 etwa 5 % des Anteils, beeinflusst durch wachsenden Zugang zur Hepatologieversorgung und allmähliche Verbesserungen der diagnostischen Fähigkeiten. Brasilien, Mexiko und Argentinien führen die Akzeptanz an, dank verbesserter Testinfrastruktur und besserer Verfügbarkeit von kupfermodulierenden Medikamenten. Verzögerte Diagnosen sind jedoch häufig, da viele Regionen keinen Zugang zu Spezialisten und strukturierten Screening-Programmen haben. Begrenzte Erstattungen verlangsamen die Aufnahme neuer, sicherer Chelatoren, was die Abhängigkeit von älteren Therapien erhöht. Wachsende Investitionen in Bewusstseinskampagnen für seltene Krankheiten und der Ausbau des privaten Gesundheitszugangs sollen in den kommenden Jahren ein bescheidenes Wachstum in der Region unterstützen.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika macht 2024 fast 3 % des Anteils aus, eingeschränkt durch begrenzte Verfügbarkeit von Spezialisten und langsamere Akzeptanz fortschrittlicher Diagnosemethoden. Wohlhabendere Golfstaaten, einschließlich Saudi-Arabien und der VAE, zeigen besseren Zugang zu Chelatbildnern und Zinktherapie aufgrund verbesserter Gesundheitsinfrastruktur. Im Gegensatz dazu steht ein Großteil Afrikas vor Herausforderungen wie Unterdiagnose, minimalem Zugang zu genetischen Tests und inkonsistenter Verfügbarkeit von Behandlungen. Wachsende Investitionen in Programme für seltene Krankheiten, steigender Medizintourismus und verstärkte Zusammenarbeit mit internationalen Gesundheitsinstitutionen verbessern allmählich den Zugang zu Diagnose und Behandlung in ausgewählten Märkten.

Marktsegmentierungen:

Nach Testtyp

- Blut- und Urintest

- Augenuntersuchung

- Biopsie

- Genetische Tests

Nach Behandlung

- Medikation

- D-Penicillamin

- Trientin

- Tetrathiomolybdat

- Chirurgie

Nach Verabreichungsweg

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Medikamente gegen Morbus Wilson zeichnet sich durch eine konzentrierte Wettbewerbslandschaft aus, die von globalen Pharmaunternehmen geprägt wird, die Behandlungsoptionen für das lebenslange Kupfermanagement vorantreiben. Wichtige Akteure wie Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb und Teva Pharmaceutical Industries treiben Innovationen durch Chelatbildner, zinkbasierte Therapien und aufkommende metabolische und genetische Lösungen voran. Hersteller konkurrieren, indem sie Sicherheitsprofile verbessern, Nebenwirkungen reduzieren und die langfristige Adhärenz durch verbesserte Formulierungen erhöhen. Mehrere Unternehmen investieren in Kandidaten der nächsten Generation wie Tetrathiomolybdat und Gentherapieforschung, die auf die Korrektur von ATP7B-Mutationen abzielen und den zukünftigen Behandlungsweg erweitern. Marktführer stärken auch Vertriebsnetze, um den Zugang in unterversorgten Regionen mit historisch niedrigen Diagnosequoten zu erweitern. Klinische Partnerschaften mit Hepatologiezentren und seltenen Krankheitsstiftungen unterstützen zudem die Teilnahme an Studien und die Aufklärung von Ärzten. Da Regulierungsbehörden die Entwicklung von Orphan Drugs fördern, nimmt der Wettbewerb um differenzierte Therapien und langfristige Managementstrategien zu.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Bristol-Myers Squibb (US)

- Sobi (SE)

- Novartis (CH)

- Horizon Therapeutics (IE)

- Wilson Therapeutics (SE)

- Mylan (US)

- Alnylam Pharmaceuticals (US)

- Teva Pharmaceutical Industries (IL)

- Bausch Health

- Pfizer

Aktuelle Entwicklungen

- Im Jahr 2025 schloss Bausch Health die Übernahme der DURECT Corporation ab und erweiterte sein Hepatologie-Portfolio.

- Im September 2024 bestätigte Prime Medicine, dass es im Rahmen dieser Zusammenarbeit 110 Millionen Dollar im Voraus von BMS erhalten würde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf TestTyp, Behandlung, Verabreichungsweg und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da durch breitere Kupfertests und genetisches Screening die frühzeitige Diagnose zunimmt.

- Sicherere und besser verträgliche Chelatbildner werden weltweit stärker in Behandlungswegen angenommen.

- Die Forschung zur Gentherapie wird voranschreiten und langfristige Chancen für krankheitsmodifizierende Lösungen schaffen.

- Zinkbasierte Erhaltungstherapien bleiben essenziell, da mehr Patienten früher mit dem lebenslangen Management beginnen.

- Digitale Adhärenz-Tools werden die langfristige Therapietreue bei Erwachsenen und Kindern unterstützen.

- Klinische Studien für die nächste Generation von Kupferbindemitteln werden in wichtigen Regionen beschleunigt.

- Der Zugang wird sich in aufstrebenden Märkten verbessern, da die Spezialistenausbildung und die diagnostische Kapazität erweitert werden.

- Erstattungspolitiken für Medikamente gegen seltene Krankheiten werden sich in mehreren Ländern allmählich stärken.

- Die Diagnoseraten bei Kindern werden steigen, da Familien-Screening-Programme in globalen Gesundheitssystemen zunehmen.

- Unternehmen werden mehr in Patientenunterstützungsprogramme investieren, um die Überwachung und die Ergebnisse der Langzeittherapie zu verbessern.