Marktübersicht

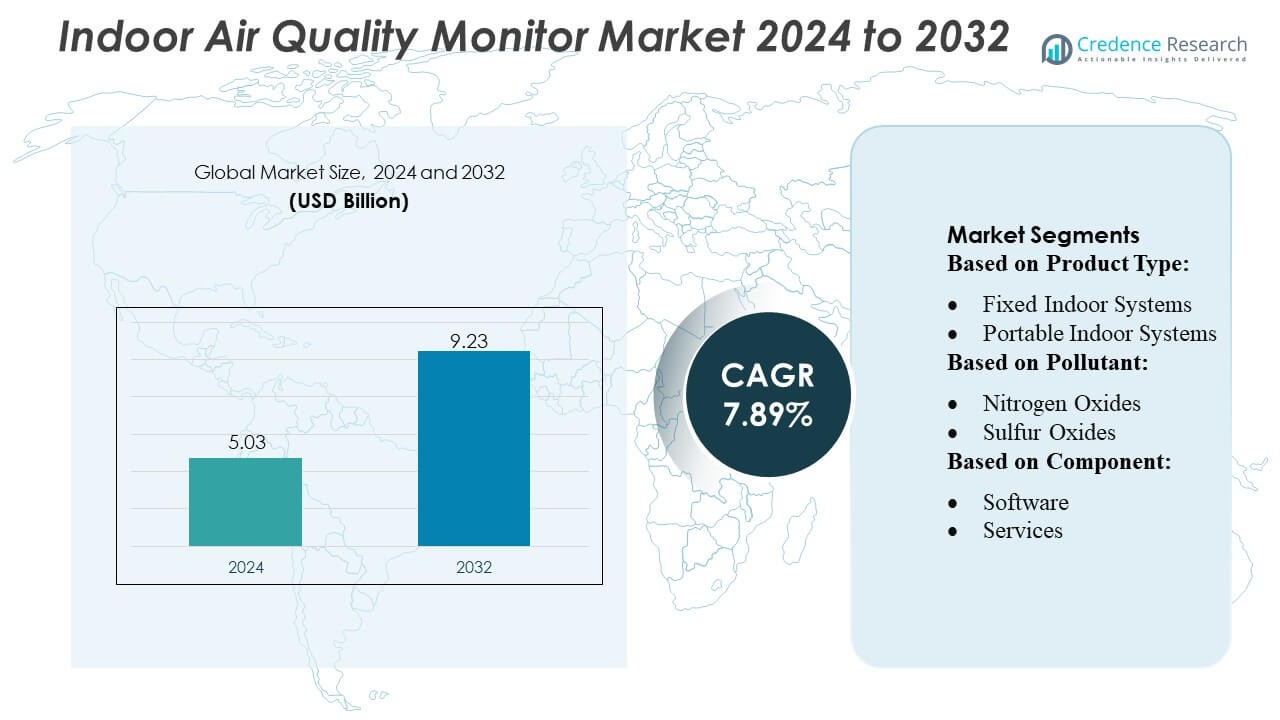

Die Marktgröße für Innenraumluftqualitätsmonitore wurde im Jahr 2024 auf 5,03 Milliarden USD geschätzt und soll bis 2032 9,23 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,89 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Innenraumluftqualitätsmonitore 2024 |

5,03 Milliarden USD |

| Markt für Innenraumluftqualitätsmonitore, CAGR |

7,89% |

| Marktgröße für Innenraumluftqualitätsmonitore 2032 |

9,23 Milliarden USD |

Der Markt für Innenraumluftqualitätsmonitore wird von einer vielfältigen Gruppe globaler Hersteller geprägt, die sich auf fortschrittliche Sensortechnologien, Mehrfachschadstofferkennung und die Integration in intelligente Gebäudeplattformen konzentrieren. Führende Unternehmen stärken ihre Wettbewerbsfähigkeit durch kontinuierliche Innovationen in optischen, elektrochemischen und laserbasierten Sensoren sowie durch erweiterte Angebote in vernetzten und cloudfähigen Überwachungssystemen. Strategische Kooperationen mit HVAC-Anbietern und Gebäudeautomatisierungsfirmen fördern die Produktakzeptanz in Wohn-, Gewerbe- und Industrieumgebungen. Der asiatisch-pazifische Raum bleibt mit einem Anteil von etwa 30–32 % der führende regionale Markt, unterstützt durch rasche Urbanisierung, steigende Verschmutzungsniveaus und starke Investitionen in intelligente Infrastruktur und Umweltkonformität.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Innenraumluftqualitätsmonitore erreichte 2024 5,03 Milliarden USD und soll bis 2032 9,23 Milliarden USD bei einer CAGR von 89 % erreichen, was die steigende Nachfrage nach präzisen und vernetzten Innenraumüberwachungslösungen widerspiegelt.

- Steigende Gesundheitsbedenken, strengere IAQ-Vorschriften und die zunehmende Einführung intelligenter Gebäudetechnologien treiben die starke Nachfrage in Wohn-, Gewerbe- und Industriesegmenten an, wobei Innenraumüberwachungssysteme den dominierenden Anteil halten.

- Fortschrittliche Trends wie IoT-Integration, KI-basierte Analysen, Mehrfachschadstofferkennung und kompakte Verbrauchersensoren verändern weiterhin die Produktfähigkeiten und erweitern die Marktdurchdringung.

- Die Wettbewerbslandschaft ist geprägt von kontinuierlicher Innovation in Sensortechnologien, cloudfähigen Plattformen und strategischen Partnerschaften mit HVAC- und Automatisierungsanbietern, obwohl hohe Gerätekosten und Kalibrierungsherausforderungen die Akzeptanz in preissensiblen Regionen einschränken.

- Asien-Pazifik führt mit einem Anteil von 30–32 %, unterstützt durch rasche Urbanisierung und Verschmutzungsprobleme, während Nordamerika und Europa mit signifikanter Akzeptanz folgen, die durch regulatorische Konformität und fortschrittliche Gebäudeautomatisierungssysteme angetrieben wird.

Marktsegmentierungsanalyse:

Nach Produkttyp

Überwachungssysteme für die Luftqualität in Innenräumen stellen die dominierende Produktkategorie dar, mit einem Marktanteil von etwa 48–50 %, angetrieben durch die steigende Nachfrage nach kontinuierlicher Schadstoffüberwachung in Wohn-, Geschäfts- und Institutionseinrichtungen. Innerhalb dieser Kategorie übertreffen fest installierte Systeme die tragbaren Modelle aufgrund ihrer höheren Messgenauigkeit, Integration in HLK-Netzwerke und Eignung für langfristige Compliance-Überwachung. Tragbare Systeme für Innenräume wachsen stetig, da Verbraucher kompakte Geräte für die persönliche Gesundheitsbewertung übernehmen. Luftqualitätsmonitore für den Außenbereich, sowohl fest als auch tragbar, gewinnen in städtischen Zentren an Bedeutung, bleiben jedoch hinter den auf Innenräume fokussierten Einsätzen zurück.

- Zum Beispiel können Thermo Fishers Series 1400i Luftqualitätsmonitore für Innenräume Partikel bis zu 0,3 µm erkennen, Durchflüsse von bis zu 1 m³/min messen und sich in Gebäudemanagementsysteme für die Echtzeit-HLK-Steuerung integrieren.

Nach Schadstoff

Das Segment der chemischen Schadstoffe macht mit fast 55–58 % den größten Anteil aus, unterstützt durch die Notwendigkeit, Stickoxide, Schwefeloxide, Kohlenstoffoxide, VOCs und andere gefährliche Gase zu überwachen, die mit Atemwegserkrankungen und Sicherheitsrisiken am Arbeitsplatz verbunden sind. Unter diesen werden flüchtige organische Verbindungen (VOCs) am häufigsten überwacht, da sie in Haushaltsprodukten, Farben, Einrichtungsgegenständen und Industrieemissionen weit verbreitet sind. Die Überwachung physikalischer Schadstoffe—einschließlich Partikel, Feuchtigkeit und Temperatur—verzeichnet eine wachsende Akzeptanz, da Regulierungsbehörden PM2.5- und PM10-Grenzwerte betonen, aber die chemische Überwachung dominiert weiterhin aufgrund breiterer industrieller und innenräumlicher Expositionsbedenken.

- Zum Beispiel erkennen Aeroquals Series 500 tragbare Gasmonitore VOCs mit einer Empfindlichkeit bis zu 1 ppb und messen Gase bei Durchflussraten von bis zu 0,5 L/min, was eine Echtzeit-Überwachung der Exposition in industriellen und Innenraumumgebungen ermöglicht.

Nach Komponente

Hardware führt das Komponentensegment mit einem Marktanteil von etwa 62–65 % an, unterstützt durch kontinuierliche Fortschritte in Sensormodulen, Prozessoren und Ausgabe-Schnittstellen, die die Erkennungsgenauigkeit und Echtzeit-Berichterstattung verbessern. Sensoren bilden die größte Hardware-Unterkomponente, angetrieben durch die Nachfrage nach Mehrparameter-Gas-, Partikel- und VOC-Erkennungstechnologien, die in Wohn- und Geschäftssysteme integriert sind. Prozessoren und Ausgabegeräte expandieren stetig, da Hersteller Edge-Analytics, drahtlose Konnektivität und benutzerfreundliche digitale Dashboards integrieren. Software- und Analyseschichten gewinnen an Bedeutung, doch Hardware bleibt dominant aufgrund ihrer wesentlichen Rolle bei der Schadstofferkennung und Erfassung von Umweltdaten.

Wichtige Wachstumsfaktoren

1. Steigendes Gesundheitsbewusstsein und Bedenken hinsichtlich der Innenraumverschmutzung

Das wachsende Bewusstsein für Innenraumschadstoffe wie VOCs, Kohlenstoffoxide und Partikel beschleunigt die Einführung von Luftqualitätsmonitoren für Innenräume erheblich. Steigende Fälle von Asthma, Allergien und chronischen Atemwegserkrankungen veranlassen Haushalte, Geschäftsgebäude und Gesundheitseinrichtungen, die Luftqualitätsbewertung zu priorisieren. Die erhöhte Zeit, die in Innenräumen verbracht wird—über 85–90 % für die meisten Bevölkerungen—verstärkt die Notwendigkeit einer kontinuierlichen Überwachung. Gesundheitskampagnen, verbesserter Zugang zu Informationen und die Neigung der Verbraucher zu präventivem Wohlbefinden stärken das Marktwachstum in Wohn- und Arbeitsumgebungen weiter.

- Zum Beispiel integriert der Desigo Luftqualitätssensor von Siemens VOC-, CO₂-, Temperatur- und Feuchtigkeitsmessung in einem einzigen Gerät, mit Abtastraten von 1 Messung pro Sekunde und einem Erfassungsbereich von 0–2.000 ppm für CO₂, was das Echtzeitmanagement der Luftqualität in Innenräumen von Gewerbegebäuden unterstützt.

2. Regulierungsstandards und Anforderungen an die Gebäudekompatibilität

Strengere Luftqualitätsvorschriften, die von Umwelt- und Arbeitssicherheitsbehörden eingeführt wurden, fördern die starke Akzeptanz fortschrittlicher Überwachungssysteme. Gewerbegebäude, Industrieanlagen, Bildungseinrichtungen und Krankenhäuser müssen Richtlinien einhalten, die PM2.5-, PM10-, CO₂-Grenzwerte, VOC-Schwellenwerte und die Effizienz der Belüftung abdecken. Umweltzertifizierungen wie LEED und WELL verlangen ebenfalls eine routinemäßige Überwachung der Luftqualität, was Unternehmen zu festen und vernetzten Überwachungssystemen drängt. Da Regierungen die Durchsetzung von IAQ-Normen in entwickelten und aufstrebenden Märkten verstärken, wächst die Nachfrage nach genauen, integrierten Überwachungstechnologien weiter.

- Zum Beispiel messen die API T640 Partikelmonitore von Teledyne die Konzentrationen von PM1, PM2.5 und PM10 und ermöglichen die Überwachung der Einhaltung in gewerblichen und industriellen Umgebungen. Die Monitore bieten einen breiten Erfassungsbereich, typischerweise von 0,1 bis 10.000 µg/m³, und liefern in der Regel Messungen als 1-Minuten-Durchschnitt (oder länger), um stabile, hochwertige Daten für die regulatorische Berichterstattung zu gewährleisten.

3. Technologische Fortschritte bei Sensoren und vernetzten Geräten

Schnelle Innovationen in der Miniaturisierung von Sensoren, der Mehrfachschadstofferkennung und der IoT-Konnektivität spielen eine wichtige Rolle bei der Marktexpansion. Moderne Systeme integrieren hochpräzise elektrochemische, optische und laserbasierte Sensoren, die die Genauigkeit verbessern und gleichzeitig den Energieverbrauch senken. Die Integration mit Smart-Home-Plattformen, HVAC-Steuerungen und Cloud-Analysen verbessert die Echtzeitsichtbarkeit und automatisierte Reaktionen. Hersteller integrieren zunehmend KI-gesteuerte Algorithmen für vorausschauende Wartung und Analyse von Verschmutzungsmustern. Diese Fortschritte senken die Kosten, verbessern die Benutzerfreundlichkeit und erweitern die Akzeptanz in Wohn-, Gewerbe- und Industriesegmenten.

Wichtige Trends & Chancen

1. Erweiterung von Smart-Home-Ökosystemen und Verbraucheranpassung von IoT

Die zunehmende Verbreitung von Smart-Home-Lösungen schafft erhebliche Chancen für kompakte und vernetzte Innenraumluftqualitätsmonitore. Die Integration mit Geräten wie Thermostaten, Luftreinigern und Belüftungssystemen verbessert die automatisierte Steuerung von Innenraumumgebungen. Sprachgesteuerte Assistenten und mobile Dashboards machen die Überwachung für Verbraucher zugänglicher und umsetzbarer. Mit dem Anstieg der IoT-Akzeptanz bieten Hersteller zunehmend abonnementbasierte Analysen, Mehrraum-Sensorik und Ferndiagnosen an. Dieser Trend positioniert Luftqualitätsmonitore als wesentliche Komponenten umfassender Wellness-Ökosysteme für zu Hause.

- Zum Beispiel kann das Testo Indoor Air Quality Monitor 435 CO₂-Konzentrationen von 0–5.000 ppm, VOC-Werte von 0–10 ppm sowie Temperatur/Feuchtigkeit messen, mit einem Datenaufzeichnungsintervall von jeder 1 Sekunde, was eine präzise Umweltkontrolle für Büros und Klassenzimmer ermöglicht.

2. Erhöhte Nachfrage von kommerziellen und industriellen Einrichtungen

Unternehmen setzen zunehmend feste Überwachungsnetzwerke ein, um die Einhaltung von Arbeitssicherheitsvorschriften zu gewährleisten und produktive Innenräume zu erhalten. Bürogebäude, Rechenzentren, Fabriken, Lagerhäuser, Krankenhäuser und Bildungseinrichtungen verlangen kontinuierliche IAQ-Messungen für das Wohlbefinden der Mitarbeiter und die betriebliche Effizienz. Märkte wie Pharmazeutika, Halbleiter und Lebensmittelverarbeitung erfordern hochpräzise Schadstoffüberwachung, um die Produktqualität zu schützen. Wachsende Investitionen in Gebäudeautomatisierung und Facility-Management-Plattformen erweitern die Möglichkeiten für integrierte, großflächige Überwachungssysteme weiter.

- Zum Beispiel können Mercks AEROSOLsense feste IAQ-Monitore PM1-, PM2.5- und PM10-Konzentrationen von 0–1.000 µg/m³ messen, zusammen mit VOCs von 0–10 ppm und CO₂ von 0–5.000 ppm, was eine hochpräzise Luftqualitätsüberwachung in Fabriken und Laboren ermöglicht.

3. Steigende Akzeptanz von Nachhaltigkeits- und Green-Building-Initiativen

Der globale Trend zu nachhaltigem Bauen treibt den Einsatz von IAQ-Monitoren als Teil eines energieeffizienten Gebäudedesigns voran. Regierungen und Entwickler übernehmen zunehmend Green-Building-Standards, die die Überwachung von CO₂-, Feuchtigkeits- und Schadstoffwerten vorschreiben, um die Lüftungsleistung zu optimieren. Echtzeit-Dashboards zur Innenraumumweltqualität (IEQ) verbessern die Entscheidungsfindung für Energieeinsparung und Komfort der Bewohner. Da Unternehmens-ESG-Initiativen gestärkt werden, wächst die Nachfrage nach IAQ-gebundenen Berichten und Umwelttransparenz weiter, was starke Möglichkeiten für fortschrittliche, vernetzte Systeme schafft.

Hauptherausforderungen

1. Hohe Kosten fortschrittlicher Überwachungssysteme

Die Kosten bleiben ein erhebliches Hindernis, insbesondere in preisempfindlichen Wohn- und kleinen Gewerbemärkten. Mehrfachschadstoffsensoren, fortschrittliche Prozessoren und drahtlose Konnektivitätsfunktionen erhöhen die Gesamtkosten der Geräte, was die Einführung in Entwicklungsländern einschränkt. Langfristige Wartung, Kalibrierungsanforderungen und Ersatzkomponenten erhöhen die Betriebskosten. Während kostengünstige Verbraucher-IAQ-Geräte existieren, beeinträchtigen sie oft die Genauigkeit, was eine Leistungslücke schafft, die eine breitere Akzeptanz hemmt. Hersteller müssen Erschwinglichkeit und Präzision ausbalancieren, um die Durchdringung in allen Benutzerkategorien zu erweitern.

2. Begrenzte Sensorgenauigkeit und Datenzuverlässigkeitsprobleme

Die Gewährleistung einer konsistenten und genauen Schadstofferkennung stellt eine große Herausforderung für sowohl Low-End- als auch Mid-Range-Monitore dar. Umweltfaktoren wie Feuchtigkeit, Temperaturschwankungen, chemische Interferenzen und Sensorabweichungen beeinflussen die Messgenauigkeit. Viele Verbrauchergeräte fehlen standardisierte Kalibrierungsprotokolle und kämpfen darum, regulatorische Genauigkeit zu erreichen. Datenvariabilität verringert das Vertrauen der Benutzer und beeinflusst die Entscheidungsfindung für Gebäudeautomatisierungssysteme. Die Verbesserung der Sensorhaltbarkeit, die Etablierung von Zertifizierungsstandards und die Integration von KI-basierter Kalibrierung werden entscheidend sein, um Zuverlässigkeitsprobleme zu überwinden.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Raumluftqualitätsmonitore mit einem geschätzten Anteil von 32–34% an, unterstützt durch starke regulatorische Durchsetzung von Agenturen wie der EPA und OSHA, die eine kontinuierliche Überwachung von Innenraum-Schadstoffen vorschreiben. Hohe Verbraucherbewusstheit, umfangreiche HVAC-Integration und frühe Einführung von Smart-Home-Technologien treiben die weitverbreitete Implementierung in Wohn-, Gewerbe- und Industrieumgebungen voran. Die schnelle Einführung von vernetzten IAQ-Systemen, das Vorhandensein fortschrittlicher Sensorhersteller und zunehmende Bedenken über das Eindringen von Rauch aus Waldbränden stärken die Marktnachfrage weiter. Unternehmen und Institutionen setzen zunehmend hochpräzise, Echtzeit-Überwachungslösungen ein, um Nachhaltigkeits- und Gebäudeleistungsstandards zu erfüllen.

Europa

Europa hält einen Anteil von etwa 28–30%, angetrieben durch strenge Standards für die Raumluftqualität und die weitverbreitete Einführung energieeffizienter, grün zertifizierter Gebäude. EU-Richtlinien zur Förderung der Arbeitssicherheit, der Lüftungsleistung und emissionsarmer Baumaterialien steigern die Nachfrage nach fortschrittlichen IAQ-Überwachungssystemen in Büros, Schulen und Gesundheitseinrichtungen. Der wachsende Fokus auf die Reduzierung der Exposition gegenüber VOCs, Partikeln und Kohlenstoffoxiden fördert die Einführung von festen und integrierten Überwachungsnetzwerken. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordische Region zeigen eine starke Akzeptanz aufgrund reifer Gebäudeautomatisierungsökosysteme und eines steigenden Schwerpunkts auf der Gesundheit der Bewohner und der Umwelttransparenz.

Asien-Pazifik

Asien-Pazifik stellt die am schnellsten wachsende Region dar und macht 30–32% Marktanteil aus, angetrieben durch schnelle Urbanisierung, industrielle Expansion und weitverbreitete Besorgnis über Innen- und Außenverschmutzungsniveaus. Hohe Bevölkerungsdichte, steigender Bau von Gewerbekomplexen und zunehmendes Bewusstsein für gesundheitsbezogene Risiken durch Verschmutzung treiben die Nachfrage sowohl im Wohn- als auch im institutionellen Bereich an. Regierungsinitiativen zur Bekämpfung von PM2.5- und PM10-Risiken, kombiniert mit expandierenden Smart-City-Programmen, fördern die Einführung vernetzter IAQ-Systeme. China, Indien, Japan und Südkorea führen die Installationen an, unterstützt durch das wachsende Bewusstsein der Mittelschicht und Investitionen in die Optimierung der Belüftung und Gebäudeautomatisierungstechnologien.

Lateinamerika

Lateinamerika macht etwa 6–8% Marktanteil aus, wobei die Nachfrage allmählich steigt, da Gesundheitsbehörden die Risiken im Zusammenhang mit schlechter Innenraumlüftung und städtischer Verschmutzung betonen. Gewerbegebäude, Bildungseinrichtungen und Gesundheitseinrichtungen setzen zunehmend IAQ-Monitore ein, um den aufkommenden regionalen Standards zu entsprechen. Wirtschaftliche Erholung, Modernisierung der Gebäudeinfrastruktur und gesteigertes Bewusstsein für Atemwegserkrankungen unterstützen die stetige Einführung in wichtigen Märkten wie Brasilien, Mexiko, Chile und Kolumbien. Das Wachstum bleibt aufgrund von Kosteneinschränkungen moderat, aber die verbesserte Verfügbarkeit erschwinglicher tragbarer Geräte stärkt die Durchdringung bei privaten Nutzern.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält einen geschätzten 4–6% Marktanteil, beeinflusst durch steigende städtische Entwicklung, expandierende kommerzielle Infrastruktur und zunehmende Besorgnis über Innenraum-Schadstoffe, die mit HVAC-Ineffizienzen und versiegelten Gebäudedesigns verbunden sind. Die GCC-Nationen, insbesondere die VAE und Saudi-Arabien, führen die Einführung im Rahmen von Investitionen in intelligente Gebäude, Krankenhäuser und leistungsstarke Gewerbeeinrichtungen an. Das Bewusstsein für die Rolle der IAQ im Hinblick auf den Komfort und die Produktivität der Bewohner wächst, obwohl die Einführung in Afrika durch Preissensibilität und fehlende regulatorische Rahmenbedingungen begrenzt bleibt. Allmähliche Investitionen in Luftqualitätskonformität und Nachhaltigkeitsinitiativen unterstützen das langfristige Wachstum.

Marktsegmentierungen:

Nach Produkttyp:

- Feste Innenraumsysteme

- Tragbare Innenraumsysteme

Nach Schadstoff:

Nach Komponente:

- Software

- Dienstleistungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Innenraumluftqualitätsmonitore umfasst führende globale Unternehmen wie Thermo Fisher Scientific Inc., Aeroqual, Siemens, Teledyne Technologies Incorporated, HORIBA Scientific, Testo SE & Co. KGaA, Merck KGaA, General Electric, 3M und Emerson Electric Co. Der Markt für Innenraumluftqualitätsmonitore ist geprägt von kontinuierlicher Innovation, sich erweiternden Produktportfolios und starker Integration in vernetzte Gebäudeechosysteme. Unternehmen konzentrieren sich auf die Entwicklung hochpräziser, mehrschadstofferkennender Systeme, die mit fortschrittlichen elektrochemischen, optischen und laserbasierten Sensoren ausgestattet sind und Echtzeit- und genaue Messungen liefern. Der Markt wird zunehmend von IoT-fähigen Plattformen geprägt, die Überwachungsgeräte mit HLK-Systemen, Smart-Home-Netzwerken und Cloud-Analysen für automatisierte Lüftungssteuerung und prädiktive Einblicke verbinden. Anbieter stärken ihre Wettbewerbsfähigkeit durch Investitionen in miniaturisierte Sensoren, KI-gesteuerte Diagnosen und drahtlose Technologien, die Benutzerfreundlichkeit und Leistung verbessern. Strategische Kooperationen mit Gebäudeautomatisierungsfirmen, regulatorische Compliance-Drucke und steigende Nachfrage in Wohn-, Gewerbe- und Industriesektoren intensivieren den Wettbewerb weiter und treiben die technologische Differenzierung voran.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Thermo Fisher Scientific Inc.

- Aeroqual

- Siemens

- Teledyne Technologies Incorporated

- HORIBA Scientific

- Testo SE & Co. KGaA

- Merck KGaA

- General Electric

- 3M

- Emerson Electric Co.

Neueste Entwicklungen

- Im April 2025 brachte BD die HemoSphere Alta auf den Markt, eine fortschrittliche hämodynamische Überwachungsplattform mit KI-gesteuerten prädiktiven Algorithmen wie dem Cerebral Autoregulation Index (CAI) und dem Hypotension Prediction Index (HPI) sowie einem 15″-Touchscreen und freihändigen Sprach-/Gestensteuerungen, um Klinikern zu helfen, den Blutdruck und den Blutfluss in der Intensivpflege proaktiv zu verwalten.

- Im Juni 2024 kündigte ASUS auf der Computex neue Displays und Computer an, darunter die ProArt-Linie von 5K- und 8K-Profimonitoren, die wellnessorientierten ASUS VU-Displays und die flexiblen ZenScreen-Monitore.

- Im Februar 2024 wurde Honeywell International Inc. zum offiziellen Partner für nachhaltige Gebäudetechnologie der Atlanta Hawks und der State Farm Arena ernannt. Durch diese mehrjährige Partnerschaft wird Honeywell International Inc. eine Reihe fortschrittlicher Upgrades für die Gebäudebetriebssysteme der State Farm Arena einführen.

- Im Februar 2024 kündigte Lenovo die Einführung von Software, speziell entwickelten KI-Geräten, Infrastrukturlösungen an und stellte zwei Konzeptnachweisgeräte vor, die sich als herausfordernd für die traditionellen PC- und Smartphone-Formfaktoren erweisen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Schadstoff, Komponente und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da die Innenraumluftqualität zu einem zentralen Bestandteil gesunder Gebäudestandards wird.

- Die Einführung von intelligenten, vernetzten Überwachungssystemen wird sich beschleunigen, da sie stärker in HLK- und Gebäudeautomationsnetzwerke integriert werden.

- Sensortechnologien werden sich in Richtung höherer Genauigkeit, geringeren Energieverbrauchs und der Fähigkeit zur Erkennung mehrerer Schadstoffe weiterentwickeln.

- KI- und cloudbasierte Analysen werden an Bedeutung gewinnen für vorausschauende Warnungen, Trendanalysen und automatisierte Lüftungssteuerung.

- Die Nachfrage im Wohnbereich wird zunehmen, da Verbraucher Gesundheit, Wohlbefinden und Echtzeit-Umwelteinblicke priorisieren.

- Gewerbliche und industrielle Einrichtungen werden zunehmend vernetzte Überwachungsplattformen einsetzen, um die Einhaltung von Vorschriften und die Betriebseffizienz zu unterstützen.

- Tragbare und tragbare IAQ-Monitore werden bei gesundheitsbewussten Nutzern und Fachleuten im Außendienst an Bedeutung gewinnen.

- Zertifizierungen für umweltfreundliches Bauen werden weiterhin die obligatorische Einführung von Lösungen zur Überwachung der Innenraumluftqualität vorantreiben.

- Hersteller werden ihr Angebot mit kompakteren, erschwinglicheren und benutzerfreundlicheren Modellen erweitern, um die Marktdurchdringung zu erhöhen.

- Schwellenmärkte werden ein schnelleres Wachstum erleben, da das Bewusstsein steigt und Regierungen klarere Vorschriften zur Innenraumluftqualität umsetzen.