Marktübersicht des Submerged Arc Furnace:

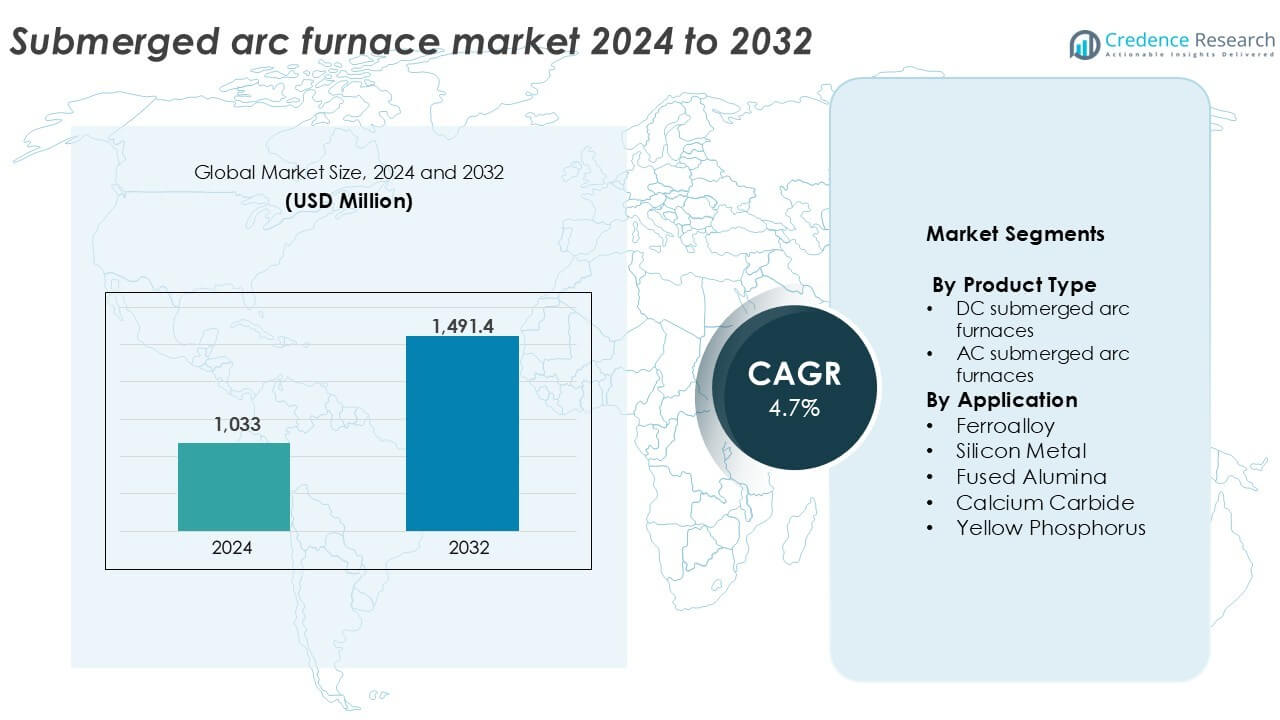

Die Marktgröße des Submerged Arc Furnace wurde im Jahr 2024 auf 1.033 Millionen USD geschätzt und soll bis 2032 1.491,4 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße des Submerged Arc Furnace 2024 |

1.033 Millionen USD |

| Submerged Arc Furnace Markt, CAGR |

4,7 % |

| Marktgröße des Submerged Arc Furnace 2032 |

1.491,4 Millionen USD |

Einblicke in den Markt für Submerged Arc Furnace

- Das Marktwachstum wird durch die steigende Nachfrage nach Ferrolegierungen und Siliziummetall in der Stahlherstellung, Solar- und Batterieanwendungen, insbesondere in Asien-Pazifik und Lateinamerika, angetrieben.

- Zu den wichtigsten Trends gehören die Einführung energieeffizienter, digital gesteuerter SAFs und die vertikale Integration unter Ferrolegierungsherstellern, um Betriebskosten zu senken und die Versorgungssicherheit zu gewährleisten.

- Der Wettbewerb wird von SMS Group, Tenova, Danieli und Primetals Technologies angeführt, während regionale Akteure wie Electrotherm und Doshi Technologies kostenbewusste Märkte mit kompakten Lösungen bedienen.

- Asien-Pazifik hält über 50 % Marktanteil, angeführt von China und Indien, während Europa etwa 18 % beiträgt; das Ferrolegierungssegment dominiert den Anwendungsanteil mit mehr als 45 % aufgrund der hohen Stahlproduktion.

Analyse der Marktsegmentierung des Submerged Arc Furnace:

Nach Produkttyp

AC-Submerged Arc Furnaces dominieren das Produkttypsegment und machen 2024 über 65 % des globalen Marktanteils aus. Ihre etablierte Präsenz in großangelegten metallurgischen Betrieben, Kosteneffizienz und Anpassungsfähigkeit an verschiedene Ferrolegierungsprozesse treiben die Nachfrage an. AC-Öfen unterstützen die Hochkapazitätsproduktion und werden in reifen Märkten wie Asien und Europa weit verbreitet eingesetzt. In der Zwischenzeit gewinnen DC-Submerged Arc Furnaces an Bedeutung in Anwendungen, die präzise Temperaturkontrolle und reduzierten Elektrodenverbrauch erfordern. Ihre Einführung steigt in der Silizium- und Speziallegierungsproduktion aufgrund besserer Energieeffizienz und stabiler Lichtbogenoperation unter variierenden Lasten.

- Zum Beispiel hat die SMS-Gruppe AC-Submerged Arc Furnaces mit Transformatorleistungen über 100 MVA für Ferrolegierungsanlagen in China und Norwegen geliefert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Anwendung

Das Ferrolegierungssegment hält den größten Anteil im Anwendungssegment und trägt 2024 mehr als 45 % zum globalen Markt bei. Der wachsende Edelstahl- und Kohlenstoffstahl-Ausstoß in China, Indien und Brasilien unterstützt die stetige Nachfrage nach Öfen. Das Siliziumsegment folgt, angetrieben durch den steigenden Einsatz in Solar-Photovoltaik, Halbleitern und Aluminiumlegierungen. Auch die Segmente geschmolzener Tonerde und Calciumcarbid zeigen ein gesundes Wachstum, unterstützt durch die Bau- und Chemieindustrie. Anwendungen von gelbem Phosphor bleiben Nischenprodukte, sind aber in der Düngemittel- und Flammschutzmittelproduktion konstant, was die fortgesetzte Nutzung von Lichtbogenöfen in bestimmten geografischen Märkten sicherstellt.

- Zum Beispiel betreibt Elkem SAF-basierte Siliziumanlagen mit Einzelofenkapazitäten von über 75.000 Tonnen pro Jahr, die Solar- und Aluminiummärkte bedienen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Ferrolegierungen in der Stahlproduktion

Die globale Stahlproduktion wächst weiter, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, was eine starke Nachfrage nach Ferrolegierungen wie Ferromangan, Ferrochrom und Ferrosilizium schafft. Lichtbogenöfen (SAFs) sind die bevorzugte Technologie für die Massenproduktion von Ferrolegierungen aufgrund ihrer hohen Energieeffizienz und Eignung für kontinuierliche Großbetriebsabläufe. Das schnelle Infrastrukturwachstum und die Automobilproduktion in Ländern wie China und Indien steigern den Stahlverbrauch, was indirekt die Installation von SAFs beschleunigt. Darüber hinaus stärkt der Übergang zur stahlherstellung auf Basis von Elektrolichtbogenöfen (EAF) die Nachfrage nach SAFs, da Ferrolegierungen wesentliche Zusatzstoffe in EAF-Betrieben sind. Von der Regierung unterstützte Infrastrukturentwicklungsprojekte und die wachsende Kapazität für erneuerbare Energien treiben ebenfalls die Nachfrage nach Legierungen an, insbesondere in Wind- und Solarenergiebestandteilen.

- Zum Beispiel bezieht Tata Steel Ferromangan und Ferrosilizium aus SAF-basierten Einheiten, die eine Rohstahlkapazität von über 35 Millionen Tonnen pro Jahr unterstützen.

Erweiterung der Anwendungen von Silizium

Silizium gewinnt erheblich an Bedeutung in Solar-Photovoltaik, Halbleitern, Aluminiumlegierungen und Lithium-Ionen-Batterien. Lichtbogenöfen bleiben unerlässlich für die Umwandlung von Quarz und kohlenstoffhaltigen Materialien in metallurgisches Silizium. Der globale Übergang zu Solarenergie treibt den konstanten Siliziumverbrauch für Photovoltaikzellen an, insbesondere in China, das die Solarfertigungskette dominiert. Der steigende Einsatz von Elektrofahrzeugen (EV) erhöht ebenfalls die Nachfrage nach siliziumverstärkten Aluminium- und Batteriebestandteilen. Da Regierungen weltweit die Dekarbonisierungsziele unterstützen, steigen die Investitionen in die Siliziumkapazität, was zu einer höheren Nachfrage nach Öfen führt. Die Fähigkeit der SAFs, kontinuierlich bei hohen Temperaturen mit minimalen Betriebsunterbrechungen zu arbeiten, macht sie ideal für die großvolumige Produktion von Silizium.

- Zum Beispiel betreibt Elkem’s Salten-Werk in Norwegen Lichtbogenöfen, die Quarz in metallurgisches Silizium für die Photovoltaiknutzung umwandeln. Das Wachstum der Solarfertigung erhöht den Siliziumverbrauch.

Industrialisierung in aufstrebenden Volkswirtschaften

Schwellenländer in Südostasien, Afrika und Südamerika erleben eine Welle der Industrialisierung in den Bereichen Bergbau, Metallurgie und Infrastruktur. Diese strukturelle Transformation erhöht die Nachfrage nach Ferrolegierungen, Calciumcarbid und geschmolzenen Mineralien, was sich direkt auf die Einführung von SAF auswirkt. Lokale Regierungen unterstützen Industriezonen und Sonderwirtschaftszonen mit Anreizen für die Weiterverarbeitung. Länder mit reichen Mineralvorkommen, wie Südafrika (Mangan) und Brasilien (Bauxit), investieren in die Wertschöpfung innerhalb ihrer Grenzen. Unterflurlichtbogenöfen bieten eine kostengünstige Methode zur Umwandlung von Rohstoffen in höherwertige Zwischenprodukte. Darüber hinaus fördert der Bedarf an Selbstversorgung in der Metall- und Chemieproduktion regionale Akteure dazu, SAFs in neuen Verarbeitungsanlagen einzusetzen.

Wichtige Trends & Chancen

Verlagerung zu energieeffizienten und digitalen SAFs

Hersteller setzen zunehmend auf fortschrittliche Unterflurlichtbogenöfen, die mit digitaler Überwachung, Echtzeitanalyse und automatisierten Steuerungssystemen ausgestattet sind. Diese intelligenten SAFs verbessern die Produktivität, reduzieren den Elektrodenverbrauch und erhöhen die Sicherheit. Energieoptimierungsfunktionen wie Abwärmerückgewinnung und frequenzvariable Antriebe gewinnen angesichts steigender Energiepreise und strengerer Umweltvorschriften an Beliebtheit. Europäische und japanische Unternehmen führen Innovationen in grünen und energieeffizienten SAFs an, während Entwicklungsländer Retrofit-Möglichkeiten erkunden. Da der Druck zur Dekarbonisierung steigt, suchen Betreiber nach Technologien, die den spezifischen Energieverbrauch reduzieren, ohne die Leistung zu beeinträchtigen. Dieser digitale Übergang bietet eine klare Chance für OEMs, die automatisierungsbereite und umweltfreundliche SAF-Lösungen anbieten.

- Beispielsweise hat die SMS group digitale SAF-Steuerungsplattformen eingesetzt, die eine kontinuierliche Überwachung von Ofenstrom, Spannung und Elektrodenposition bei Öfen mit einer Leistung von über 90 MVA ermöglichen.

Vertikale Integration von Ferrolegierungsherstellern

Große Ferrolegierungshersteller investieren zunehmend in integrierte Betriebe, einschließlich Bergbau, Schmelzen und nachgelagerter Legierungsverarbeitung. Dieser Trend steigert die Nachfrage nach internen SAF-Installationen, um die Kontrolle über die Lieferkette zu verbessern und die Abhängigkeit von Drittanbietern zu reduzieren. Unternehmen in China, Indien und dem Nahen Osten treiben diesen Vorstoß voran und nutzen SAFs, um eine gleichbleibende Qualität und Kostenkontrolle über die gesamte Produktion hinweg sicherzustellen. Die vertikale Integration hilft den Herstellern auch, schneller auf Marktschwankungen und regulatorische Änderungen zu reagieren. Durch Investitionen in maßgeschneiderte Ofenlösungen können Betreiber die Produktion für spezifische Legierungsqualitäten optimieren, was Chancen für spezialisierte SAF-Systemlieferanten und Ingenieurbüros eröffnet.

Wichtige Herausforderungen

Hohe Kapital- und Betriebskosten

Unterflurlichtbogenöfen erfordern erhebliche Anfangsinvestitionen in Infrastruktur, feuerfeste Materialien und Stromsysteme. Für viele kleine und mittlere Unternehmen (KMU) bleibt die Kapitalintensität ein großes Hindernis. Auch die Betriebskosten sind hoch, insbesondere aufgrund des großen Strombedarfs und der regelmäßigen Wartung. Schwankungen bei Elektrodenpreisen und Rohstoffkosten wirken sich zusätzlich auf die Rentabilität aus. Regionen mit hohen Stromtarifen verzeichnen eine langsamere Einführung von SAFs, insbesondere in nicht integrierten Anlagen. Darüber hinaus erhöhen Umweltauflagen, wie Rauchgasabsaugung und Abfallentsorgung, die Gesamtkosten. Diese finanziellen Hürden schränken den Eintritt neuer Akteure ein und verzögern die Modernisierung älterer Ofeneinheiten.

Umwelt- und Regulierungsdruck

Untertauchlichtbogenofen-Betriebe emittieren erhebliche Mengen an Staub, CO₂ und anderen Partikeln, insbesondere bei der Verarbeitung kohlenstoffreicher Rohstoffe. Mit verschärften Emissionsnormen und Zielen zur industriellen Dekarbonisierung stehen Betreiber unter wachsendem regulatorischem Druck, in sauberere Technologien und Systeme zur Verschmutzungskontrolle zu investieren. Die Einhaltung der Vorschriften erfordert oft kostspielige Upgrades, wie fortschrittliche Schlauchfilter und Abgasbehandlungssysteme. In Regionen mit strengen Umweltvorschriften wie der EU werden ältere Öfen ausgemustert oder nachgerüstet. Für Neueinsteiger oder Betreiber in Entwicklungsländern bleibt die Balance zwischen Kosten und regulatorischen Anforderungen eine zentrale Herausforderung, die das allgemeine Wachstumstempo des Marktes beeinflusst.

Regionale Analyse

Asien-Pazifik

Der Asien-Pazifik-Raum führt den Markt für Untertauchlichtbogenöfen an und hält 2024 über 50 % des globalen Marktanteils. China, Indien und Südkorea dominieren die regionale Nachfrage aufgrund der starken Produktion von Stahl, Silizium-Metall und Ferrolegierungen. Rasche Industrialisierung, städtische Infrastrukturentwicklung und groß angelegte Metallexporte fördern die kontinuierliche Einführung von Öfen. Chinas Dominanz in den Lieferketten für Solar-PV und Elektrofahrzeuge unterstützt die hohe Siliziumproduktion, was die Nutzung von SAF vorantreibt. Indiens wachsende Ferrolegierungsexporte und Infrastrukturinvestitionen fördern weitere Installationen. Regierungsinitiativen, die die heimische Fertigung und metallurgische Selbstversorgung begünstigen, steigern das langfristige Marktpotenzial der Region.

Europa

Europa hält etwa 18 % des globalen Marktes für Untertauchlichtbogenöfen, unterstützt durch reife Stahl- und Speziallegierungsindustrien. Länder wie Deutschland, Frankreich und Norwegen führen in energieeffizienten und fortschrittlichen SAF-Technologien. Strenge Emissionsvorschriften treiben die Nachrüstung und Modernisierung bestehender Einheiten voran, während F&E-Investitionen die digitale SAF-Integration fördern. Die Region zeigt auch eine stetige Nachfrage nach Silizium-Metall in erneuerbaren Energien und Halbleitern. Während das Wachstum im Vergleich zu Asien moderat ist, hält Europa die technologische Führungsposition und konzentriert sich auf nachhaltige Produktionspraktiken, was hochmargige Möglichkeiten für fortschrittliche SAF-Systeme unterstützt.

Nordamerika

Nordamerika macht 2024 etwa 15 % des globalen SAF-Marktes aus, wobei die USA der Hauptbeitragende sind. Die Region profitiert von integrierten Stahlwerken, wachsender Infrastrukturerneuerung und steigender Siliziumnachfrage für Elektronik und Solarenergie. Die strategische Rückverlagerung von Halbleiter-Lieferketten fördert auch lokale SAF-Installationen. Nordamerika legt Wert auf energieeffiziente Öfen und die Einhaltung von Emissionsnormen, was die Einführung aufgerüsteter Systeme fördert. Anhaltende Investitionen in Automatisierung und Sicherheitsmerkmale in metallurgischen Betrieben helfen, die Nachfrage aufrechtzuerhalten. Der Markt verzeichnet jedoch ein moderates Wachstum aufgrund begrenzter neuer Kapazitätserweiterungen.

Lateinamerika

Lateinamerika erfasst etwa 9 % des globalen Marktes für Untertauchlichtbogenöfen, angetrieben hauptsächlich durch Brasilien, Argentinien und Chile. Brasilien führt in der Ferrolegierungsproduktion aufgrund reichlicher Mangan- und Chromitvorkommen. Laufende Investitionen in die Bergbau- und Stahlindustrie treiben SAF-Installationen in der gesamten Region voran. Die lokale Produktion von Calciumcarbid und Silizium für die Landwirtschaft und die chemischen Sektoren trägt zum Marktwachstum bei. Hohe Stromkosten und politische Unsicherheiten in einigen Ländern könnten jedoch die Ofenakzeptanz einschränken. Insgesamt bietet die Region Wachstumspotenzial aufgrund ihrer Rohstoffverfügbarkeit und des wachsenden inländischen Verbrauchs.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält im Jahr 2024 fast 8 % des globalen SAF-Marktes. Südafrika dominiert die Produktion von Ferrolegierungen, insbesondere Ferromangan und Ferrochrom, aufgrund reicher Mineralvorkommen. Die GCC-Länder investieren in metallurgische Industrien als Teil der Bemühungen zur wirtschaftlichen Diversifizierung, was die Nachfrage nach Öfen steigert. Die Einführung von SAF wächst in industriellen Clustern in den VAE und Saudi-Arabien, insbesondere für geschmolzene Tonerde und Silizium-Metall. Allerdings begrenzen Infrastrukturmängel und Unterschiede in der Energiepreisgestaltung in einigen afrikanischen Ländern den weit verbreiteten Einsatz. Die regionale Expansion wird auf verbesserter Stromversorgung, wirtschaftlicher Stabilität und Unterstützung durch die Industriepolitik beruhen.

Segmentierungen des Marktes für Lichtbogenöfen:

Nach Produkttyp

- Gleichstrom-Lichtbogenöfen

- Wechselstrom-Lichtbogenöfen

Nach Anwendung

- Ferrolegierungen

- Silizium-Metall

- Geschmolzene Tonerde

- Calciumcarbid

- Gelber Phosphor

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Lichtbogenöfen zeichnet sich durch eine Mischung aus globalen Ingenieurbüros und regionalen Technologieanbietern aus, die in den Bereichen Designinnovation, Energieeffizienz und maßgeschneiderte Ofenlösungen konkurrieren. Führende Unternehmen wie die SMS Group, Tenova, Danieli und Primetals Technologies halten signifikante Marktanteile durch schlüsselfertige Projektfähigkeiten und globale Einsatznetzwerke. Unternehmen wie Metso Outotec, Paul Wurth und Hatch konzentrieren sich auf Prozessintegration und fortschrittliches metallurgisches Design. Electrotherm und Doshi Technologies bedienen kostenempfindliche Märkte in Asien mit kompakten und mittelgroßen SAF-Einheiten. Innovationen konzentrieren sich auf Automatisierung, digitale Steuerungssysteme und umweltgerechte Designs. Strategische Partnerschaften und After-Sales-Service-Angebote verbessern die Marktpositionierung. Die wachsende Nachfrage nach Silizium-Metall, Ferrolegierungen und geschmolzenen Mineralien treibt die Lizenzierung von Technologien und die Kapazitätserweiterung voran, insbesondere in Asien-Pazifik und Afrika. Wettbewerber investieren zunehmend in F&E, um den Elektrodenverschleiß zu reduzieren, die Energieeffizienz zu verbessern und einen höheren Durchsatz zu ermöglichen, während sie die Betriebssicherheit und die Einhaltung von Vorschriften in unterschiedlichen industriellen Umgebungen aufrechterhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Thermtronix

- Xi’an Abundance Electric Technology

- Hatch

- Doshi Technologies

- Siemens

- SMS Group

- Outotec Oyj

- Paul Wurth

- Shanghai Electric

- Primetals Technologies

- Tenova

- Electrotherm

- Metso Outotec

- Thyssenkrupp Industrial

- Danieli

Neueste Entwicklungen

- Im Juli 2025 eröffnete Thyssenkrupp Industrial eine neue High-Tech-Anlage an ihrem Produktionsstandort in Duisburg, Deutschland. Mit einer Investition von rund 800 Millionen Euro soll die Anlage die Produktionslinien des Unternehmens modernisieren und den Prozess automatisieren. Diese neue automatisierte Anlage wird dem Unternehmen helfen, seine Position als Hauptakteur auf dem Markt zu behaupten.

- Im Oktober 2024 schloss Tenova einen Vertrag mit Tata Steel über die Installation eines Lichtbogenofens in seiner Anlage in Port Talbot, Wales, ab. Der Ofen soll bis Ende 2027 betriebsbereit sein und die Produktionskapazität von Tata Steel in der Region Westeuropa steigern.

- Im Januar 2024 erhielt Metso einen Großauftrag von FACOR (Ferro Alloys Corporation Limited) für seine Anlage in Bhadrak, Odisha, Indien. Der Vertrag umfasst zwei 75-MVA-Tauchbogenöfen mit Vorwärmetechnologie für Schmelzanwendungen sowie eine 6 Meter breite Sinteranlage. Diese Öfen sollen eine kombinierte Produktion von etwa 300.000 Tonnen Ferrochrom pro Jahr liefern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Unterpulveröfen wird mit der steigenden Nachfrage nach Ferrolegierungen und Siliziummetall stetig wachsen.

- Der asiatisch-pazifische Raum wird aufgrund der starken Expansion des Industrie- und Stahlsektors der dominierende Markt bleiben.

- Energieeffiziente und emissionsarme Ofentechnologien werden verstärkt investiert und eingesetzt.

- Digitale Steuerungssysteme und Automatisierung werden in neuen SAF-Installationen zum Standard.

- Schwellenländer in Afrika und Südostasien bieten neue Wachstumschancen für mittelgroße SAF-Einheiten.

- Die Integration von Abwärmerückgewinnungssystemen wird die Betriebseffizienz moderner SAF-Anlagen verbessern.

- Der zunehmende Einsatz von SAFs in der Produktion von erneuerbaren Energierohstoffen wird das langfristige Marktwachstum unterstützen.

- Die Nachrüstung älterer Öfen zur Erfüllung strengerer Umweltvorschriften wird die Nachfrage im Aftermarket antreiben.

- Strategische Partnerschaften zwischen Ofenherstellern und Legierungsproduzenten werden die Entwicklung maßgeschneiderter Öfen beschleunigen.

- Die Nachfrage nach kompakten und modularen SAFs wird in Regionen mit begrenzter Infrastruktur und Stromversorgung steigen.