Marktübersicht

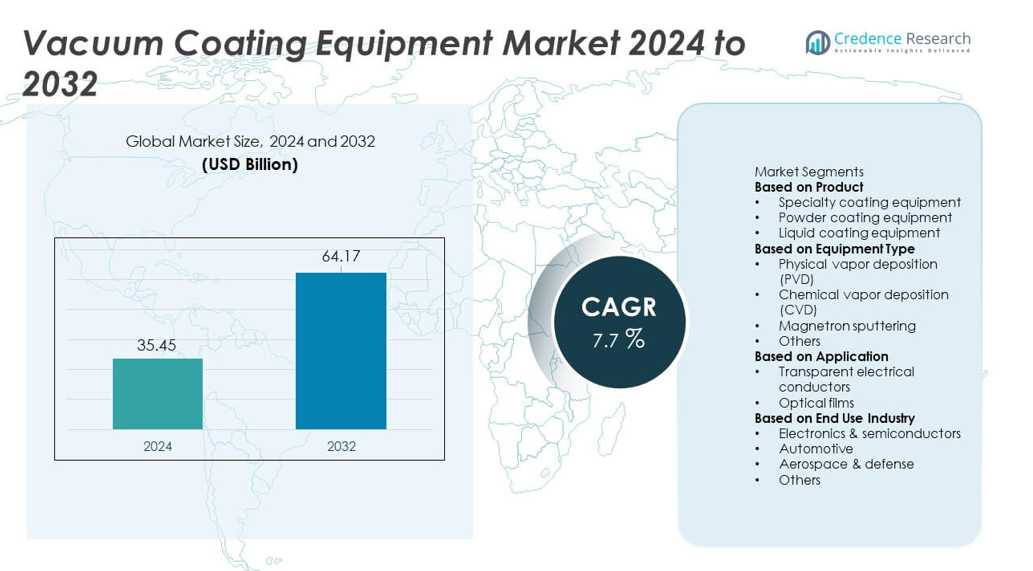

Der Markt für Vakuumbeschichtungsanlagen erreichte im Jahr 2024 35,45 Milliarden USD und wird voraussichtlich bis 2032 64,17 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,7 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Vakuumbeschichtungsanlagen 2024 |

35,45 Milliarden USD |

| Markt für Vakuumbeschichtungsanlagen, CAGR |

7,7 % |

| Marktgröße für Vakuumbeschichtungsanlagen 2032 |

64,17 Milliarden USD |

Der Markt für Vakuumbeschichtungsanlagen wird von großen Akteuren wie Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company und CVD Equipment Corporation geprägt. Diese Unternehmen stärken ihre Position durch fortschrittliche PVD-, CVD- und Sputtertechnologien, die die Halbleiterfertigung, optische Filme und leistungsstarke Industriebeschichtungen unterstützen. Nordamerika führt den globalen Markt mit einem Anteil von 34 % an, angetrieben durch starke Investitionen in Halbleiter und die schnelle Einführung von Automatisierung. Der asiatisch-pazifische Raum folgt dicht mit einem Anteil von 30 %, unterstützt durch die großflächige Elektronik- und Displayfertigung, was ihn zu einem wichtigen Wachstumszentrum für führende Geräteanbieter macht.

Markteinblicke

- Der Markt für Vakuumbeschichtungsanlagen erreichte 2024 35,45 Milliarden USD und wird bis 2032 mit einer CAGR von 7,7 % wachsen.

- Starke Nachfrage aus den Bereichen Halbleiter und Elektronik unterstützt die Marktexpansion, wobei Spezialbeschichtungsanlagen einen Anteil von 42 % halten und PVD die führende Geräteart mit einem Anteil von 46 % ist.

- Steigende Trends bei fortschrittlichen optischen Filmen, intelligenter Fertigung und präziser Dünnschichtabscheidung fördern die Akzeptanz in Displays, Solar-PV und Automobilkomponenten.

- Der Wettbewerb verschärft sich, da wichtige Akteure PVD-, CVD- und Sputtertechnologien verbessern und gleichzeitig Automatisierung und leistungsstarke Beschichtungsfähigkeiten ausbauen.

- Nordamerika führt mit einem Anteil von 34 %, Asien-Pazifik folgt mit 30 % und Europa hält 28 %, während transparente elektrische Leiter mit einem Anteil von 58 % die Anwendungen auf den globalen Märkten dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Spezialbeschichtungsanlagen halten mit einem Anteil von 42 % die dominierende Position im Produktsegment. Die Nachfrage steigt aufgrund ihrer Verwendung in Elektronik, medizinischen Geräten und Automobilkomponenten, die präzise Dünnschichtschichten benötigen. Pulverbeschichtungsanlagen wachsen, da Hersteller langlebige Oberflächen für Metallteile suchen. Flüssigbeschichtungsanlagen unterstützen Industrien, die flexible, kostengünstige Oberflächenbehandlungen benötigen. Das Wachstum in allen Kategorien wird durch die höhere Akzeptanz fortschrittlicher Beschichtungen angetrieben, die die Verschleißfestigkeit, Energieeffizienz und Produktlebensdauer verbessern. Die steigende Produktion von Unterhaltungselektronik und EV-Komponenten stärkt die Nachfrage nach Spezialsystemen weiter.

- Zum Beispiel erhöhte Applied Materials seine Präzisionsbeschichtungskapazität mit weltweit installierten Endura-Plattformen, wobei jede Plattform verschiedene Prozessmodule für fortschrittliches Dünnschicht-Engineering ermöglicht.

Nach Gerätetyp

Physikalische Gasphasenabscheidung (PVD) führt dieses Segment mit einem Anteil von 46% an, unterstützt durch ihren starken Einsatz in Halbleitern, Solarzellen und Hochleistungswerkzeugen. PVD bietet gleichmäßige Beschichtungen, starke Haftung und geringere Umweltbelastung, was eine breitere Akzeptanz in der Präzisionsfertigung antreibt. Chemische Gasphasenabscheidung (CVD) expandiert, da Chip-Hersteller fortschrittliche Knoten skalieren und optische Firmen die Beschichtungsleistung verbessern. Magnetron-Sputtern zieht Nachfrage für großflächige Beschichtungen in Displays und Architekturglas an. Das Wachstum in diesem Segment wird durch steigende Investitionen in Mikroelektronik, erneuerbare Technologien und fortschrittliches Material-Engineering angetrieben.

- Zum Beispiel stärkte AIXTRON den CVD-Einsatz mit mehreren G10-SiC-Systemen, die an Leistungshalbleiterhersteller geliefert wurden, wobei jedes System die Hochtemperaturepitaxie unterstützt.

Nach Anwendung

Transparente elektrische Leiter dominieren das Anwendungssegment mit einem Anteil von 58%, unterstützt durch starke Nachfrage in Displays, Touchpanels und Photovoltaikmodulen. Diese Leiter benötigen hochwertige vakuumabscheidende Filme, die Klarheit und Leitfähigkeit bieten, was zu Ausrüstungsaufrüstungen führt. Optische Filme wachsen, da AR/VR-Geräte, Automobil-HUDs und Kameramodule Mehrschichtbeschichtungen übernehmen, um Helligkeit und Haltbarkeit zu verbessern. Das Marktwachstum in beiden Bereichen wird durch die steigende Produktion von Unterhaltungselektronik, die Erweiterung der intelligenten Display-Technologie und den Vorstoß zu energieeffizienten beschichteten Materialien in industriellen Sektoren angetrieben.

Wichtige Wachstumsfaktoren

Steigende Nachfrage aus der Elektronik- und Halbleiterfertigung

Der Elektronik- und Halbleitersektor treibt das Hauptwachstum an, da Hersteller die Produktion von Smartphones, Sensoren, Mikrochips und Displays erhöhen. Vakuumbeschichtungssysteme unterstützen die Dünnschichtabscheidung mit hoher Präzision und ermöglichen eine bessere Geräteleistung und Haltbarkeit. Fortschrittliche Knoten, Miniaturisierung und höhere Wafer-Durchsätze stärken den Bedarf an PVD-, CVD- und Sputteranlagen. Das Wachstum bei 5G-Geräten, EV-Leistungselektronik und intelligenten Geräten erweitert die Nachfrage nach beschichteten Oberflächen mit starker Haftung und elektrischer Stabilität weiter. Dieser Anstieg der Elektronikausgabe drängt die Hersteller weiterhin, in schnellere, sauberere und zuverlässigere Vakuumbeschichtungstechnologien zu investieren.

- Zum Beispiel erweiterte Lam Research die Fähigkeit für fortschrittliche Knoten durch Ätz- und Abscheidungswerkzeuge, die sub-10-nm-Strukturen in mehr als 75 globalen Halbleiteranlagen unterstützen.

Erweiterung der erneuerbaren Energien und Solar-PV-Beschichtungen

Die Entwicklung erneuerbarer Energien steigert die Nachfrage nach Ausrüstung, da Solarzellenhersteller hocheffiziente Beschichtungen für Leiter und optische Schichten übernehmen. Dünnschichtabscheidung verbessert die Lichtabsorption, reduziert die Reflexion und verbessert die langfristige Modulleistung. Vakuumbeschichtungssysteme unterstützen großflächige Beschichtungen, die für moderne PV-Linien erforderlich sind. Das Wachstum bei Solarinstallationen im Versorgungsmaßstab, Dachsystemen und energielagerungsbezogenen Komponenten erweitert die Einführung fortschrittlicher Beschichtungstechnologien. Regierungen fördern Investitionen in saubere Energie, was Hersteller dazu veranlasst, Produktionslinien mit hochpräzisen Beschichtungsanlagen aufzurüsten, die für Solarzellen der nächsten Generation und energieeffiziente optische Strukturen maßgeschneidert sind.

- Zum Beispiel steigerte Meyer Burger die Leistung von Solarzellen mithilfe von Vakuumabscheidungswerkzeugen, die Produktionsraten von über 600 MW pro Linie unterstützen.

Zunehmende Nutzung in Automobil- und Industrieanwendungen

Die Automobil- und Industriesektoren erhöhen die Verwendung von vakuumbeschichteten Teilen, um die Verschleißfestigkeit, thermische Stabilität und Korrosionsschutz zu verbessern. EV-Komponenten, Motorteile, Beleuchtungsmodule und optische Sensoren verlassen sich häufig auf PVD- oder gesputterte Beschichtungen, um Effizienz und Lebensdauer zu steigern. Industriemaschinen und Schneidwerkzeuge verwenden harte Beschichtungen, um die Leistung unter hoher Belastung zu verbessern. Die steigende Nachfrage nach leichten Materialien und fortschrittlicher Oberflächentechnik verstärkt den Bedarf an langlebigen Dünnfilmen. Diese Veränderungen in den Produktionsstandards treiben Hersteller dazu, Investitionen in zuverlässige Vakuumbeschichtungssysteme in verschiedenen Endverbraucherindustrien auszuweiten.

Wichtige Trends & Chancen

Übergang zu intelligenter Fertigung und Automatisierung

Ein klarer Trend zeichnet sich ab, da Hersteller Automatisierung, digitale Überwachung und KI-basierte Prozesskontrolle in Beschichtungsanlagen übernehmen. Intelligente Vakuumsysteme verbessern die Zykluszeit, Genauigkeit und Qualitätskonsistenz durch Echtzeit-Feedback und vorausschauende Wartung. Die Integration mit Industrie 4.0-Plattformen hilft, Gasfluss, Temperatur und Filmdicke zu optimieren. Dieser Wandel schafft Chancen für Ausrüstungsanbieter, die vernetzte, softwaregesteuerte Beschichtungssysteme anbieten. Branchen, die geringere Ausfallzeiten und bessere Produktivität anstreben, wählen zunehmend automatisierte Abscheideplattformen, was Raum für innovative, sensorgestützte Vakuumbeschichtungslösungen eröffnet.

- Zum Beispiel erweiterte Oerlikon Balzers die digitale Beschichtung mit Linien, die täglich große Mengen an Schneidwerkzeugen mithilfe automatisierter Ladesysteme und robotergestützter Prozessautomatisierung verarbeiten.

Steigende Nachfrage nach fortschrittlichen optischen und funktionalen Filmen

Der zunehmende Einsatz von AR/VR-Geräten, hochauflösenden Displays und autonomen Fahrzeugsensoren steigert die Nachfrage nach optischen Beschichtungen mit hoher Präzision. Vakuumabscheidung ermöglicht Antireflexschichten, Spiegelbeschichtungen, Schutzfilme und leitfähige Filme, die Leistung und visuelle Klarheit verbessern. Das Wachstum bei Smart Glass, Beleuchtung und Lasersystemen erweitert die Möglichkeiten für fortschrittliche funktionale Filme. Unternehmen investieren in neue Sputter- und CVD-Technologien, um strengere Anforderungen an Gleichmäßigkeit und Haltbarkeit zu erfüllen. Dieser Trend schafft großes Potenzial für Anbieter, die hochpräzise Ausrüstung für aufstrebende optische und photonische Anwendungen liefern.

- Zum Beispiel stärkte Canon Tokki die OLED-Ausrüstungsfähigkeit mit Abscheidesystemen, die Substratgrößen von 730×920 mm für hochauflösende Displays unterstützen.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Wartungsanforderungen

Vakuumbeschichtungssysteme erfordern erhebliche Kapitalinvestitionen, was die Einführung bei kleinen und mittelständischen Herstellern einschränkt. Der Bedarf an kontrollierten Umgebungen, hochreinen Materialien und fortschrittlicher Automatisierung erhöht die Einrichtungskosten. Die Wartungskosten steigen aufgrund komplexer Hardware, Vakuumpumpen und Präzisionskomponenten, die frei von Verunreinigungen bleiben müssen. Diese finanziellen Belastungen verlangsamen die Aufrüstung und Erweiterung der Ausrüstung für kostenempfindliche Branchen. Hersteller verzögern häufig Modernisierungszyklen, was eine Herausforderung für Anbieter darstellt, die Installationen skalieren und neuere Beschichtungstechnologien fördern möchten.

Technische Komplexität und Fachkräftemangel

Der Betrieb fortschrittlicher Vakuumbeschichtungssysteme erfordert qualifizierte Techniker, die Prozessparameter, das Verhalten von Dünnschichten und die Kalibrierung der Ausrüstung verstehen. Ein Mangel an ausgebildetem Personal verzögert die Produktion, erhöht Ausfallzeiten und beeinträchtigt die Beschichtungsqualität. Komplexe Prozesse wie Mehrschichtabscheidung, temperaturempfindliche Behandlung und Echtzeitüberwachung erfordern Fachwissen, das vielen Einrichtungen fehlt. Da Beschichtungsanwendungen in den Bereichen Elektronik, Automobil und Optik zunehmen, wird diese Qualifikationslücke zu einem Hindernis für eine effiziente Umsetzung. Unternehmen müssen in Schulungen und Prozessautomatisierung investieren, um betriebliche Herausforderungen zu überwinden.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Vakuumbeschichtungsanlagen mit einem Anteil von 34 % an, unterstützt durch die starke Nachfrage aus der Halbleiterfertigung, der Luft- und Raumfahrt sowie der Herstellung fortschrittlicher Elektronik. Die Region profitiert von hohen Investitionen in die Chipproduktion, Dünnschicht-Solartechnologie und optische Beschichtungsanlagen. US-Unternehmen erweitern PVD- und CVD-Kapazitäten, um den steigenden Bedarf an EV-Komponenten, medizinischen Geräten und Verteidigungsanwendungen zu decken. Starke F&E-Aktivitäten und die frühe Einführung von Automatisierung stärken das Wachstum. Die Expansion von Rechenzentren und Technologien der nächsten Generation für Displays treibt die Aufrüstung von Geräten weiter voran und positioniert Nordamerika als wichtigen Knotenpunkt für hochpräzise Beschichtungstechnologien.

Europa

Europa hält einen Marktanteil von 28 %, angetrieben durch die starke Einführung von Vakuumbeschichtungssystemen in den Bereichen Automobil, Optik und erneuerbare Energien. Deutschland, Frankreich und das Vereinigte Königreich investieren in fortschrittliche Beschichtungstechnologien, um die Elektromobilität, industrielle Werkzeuge und hochwertige optische Komponenten zu unterstützen. Das Wachstum bei architektonischen Glasbeschichtungen und der Solar-PV-Herstellung stärkt die regionale Nachfrage. Strenge Nachhaltigkeitsvorschriften fördern den Einsatz energieeffizienter Beschichtungsverfahren und emissionsarmer Systeme. Die Zusammenarbeit zwischen Forschungsinstituten und Industrieunternehmen unterstützt Innovationen und macht Europa zu einem bedeutenden Markt für Hochleistungs-Dünnschichtabscheidungsanlagen.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 30 %, angetrieben durch die rasche Expansion der Elektronik-, Halbleiter- und Displayfertigung. China, Japan, Südkorea und Taiwan führen Investitionen in Vakuumabscheidungssysteme für die Chipfertigung, OLED-Displays und optische Filme an. Starkes Wachstum in der EV-Produktion und der Photovoltaik-Herstellung fördert die Einführung von PVD-, CVD- und Magnetron-Sputter-Technologien. Vorteile der Massenfertigung und staatlich unterstützte Industrieprogramme beschleunigen die Marktexpansion. Die wachsende Nachfrage nach Smartphones, intelligenten Wearables und fortschrittlichen Sensoren in der Region verstärkt den Bedarf an Präzisionsbeschichtungen und macht Asien-Pazifik zum am schnellsten wachsenden Zentrum für Vakuumbeschichtungsanlagen.

Lateinamerika

Lateinamerika hält einen Anteil von 5 %, unterstützt durch den steigenden Einsatz von Vakuumbeschichtungsanlagen in Automobilkomponenten, Industriemaschinen und architektonischem Glas. Brasilien und Mexiko führen die regionale Nachfrage an, da Hersteller Dünnschichttechnologien einführen, um die Produktbeständigkeit und Effizienz zu verbessern. Das Wachstum bei erneuerbaren Energieinstallationen und der Elektronikmontage erhöht ebenfalls die Einführung funktionaler Beschichtungen. Allerdings verlangsamen begrenzte inländische Produktionskapazitäten und hohe Investitionskosten die Einführungsraten. Die fortgesetzte Expansion der industriellen Automatisierung und die Verbesserung der Fertigungsinfrastruktur schaffen Chancen für zukünftige Geräteaufrüstungen in wichtigen Branchen der Region.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika macht einen Anteil von 3 % aus, angetrieben durch die zunehmende Akzeptanz in den Bereichen Solarenergie, Industriemaschinen und Hochleistungsbeschichtungsanwendungen. Steigende Investitionen in Solarparks in den VAE, Saudi-Arabien und Südafrika steigern die Nachfrage nach vakuumaufgetragenen optischen und Schutzfolien. Die Region setzt auch Beschichtungssysteme für Öl- und Gaswerkzeuge, Architekturglas und medizinische Geräte ein. Eine begrenzte lokale Fertigungskapazität verlangsamt die breitere Marktdurchdringung, aber laufende Diversifizierungsbemühungen und Infrastrukturentwicklungen unterstützen ein allmähliches Wachstum. Der zunehmende Fokus auf energieeffiziente Technologien schafft weiterhin langfristige Chancen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungen:

Nach Produkt

- Spezialbeschichtungsanlagen

- Pulverbeschichtungsanlagen

- Flüssigbeschichtungsanlagen

Nach Anlagentyp

- Physikalische Gasphasenabscheidung (PVD)

- Chemische Gasphasenabscheidung (CVD)

- Magnetronsputtern

- Andere

Nach Anwendung

- Transparente elektrische Leiter

- Optische Filme

Nach Endverbraucherindustrie

- Elektronik & Halbleiter

- Automobilindustrie

- Luft- und Raumfahrt & Verteidigung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Vakuumbeschichtungsanlagen umfasst führende Akteure wie Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company und CVD Equipment Corporation. Diese Unternehmen konkurrieren durch Technologie-Upgrades, breitere Produktportfolios und die Expansion in wachstumsstarke Branchen wie Halbleiter, optische Beschichtungen und erneuerbare Energien. Die Firmen konzentrieren sich darauf, PVD-, CVD- und Sputtersysteme zu verbessern, um strenge Fertigungsstandards in den Elektronik- und Automobilsektoren zu erfüllen. Strategische Partnerschaften mit Display-Herstellern, Chip-Herstellern und Solar-PV-Produzenten stärken die Marktpräsenz. Viele Akteure investieren in Automatisierung, digitale Überwachung und hochpräzise Prozesskontrolle, um die Leistung und Zuverlässigkeit der Ausrüstung zu verbessern. Kontinuierliche F&E-Bemühungen unterstützen Innovationen in den Bereichen Großflächenbeschichtung, Hartbeschichtungen und fortschrittliche Funktionsfilme, sodass Unternehmen auf die steigende Nachfrage nach effizienten, langlebigen und energieoptimierten Beschichtungslösungen in globalen Lieferketten reagieren können.

Analyse der Hauptakteure

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Jüngste Entwicklungen

- Im November 2025 führte Oerlikon Balzers INSPIRA Carbon ein, eine neue Beschichtungsplattform, die S3p-Technologie verwendet, um hochwertige Kohlenstoffbeschichtungen mit verbesserter Produktivität zu liefern.

- Im Oktober 2025 brachte Danko Vacuum Technology — ein Akteur im Bereich der Vakuumbeschichtung (PVD) — ein erweitertes Portfolio von PVD-Beschichtungsmaschinen auf den Markt, die für die Elektronik-, Medizin-, Automobil- und Schmuckindustrie bestimmt sind.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Gerätetyp, Anwendung, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Halbleiterhersteller fortschrittliche Knoten skalieren und die Anforderungen an Dünnfilme erhöhen.

- Die Einführung von automatisierten und KI-gestützten Beschichtungssystemen wird in globalen Fabriken zunehmen.

- Die Produktion von Elektrofahrzeugen wird den höheren Einsatz von Hartbeschichtungen für Batterieteile und Leistungselektronik vorantreiben.

- Hersteller von Solar-PV werden Investitionen in hocheffiziente optische und leitfähige Beschichtungen ausweiten.

- AR/VR, Sensoren und intelligente Displays werden die Nachfrage nach präziser optischer Filmbeschichtung steigern.

- Unternehmen werden energieeffiziente Systeme entwickeln, um Nachhaltigkeits- und Niedrigemissionsziele zu erreichen.

- Großflächenbeschichtungsanlagen werden im Bereich Architekturglas und Automobilverglasung an Bedeutung gewinnen.

- Die Integration von Echtzeitüberwachung und vorausschauender Wartung wird die Betriebszeit der Geräte verbessern.

- Strategische Allianzen zwischen Geräteanbietern und Chipherstellern werden Technologie-Upgrades beschleunigen.

- Schwellenmärkte werden Vakuumbeschichtungssysteme übernehmen, da die industrielle Automatisierung und Elektronikkapazität zunimmt.