Überblick über den globalen Markt für Wasserstoffdetektion

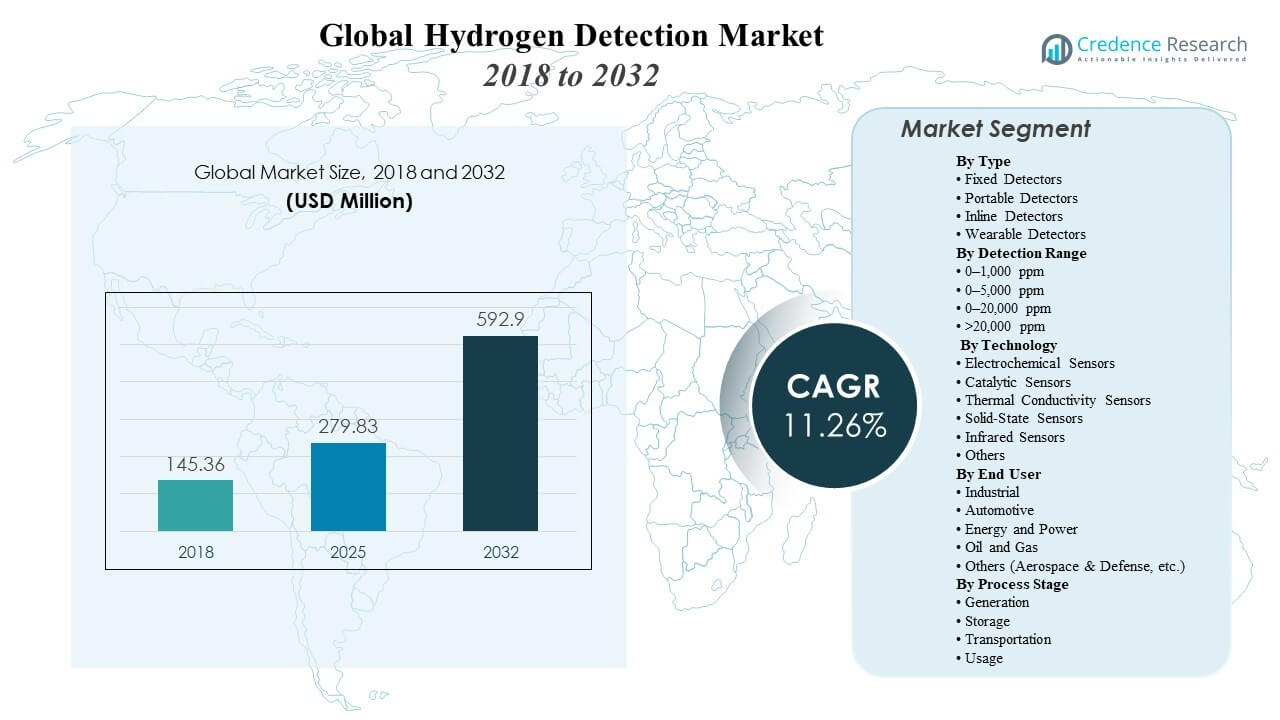

Die Größe des globalen Marktes für Wasserstoffdetektion wurde 2018 auf 145,36 Millionen USD geschätzt und erreichte 2025 279,83 Millionen USD. Es wird erwartet, dass er bis 2032 592,9 Millionen USD erreicht, mit einer jährlichen Wachstumsrate (CAGR) von 11,26 % von 2025 bis 2032. Er expandiert, da die Produktion, Speicherung und Endnutzung von Wasserstoff im Rahmen von Programmen zur industriellen Dekarbonisierung und Mobilität skaliert werden, was den Bedarf an kontinuierlicher Lecküberwachung in sicherheitskritischen Umgebungen erhöht. Er profitiert auch von strengeren Sicherheitspraktiken in Anlagen und der Integration von Detektionssystemen mit Alarmen, Belüftung und Abschaltsteuerungen in risikoreichen Betriebsbereichen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Wasserstoffdetektion 2025 |

279,83 Millionen USD |

| Markt für Wasserstoffdetektion, CAGR |

11,26% |

| Marktgröße für Wasserstoffdetektion 2032 |

592,9 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt wuchs von 145,36 Millionen USD im Jahr 2018 auf 279,83 Millionen USD im Jahr 2025 und soll bis 2032 592,9 Millionen USD erreichen, unterstützt durch eine wachsende installierte Basis von Wasserstoffdetektionssystemen in industriellen Umgebungen.

- Es wird prognostiziert, dass er während 2025–2032 mit einer CAGR von 26 % wachsen wird, da die Wasserstoffinfrastruktur über mehrere Prozessstufen hinweg skaliert.

- Europa machte 2025 einen Anteil von 2 % aus, unterstützt durch Wasserstoffprojekte und Sicherheitsanforderungen bei Produktions- und Speicheranlagen.

- Der asiatisch-pazifische Raum repräsentierte 2025 einen Anteil von 9 %, angetrieben durch expandierende industrielle Aktivitäten und die Wasserstoffadoption in großen Volkswirtschaften.

- Fest installierte Detektoren machten 2025 den größten Anteil von 0 % aus, unterstützt durch kontinuierliche Überwachungsanforderungen in sicherheitsweiten Programmen.

Segmentanalyse

Es wird durch Einsatzentscheidungen geprägt, die kontinuierliche Überwachung, schnelle Reaktion und Integration in Standort-Sicherheitssysteme priorisieren. Käufer bewerten typischerweise die Leistung unter realen Betriebsbedingungen, Kalibrierpraktiken und langfristige Betriebskosten, insbesondere dort, wo sich Wasserstoffhandhabungspunkte um Kompression, Speicherung und Transfer-Schnittstellen konzentrieren. Es profitiert auch von der breiteren Einführung sicherheitsgerichteter Funktionen, die Detektionsausgaben mit Alarmen und Minderungs-Workflows verknüpfen.

Es diversifiziert sich weiterhin über fest installierte, tragbare, inline und tragbare Formate, die unterschiedliche Inspektionsfrequenzen, Mobilitätsbedürfnisse und Überwachungsstrategien widerspiegeln. Die Technologiewahl wird durch Empfindlichkeitsanforderungen, Umweltbedingungen, Kreuzempfindlichkeitstoleranz und Integrationsbereitschaft mit Steuerungssystemen beeinflusst. Es unterstützt auch Endnutzer, die von Schwerindustrie und Energieerzeugung bis hin zu Mobilität und spezialisierten Verteidigungsanwendungen reichen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Typ Einsichten

Feste Detektoren machten den größten Anteil von 64,0 % im Jahr 2025 aus. Sie führen, weil sie eine kontinuierliche, unbeaufsichtigte Überwachung an kritischen Wasserstoffhandhabungspunkten unterstützen, an denen das Leckrisiko am höchsten ist. Sie integrieren sich direkt in Alarme und Minderungssysteme, verbessern die Reaktionszeit und unterstützen standardisierte Sicherheitsabläufe. Sie passen auch zu Strategien für eine umfassende Abdeckung von Einrichtungen, in denen Wasserstoff produziert, gelagert, intern transportiert oder an mehreren Standorten verwendet wird.

Nach Erkennungsbereich Einsichten

Die Auswahl des Erkennungsbereichs wird durch die Gefahrenanalyse des Standorts, die Anforderungen an die Einhaltung von Vorschriften und die Notwendigkeit, Frühwarnung mit praktischer Betriebsfähigkeit in Einklang zu bringen, bestimmt. Niedrigere ppm-Bereiche unterstützen die frühere Leckerkennung in geschlossenen oder sicherheitskritischen Bereichen, in denen kleine Lecks schnell erkannt werden müssen. Höhere Bereichskonfigurationen passen zu Prozessumgebungen, in denen die Konzentrationen während Betriebsübergängen, Wartung oder abnormalen Bedingungen variieren können. Es stimmt zunehmend die Bereichsauswahl mit dem sicherheitsbezogenen Systemdesign und den Zielen der Vorfallprävention ab.

Nach Technologie Einsichten

Elektrochemische Sensoren machten den größten Anteil von 42,5 % im Jahr 2025 aus. Sie führen, weil sie aufgrund der etablierten Feldleistung und Eignung für Sicherheitsüberwachungsanwendungen weit verbreitet sind. Sie profitieren von ausgereiften Lieferketten und standardisierten Wartungspraktiken, die industrielle Käufer in großem Maßstab umsetzen können. Sie bleiben auch eine häufige Wahl, wenn Zuverlässigkeit und Gesamtkosten im Vordergrund stehen, neben der Integration in feste und tragbare Detektionsplattformen.

Nach Endbenutzer Einsichten

Die industrielle Nachfrage bleibt zentral, da Einrichtungen eine kontinuierliche Überwachung an Produktions-, Lager- und Nutzungspunkten erfordern, an denen der Umgang mit Wasserstoff routinemäßig erfolgt. Die Automobilakzeptanz stärkt sich, da sich Wasserstoffmobilitätsökosysteme ausweiten und die Sicherheitsüberwachung in Tank- und fahrzeugbezogenen Umgebungen eingebettet wird. Energie- und Stromanwendungen übernehmen Detektionssysteme, um Risiken bei Wasserstoffmischung, Lagerung und aufkommenden Wasserstoff-zu-Strom-Konfigurationen zu managen. Es unterstützt auch Öl und Gas sowie andere Hochrisikosektoren, in denen Gefahrenmanagementprogramme eine Detektionsabdeckung in kritischen Zonen erfordern.

Nach Prozessstufe Einsichten

Die Erzeugung treibt die anhaltende Nachfrage an, da eine Detektionsabdeckung um Elektrolyseure, Reformer, Kompressionseinheiten und Hilfssysteme erforderlich ist. Die Lagerung erhöht die Systemanforderungen an Tanks, Ventilen und Transfer-Schnittstellen, an denen Leckrisiken konzentriert sind und die Überwachung kontinuierlich sein muss. Der Transport erweitert die Detektionsbedürfnisse über Pipelines, Anhänger und Handhabungsknoten, bei denen die Expositionsbedingungen je nach Anlagentyp variieren. Der Gebrauch unterstützt laufende Einsätze in industriellen Verbrennungsanlagen, Brennstoffzellen und wasserstofffähigen Geräten, bei denen die Betriebssicherheit von früher Erkennung und schneller Reaktion abhängt.

Markttreiber für Wasserstoffdetektion

Erweiterung der Wasserstoffproduktion und -infrastruktur

Es wächst, während die Wasserstoffproduktionskapazität über Elektrolyseure, Reformer und integrierte Hubs hinweg erweitert wird, was die Anzahl der leckanfälligen Schnittstellen erhöht, die überwacht werden müssen. Es profitiert von der breiteren Bereitstellung von Speichertanks, Kompressoren und Transfersystemen, bei denen der Umgang mit Wasserstoff häufig ist und Sicherheitsabdeckung obligatorisch ist. Es skaliert auch mit der Betankungsinfrastruktur und industriellen Wasserstoffanwendungen, die Erkennungslösungen in mehreren Zonen erfordern. Es wird gestärkt, wenn Betreiber Sicherheitsprogramme standardisieren und Überwachungsarchitekturen für die gesamte Anlage implementieren.

Sicherheitskonformität und Risikominderungsanforderungen

Es wird durch Sicherheitsvorschriften und interne betriebliche Risikokontrollen unterstützt, die eine kontinuierliche Überwachung in gefährlichen Umgebungen erfordern. Es profitiert von Anlagenrichtlinien, die feste Erkennungspunkte in kritischen Wasserstoffhandhabungsbereichen und die Integration mit Alarm- und Notfallsystemen vorschreiben. Es verbessert die Vorbeugung von Vorfällen, indem es eine frühere Identifizierung von Lecks und schnellere Minderungsmaßnahmen ermöglicht. Es stimmt auch mit breiteren industriellen Sicherheitsinvestitionen überein, die Instrumentierung und automatisierte Schutzmaßnahmen priorisieren.

Integration mit industriellen Steuerungs- und Sicherheitssystemen

Es erweitert sich, wenn Erkennungssysteme in verteilte Steuerungssysteme und sicherheitsgerichtete Funktionen integriert werden, die Alarme, Belüftung und Abschaltmaßnahmen automatisieren. Es profitiert von digitaler Überwachung und zentralisierter Sichtbarkeit, die die Koordination der Reaktion in großen Anlagen verbessern. Es gewinnt an Akzeptanz, wo Betriebsteams Nachverfolgbarkeit, Diagnostik und konsistente Wartungsplanung über mehrere Detektoren hinweg benötigen. Es unterstützt auch Skalierungsbereitstellungen, indem es standardisierte Installations- und Überwachungspraktiken über Standorte hinweg ermöglicht.

- Zum Beispiel spezifiziert der Ultima X5000 Gasmonitor von MSA die brennbare Messung bis zu 0–100 % UEG und bietet industriegeeignete Schnittstellen (doppelte 4–20 mA Stromquellenausgänge plus HART), mit einer nominalen Leistung von <5 W (10–30 VDC), praktische, numerische Integrationspunkte zur Einbindung von Detektoren in DCS/SIS-Logik und Asset-Management-Workflows.

Wachstum der Wasserstoffmobilität und aufkommender Endanwendungen

Es wird durch expandierende Wasserstoffmobilitätsprogramme verstärkt, einschließlich Tankstellen und wasserstoffbetriebener Ausrüstung, bei denen kontinuierliche Lecküberwachung entscheidend ist. Es unterstützt Sicherheitsbedürfnisse in fahrzeugnahen Umgebungen und Wasserstoffspeichersystemen, die in Transportanwendungen verwendet werden. Es profitiert auch vom Wachstum bei Brennstoffzelleneinsätzen und wasserstofffähigen industriellen Prozessen. Es nimmt zu, wenn Betreiber kompakte, zuverlässige Sensorlösungen priorisieren, die unter variablen Betriebsbedingungen funktionieren können.

- Zum Beispiel berichtete Nel über sein Angebot der nächsten Generation von H2Station-Konfigurationen für 70 MPa (700 bar) und 35 MPa Betankung und gab Durchsatzziele pro Zapfsäule von bis zu 100 Autos oder 50 Bussen pro Tag an, neben einer in Dänemark angegebenen Fabrikkapazität von bis zu 300 Stationen pro Jahr—eine Einsatzintensität, die direkt die Anzahl der Vorplatzbereiche erhöht, die eine kontinuierliche Leckerkennung erfordern.

Herausforderungen des Marktes für Wasserstoffdetektion

Es gibt Herausforderungen in Bezug auf die Leistung unter rauen Betriebsbedingungen, einschließlich Temperaturschwankungen, Feuchtigkeit und Verunreinigungen, die das Verhalten der Sensoren und die Wartungshäufigkeit beeinflussen können. Es muss auch die Kreuzempfindlichkeit und das Kalibrierungsmanagement in unterschiedlichen Umgebungen adressieren, was die betriebliche Belastung bei großen Einsätzen erhöhen kann. Es kann Beschaffungsbeschränkungen erleben, wenn Käufer zertifizierte Systeme und nachgewiesene Feldergebnisse verlangen, was die Qualifizierungszeiträume verlängert. Es begegnet auch Kostendruck, wenn Einrichtungen die Überwachungsabdeckung skalieren und versuchen, die Gesamtkosten des Eigentums zu optimieren.

- Zum Beispiel ist der MPS-Wasserstoffgassensor von NevadaNano für den Betrieb von -40°C bis 75°C und 0–100% RH spezifiziert, erfordert keine Feldkalibrierung und ist mit einer Sensorlebensdauer von 15 Jahren aufgeführt (plus eine Variante mit extrem niedrigem Stromverbrauch, spezifiziert bei 1,35 mW); er listet auch globale Sicherheitszertifikate, einschließlich Klasse I, Div. 1/Zone 0 und ATEX/IECEx, sowie eine IP65+ Bewertung, und das Unternehmen hat öffentlich über 5 Jahre kontinuierlichen Betrieb ohne zusätzliche Kalibrierung und ohne Verschlechterung oder Drift berichtet.

Es muss die Komplexität von Installation und Integration bewältigen, insbesondere dort, wo Altsysteme und heterogene Sicherheitsarchitekturen an verschiedenen Standorten existieren. Es kann auf Ausfallzeitbeschränkungen in Einrichtungen mit hohem Durchsatz stoßen, wo Wartungsfenster begrenzt sind und der Zugang zu Detektoren je nach Standort variiert. Es muss möglicherweise auch standortspezifische Anforderungen an Gehäusebewertungen, Klassifizierungen gefährlicher Bereiche und Kommunikationsprotokolle erfüllen. Es steht vor der Herausforderung, Sensitivitätsziele mit betrieblicher Stabilität unter unterschiedlichen Wasserstoffhandhabungsbedingungen in Einklang zu bringen.

Trends und Chancen im Markt für Wasserstoffdetektion

Es bewegt sich in Richtung intelligenterer Überwachungsarchitekturen, die zentrale Sichtbarkeit, Diagnosen und Integration mit umfassenderen Sicherheits- und Anlagenmanagementsystemen unterstützen. Es profitiert von digitaler Bereitschaft, die eine einfachere Skalierung von Detektornetzwerken und eine verbesserte Wartungsplanung unterstützt. Es schafft auch Möglichkeiten für Lösungen, die Fehlalarme reduzieren und die Zuverlässigkeit in Mischgas- und Industrieumgebungen verbessern. Es unterstützt zunehmend Einsätze, die kompakte Designs und flexible Installationsoptionen erfordern.

- Zum Beispiel unterstützt Drägers REGARD® 7000 den Fernzugriff über HART® und eine Modbus RTU-Schnittstelle für die Verarbeitung in übergeordneten Systemen, während es eine typische Mess-/Statusübertragungszeit von 1 s (max. 3,3 s) und eine Gateway-Übertragungsreichweite von bis zu 3.000 m veröffentlicht, um Diagnosen in verteilten Detektornetzwerken zu zentralisieren.

Es sieht auch Chancen in Lösungen, die für aufkommende Wasserstoffanwendungen entwickelt wurden, einschließlich Betankungsinfrastruktur, Brennstoffzellensystemen und neuen industriellen Wasserstoffprozesskonfigurationen. Es profitiert von Innovationen in Sensortechniken, die darauf abzielen, die Erkennungsschwellen und Reaktionszeiten zu verbessern. Es eröffnet auch Möglichkeiten für tragbare und tragbare Formate in inspektionsintensiven Umgebungen, in denen Techniker eine Sicherheitsbestätigung auf Abruf benötigen. Es expandiert weiter, da Wasserstoffprojektpipelines von Pilotprojekten zu skalierten Operationen übergehen.

Regionale Einblicke

Nordamerika

Es wird durch die Einführung von industriellen Sicherheitsinstrumenten und den Ausbau der Wasserstoffinfrastruktur in Produktions- und Endnutzungsumgebungen unterstützt. Nordamerika machte 2025 einen Anteil von 20,0 % aus, was die laufenden Einsätze in Industrieanlagen und Wasserstoffmobilitätssystemen widerspiegelt. Es profitiert von der Notwendigkeit, die Sicherheitsabdeckung in Einrichtungen zu standardisieren, in denen Wasserstoffhandhabungspunkte über mehrere Zonen verteilt sind.

Europa

Es wird durch Wasserstoffprojektaktivitäten und starke Sicherheitsanforderungen in Produktions-, Speicher- und Nutzungsanlagen angetrieben. Europa machte 2025 einen Anteil von 34,2 % aus, unterstützt durch die breitere Entwicklung der Wasserstoffinfrastruktur und den Bedarf an Überwachung auf Einrichtungsebene. Es profitiert auch von der Modernisierung industrieller Sicherheitssysteme und der Einführung integrierter Erkennungs- und Minderungsabläufe.

Asien-Pazifik

Es expandiert mit dem industriellen Wachstum und der Wasserstoffeinführung in großen Volkswirtschaften, was die Nachfrage nach Erkennungsabdeckung in Produktions- und Handhabungsumgebungen erhöht. Asien-Pazifik repräsentierte 2025 einen Anteil von 33,9 %, unterstützt durch die Skalierung industrieller Anwendungen und den Infrastrukturausbau. Es profitiert von der expandierenden Fertigungsaktivität und einer wachsenden installierten Basis von Sicherheitsüberwachungssystemen.

Lateinamerika

Es wächst, da Wasserstoffinitiativen und die industrielle Modernisierung die Nachfrage nach Sicherheitsüberwachung in aufkommenden Wasserstoff-Wertschöpfungsketten erhöhen. Lateinamerika machte 2025 einen Anteil von 6,0 % aus, unterstützt durch selektive Projektentwicklung und Investitionen in Sicherheitsinstrumente. Es profitiert auch von umfassenderen industriellen Sicherheitsupgrades in risikoreichen Umgebungen.

Naher Osten & Afrika

Es stärkt sich, da groß angelegte Energie- und Industrieanlagen Wasserstoffprojekte integrieren und Sicherheitsüberwachungspraktiken erweitern. Naher Osten & Afrika machte 2025 einen Anteil von 5,9 % aus, unterstützt durch Wasserstoffprojektpipelines und Sicherheitsinvestitionen rund um Speicher- und Handhabungsanlagen. Es profitiert von einrichtungsweiten Überwachungsanforderungen in risikoreichen Betriebsumgebungen.

Wettbewerbslandschaft

Es bleibt wettbewerbsfähig, da Anbieter sich durch die Auswahl der Sensortechnologie, Erkennungsschwellen, Reaktionszeit, Robustheit und Systemintegrationsfähigkeiten differenzieren. Es konkurriert in Bezug auf Zuverlässigkeit in realen Betriebsumgebungen, Kalibrierungsstrategie und Lebenszyklus-Serviceunterstützung, die Ausfallzeiten und Wartungsaufwand reduziert. Es spiegelt auch die Käuferpräferenz für Plattformen wider, die sich in Sicherheitsanlagen integrieren und eine zentrale Überwachung über mehrere Erkennungspunkte hinweg bieten. Es entwickelt sich weiter, da Anbieter ihre Portfolios über feste, tragbare, Inline- und tragbare Formate erweitern, um unterschiedlichen Einsatzanforderungen gerecht zu werden.

Figaro Engineering Inc. konkurriert durch Fachwissen in der Gaserkennung und Fähigkeiten auf Komponentenebene, die die Integration in umfassendere Erkennungsplattformen unterstützen. Es profitiert von der Positionierung, bei der Hersteller stabile Sensorleistung und zuverlässige Versorgung für sicherheitskritische Einsätze benötigen. Es stimmt auch seine Produktentwicklung auf industrielle Anwendungen ab, die langfristige Zuverlässigkeit unter unterschiedlichen Betriebsbedingungen erfordern. Es bleibt relevant, wo Systemintegratoren und OEMs bewährte Sensorleistung und gleichbleibende Qualität priorisieren.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Figaro Engineering Inc.

- Teledyne Gas and Flame Detection

- NevadaNano

- H2Scan

- Ambetronics Engineers Pvt. Ltd.

- Honeywell International Inc.

- Emerson

- Membrapor AG

- MSA

- Sensidyne, LP

- RIKEN KEIKI Co., Ltd.

- Eagle Eye Power Solutions, LLC

- Andere

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Januar 2026 gab H2Scan eine Vertriebspartnerschaft bekannt, in deren Rahmen Angst+Pfister Sensors and Power AG als exklusiver Distributor für H2Scan-Produkte in Deutschland und der Schweiz fungieren wird, um den Zugang zu Wasserstofferkennungssystemen zu erweitern, die in Transformatoren, industriellen Prozessen, Energiespeichersystemen und Brennstoffzellen eingesetzt werden.

- Im Februar 2026 gab NevadaNano bekannt, dass sein MPS-Brenngassensor in die SX-Alpha-Festgaserkennungsplattform von Sensorex Oy integriert wurde, als Teil einer Zusammenarbeit, die auf eine langanhaltende, zuverlässige Festgaserkennungsleistung abzielt.

- Im Mai 2025 brachte Honeywell eine neue Lösung zur Wasserstoffleckdetektion (HLD) auf den Markt, die entwickelt wurde, um mikroskopische Wasserstofflecks in Echtzeit mittels Wärmeleitfähigkeitserkennung zu identifizieren, mit einer Empfindlichkeit bis zu 50 Teile pro Million (ppm).

- Im Februar 2025 gaben Dai Nippon Printing (DNP) und die Yokohama National University (YNU) die erfolgreiche Entwicklung eines spezialisierten Wasserstofferkennungssystems bekannt, das einen einzigartigen “Farbwechsel”-Mechanismus verwendet.

Berichtsumfang

| Berichtsattribut |

Details |

| Historisches Jahr |

2018 |

| Marktwert im Jahr 2018 |

USD 145,36 Millionen |

| Marktwert im Jahr 2025 |

USD 279,83 Millionen |

| Umsatzprognose für 2032 |

USD 592,9 Millionen |

| Wachstumsrate (CAGR) |

11,26% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Typausblick: Feste Detektoren, Tragbare Detektoren, Inline-Detektoren, Tragbare Detektoren; Nach Erkennungsbereichsausblick: 0–1.000 ppm, 0–5.000 ppm, 0–20.000 ppm, >20.000 ppm; Nach Technologieausblick: Elektrochemische Sensoren, Katalytische Sensoren, Wärmeleitfähigkeitssensoren, Festkörpersensoren, Infrarotsensoren, Andere; Nach Endverbraucherausblick: Industrie, Automobil, Energie und Strom, Öl und Gas, Andere; Nach Prozessstufe Ausblick: Erzeugung, Speicherung, Transport, Nutzung |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Figaro Engineering Inc., Teledyne Gas and Flame Detection, NevadaNano, H2Scan, Ambetronics Engineers Pvt. Ltd., Honeywell International Inc., Emerson, Membrapor AG, MSA, Sensidyne, LP, RIKEN KEIKI Co., Ltd., Eagle Eye Power Solutions, LLC, Andere Unternehmen |

| Anzahl der Seiten |

340 |

Segmentierung

NACH TYP

- Feste Detektoren

- Tragbare Detektoren

- Inline-Detektoren

- Tragbare Detektoren

NACH DETEKTIONSBEREICH

- 0–1.000 ppm

- 0–5.000 ppm

- 0–20.000 ppm

- >20.000 ppm

NACH TECHNOLOGIE

- Elektrochemische Sensoren

- Katalytische Sensoren

- Wärmeleitungssensoren

- Festkörpersensoren

- Infrarotsensoren

- Andere

NACH ENDVERBRAUCHER

- Industriell

- Automobil

- Energie und Strom

- Öl und Gas

- Andere (Luft- und Raumfahrt & Verteidigung, etc.)

NACH PROZESSSTUFE

- Erzeugung

- Speicherung

- Transport

- Nutzung

NACH REGION

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas