Marktübersicht

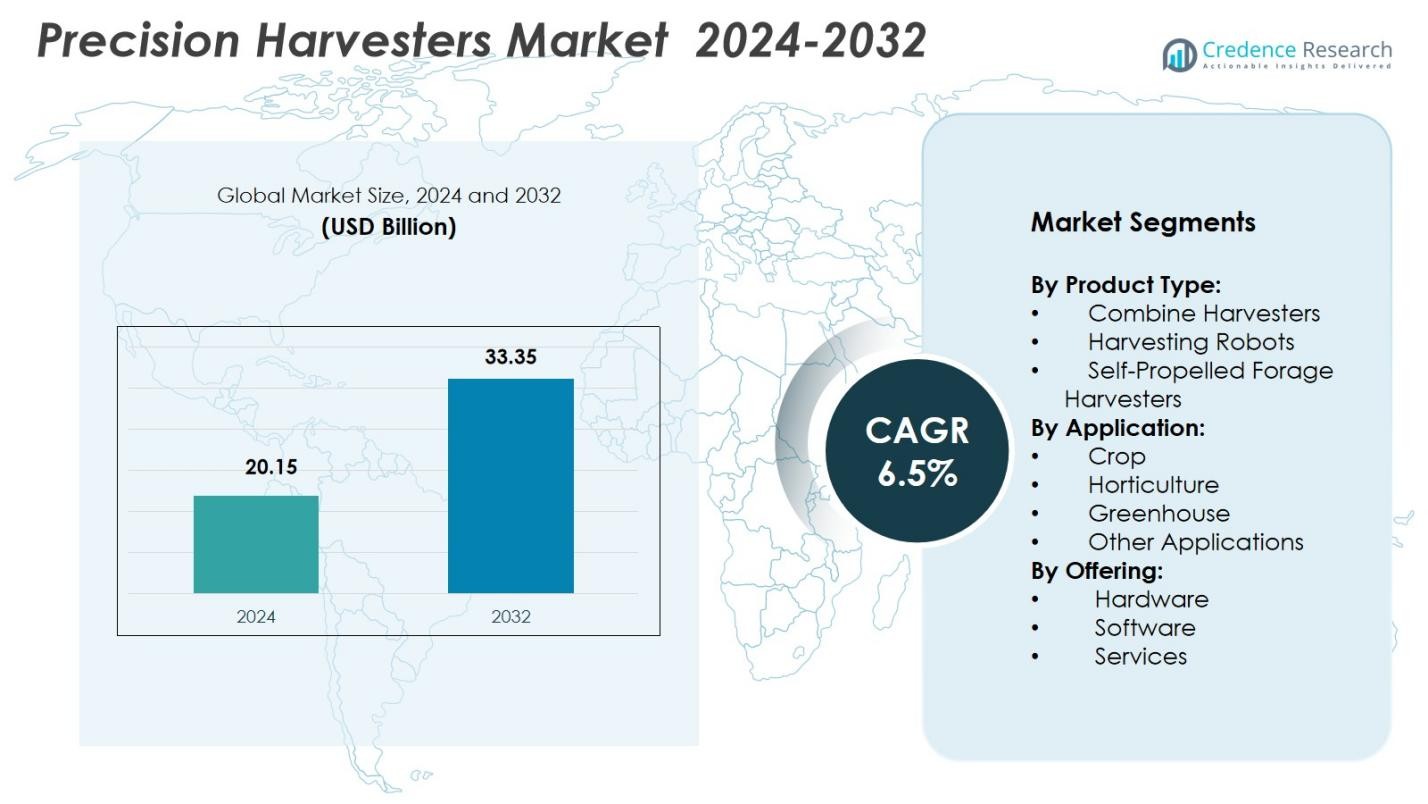

Der Markt für Präzisionserntemaschinen wurde 2024 mit 20,15 Milliarden USD bewertet und wird voraussichtlich bis 2032 33,35 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Präzisionserntemaschinen 2024 |

USD 20,15 Milliarden |

| Markt für Präzisionserntemaschinen, CAGR |

6,5% |

| Marktgröße für Präzisionserntemaschinen 2032 |

USD 33,35 Milliarden |

Der Markt für Präzisionserntemaschinen zeichnet sich durch eine starke Präsenz führender Akteure wie Pellenc, KUBOTA Corporation, ISEKI & Co. Ltd., Harvest Automation, Vision Robotics Corporation, FFRobotics, HARVEST CROO, TeeJet Technologies, Topcon, DICKEY-john und CNH Industrial N.V. aus, die alle zu Fortschritten in automatisierten und hochpräzisen Erntesystemen beitragen. Diese Unternehmen konzentrieren sich auf Robotik, GPS-gestützte Maschinen, sensorgestützte Plattformen und KI-gesteuerte Analysen, um die Ertragseffizienz zu steigern und die Abhängigkeit von Arbeitskräften in landwirtschaftlichen Betrieben zu reduzieren. Nordamerika führt den Markt mit einem Anteil von 34,6% im Jahr 2024 an, unterstützt durch weit verbreitete Mechanisierung und die rasche Einführung intelligenter Erntetechnologien, gefolgt von Europa und dem asiatisch-pazifischen Raum mit starkem Wachstumsmomentum.

Markteinblicke

- Der Markt für Präzisionserntemaschinen wurde 2024 mit 20,15 Milliarden USD bewertet und soll bis 2032 mit einer CAGR von 6,5 % wachsen.

- Die steigende Nachfrage nach Automatisierung und arbeitseffizienten Maschinen treibt die Einführung von Mähdreschern voran, die aufgrund ihrer hohen Präzision, GPS-Integration und starken Eignung für die großflächige Landwirtschaft einen Anteil von 54,2 % halten.

- Der zunehmende Einsatz von Robotik- und sensorgestützten Systemen prägt die Markttrends, da landwirtschaftliche Betriebe in KI, maschinelles Sehen und Echtzeitertragsanalysen investieren, um die Produktivität zu steigern und Ernteverluste zu minimieren.

- Schlüsselakteure wie Pellenc, KUBOTA Corporation, FFRobotics, HARVEST CROO, Topcon und CNH Industrial N.V. konzentrieren sich auf fortschrittliche Automatisierung, Konnektivität und datengesteuerte Maschinen, um ihre Marktpräsenz zu stärken.

- Nordamerika führt mit einem Anteil von 34,6 %, gefolgt von Europa mit 28,4 % und dem asiatisch-pazifischen Raum mit 27,1 %, während das Segment der Ernteanwendungen mit einem Anteil von 61,7 % dominiert, unterstützt durch starke Mechanisierung und großflächige Anbaumuster.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp:

Der Markt für Präzisionserntemaschinen wird von Mähdreschern angeführt, die 2024 54,2% des Gesamtanteils ausmachen, angetrieben durch ihre weit verbreitete Einführung in der großflächigen Landwirtschaft und ihre Fähigkeit, GPS-Führung, Ertragskartierung und variablen Erntebetrieb zu integrieren. Ihre hohe Betriebseffizienz, reduzierte Abhängigkeit von Arbeitskräften und Kompatibilität mit automatisierten Lenksystemen stärken ihre Dominanz. Ernteroboter und selbstfahrende Feldhäcksler sind wachsende Segmente, unterstützt durch die Nachfrage nach Automatisierung, Lösungen für Arbeitskräftemangel und verbesserte Überwachung der Erntequalität. Die zunehmenden Investitionen in robotergestützte Erntesysteme steigern weiter die Produktivität und Präzision in hochwertigen Ernteoperationen.

- Zum Beispiel integriert die S700-Mähdrescher-Serie von John Deere das John Deere Operations Center, das den Echtzeit-Datenaustausch und die Präzisionslandwirtschaft ermöglicht und die Ertragsgenauigkeit verbessert.

Nach Anwendung:

Das Ernte-Segment dominiert den Markt für Präzisionsernter mit einem Anteil von 61,7 % im Jahr 2024, unterstützt durch die zunehmende Mechanisierung bei Getreide, Ölsaaten und Hülsenfrüchten, wo hohe Genauigkeit und Produktivitätssteigerungen entscheidend sind. Präzisionssysteme ermöglichen eine optimierte Erntehandhabung, reduzierte Nachernteverluste und Echtzeit-Ertragsanalysen. Die Segmente Gartenbau, Gewächshaus und Andere Anwendungen wachsen aufgrund der zunehmenden Einführung von robotischen und sensorintegrierten Erntemaschinen für Obst, Gemüse und Spezialkulturen. Der Bedarf an gleichbleibender Qualität, Arbeitseffizienz und Ernte in kontrollierter Umgebung beschleunigt die Einführung in diesen Kategorien.

- Zum Beispiel liefern die Fuse Connected Services von AGCO Echtzeitdaten für die Ernte von Ölsaaten, sodass Bediener die Einstellungen für maximale Effizienz anpassen können.

Nach Angebot:

Das Hardware-Segment hält mit 68,9 % im Jahr 2024 den größten Anteil am Markt für Präzisionsernter, angetrieben durch die starke Nachfrage nach fortschrittlichen Erntemaschinen, die mit Automatisierung, GNSS-Führung, Sensorarrays und Bordcomputersystemen ausgestattet sind. Zunehmende Ersatzzyklen, hohe Investitionen in Maschinen-Upgrades und der Übergang zu autonomen Lösungen unterstützen die Expansion der Hardware. Die Segmente Software und Dienstleistungen gewinnen an Bedeutung, da landwirtschaftliche Betriebe Analyseplattformen, Flottenmanagementlösungen, vorausschauende Wartung und KI-gesteuerte Entscheidungstools einführen, um die Effizienz zu verbessern, Ausfallzeiten zu minimieren und die Ernteplanung zu optimieren.

Wichtige Wachstumstreiber

Wichtige Wachstumstreiber

Steigende Nachfrage nach automatisierter und hochpräziser Landwirtschaft

Der Markt für Präzisionsernter erlebt ein starkes Wachstum, da landwirtschaftliche Betriebe zunehmend Automatisierung einführen, um die Produktivität zu steigern und Arbeitskräftemangel zu begegnen. Hochpräzise Erntetechnologien wie GPS-gesteuerte Mähdrescher, robotische Systeme und sensorfähige Maschinen ermöglichen schnellere Abläufe, reduzierte Verluste und verbesserte Erntequalität. Landwirte priorisieren Lösungen, die Echtzeiteinblicke liefern, die Genauigkeit verbessern und den manuellen Eingriff minimieren, insbesondere in großflächigen Produktionsumgebungen. Dieser Übergang zur Automatisierung beschleunigt die Nachfrage nach fortschrittlichen Präzisionserntemaschinen weltweit erheblich.

- Zum Beispiel integriert John Deere GPS-Standortdaten mit Sensoren auf seinen Erntemaschinen, um Ertragsvariationen in Echtzeit über die Felder zu kartieren. Diese Einrichtung ermöglicht es den Bedienern, die Maschineneinstellungen dynamisch für optimale Leistung während der Ernte anzupassen.

Ausweitung der großflächigen kommerziellen Landwirtschaft

Großflächige kommerzielle Betriebe integrieren schnell Präzisionsernter, um die Betriebseffizienz zu verbessern und die Kosten pro Hektar zu senken. Mit der Expansion der Betriebe wird der Bedarf an Hochleistungsausrüstung mit automatischer Lenkung, Ertragsüberwachung und variabler Erntegeschwindigkeit entscheidend. Präzisionsernter unterstützen optimiertes Feldmanagement, höhere Durchsatzraten und verbesserte Ressourcennutzung. Dieser Trend wird weiter gestärkt durch die steigende Nahrungsmittelnachfrage, zunehmende Mechanisierungsraten in Entwicklungsländern und staatliche Unterstützung für moderne landwirtschaftliche Technologien, die zusammen die Einführung in kommerziellen Landwirtschaftsbetrieben fördern.

- Zum Beispiel steigern Case IH Axial-Flow-Mähdrescher mit AFS Harvest Command-Automatisierung den Durchsatz und reduzieren den Kornverlust bei großen Baumwoll- und Getreidebetrieben.

Integration fortschrittlicher digitaler und analytischer Technologien

Die Einbindung digitaler Werkzeuge, KI-gesteuerter Analysen und IoT-Plattformen ist ein wesentlicher Treiber, der die Marktexpansion beschleunigt. Moderne Präzisionserntemaschinen sind jetzt mit Telematik, cloudbasierten Dashboards und Systemen zur Überwachung der Maschinenzustände ausgestattet, die vorausschauende Wartung und datengesteuerte Entscheidungsfindung ermöglichen. Diese Fähigkeiten verbessern die Betriebssicherheit, reduzieren Ausfallzeiten und unterstützen Präzisionslandwirtschaftsstrategien, die darauf abzielen, den Ertrag zu maximieren. Da landwirtschaftliche Betriebe die digitale Transformation annehmen, steigt die Nachfrage nach vernetzten, intelligenten Erntesystemen weiter an, wodurch technologisch fortschrittliche Lösungen an der Spitze des Branchenwachstums stehen.

Wichtige Trends & Chancen

Wachsende Akzeptanz autonomer und robotischer Erntemaschinen

Ein bedeutender Trend, der den Markt für Präzisionserntemaschinen prägt, ist der zunehmende Einsatz autonomer und robotischer Erntesysteme. Diese Maschinen nutzen KI, maschinelles Sehen und fortschrittliche Navigationstechnologien, um komplexe Aufgaben mit minimalem menschlichen Eingriff auszuführen. Ihre Fähigkeit, kontinuierlich zu arbeiten, die Pflückselektivität zu verbessern und saisonale Arbeitskräftemängel zu beheben, schafft erhebliche Chancen in der Landwirtschaft und im Gartenbau. Da Hersteller die robotischen Fähigkeiten für Spezialkulturen verbessern, ist der Markt bereit für eine erweiterte Akzeptanz in Anwendungen mit hohem Wert in der Landwirtschaft.

- Zum Beispiel automatisiert Smart Ag’s AutoCart den Betrieb von Getreidewagen, sodass ein einzelner Bediener mehrere Aufgaben übernehmen kann, wodurch kontinuierliche Ernteprozesse optimiert werden.

Zunehmender Einsatz von sensorbasierter Ertragsanalyse und Echtzeit-Datensystemen

Der Markt erlebt ein rasantes Wachstum bei der Integration von Sensoren, Bildgebungstools und Datenanalyseplattformen in Erntemaschinen. Diese Systeme bieten Landwirten detaillierte Einblicke in die Bedingungen der Pflanzen, Feuchtigkeitsgehalte und Ertragsvariabilität, was präzise Ernteentscheidungen ermöglicht. Die Verfügbarkeit von Echtzeitdaten verbessert die Betriebsplanung, reduziert Abfall und unterstützt langfristige Produktivitätsverbesserungen. Da datengesteuerte Landwirtschaft immer mehr zum Mainstream wird, wächst die Nachfrage nach Erntemaschinen mit fortschrittlichen Überwachungs- und Analysefähigkeiten weiter, was neue Chancen für Technologieanbieter schafft.

- Zum Beispiel verwenden John Deere’s S7-Mähdrescher Precision Ag Technology mit Sensoren für automatisierte Ernteeinstellungen. Bediener erhalten Echtzeitdaten zu Kornfluss und Ertrag, erreichen eine Genauigkeit von bis zu 98 %, die gegen Waagen verifiziert wurde, für optimierte Leistung.

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und Akzeptanzbarrieren für kleine Betriebe

Eine große Herausforderung für den Markt der Präzisionserntemaschinen ist die erhebliche Anfangsinvestition, die für fortschrittliche Maschinen, Robotik und digitale Plattformen erforderlich ist. Kleine und mittelgroße Betriebe haben oft Schwierigkeiten, die Kosten für hochmoderne Präzisionsgeräte zu rechtfertigen, insbesondere wenn die Gewinnspannen schwanken. Eingeschränkter Zugang zu Finanzierungen, mangelnde Schulung und unzureichende technische Expertise behindern die Akzeptanz zusätzlich. Diese Barrieren schaffen eine wachsende Kluft zwischen fortschrittlichen kommerziellen Betrieben und kleineren landwirtschaftlichen Betrieben, was die Gesamtmarktdurchdringung in Entwicklungsländern verlangsamt.

Komplexität der Integration und begrenzte Interoperabilität

Die Integration von Präzisionserntetechnologien mit vorhandenen landwirtschaftlichen Maschinen, Softwareplattformen und Datensystemen stellt eine erhebliche Herausforderung dar. Viele Erntemaschinen verwenden proprietäre Schnittstellen, die die Interoperabilität einschränken, was es den Landwirten erschwert, Werkzeuge von verschiedenen Herstellern zu kombinieren. Darüber hinaus erschweren das Management großer Datenmengen, die Sicherstellung der Konnektivität in ländlichen Gebieten und die Aufrechterhaltung der Systemzuverlässigkeit die Komplexität. Diese Integrationsherausforderungen verlangsamen die Einführung, erhöhen die Betriebskosten und erfordern kontinuierliche technische Unterstützung, was Landwirte davon abhalten kann, vollständig vernetzte Präzisionsernte-Ökosysteme zu übernehmen.

Regionale Analyse

Nordamerika

Nordamerika hält im Jahr 2024 einen Anteil von 34,6 % am Markt für Präzisionserntemaschinen, angetrieben durch die starke Einführung fortschrittlicher Mechanisierung, Robotik und GPS-gestützter Erntesysteme auf großen kommerziellen Farmen. Die USA führen die regionale Nachfrage mit hohen Investitionen in autonome Maschinen, Ertragskartierungswerkzeuge und integrierte Telematikplattformen an. Unterstützende Regierungsprogramme zur Förderung der Präzisionslandwirtschaft und Modernisierung von Farmen beschleunigen die Einführung weiter. Darüber hinaus verstärken Arbeitskräftemangel in wichtigen Agrarstaaten den Übergang zu automatisierten Erntelösungen. Kanada trägt durch den Ausbau des Getreideanbaus und die zunehmende Abhängigkeit von intelligenten Erntetechnologien zur Steigerung der Betriebseffizienz zum regionalen Wachstum bei.

Europa

Europa macht im Jahr 2024 einen Anteil von 28,4 % am Markt für Präzisionserntemaschinen aus, unterstützt durch umfangreiche Mechanisierung in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich. Die Region profitiert von einem starken regulatorischen Fokus auf nachhaltige Landwirtschaft, der die Einführung von Präzisionssystemen vorantreibt, die Abfall reduzieren, den Einsatz von Betriebsmitteln optimieren und die Erntegenauigkeit verbessern. Produzenten von hochwertigen Kulturen übernehmen zunehmend robotergestützte und sensorbasierte Erntelösungen, um die Qualitätskonsistenz sicherzustellen. Laufende Initiativen zur digitalen Transformation, Agrarsubventionen und die Integration von Technologien im Rahmen der Gemeinsamen Agrarpolitik der EU stärken die Nachfrage nach fortschrittlichen, vernetzten Erntemaschinen in vielfältigen Anbaulandschaften weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasst im Jahr 2024 einen Anteil von 27,1 % am Markt für Präzisionserntemaschinen, angetrieben durch die rasche Modernisierung der Landwirtschaft in China, Indien, Japan und Australien. Steigende Arbeitskosten, expandierende kommerzielle Landwirtschaftsbetriebe und starke staatliche Unterstützung für Mechanisierung treiben die Einführung erheblich voran. China und Japan führen bei robotergestützten Erntetechnologien, während Indien aufgrund von Subventionsprogrammen und der Notwendigkeit, die Ernteproduktivität zu verbessern, einen schnellen Anstieg bei intelligenten Mähdreschern verzeichnet. Der zunehmende Fokus auf Ernährungssicherheit, digitale Landwirtschaftsinitiativen und die Produktion ertragreicher Kulturen beschleunigen die Nachfrage nach Präzisionserntelösungen in den vielfältigen landwirtschaftlichen Ökosystemen der Region.

Lateinamerika

Lateinamerika hält im Jahr 2024 einen Anteil von 6,8 % am Markt für Präzisionserntemaschinen, angetrieben durch den großflächigen Anbau von Sojabohnen, Mais und Zuckerrohr in Brasilien und Argentinien. Die Expansion von Agrarunternehmen und steigende Investitionen in Mechanisierung unterstützen das regionale Wachstum, insbesondere bei Hochleistungserntemaschinen, die mit GNSS-Leitsystemen ausgestattet sind. Brasilien führt die Einführung aufgrund günstiger Kreditprogramme und starker Nachfrage nach produktivitätssteigernden Technologien an. Das steigende Interesse an datengetriebener Landwirtschaft, Ertragskartierung und Automatisierung stärkt allmählich den Markt in Chile, Mexiko und Kolumbien, wo Landwirte bestrebt sind, Betriebskosten zu senken und die Erntegenauigkeit zu verbessern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 3,1% des Marktes für Präzisionserntemaschinen im Jahr 2024 aus, wobei das Wachstum durch steigende landwirtschaftliche Diversifizierungsbemühungen und die zunehmende Einführung mechanisierter Landwirtschaft in Ländern wie Südafrika, den VAE und Saudi-Arabien beeinflusst wird. Wasserknappheit und der Bedarf an effizientem Ressourcenmanagement treiben das Interesse an Präzisionserntesystemen voran, die optimierte Ernteergebnisse unterstützen. Südafrika führt die regionale Einführung mit fortschreitender kommerzieller Pflanzenproduktion an, während staatlich unterstützte Ernährungssicherheitsinitiativen in den Golfstaaten die Integration von Technologie fördern. Eine allmähliche digitale Transformation und wachsende Investitionen in Agrartechnologie werden voraussichtlich das langfristige Marktwachstum unterstützen.

Marktsegmentierungen:

Nach Produkttyp:

- Mähdrescher

- Ernteroboter

- Selbstfahrende Feldhäcksler

Nach Anwendung:

- Ackerbau

- Gartenbau

- Gewächshaus

- Andere Anwendungen

Nach Angebot:

- Hardware

- Software

- Dienstleistungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Präzisionserntemaschinen zeichnet sich durch eine dynamische Landschaft aus, die von führenden Akteuren wie Pellenc, KUBOTA Corporation, ISEKI & Co. Ltd., Harvest Automation, Vision Robotics Corporation, FFRobotics, HARVEST CROO, TeeJet Technologies, Topcon, DICKEY-john und CNH Industrial N.V. geprägt ist. Diese Unternehmen konzentrieren sich darauf, ihre Portfolios mit fortschrittlichen Erntemaschinen, autonomen Systemen und sensorintegrierten Lösungen zu erweitern, die darauf ausgelegt sind, die Ertragsgenauigkeit und die Betriebseffizienz zu verbessern. Innovationen konzentrieren sich auf GPS-gesteuerte Erntemaschinen, KI-gesteuerte Robotersysteme und cloudverbundene Leistungsüberwachungstools, die datengetriebene Landwirtschaft unterstützen. Strategische Partnerschaften, Produktupgrades und F&E-Investitionen bleiben zentral, um die Marktposition zu stärken, während Hersteller zunehmend in den Bereichen Automatisierungsfähigkeit, Haltbarkeit und Integration mit digitalen Landwirtschaftsplattformen konkurrieren. Die wachsende Nachfrage nach robotergestützten Erntelösungen bei hochwertigen Kulturen beschleunigt den Wettbewerb unter aufstrebenden technologiegetriebenen Unternehmen. Währenddessen nutzen etablierte Landmaschinenriesen globale Vertriebsnetze und langfristige Kundenbeziehungen, um die Führung in den wichtigsten Agrarwirtschaften zu behaupten.

Analyse der Hauptakteure

- Harvest Automation

- Topcon

- FFRobotics und HARVEST CROO

- KUBOTA Corporation

- Vision Robotics Corporation

- TEEJET TECHNOLOGIES

- CNH Industrial N.V.

- DICKEY-john

- ISEKI & CO LTD.

- Pellenc

Jüngste Entwicklungen

- Im November 2025 brachte New Holland die aktualisierte CX PLMi Serie von Mähdreschern auf den Markt, die nun mit verbesserter Konnektivität, fortschrittlicher GPS-Navigation und integrierten Datenmanagement-Funktionen für präzisere landwirtschaftliche Operationen ausgestattet sind.

- Im August 2025 führte Daedong den DH6135-A ein, Koreas ersten sechsspurigen Mähdrescher mit Ertragsüberwachung und Level-3-Autonomiebetrieb, der erhebliche Reduzierungen des Bedienaufwands und eine verbesserte Ernteeffizienz ermöglicht.

- Im Februar 2025 erwarb Yamaha Motor Co., Ltd. Robotics Plus, ein neuseeländisches Startup für landwirtschaftliche Automatisierung, und gründete eine neue Tochtergesellschaft, die darauf abzielt, weltweit Lösungen für Präzisionslandwirtschaft und Automatisierung bereitzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Angebot und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung autonomer und robotischer Erntesysteme wird auf großen und mittelgroßen Farmen zunehmen.

- Die Integration von KI, maschinellem Sehen und Analytik wird die Genauigkeit der Echtzeiternte und Ertragseinblicke verbessern.

- Die Nachfrage nach sensorgestützten und GPS-geleiteten Mähdreschern wird steigen, da Farmen Präzision und Effizienz priorisieren.

- Die Ausweitung der kommerziellen Landwirtschaft in aufstrebenden Volkswirtschaften wird die Nachfrage nach fortschrittlichen Erntemaschinen antreiben.

- Cloud-basierte Überwachungs- und prädiktive Wartungstools werden zu Standardfunktionen in modernen Mähdreschern.

- Arbeitskräftemangel wird Landwirte weiterhin zu hochautomatisierten Erntelösungen drängen.

- Hersteller werden ihre Investitionen in Mehrfrucht- und Hochwertfruchterntetechnologien erhöhen.

- Der steigende Fokus auf Nachhaltigkeit wird die Einführung von kraftstoffeffizienten und elektrischen Präzisionsmähdreschern fördern.

- Konnektivität über Telematik- und IoT-Plattformen wird das Flottenmanagement und die Betriebsplanung stärken.

- Regierungsanreize und digitale Landwirtschaftsprogramme werden die breitere Einführung von Präzisionsmähdreschern weltweit unterstützen.