Marktübersicht

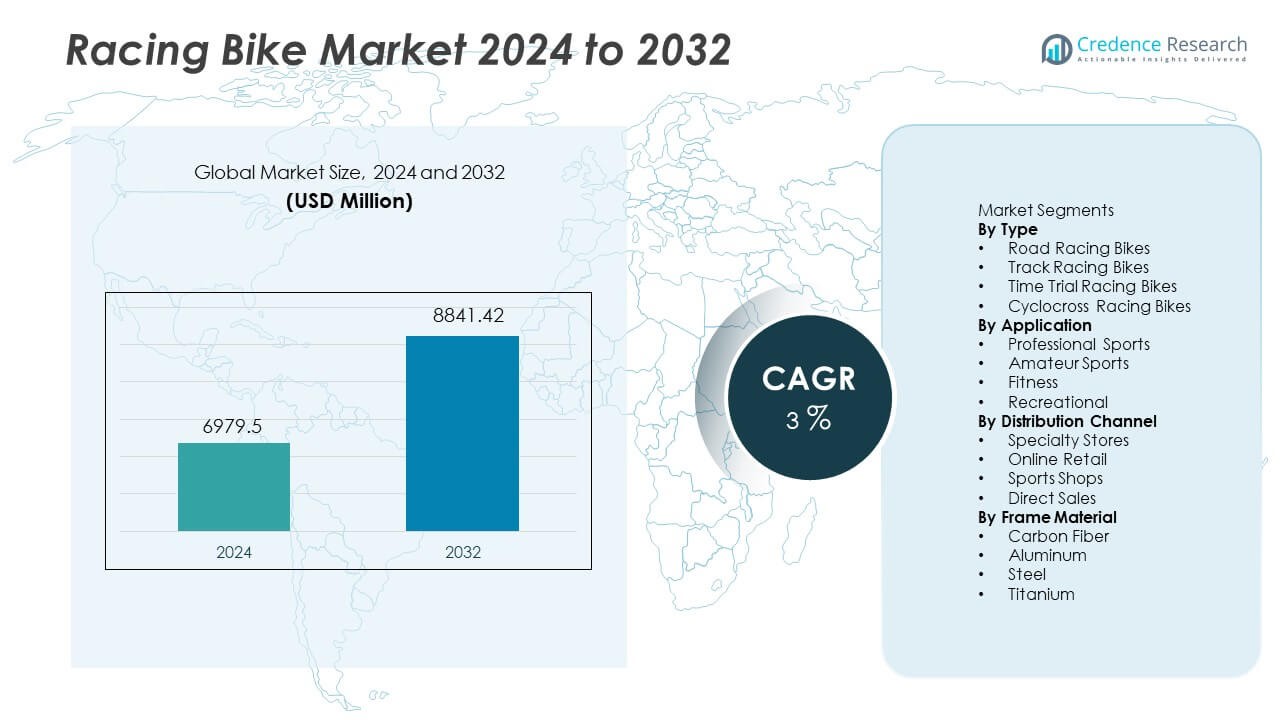

Der Rennradmarkt erreichte im Jahr 2024 USD 6.979,5 Millionen. Der Markt wird voraussichtlich bis 2032 auf USD 8.841,42 Millionen wachsen. Es wird erwartet, dass dieser Sektor im Prognosezeitraum mit einer CAGR von 3 % expandiert.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Rennradmarktes 2024 |

USD 6.979,5 Millionen |

| Rennradmarkt, CAGR |

3% |

| Größe des Rennradmarktes 2032 |

USD 8.841,42 Millionen |

Zu den führenden Akteuren im Rennradmarkt gehören Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago und Bianchi. Diese Unternehmen konzentrieren sich auf fortschrittliche Carbonrahmen, aerodynamische Geometrie und integrierte Leistungskomponenten, die professionelle Rennstandards und Ausdauerbedürfnisse im Radsport unterstützen. Europa ist mit einem Anteil von 34 % die führende Region, unterstützt durch eine starke Radkultur, etablierte Turniere und hohe Teilnahme an professionellen Straßenradrennen. Der asiatisch-pazifische Raum folgt mit steigender Nachfrage, angetrieben durch die zunehmende Fitnessakzeptanz, wachsende Radclubs und das Wachstum wettbewerbsorientierter Veranstaltungen in China, Japan und Australien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Rennradmarkt erreichte 2024 USD 6.979,5 Millionen und wird voraussichtlich bis 2032 bei einer CAGR von 3 % auf USD 8.841,42 Millionen steigen.

- Wachsende Teilnahme am Wettkampfradsport und steigendes Interesse an Ausdauerfitness treiben die Einführung fortschrittlicher Rahmen und den Ersatz von Premiumprodukten in professionellen und Amateur-Rennsegmenten voran.

- Innovationen bei Carbonrahmen, aerodynamische Integration und steigende Anpassungstrends unterstützen die Premium-Nachfrage und fördern schnelle Komponenten-Upgrades bei Straßenrennrädern, die einen Anteil von 42 % hielten.

- Führende Unternehmen konzentrieren sich auf Sponsoring, Leistungstechnik und die Entwicklung leichter Materialien, während hohe Kosten und begrenzte Radinfrastruktur in Entwicklungsländern eine breitere Akzeptanz und Volumendurchdringung einschränken.

- Europa führt mit einem Anteil von 34 %, gefolgt von Asien-Pazifik mit 29 % und Nordamerika mit 28 %, während Lateinamerika und der Nahe Osten und Afrika aufgrund einer begrenzten Rennkultur und geringerer Ausgaben für Premium-Leistungsausrüstung kleinere Märkte bleiben.

Marktsegmentierungsanalyse:

Nach Typ

Rennräder blieben der dominierende Typ und hielten 2024 einen Anteil von 42 %, unterstützt durch ihre starke Nutzung in globalen Rennturnieren und das steigende Interesse an Langstrecken-Ausdauerveranstaltungen. Bahnmodelle erfuhren eine stetige Nachfrage von Velodrom-Einrichtungen und nationalen Radprogrammen, während Zeitfahrprodukte von Fortschritten bei aerodynamischen Rahmen und Carbonintegration profitierten. Cyclocross-Rennräder verzeichneten eine höhere Akzeptanz bei Wettbewerben auf gemischtem Terrain und in Wintersportclubs, was die Akzeptanz außerhalb traditioneller Straßenabschnitte erweiterte. Hersteller führten weiterhin leichte Rahmen und integrierte Bremssysteme ein, die Geschwindigkeit und Sicherheit verbesserten und die Nachfrage im Premiumbereich direkt steigerten. Ausdauerrennen bleiben der primäre Wachstumstreiber, da sich der Verbraucherfokus auf Langstreckenleistungstraining und organisierte Straßenveranstaltungen in entwickelten Märkten weltweit verlagert.

- Zum Beispiel führte Specialized das S-Works Tarmac SL8 ein, dessen Rahmengewicht bei etwa 685 Gramm liegt und eine gemeldete Luftwiderstandsreduktion von 16 Watt bei 45 km/h im Vergleich zur früheren SL7-Plattform aufweist.

Nach Anwendung

Der Profisport machte den größten Anteil der Anwendungen aus und repräsentierte 46 % der Gesamtnachfrage, bedingt durch die starke Teilnahme an internationalen Radsportveranstaltungen und Marken-Sponsoring-Programme. Amateurfahrer erweiterten die Verbraucherbasis durch regionale Veranstaltungen und Radsportclubs, während fitnessorientierte Verbraucher Rennmodelle als Teil von Ausdauer- und Gesundheitsroutinen annahmen. Freizeitradler wählten zunehmend Einstiegs-Rahmen, die wettbewerbsfähige Leistung ohne Premium-Preise bieten. Das Wachstum der im Fernsehen übertragenen Radwettbewerbe und steigende Sponsoring-Investitionen stärkten die Produktpräsenz in neuen Ländern. Die Expansion von Radsportakademien und Trainingsinstitutionen beschleunigte die Ersatzzyklen der Ausrüstung. Produktinnovationen, verbesserte Aerodynamik und maßgeschneiderte Rahmengeometrie förderten die professionelle Nutzung, während die Teilnahme von Amateuren von wachsendem Sporttourismus und breiterem Zugang zu zertifizierten Rennstrecken profitierte.

- Zum Beispiel veröffentlichte Canyon die Aeroad CFR und verwendete hochwertiges Toray M40X-Carbon, um einen Rahmen mit nächstem Steifigkeitsniveau zu schaffen, bewiesen durch viele Profi-Siege in UCI WorldTour-Etappen.

Nach Vertriebskanal

Fachgeschäfte dominierten den Vertrieb und eroberten einen Anteil von 41 %, angetrieben durch die größere Vorliebe für fachkundige Beratung, maßgeschneiderte Größenanpassung und professionelle Komponentenmontage, die eine verbesserte Leistung unterstützt. Der Online-Handel expandierte schnell durch digitale Kataloge und Konfigurationstools, während Sportgeschäfte in städtischen Lagen konstante Volumina mit mittelklassigen Rennprodukten aufrechterhielten. Direktvertriebsmodelle nahmen zu, dank markeneigener Geschäfte und Testfahrten, die das Produktengagement und die Markentreue förderten. Die bessere Verfügbarkeit von Premium-Carbonrahmen in Fachkanälen ermutigte zu höheren Ausgaben bei Profi- und Amateurfahrern. Online-Plattformen nutzten den weltweiten Versand und saisonale Aktionen. Wachsende digitale Bewusstheit und direkte Anpassung blieben wichtige Treiber, während Fachgeschäfte weiterhin führten, dank starker After-Sales-Services und technischer Unterstützungs-Vorteile.

Wichtige Wachstumsfaktoren

Steigende Teilnahme am Wettkampfradsport

Wettkampfradsportveranstaltungen expandieren weiterhin auf internationaler und regionaler Ebene. Rennturniere fördern eine höhere Produktnachfrage bei Profi- und Amateurfahrern. Sponsoring-Investitionen erhöhen die Medienpräsenz und verbessern das Athletenengagement mit Premium-Rädern. Nationale Radsportverbände bieten Trainingsunterstützung, die Ausrüstungsupgrades antreibt. Das wachsende Interesse an Ausdauerveranstaltungen zieht neue Teilnehmer an, die fortschrittliche Rahmen und leichtere Komponenten bevorzugen. Jugendprogramme fördern die Teilnahme und helfen, die langfristige Radsportkultur zu erweitern. Große Marken kooperieren mit globalen Wettbewerben, um Leistungsmodelle zu fördern. Dieser Faktor stärkt die Akzeptanz in Regionen mit etablierten Radsportnetzwerken und wachsendem Sporttourismus in vielen entwickelten Volkswirtschaften.

- Zum Beispiel lieferte Trek die Madone SLR-Plattform an das Lidl-Trek WorldTour-Team, das sie erfolgreich in verschiedenen Etappen, einschließlich bergigem Gelände, einsetzte und ihre Fähigkeit als vielseitiges Rennrad demonstrierte.

Fortschritte in Leichtbaumaterialien

Innovationen in Kohlefaser- und Titanrahmen unterstützen bessere Aerodynamik und höhere Leistung bei Langstreckenfahrten. Hersteller konzentrieren sich auf Gewichtsreduzierung, ohne die Haltbarkeit oder Steifigkeit zu schwächen. Fortschrittliche Komponenten verbessern Geschwindigkeit, Handling und Klettereffizienz für den Wettkampfeinsatz. Integrierte Bremsen und aerodynamische Profile erhöhen Sicherheit und Stabilität. Materialinnovationen treiben Premiumpreise an und ermutigen professionelle Fahrer, ältere Rahmen zu ersetzen. Verbundstrukturen bieten verbesserte Stoßdämpfung bei Fahrten auf schwierigem Gelände. Investitionen in Forschung und Renntechnologie fördern stetige Produktverbesserungen. Dieser Faktor erhält die Markenunterscheidung und stärkt die Nachfrage nach hochwertigen professionellen Segmenten bei Wettkampfveranstaltungen.

- Zum Beispiel verwendete Pinarello Torayca T1100 1K Kohlefaser auf der Dogma F Plattform, was eine Rahmensteifigkeit von fast 128 N/mm bei Labortests lieferte. Wilier Triestina setzte HUS-MOD Kohlefaser auf dem Filante SLR ein und erreichte Rahmensätze unter 800 Gramm bei mittleren Größen. Scott führte das Foil RC mit F01 Airfoil-Formgebung ein, das den Luftwiderstand bei Windkanalmessungen in der Schweiz um 13 Watt bei 45 km/h reduzierte.

Wachsende Fitness- und Ausdauerkultur

Die Fitnessnachfrage steigt, da Verbraucher Radfahren zur Gesundheitsverbesserung und für persönliche Leistungsziele nutzen. Soziale Medienplattformen fördern die Teilnahme durch Radfahrgruppen und virtuelle Langstreckenherausforderungen. Fitness-Apps fördern Tracking-Funktionen, die die tägliche Nutzung von Rennrädern erhöhen. Fitnessstudios und Sportakademien fügen Ausdauer-Radfahrprogramme hinzu, die die Akzeptanz bei neuen Fahrern erhöhen. Stadtbevölkerungen wenden sich Übungen mit geringer Belastung und nachhaltigen Outdoor-Sportarten zu. Das steigende Bewusstsein für kardiovaskuläre Vorteile unterstützt eine konstante Nachfrage. Die wachsende Vorliebe für lange Wochenendfahrten unterstützt auch die Wahl von Rennformaten. Dieser Treiber erweitert das Kundeninteresse über den Wettkampfsport hinaus und stärkt die langfristige Produktnachfrage.

Wichtige Trends und Chancen

Erweiterung von E-Racing-Plattformen

Virtuelle Rennveranstaltungen schaffen neue Teilnahmekanäle für Radfahrer weltweit. Online-Simulationsplattformen veranstalten Wettbewerbe, die professionelle Strecken und Ausdauerrennen nachbilden. Fahrer investieren in Rennmodelle, die digitale Widerstandssysteme und präzise Antriebseingaben unterstützen. Smarte Trainer und Konnektivitätslösungen stärken das Interesse bei Heimnutzern. Marken sponsern E-Racing-Ligen, die große Zuschauerzahlen und neue Athleten anziehen. Die Nachfrage nach datenfähigen Komponenten wächst aufgrund der Integration von Leistungsanalysen. Technologiepartnerschaften mit Sportplattformen erzeugen langfristiges Engagement. Dieser Trend eröffnet Cross-Selling-Möglichkeiten für digitales Zubehör und Leistungsverbesserungen bei professionellen und Freizeitanwendern.

- Zum Beispiel integrierte Wahoo Fitness Dualband-ANT+ und Bluetooth-Konnektivität in seinen KICKR Smart Trainer, der eine sehr hohe Leistungsgenauigkeit unterstützt. Tacx setzte Neo 2T Direct-Drive-Technologie ein, die eine signifikante maximale Drehmomentabgabe bei virtuellen Anstiegen ermöglicht. Elite entwickelte RealMotion-Trägheitskontrolle, die einen erheblichen Schwungradwiderstand auf dem Direto XR-Modell für immersives E-Racing-Training bietet.

Anpassung und Übernahme von Premium-Komponenten

Verbraucher verlangen nach maßgeschneiderten Rennrädern, die den Vorlieben in Bezug auf Passform, Aerodynamik und Handling entsprechen. Fahrer wählen die Rahmengeometrie, Radprofile und Übersetzungen basierend auf Wettbewerbsanforderungen oder Geländetypen. Individuelle Optionen unterstützen Premiumpreise und höhere Markenloyalität. Professionelle Teams setzen auf präzisionsgefertigte Antriebsstränge und Aero-Komponenten, die technologische Vorteile demonstrieren. Die Nachfrage nach integrierten Cockpit-Designs und versteckter Kabelführung wächst bei neuen Markteinführungen. Leichte Räder und fortschrittliche Bremssysteme werden im mittleren Premiumbereich zum Standard. Diese Gelegenheit unterstützt höhere Margen für führende Marken und fördert häufige Ersatzzyklen bei professionellen Fahrern und ernsthaften Enthusiasten.

- Zum Beispiel lieferte Shimano 12-Gang-Dura-Ace-R9200-Antriebe mit engeren Gangabstufungen im “Sweet Spot” der Kassette für Rennleistung, was eine gleichmäßige und kontinuierliche Trittfrequenz ermöglicht. SRAM führte das RED AXS Wireless-Schaltsystem ein, das für seine bisher reaktionsschnellste, schnellste und präziseste Frontschaltung bekannt ist.

Wichtige Herausforderungen

Hohe Kosten für Premium-Rennprodukte

Premium-Rennräder erfordern fortschrittliche Materialien und hochpräzise Technik, was die Preise für die meisten Verbrauchergruppen hoch hält. Kostenbarrieren begrenzen die Akzeptanz unter Amateuren und Freizeitradfahrern in preissensiblen Märkten. Elite-Profimodelle erfordern häufige Komponenten-Upgrades, die die Gesamtausgaben weiter erhöhen. Viele Käufer verschieben Ersatzentscheidungen aufgrund hoher Investitionsanforderungen. Begrenzte Erschwinglichkeit verlangsamt die Durchdringung in aufstrebenden Regionen, in denen die Fahrradkultur noch in der Entwicklung ist. Wettbewerbsmarken führen Einstiegsmodelle ein, doch der Preis bleibt eine zentrale Einschränkung. Diese Herausforderung schränkt weiterhin die Volumenausweitung bei nicht-professionellen Nutzergruppen ein.

Begrenzte Infrastruktur in Entwicklungsländern

Viele Entwicklungsländer verfügen nicht über spezielle Radwege und Trainingsanlagen, was die Teilnahme an Wettbewerbsrennformaten einschränkt. Städtische Verkehrsstaus und Sicherheitsbedenken entmutigen den regelmäßigen Straßengebrauch unter Amateurfahrern. Der begrenzte Zugang zu qualifizierten Servicezentren verlangsamt die Akzeptanz fortschrittlicher Leistungsmodelle. Rennveranstaltungen konzentrieren sich weiterhin auf etablierte Märkte mit starker Fahrradinfrastruktur. Entwicklungsländer benötigen öffentliche Programme und Gemeinschaftsunterstützung, um langfristige Teilnahme zu fördern. Ohne Streckennetze und sichere Radwege bleibt die Marktdurchdringung ungleichmäßig. Diese Herausforderung verlangsamt die Markenausweitung und begrenzt die Entwicklung der Rennkultur in aufstrebenden Märkten.

Regionale Analyse

Nordamerika

Nordamerika machte 2024 einen Anteil von 28 % aus, unterstützt durch eine starke Radsportkultur und die weit verbreitete Akzeptanz von Premium-Rennkomponenten. Die Vereinigten Staaten führen die Nachfrage an, bedingt durch große Ausdauergemeinschaften und zunehmende Teilnahme an Triathlon-Veranstaltungen. Kanada profitiert von organisierten Radsportligen und zunehmenden Investitionen in Trainingsanlagen in städtischen Zentren. Die Produktersatzraten bleiben aufgrund von Technologie-Upgrades und Leistungsoptimierungstrends hoch. Marken konzentrieren sich auf Carbonrahmen und fortschrittliche Radsysteme, die wettbewerbsorientierte Nutzer ansprechen. Das Wachstum hängt weiterhin von der Entwicklung der Fahrradinfrastruktur und den Werbeaktivitäten regionaler Sportverbände in beiden Ländern ab.

Europa

Europa hielt einen Anteil von 34% und blieb der führende regionale Markt, was auf tief verwurzelte Radsporttraditionen und starke professionelle Rennturniere wie die Tour de France und den Giro d’Italia zurückzuführen ist. Westeuropäische Länder unterstützen eine großflächige Teilnahme am Radsport und die frühe Einführung von leichten Materialien in Hochleistungsmodellen. Das steigende Interesse am Freizeitradsport verbessert die Durchdringung des Einstiegssegments. Hersteller erweitern Sponsoring-Programme bei europäischen Rennveranstaltungen, was das Verbraucherengagement und den Markenabruf verbessert. Produktinnovationen konzentrieren sich auf aerodynamische Rahmen, die auf europäische Rennstrecken und klimatische Bedingungen zugeschnitten sind. Die zunehmende staatliche Unterstützung für fahrradfreundliche Mobilitätslösungen stärkt weiterhin die Nachfrage bei professionellen und Amateurradfahrern.

Asien-Pazifik

Asien-Pazifik repräsentierte einen Anteil von 29% und verzeichnete das schnellste Wachstum aufgrund des steigenden Interesses an Wettkampfradsportveranstaltungen und der aufkommenden Sportkultur in China und Japan. Wachsende städtische Radclubs unterstützen die starke Akzeptanz von Hochleistungsrädern bei jüngeren Fahrern. Technologische Verbesserungen in der Kohlefaserherstellung in asiatischen Ländern ermöglichen wettbewerbsfähige Preise im Vergleich zu westlichen Marken. Australien und Südkorea berichten von zunehmender Teilnahme am Radsport und steigender Nachfrage nach fortschrittlichen Rennkomponenten. Der staatliche Fokus auf Outdoor-Sportarten und Gesundheitsverbesserung trägt zu einem breiteren Verbraucherbewusstsein bei. Asien-Pazifik bleibt eine bedeutende Wachstumschance aufgrund der expandierenden Freizeit- und Wettkampfnutzerbasis.

Lateinamerika

Lateinamerika machte 5% des Anteils aus, angetrieben durch das zunehmende Interesse am Ausdauerradsport in Mexiko, Brasilien und Argentinien. Das Wachstum wird durch regionale Radsportturniere, expandierende Sporthandelsketten und die steigende Verfügbarkeit von importierten Premium-Modellen unterstützt. Hohe Kosten bleiben eine Herausforderung für eine breitere Marktdurchdringung, was die professionellen und Amateursegmente relativ schmal hält. Städtische Radinitiativen und Fitnessbewusstsein fördern Langstreckenfahrten und Wochenendaktivitäten, die die zukünftige Akzeptanz unterstützen. Die Expansion des Einzelhandels und Online-Vertriebskanäle verbessern die Produktzugänglichkeit. Der Marktausblick bleibt positiv, hängt jedoch von wirtschaftlicher Stabilität und lokaler Sponsoring-Unterstützung bei regionalen Radsportveranstaltungen ab.

Naher Osten und Afrika

Naher Osten und Afrika hielten einen Anteil von 4% mit allmählicher Einführung, angetrieben durch steigenden Sporttourismus und Premium-Lifestyle-Ausgaben in den Golfstaaten. Regionale Radsportveranstaltungen in den VAE und Katar fördern eine größere Teilnahme an Wettkampfrennen und Hochleistungs-Straßenradsport. Lokale Klimabedingungen begünstigen Indoor-Radclubs und spezialisierte Trainingszentren, die eine Nischennachfrage nach fortschrittlichen Rahmen unterstützen. Afrika zeigt ein Wachstum in der Anfangsphase, angeführt von Freizeitradsport und begrenzter Renninfrastruktur. Preissensibilität bleibt ein wesentlicher Hemmschuh für die Expansion in vielen Märkten. Die weitere Entwicklung hängt von Sportförderungsinitiativen, Radsportinfrastruktur, internationalen Veranstaltungen und Investitionen in professionelle Trainingsprogramme in großen Städten ab.

Marktsegmentierungen:

Nach Typ

- Rennräder

- Bahnrennräder

- Zeitfahrräder

- Cyclocross-Rennräder

Nach Anwendung

- Profisport

- Amateursport

- Fitness

- Freizeit

Nach Vertriebskanal

- Fachgeschäfte

- Online-Handel

- Sportgeschäfte

- Direktvertrieb

Nach Rahmenmaterial

- Kohlefaser

- Aluminium

- Stahl

- Titan

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago und Bianchi. Führende Unternehmen konzentrieren sich auf leichte Carbonrahmen, aerodynamische Designs und integrierte Bremssysteme, um die Rennleistung zu verbessern. Globale Marken investieren weiterhin in Sponsoring und professionelle Radsportteams, was die Markenbekanntheit stärkt und die Akzeptanz bei Amateur- und Profianwendern fördert. Hersteller betonen Forschung und Materialinnovation, insbesondere bei Carbonverbundstoffen und fortschrittlichen Radsystemen, um Geschwindigkeits- und Handhabungsvorteile zu unterstützen. Digitale Plattformen helfen Unternehmen, Direktverkäufe und maßgeschneiderte Konfigurationen zu fördern, was die Chancen auf Premium-Einnahmen verbessert. Viele Akteure erweitern Vertriebspartnerschaften mit Fachhändlern und Online-Kanälen, um unterschiedliche Nutzergruppen zu erreichen, während selektive Lokalisierungsstrategien die Wettbewerbspositionierung in wichtigen Regionen unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Oktober 2025 brachte Colnago ein neues Bahnrennrad auf den Markt – das T1Rs, das als das schnellste Fahrrad in der Colnago-Reihe gilt.

- Im September 2025 enthüllte Bianchi limitierte „Founder’s Edition“-Versionen seiner Top-Rennräder – die Specialissima RC und Oltre RC – anlässlich seines 140-jährigen Jubiläums.

- Im Juli 2025 nutzten Teams, die für die Top-Profi-Touren fahren, Fahrräder von Canyon und Specialized als die am häufigsten vertretenen Marken bei der Tour de France, was die Dominanz dieser Marken im hochklassigen Straßenradsport in dieser Saison zeigt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Vertriebskanal, Rahmenmaterial und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach aerodynamischen Rahmen wird aufgrund steigender Wettbewerbsniveaus zunehmen.

- Leichte Carbonkomponenten werden sich über mittlere Premiumbereiche hinweg ausdehnen.

- Professionelle Sponsoren werden die Akzeptanz bei aufstrebenden Rennteams stärken.

- Fitness- und Ausdauerradfahren wird den Verkauf in städtischen Märkten ankurbeln.

- E-Racing-Plattformen werden die digitale Beteiligung und Produktupgrades fördern.

- Intelligente Konnektivität in Antriebssträngen wird Echtzeit-Leistungsfeedback unterstützen.

- Austauschzyklen werden sich in Premium-Renn- und Triathlon-Segmenten verkürzen.

- Regionale Marken werden sich durch Online-Handel und Anpassung erweitern.

- Regierungsprogramme für das Radfahren werden die Teilnahme in neuen Regionen erhöhen.

- Ständige Materialinnovationen werden Sicherheit, Geschwindigkeit und Langstreckenleistung vorantreiben.