Visión General del Mercado

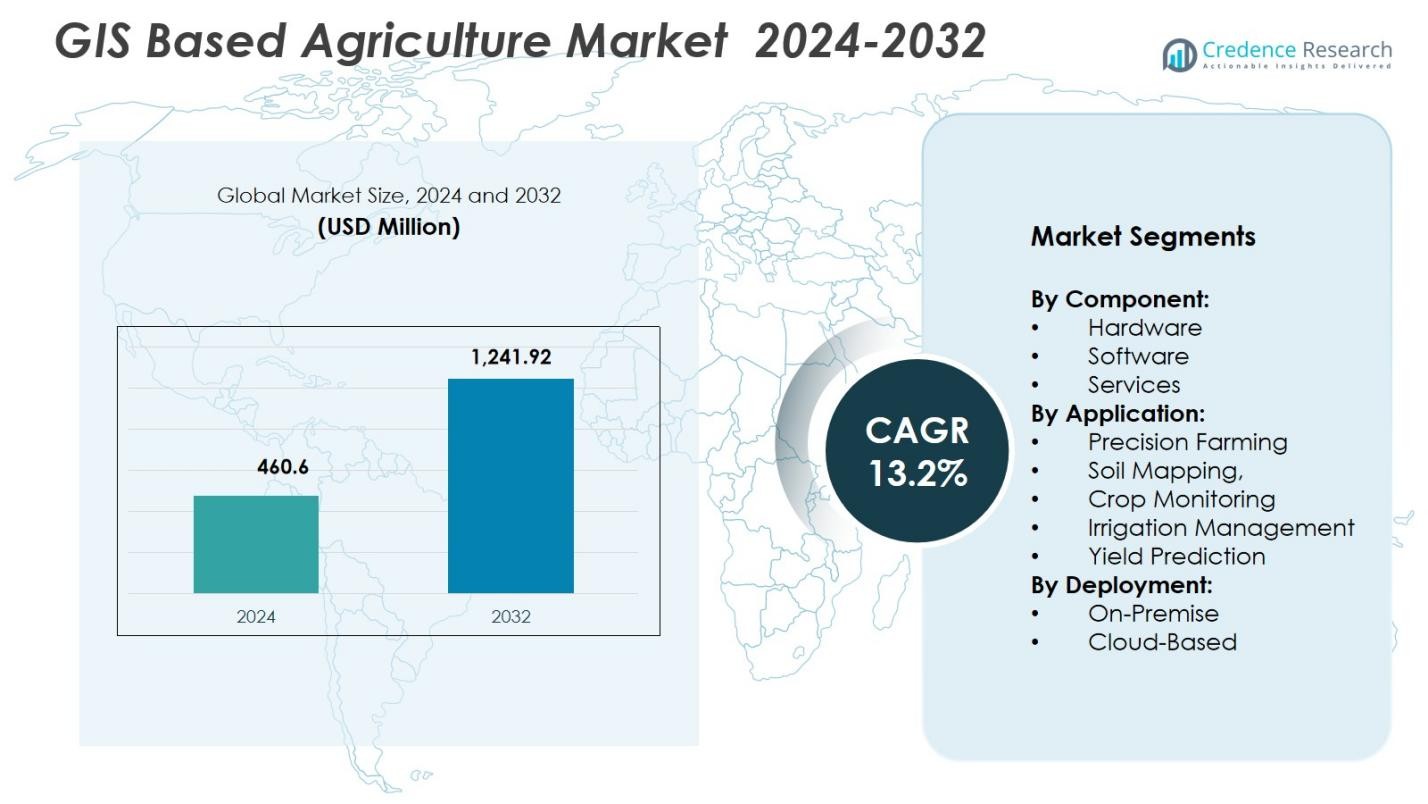

El tamaño del mercado de la agricultura basada en GIS fue valorado en USD 460.6 millones en 2024 y se anticipa que alcanzará USD 1,241.92 millones para 2032, con un CAGR del 13.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Agricultura Basada en GIS 2024 |

USD 460.6 millones |

| Mercado de Agricultura Basada en GIS, CAGR |

13.2% |

| Tamaño del Mercado de Agricultura Basada en GIS 2032 |

USD 1,241.92 millones |

El mercado de la agricultura basada en GIS está impulsado por líderes como Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Raven Industries, Ag Leader Technology, Topcon Corporation y Kubota Corporation, todos los cuales avanzan en capacidades geoespaciales para la agricultura de precisión. Estas empresas se centran en mejorar el software GIS, el mapeo satelital, los sistemas GNSS y el análisis basado en la nube para apoyar la toma de decisiones en tiempo real en diversas operaciones agrícolas. Regionalmente, América del Norte lidera el mercado con una participación del 38.4%, respaldada por una alta adopción digital y una sólida infraestructura agritech, seguida por Europa con un 27.6% y Asia-Pacífico con un 23.1%, reflejando una rápida expansión de las prácticas de agricultura inteligente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la agricultura basada en GIS alcanzó los USD 460.6 millones en 2024 y crecerá a un CAGR del 13.2% hasta 2032, impulsado por el aumento de la adopción de la agricultura digital.

- La fuerte demanda de soluciones de agricultura de precisión actúa como un impulsor clave del mercado, con el segmento de Agricultura de Precisión manteniendo una participación del 54.8% debido al uso generalizado de maquinaria guiada por GPS y análisis geoespaciales.

- Tendencias en evolución como el mapeo habilitado por IA, la imagen de drones y las plataformas GIS basadas en la nube continúan mejorando los conocimientos de campo en tiempo real y apoyando la toma de decisiones avanzadas.

- Los principales actores, incluidos Trimble, Hexagon, ESRI, John Deere y Topcon, se centran en expandir el software GIS, las herramientas GNSS y las soluciones basadas en satélites para fortalecer la presencia en el mercado.

- Regionalmente, América del Norte lidera con una participación del 38.4%, seguida por Europa con un 27.6% y Asia-Pacífico con un 23.1%, mientras que el componente de Software domina con una participación del 46.3% en el mercado global.

Análisis de Segmentación del Mercado:

Por Componente:

El mercado de la agricultura basada en GIS está liderado por el segmento de Software, que representa un 46.3% de participación en 2024, impulsado por la creciente necesidad de análisis geoespaciales en tiempo real, mapeo de granjas y herramientas de apoyo a la decisión. Los agricultores dependen cada vez más de las plataformas de software habilitadas por GIS para optimizar la salud del suelo, monitorear la variabilidad de los cultivos y mejorar la utilización de insumos. El hardware tiene una participación significativa a medida que los dispositivos GNSS, sensores y drones expanden las capacidades de precisión, mientras que los servicios continúan creciendo a medida que los agricultores adoptan soluciones de asesoramiento, integración y capacitación. La creciente digitalización en la agricultura y el impulso por la gestión agrícola basada en datos apoyan el dominio del segmento de software.

- Por ejemplo, la plataforma ArcGIS de ESRI es ampliamente adoptada para aplicaciones de agricultura de precisión, proporcionando herramientas que ayudan a optimizar el uso de riego y fertilizantes

Por Aplicación:

La Agricultura de Precisión domina el segmento de aplicación con una participación del 54.8% en 2024, respaldada por la fuerte adopción de maquinaria guiada por GPS, análisis espaciales y aplicaciones optimizadas de insumos a tasa variable. Los agricultores utilizan herramientas GIS para mejorar la precisión de la siembra, monitorear el rendimiento de los cultivos y reducir los costos operativos. El Mapeo de Suelos y el Monitoreo de Cultivos ganan tracción a medida que la teledetección y los sensores de campo basados en IoT mejoran la precisión de los datos. La Gestión del Riego y la Predicción de Rendimientos muestran un crecimiento constante debido al aumento de la escasez de agua, la variabilidad climática y la demanda de análisis predictivos. La agricultura de precisión mantiene el liderazgo a medida que la transformación digital se acelera en la agricultura global.

- Por ejemplo, los tractores habilitados con GPS de John Deere permiten a los agricultores aumentar la precisión de la siembra y reducir el desperdicio de insumos, mejorando la eficiencia general.

Por Despliegue:

El modelo de despliegue basado en la nube lidera con una participación del 62.5% en 2024, impulsado por su escalabilidad, menor costo inicial, accesibilidad remota e integración fluida con conjuntos de datos geoespaciales de múltiples fuentes. Las soluciones GIS en la nube permiten la colaboración en tiempo real, actualizaciones automáticas y procesamiento eficiente de datos para grandes explotaciones agrícolas y agroempresas. El despliegue en las instalaciones mantiene relevancia entre las empresas que requieren alta seguridad de datos, flujos de trabajo personalizados y control total sobre las bases de datos geoespaciales. Sin embargo, los avances continuos en ciberseguridad en la nube, capacidades analíticas y modelos basados en suscripción aseguran que el despliegue en la nube siga siendo la opción preferida para las operaciones agrícolas modernas habilitadas por GIS.

Principales Impulsores del Crecimiento

Expansión de las Prácticas de Agricultura de Precisión

La rápida expansión de la agricultura de precisión sirve como un importante impulsor de crecimiento para el Mercado de Agricultura Basada en GIS. Los agricultores adoptan cada vez más herramientas integradas con GIS para optimizar las actividades de siembra, fertilización, riego y protección de cultivos con alta precisión espacial. El creciente uso de equipos habilitados con GPS, drones y sensores IoT acelera la demanda de análisis geoespaciales, permitiendo a los agricultores reducir los costos operativos y mejorar la productividad. A medida que la agricultura se orienta hacia la toma de decisiones basada en datos, las plataformas GIS proporcionan información procesable que mejora los resultados de rendimiento y fortalece la sostenibilidad a largo plazo de las explotaciones agrícolas.

- Por ejemplo, los drones agrícolas de DJI, como el Agras T30, permiten una pulverización aérea precisa, reduciendo el uso de pesticidas en un 30% en promedio.

Aumento de la Adopción de la Teledetección y Análisis Satelital

La creciente dependencia de las tecnologías de teledetección impulsa significativamente las soluciones agrícolas basadas en GIS. Las imágenes satelitales de alta resolución, el monitoreo basado en UAV y la detección multiespectral permiten la observación continua de la salud de los cultivos, la variabilidad del suelo, el estrés de la vegetación y los factores ambientales. Estas herramientas apoyan la detección temprana de problemas e intervenciones oportunas, mejorando la eficiencia de las explotaciones y minimizando las pérdidas de rendimiento. Con los avances en satélites LEO y sistemas de drones asequibles, los agricultores obtienen acceso a datos de campo precisos y frecuentes, mejorando el valor y la adopción de análisis impulsados por GIS en diversos paisajes agrícolas.

- Por ejemplo, Planet Labs opera una constelación de más de 200 satélites LEO que proporcionan imágenes diarias de alta resolución, permitiendo a los agricultores monitorear los cambios en la salud de los cultivos casi en tiempo real.

Enfoque Creciente en la Optimización de Recursos y Sostenibilidad

Las prácticas agrícolas impulsadas por la sostenibilidad impulsan fuertemente la adopción de SIG a medida que la agricultura global enfrenta una creciente presión para optimizar los recursos de agua, fertilizantes y tierras. Las herramientas de SIG ayudan en la gestión precisa de nutrientes, la planificación de la asignación de agua y la identificación de zonas de degradación del suelo, asegurando una utilización eficiente de los recursos. Los gobiernos y las empresas de tecnología agrícola promueven el cultivo sostenible a través de programas apoyados por SIG que ayudan a reducir las emisiones de gases de efecto invernadero y minimizar el desperdicio. A medida que se acelera la transición hacia una agricultura inteligente frente al clima, las plataformas habilitadas por SIG se vuelven esenciales para construir sistemas agrícolas resilientes y apoyar el equilibrio ecológico a largo plazo.

Tendencias y Oportunidades Clave

Integración de IA, Aprendizaje Automático y Análisis Predictivo

Una tendencia importante que está dando forma al Mercado de Agricultura Basada en SIG es la integración de IA y aprendizaje automático para mejorar el análisis predictivo y automatizar el procesamiento de datos espaciales. Los algoritmos avanzados mejoran la previsión de cultivos, la detección de enfermedades y la identificación de anomalías utilizando grandes conjuntos de datos derivados de satélites y sensores. Esto crea oportunidades para sistemas de asesoramiento inteligentes que apoyan la toma de decisiones agrícolas en tiempo real. A medida que las plataformas impulsadas por IA continúan evolucionando, abren la puerta a modelos agrícolas altamente automatizados y centrados en la precisión que aumentan la rentabilidad y reducen la intervención manual.

- Por ejemplo, el Centro de Operaciones de John Deere impulsado por IA utiliza aprendizaje automático para analizar datos de satélites y sensores, permitiendo a los agricultores optimizar los horarios de siembra y riego.

Crecimiento de Plataformas SIG Basadas en la Nube y Ecosistemas de Agricultura Digital

La rápida expansión de las plataformas SIG basadas en la nube crea fuertes oportunidades para ecosistemas de agricultura digital escalables, accesibles y colaborativos. El SIG en la nube permite un almacenamiento de datos sin problemas, un procesamiento rápido de grandes volúmenes de datos geoespaciales y una integración con dispositivos IoT y modelos climáticos. Permite a los agricultores y empresas agrícolas acceder a paneles de análisis desde cualquier ubicación, mejorando la adaptabilidad operativa. A medida que los modelos basados en suscripción crecen y la conectividad mejora, las plataformas SIG en la nube son cada vez más adoptadas para la gestión agrícola a gran escala, la colaboración multiusuario y el monitoreo en tiempo real en operaciones agrícolas distribuidas.

- Por ejemplo, la plataforma Connected Farm de Trimble integra SIG en la nube con sensores IoT para proporcionar datos en tiempo real sobre la humedad del suelo y el clima, mejorando la gestión del riego en grandes áreas de cultivo.

Desafíos Clave

Alta Inversión Inicial y Adopción Limitada de Tecnología entre Pequeños Agricultores

Un desafío significativo en el Mercado de Agricultura Basada en SIG es el alto costo inicial de hardware, software y sistemas de adquisición de datos, lo que dificulta la adopción para los pequeños y marginales agricultores. Muchas regiones carecen del apoyo financiero adecuado, la alfabetización digital y la infraestructura necesaria para desplegar herramientas de SIG de manera efectiva. Esto crea una brecha tecnológica que limita la penetración total del mercado. Aunque los programas gubernamentales y los subsidios ayudan, la adopción generalizada sigue obstaculizada por problemas de asequibilidad y una transición lenta de las prácticas agrícolas tradicionales a soluciones digitales.

Complejidad de la Integración de Datos y Escasez de Mano de Obra Calificada

Integrar conjuntos de datos diversos—de satélites, drones, sensores y equipos de campo—plantea un gran desafío operativo para los sistemas basados en SIG. Asegurar la precisión, interoperabilidad y compatibilidad de los datos requiere habilidades analíticas avanzadas y conocimientos especializados, de los cuales carecen muchas regiones agrícolas. La escasez de profesionales capacitados en SIG y analistas de agrotecnología ralentiza la implementación y reduce la eficiencia de los sistemas de apoyo a la toma de decisiones. Además, gestionar grandes conjuntos de datos geoespaciales demanda una infraestructura de TI robusta, que a menudo no está disponible en áreas agrícolas remotas, lo que dificulta aún más la adopción fluida de tecnologías SIG.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Agricultura Basada en SIG con una participación del 38.4%, impulsada por la fuerte adopción de tecnologías de agricultura de precisión, soluciones avanzadas de mapeo satelital y el uso generalizado de maquinaria habilitada con GPS. EE.UU. y Canadá se benefician de una alta mecanización agrícola, una infraestructura digital robusta y fuertes inversiones en plataformas de agri-analítica. Los programas gubernamentales que apoyan la agricultura sostenible y la irrigación eficiente en el uso del agua aceleran aún más el despliegue de SIG. La presencia de grandes empresas de agrotecnología y la rápida integración de drones y herramientas de teledetección refuerzan el liderazgo de la región, haciendo de América del Norte el mercado más maduro para soluciones agrícolas habilitadas por SIG.

Europa

Europa tiene una participación del 27.6% del Mercado de Agricultura Basada en SIG, respaldada por estrictas regulaciones ambientales, incentivos de la Política Agrícola Común (PAC) y una rápida transformación digital en los sistemas agrícolas. Países como Alemania, Francia y los Países Bajos implementan cada vez más herramientas SIG para mapeo de suelos, monitoreo climático y gestión de nutrientes. La región prioriza la sostenibilidad, la trazabilidad y la agricultura eficiente en carbono, lo que fomenta la adopción de análisis geoespaciales de alta precisión. Las fuertes capacidades de I+D, la expansión de proyectos de agricultura inteligente y el creciente uso de servicios basados en satélites de iniciativas espaciales europeas fortalecen aún más la adopción de SIG en toda la región.

Asia-Pacífico

Asia-Pacífico representa una participación del 23.1% y es la región de más rápido crecimiento en el Mercado de Agricultura Basada en SIG debido a las grandes poblaciones agrícolas, la creciente penetración digital y el creciente apoyo gubernamental para iniciativas de agricultura inteligente. China, India, Japón y Australia integran cada vez más SIG para el monitoreo de cultivos, la planificación de riego y la evaluación de rendimientos. La creciente demanda de alimentos, la variabilidad climática y la necesidad de optimización de recursos aceleran la adopción en pequeñas y grandes explotaciones. Los avances en mapeo con drones, la accesibilidad de imágenes satelitales y las startups de agrotecnología contribuyen a la rápida expansión de soluciones SIG en toda la región.

América Latina

América Latina captura una participación del 6.8%, impulsada por la modernización en expansión del agronegocio en Brasil, Argentina y Chile. La región adopta herramientas SIG para mejorar las operaciones agrícolas a gran escala, la gestión de plantaciones y el monitoreo de la salud de los cultivos en los sectores de soja, caña de azúcar y café. El uso creciente de drones, teledetección y análisis de suelos apoya una mejor gestión de la tierra y productividad. Aunque la adopción sigue siendo desigual en las explotaciones más pequeñas, el aumento de la inversión en ecosistemas de agricultura digital y la creciente conciencia sobre prácticas agrícolas resilientes al clima fortalecen la integración a largo plazo de SIG en la región.

Oriente Medio & África

La región de Oriente Medio & África posee una participación del 4.1%, con una creciente adopción de soluciones GIS para abordar la escasez de agua, la degradación del suelo y los desafíos agrícolas inducidos por el clima. Países como Israel, EAU, Sudáfrica y Kenia aprovechan la gestión de riego basada en GIS, técnicas de agricultura en el desierto y sistemas de monitoreo de cultivos para mejorar la eficiencia agrícola. Las inversiones en agricultura inteligente, programas de imágenes satelitales y plataformas de asesoramiento digital están aumentando de manera constante. Aunque persisten las limitaciones de infraestructura, las crecientes iniciativas gubernamentales y las asociaciones con empresas globales de tecnología agrícola están acelerando la adopción de GIS tanto en granjas comerciales como en centros agrícolas emergentes.

Segmentaciones del Mercado:

Por Componente:

- Hardware

- Software

- Servicios

Por Aplicación:

- Agricultura de Precisión

- Mapeo de Suelos,

- Monitoreo de Cultivos

- Gestión de Riego

- Predicción de Rendimiento

Por Despliegue:

- En las Instalaciones

- Basado en la Nube

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del Mercado de Agricultura Basada en GIS está conformado por líderes como Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Topcon Corporation, Raven Industries, Ag Leader Technology y Kubota Corporation, quienes impulsan la innovación continua en tecnologías agrícolas geoespaciales. Estas empresas se centran en expandir sus carteras a través de software GIS avanzado, sistemas GNSS de alta precisión, herramientas de teledetección y plataformas integradas de gestión agrícola. Muchos actores invierten fuertemente en análisis basados en la nube, inteligencia de cultivos habilitada por IA y asociaciones de datos satelitales para ofrecer información en tiempo real para grandes y pequeñas granjas. Las colaboraciones estratégicas con startups de tecnología agrícola, proveedores de servicios de agricultura digital y agencias gubernamentales fortalecen la presencia en el mercado y aceleran la adopción tecnológica. Además, las empresas priorizan el desarrollo de soluciones escalables y fáciles de usar adaptadas a diversos tamaños de granjas, mejorando la accesibilidad en regiones en desarrollo. El énfasis continuo en la sostenibilidad, la optimización de recursos y la toma de decisiones basada en datos sigue siendo central para la diferenciación competitiva en el sector de la agricultura basada en GIS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Trimble Inc.

- Hexagon AB

- ESRI (Instituto de Investigación de Sistemas Ambientales)

- SuperMap Software Co., Ltd

- Deere & Company (John Deere)

- AGCO Corporation

- Raven Industries, Inc.

- Ag Leader Technology

- Topcon Corporation

- Kubota Corporation

Desarrollos Recientes

- En diciembre de 2025, Esri India lanzó su nuevo software de procesamiento de imágenes satelitales “Bharat ENVI”, destinado a expandir el acceso a análisis satelitales integrados en los sectores de agricultura y planificación.

- En julio de 2025, Topcon Agriculture lanzó el sistema de control de altura de botalón UC7 Plus, mejorando la precisión de pulverización y reduciendo los costos de insumos y mantenimiento para pulverizadores.

- En julio de 2024, Trimble extendió su colaboración de larga data en GIS con ESRI para avanzar en soluciones de software geoespacial e inteligencia de ubicación, reforzando las ofertas para clientes de agricultura, cartografía e infraestructura.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Aplicación, Implementación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- El mercado crecerá de manera constante a medida que las herramientas de agricultura de precisión se vuelvan esenciales para optimizar las operaciones de campo y mejorar la productividad general de las granjas.

- Las plataformas GIS integradas con IA fortalecerán las capacidades predictivas, permitiendo a los agricultores anticipar las necesidades de los cultivos y actuar con mayor precisión.

- La imagen de drones y satélites se expandirá, proporcionando información multiespectral en tiempo real que apoyará el monitoreo oportuno de cultivos e intervenciones en el campo.

- Las soluciones GIS basadas en la nube dominarán debido a su escalabilidad, fácil accesibilidad y fuerte integración con los ecosistemas de agricultura digital moderna.

- La planificación de riego impulsada por GIS ganará importancia a medida que los agricultores se centren en mejorar la eficiencia del agua y abordar los desafíos de recursos relacionados con el clima.

- Las iniciativas de agricultura inteligente respaldadas por el gobierno acelerarán la adopción de GIS a través de subsidios, programas digitales y políticas agrícolas enfocadas en la sostenibilidad.

- Las agroempresas expandirán las redes GIS vinculadas a IoT, mejorando la visibilidad de datos, la conectividad de campo y las capacidades de toma de decisiones agronómicas en tiempo real.

- La cartografía de salud del suelo avanzará significativamente, ayudando a los agricultores a gestionar la distribución de nutrientes y fortalecer la planificación de la productividad de la tierra a largo plazo.

- La adopción entre granjas pequeñas y medianas aumentará a medida que las herramientas GIS asequibles y las plataformas basadas en suscripción se vuelvan ampliamente disponibles.

- Las colaboraciones estratégicas entre empresas de agritech y proveedores de datos satelitales mejorarán la precisión espacial y ampliarán las capacidades de mapeo de alta resolución.