Visión General del Mercado

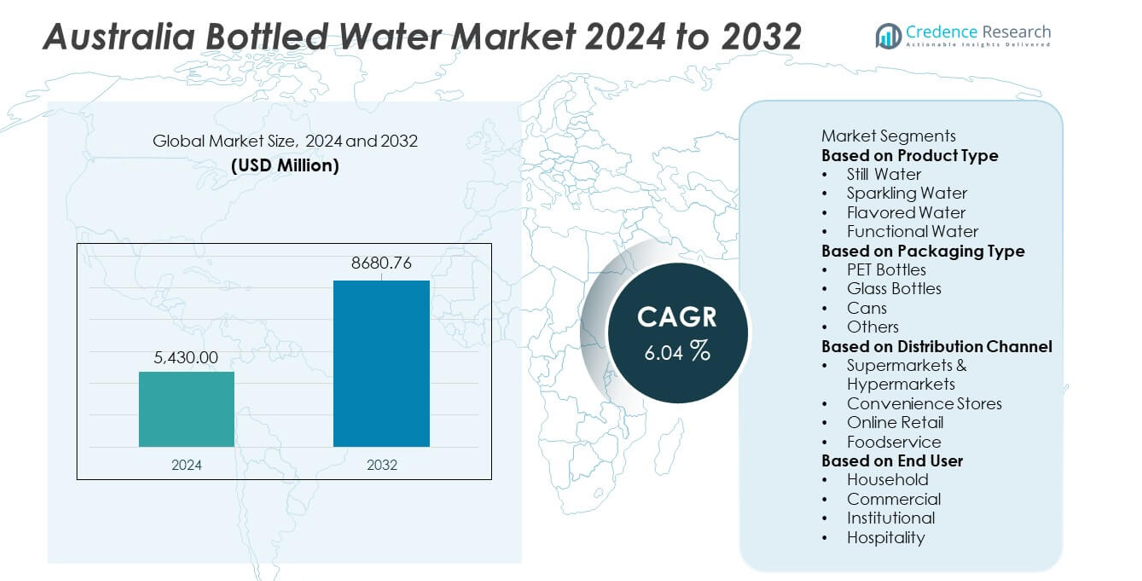

El mercado de agua embotellada en Australia alcanzó los USD 5,430.00 millones en 2024 y se proyecta que aumente a USD 8,680.76 millones para 2032, registrando un CAGR del 6.04% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Agua Embotellada en Australia 2024 |

USD 5,430.00 millones |

| Mercado de Agua Embotellada en Australia, CAGR |

6.04% |

| Tamaño del Mercado de Agua Embotellada en Australia 2032 |

USD 8,680.76 millones |

Los principales actores en el mercado de agua embotellada en Australia incluyen Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater y Bickford’s Australia. Estas empresas impulsan el crecimiento del mercado a través de una fuerte cobertura minorista, innovación de productos y expansión de líneas de agua premium y funcional. Nueva Gales del Sur lidera el mercado con una participación del 34%, respaldada por una demanda urbana densa y un alto consumo entre los usuarios enfocados en la salud. Victoria sigue con una participación del 27% impulsada por cambios en el estilo de vida y una fuerte penetración minorista. Queensland tiene una participación del 22% debido a las condiciones climáticas cálidas, mientras que Australia Occidental representa el 17% respaldada por el consumo industrial y regional.

Perspectivas del Mercado

- El mercado de agua embotellada en Australia alcanzó los USD 5,430.00 millones en 2024 y está listo para crecer a un CAGR del 6.04% hasta 2032.

- La demanda aumenta a medida que se fortalece la conciencia sobre la salud y los consumidores se inclinan hacia una hidratación segura y conveniente en los segmentos de agua sin gas, con gas, saborizada y funcional, con el agua sin gas liderando la participación de la categoría.

- Las tendencias destacan el crecimiento en envases ecológicos, agua mineral premium y opciones saborizadas, respaldadas por una fuerte innovación de marca y expansión de la cobertura minorista.

- La competencia se intensifica a medida que los principales actores mejoran la sostenibilidad, amplían la distribución e invierten en diversificación de productos para captar las preferencias cambiantes de los consumidores.

- La demanda regional sigue siendo fuerte, con Nueva Gales del Sur manteniendo una participación del 34%, Victoria con un 27%, Queensland con un 22% y Australia Occidental con un 17%, reflejando diversas condiciones climáticas y patrones de consumo en todo el país.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El agua sin gas lidera el segmento de tipo de producto con una participación del 63%, impulsada por una fuerte demanda de hidratación limpia y confiable. Los consumidores prefieren el agua sin gas debido al aumento de la conciencia sobre la salud y la reducción del consumo de bebidas azucaradas. El agua con gas crece a medida que los compradores buscan opciones premium y refrescantes con menos calorías. El agua saborizada gana atención de los jóvenes que desean sabor sin aditivos. El agua funcional se expande gracias al interés en electrolitos, vitaminas y beneficios de rendimiento. El crecimiento en todos los formatos refleja un cambio hacia estilos de vida más saludables y un mayor enfoque en la hidratación.

- Por ejemplo, Coca-Cola Europacific Partners amplió la capacidad de producción para marcas como Mount Franklin al agregar nuevas líneas de enlatado de alta velocidad en su instalación de Richlands. CCEP también ha invertido en nueva infraestructura de producción warmfill en su instalación de Moorabbin para aumentar la capacidad de bebidas como Powerade y Fuze Tea.

Por Tipo de Empaque

Las botellas de PET dominan el segmento de empaque con un 71% de participación, respaldadas por su bajo costo, ligereza y amplia disponibilidad en el comercio minorista. Los productores continúan usando PET debido a fuertes iniciativas de reciclaje y alta durabilidad durante el transporte. Las botellas de vidrio tienen una presencia de nicho impulsada por compradores premium y enfocados en lo ecológico. Las latas ganan tracción a medida que las marcas promueven la alta reciclabilidad del aluminio. Otros formatos de empaque sirven a pequeñas marcas que buscan diferenciación. El creciente interés en materiales sostenibles y sistemas de reciclaje mejorados da forma a las elecciones de empaque en todo el mercado.

- Por ejemplo, Coles Group invierte en su cadena de suministro y productos de marca propia para impulsar la eficiencia y satisfacer la demanda del cliente por valor y sostenibilidad.

Por Canal de Distribución

Los supermercados e hipermercados lideran el segmento de distribución con un 46% de participación, impulsados por amplias gamas de productos y fuertes redes nacionales. Estas tiendas atraen a compradores que buscan precios competitivos y compras al por mayor. Las tiendas de conveniencia crecen debido a la demanda de hidratación sobre la marcha cerca de puntos de tránsito y lugares de trabajo. El comercio minorista en línea se expande gracias a la creciente adopción del comercio electrónico y modelos de entrega basados en suscripción. Los establecimientos de foodservice aumentan las ventas a medida que restaurantes y cafés mejoran sus ofertas de agua premium. Los cambios en los hábitos de compra y la necesidad de acceso fácil continúan dando forma a los patrones de distribución en todo el país.

Principales Impulsores de Crecimiento

Creciente Conciencia de la Salud y Cambio de Bebidas Azucaradas

La creciente conciencia sobre los riesgos para la salud vinculados a las bebidas carbonatadas y azucaradas impulsa una mayor demanda de agua embotellada en Australia. Más consumidores eligen el agua como una fuente de hidratación limpia que apoya las rutinas de ejercicio y el bienestar diario. Este cambio se acelera a medida que las campañas promueven la reducción del consumo de azúcar y opciones de bebidas más saludables. Las marcas se benefician de esta tendencia al ofrecer formatos de agua variados que se adaptan a estilos de vida activos. El creciente interés en la hidratación natural continúa fortaleciendo las perspectivas de crecimiento a largo plazo del mercado.

- Por ejemplo, PepsiCo ofrece opciones de agua purificada utilizando un extenso proceso de purificación en múltiples etapas para Aquafina, que incluye ósmosis inversa y otros métodos de filtrado. Este proceso, conocido como el sistema HydRO-, elimina compuestos traza como sales y cloruros de fuentes de agua pública para asegurar una pureza y sabor consistentes.

Expansión de Ofertas Premium, Funcionales y Ecológicas

Las categorías de agua embotellada premium y funcional crecen a medida que los consumidores buscan un valor añadido en los productos de hidratación. La demanda aumenta por agua enriquecida con electrolitos, infundida con vitaminas, alcalina y rica en minerales que apoya los objetivos de bienestar. El agua de vidrio premium y de manantial artesanal atrae a compradores que buscan pureza y prestigio de marca. Las innovaciones ecológicas, como el empaque reciclado, amplían el atractivo entre los grupos impulsados por la sostenibilidad. Estos desarrollos ayudan a las marcas a diferenciarse en un mercado competitivo mientras capturan segmentos de mayor margen.

- Por ejemplo, Woolworths Group redujo los desechos de envases al eliminar más de 550 toneladas de plástico virgen de su línea de agua de marca propia.

Fuerte Penetración Minorista y Creciente Consumo en Movimiento

La amplia red minorista de Australia impulsa la disponibilidad de agua embotellada en supermercados, tiendas de conveniencia y canales de máquinas expendedoras. La alta movilidad entre profesionales, estudiantes y viajeros aumenta el consumo en movimiento. Los establecimientos de servicio de alimentos expanden las ventas a medida que cafés y restaurantes mejoran sus menús de bebidas. Los minoristas mejoran la eficiencia de distribución a través de mejores sistemas de inventario y acceso a la cadena de frío. Estos factores sostienen un fuerte alcance de mercado y generan una demanda constante en áreas urbanas y regionales.

Tendencias y Oportunidades Clave

Crecimiento del Embalaje Sostenible y Modelos de Economía Circular

La sostenibilidad se convierte en una tendencia definitoria a medida que los consumidores buscan productos con menor impacto ambiental. Las marcas adoptan PET reciclado, botellas ligeras, materiales de origen vegetal y formatos rellenables. Muchas empresas apoyan programas de economía circular a través de asociaciones de recolección y reciclaje de botellas. Estos esfuerzos mejoran la reputación de la marca y cumplen con las crecientes expectativas regulatorias. El cambio hacia el embalaje sostenible crea fuertes oportunidades para las empresas que invierten en tecnologías verdes y sistemas mejorados de gestión de residuos.

- Por ejemplo, Nestlé Waters avanzó en el embalaje de base biológica después de probar prototipos de PET 100% derivados de plantas en tres líneas de producción piloto.

Aumento de la Demanda de Productos Premium y Orientados al Bienestar

El agua embotellada premium gana impulso a medida que los compradores muestran interés en la composición mineral, fuentes naturales y afirmaciones de pureza. Las ofertas orientadas al bienestar, como el agua con electrolitos, agua equilibrada en pH y variantes infusionadas, atraen a los consumidores enfocados en la salud. Las marcas utilizan la diferenciación basada en la calidad para ingresar a segmentos de mayor valor. Los sectores de turismo y hospitalidad también apoyan las ventas de agua premium debido al creciente enfoque en la experiencia del huésped. Esta tendencia crea fuertes oportunidades para las empresas que desarrollan formulaciones únicas y productos de bienestar dirigidos.

- Por ejemplo, Nu Pure Beverages desarrolló SKU enfocados en el bienestar utilizando un proceso de purificación diseñado para eliminar impurezas, seguido de la adición de electrolitos esenciales o el uso de ionización para lograr un pH más alto y mantener un sabor refrescante.

Desafíos Clave

Preocupaciones Ambientales y Mayor Escrutinio de los Plásticos de Un Solo Uso

Los problemas ambientales representan un gran desafío a medida que los consumidores cuestionan el impacto de los plásticos de un solo uso. La presión pública aumenta para lograr tasas de reciclaje más altas, huellas de carbono más bajas y reducción de desechos. Las restricciones gubernamentales sobre plásticos intensifican las necesidades de cumplimiento para los fabricantes. Estos cambios requieren inversiones significativas en estrategias de embalaje sostenible y reducción de residuos. No adaptarse puede dañar la reputación de la marca y reducir la competitividad en el mercado a largo plazo.

Alta Competencia y Sensibilidad al Precio entre los Grupos de Consumidores

El mercado enfrenta una intensa competencia debido a muchas marcas locales e internacionales que ofrecen productos similares. La sensibilidad al precio entre los consumidores dificulta a las empresas mantener márgenes fuertes. Las ventas impulsadas por descuentos y las ofertas de marcas propias añaden presión a las marcas premium. Las empresas deben invertir en innovación y marketing para construir diferenciación. Los crecientes costos operativos relacionados con la logística, el embalaje y el cumplimiento crean desafíos adicionales para la rentabilidad sostenida.

Análisis Regional

Nueva Gales del Sur

Nueva Gales del Sur tiene una participación del 34% del mercado de agua embotellada de Australia y lidera debido a la fuerte demanda urbana y la alta adopción de productos de hidratación premium. La región se beneficia del aumento de la conciencia sobre la salud y el crecimiento constante en el consumo vinculado al fitness. La expansión de las redes minoristas y la fuerte penetración de productos de agua sin gas y con gas apoyan un impulso constante. El turismo y la hospitalidad también impulsan las ventas en las principales ciudades. El creciente interés en envases ecológicos moldea las estrategias de marca, mientras que las plataformas de comestibles digitales aumentan el alcance del producto. La región mantiene un paisaje competitivo impulsado por una fuerte visibilidad de marca y actividad promocional activa en canales minoristas y en línea.

Victoria

Victoria representa un 27% del mercado de agua embotellada de Australia y muestra un crecimiento constante respaldado por el aumento del consumo entre profesionales que trabajan y estudiantes. La región ve una fuerte demanda de agua con sabor y funcional debido a los cambios en el estilo de vida. La expansión de las cadenas de supermercados y una fuerte cultura de café mejoran el alcance de la distribución. Un mayor enfoque en la sostenibilidad anima a los productores a introducir envases reciclables y ligeros. El crecimiento en centros de fitness y actividades al aire libre impulsa aún más las ventas. El mercado mantiene un entorno competitivo equilibrado, con marcas globales y locales fortaleciendo sus carteras de productos para satisfacer las necesidades de hidratación del consumidor en evolución en áreas urbanas y suburbanas.

Queensland

Queensland tiene una participación del 22% del mercado de agua embotellada de Australia y se beneficia de las condiciones climáticas cálidas que impulsan un mayor consumo per cápita. Los centros turísticos y las actividades recreativas al aire libre apoyan la demanda durante todo el año de opciones de hidratación portátiles. La región ve una fuerte penetración de agua sin gas embotellada en PET, respaldada por una amplia disponibilidad minorista y ventas vinculadas a viajes. El creciente interés en variantes ricas en minerales y de manantial natural aumenta la diversificación de marcas. Los productores locales expanden las cadenas de suministro para satisfacer los volúmenes crecientes. Las tendencias de sostenibilidad influyen en la innovación de envases, mientras que las plataformas minoristas digitales amplían el acceso. La competencia en el mercado sigue siendo fuerte a medida que las empresas apuntan tanto a los residentes como a los picos de demanda impulsados por el turismo.

Australia Occidental

Australia Occidental captura un 17% del mercado de agua embotellada de Australia y experimenta una creciente demanda respaldada por la minería, zonas industriales y poblaciones urbanas en crecimiento. Las condiciones climáticas cálidas aumentan la dependencia de la hidratación envasada, impulsando las ventas de formatos a granel y de porción individual. Las marcas de agua de manantial local ganan visibilidad debido a la fuerte obtención regional. La expansión minorista en áreas metropolitanas y remotas mejora el alcance del producto. Las tendencias de envases sostenibles influyen en cambios estratégicos entre los productores. El crecimiento del turismo y los eventos al aire libre a gran escala aumentan los niveles de consumo. La región mantiene una competencia saludable a medida que las marcas fortalecen la logística y la innovación de productos para satisfacer los requisitos de consumidores y comerciales en general.

Segmentaciones del Mercado:

Por Tipo de Producto

- Agua Sin Gas

- Agua Con Gas

- Agua Saborizada

- Agua Funcional

Por Tipo de Envase

- Botellas de PET

- Botellas de Vidrio

- Latas

- Otros

Por Canal de Distribución

- Supermercados & Hipermercados

- Tiendas de Conveniencia

- Venta Minorista en Línea

- Servicio de Alimentos

Por Usuario Final

- Hogar

- Comercial

- Institucional

- Hospitalidad

Por Geografía

- Nueva Gales del Sur

- Victoria

- Queensland

- Australia Occidental

Panorama Competitivo

El análisis del panorama competitivo en el mercado de agua embotellada de Australia presenta a los principales actores como Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater y Bickford’s Australia. Estas empresas compiten a través de sólidas redes de distribución, carteras de productos diversas e inversión activa en soluciones de embalaje sostenible. Las marcas líderes se centran en fortalecer las categorías de agua premium, funcional y con sabor para satisfacer la creciente demanda impulsada por la salud. Los productos de marca propia de los principales minoristas amplían el alcance del mercado mediante precios competitivos. Las empresas también mejoran la eficiencia de la cadena de suministro para apoyar la disponibilidad a nivel nacional. El creciente interés en el agua de manantial natural y los materiales ecológicos fomenta la innovación en las líneas de productos. El marketing estratégico, las asociaciones y la mejora de la visibilidad en el comercio minorista ayudan a las marcas a mantener la lealtad del cliente. El mercado en general sigue siendo altamente competitivo a medida que las empresas refinan la calidad del producto, expanden la penetración regional y aprovechan las plataformas de venta al por menor digitales para satisfacer los hábitos de hidratación del consumidor en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los Principales Actores

Desarrollos Recientes

- En julio de 2025, Asahi Beverages (propietario de marcas de agua de manantial como Cool Ridge) prometió más de AUD 1 millón en financiación a las organizaciones benéficas OzHarvest y Rural Aid, una señal de que Asahi está fortaleciendo el compromiso comunitario en medio del creciente escrutinio sobre la obtención de agua.

- En noviembre de 2024, Nestlé SA anunció planes para reorganizar sus actividades de agua y bebidas premium en un negocio global e independiente.

- En mayo de 2024, Coca-Cola Europacific Partners (Mount Franklin) detuvo la extracción de agua subterránea en su sitio de Perth Hills tras críticas sobre el uso del agua en medio de la sequía.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tipo de Embalaje, Canal de Distribución, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de productos de agua premium y funcional aumentará a medida que los consumidores prioricen la salud.

- La adopción de envases sostenibles y reciclables se expandirá entre las principales marcas.

- Las plataformas de venta digital impulsarán mayores compras de agua embotellada en línea a nivel nacional.

- Las inversiones en la obtención de agua de manantial local fortalecerán las cadenas de suministro regionales.

- Las marcas introducirán más opciones de hidratación con sabor y bajas en calorías para adaptarse a los cambios de estilo de vida.

- Las máquinas expendedoras inteligentes y las estaciones de recarga automatizadas mejorarán la accesibilidad del producto en áreas urbanas.

- El agua embotellada de marca privada ganará terreno debido a la fuerte demanda impulsada por el valor.

- Las asociaciones con gimnasios, cafés y lugares de hospitalidad mejorarán la visibilidad de la marca.

- Los patrones de consumo impulsados por el clima aumentarán la demanda en regiones más cálidas.

- Las innovaciones en botellas ligeras y materiales ecológicos darán forma al desarrollo futuro de productos.