Visión General del Mercado

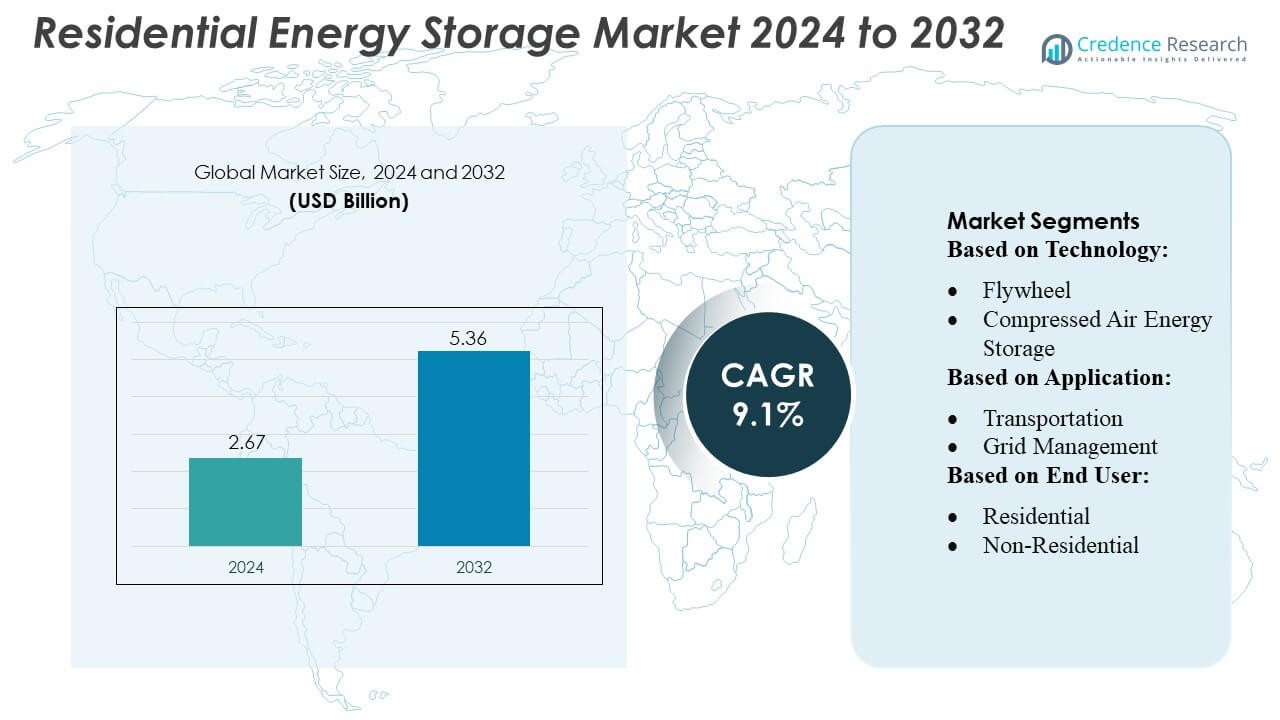

El tamaño del mercado de almacenamiento de energía residencial se valoró en USD 2.67 mil millones en 2024 y se anticipa que alcanzará USD 5.36 mil millones para 2032, con un CAGR del 9.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Almacenamiento de Energía Residencial 2024 |

USD 2.67 Mil Millones |

| Mercado de Almacenamiento de Energía Residencial, CAGR |

9.1% |

| Tamaño del Mercado de Almacenamiento de Energía Residencial 2032 |

USD 5.36 Mil Millones |

El mercado de almacenamiento de energía residencial es altamente competitivo, con actores clave como Showa Denko Materials Co., Ltd., Maxwell Technologies, Inc., The Furukawa Battery Co., Ltd., LG Chem, Langley Holdings plc, Electrovaya, GENERAL ELECTRIC, Ecoult, Saft y Altairnano impulsando la innovación y el crecimiento del mercado. Estas empresas se centran en mejorar la eficiencia de las baterías, el ciclo de vida y la integración con sistemas solares fotovoltaicos y hogares inteligentes, mientras expanden su presencia regional a través de asociaciones estratégicas y diversificación de productos. América del Norte lidera el mercado, manteniendo aproximadamente el 35% de la participación global, impulsada por la alta adopción de energía solar fotovoltaica, incentivos gubernamentales de apoyo y la creciente demanda de resiliencia energética y energía de respaldo. Los avances tecnológicos, la disminución de costos y la creciente conciencia del consumidor continúan fortaleciendo el liderazgo de América del Norte, mientras que las estrategias competitivas entre los fabricantes globales moldean el panorama en evolución y aceleran la adopción en Europa, Asia-Pacífico y otras regiones emergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de almacenamiento de energía residencial se valoró en USD 2.67 mil millones en 2024 y se proyecta que alcanzará USD 5.36 mil millones para 2032, creciendo a un CAGR del 9.1% durante el período de pronóstico.

- América del Norte lidera el mercado con aproximadamente el 35% de participación, respaldada por la alta adopción de energía solar fotovoltaica, incentivos gubernamentales y la creciente demanda de resiliencia energética y energía de respaldo. Europa y Asia-Pacífico siguen, con la creciente integración de energías renovables y la urbanización impulsando el crecimiento.

- Las baterías de ion de litio dominan el segmento tecnológico, representando la mayor participación debido a su alta eficiencia, larga vida útil y compatibilidad con sistemas solares residenciales. Las tecnologías electroquímicas y electromecánicas se están expandiendo gradualmente en aplicaciones de nicho.

- El crecimiento del mercado está impulsado por la disminución de los costos de las baterías, el aumento de las instalaciones solares residenciales, la integración de hogares inteligentes y los incentivos para la reducción de picos y la optimización de costos energéticos.

- Los altos costos iniciales de inversión, las preocupaciones de seguridad y las variaciones regulatorias siguen siendo restricciones clave, mientras que las estrategias competitivas y la innovación entre los principales actores aceleran la adopción en todas las regiones.

Análisis de Segmentación del Mercado:

Por Tecnología

El segmento electroquímico, particularmente las baterías de iones de litio, domina el mercado de almacenamiento de energía residencial, capturando más del 60% de la participación tecnológica. La alta densidad energética, el largo ciclo de vida y la disminución de costos de las baterías de iones de litio impulsan su adopción generalizada en configuraciones residenciales. Otras tecnologías como las baterías de plomo-ácido y de flujo sirven aplicaciones de nicho debido a su menor eficiencia o mayores necesidades de mantenimiento. Las tecnologías emergentes como la sal fundida y los materiales de cambio de fase están ganando atención para el almacenamiento de larga duración, pero la preferencia del mercado sigue siendo con los iones de litio debido a su fiabilidad probada, escalabilidad y compatibilidad con los sistemas solares fotovoltaicos.

- Por ejemplo, The Furukawa Battery Co., Ltd. Bajo condiciones recomendadas (25 °C, profundidad de descarga del 70 %), el modelo UB‑1000 está calificado para aproximadamente 4,500 ciclos, y el modelo UB‑50‑12 para unos 4,000 ciclos.

Por Aplicación

La gestión de la red lidera el segmento de aplicación, representando aproximadamente el 55% de la cuota de mercado, ya que el almacenamiento de energía residencial apoya cada vez más la reducción de picos, el equilibrio de carga y los programas de respuesta a la demanda. Aunque las aplicaciones de transporte, como la integración de vehículos eléctricos, están en expansión, su penetración en sistemas residenciales sigue siendo limitada. La creciente adopción de redes inteligentes y recursos energéticos distribuidos fortalece aún más la prominencia de la gestión de la red. Los consumidores están invirtiendo en soluciones de almacenamiento para mejorar la seguridad energética, optimizar los costos de electricidad y participar en programas de incentivos impulsados por las empresas de servicios públicos, reforzando la gestión de la red como la principal aplicación residencial.

- Por ejemplo, el sistema LG ESS Home 5 (otra variante) muestra una capacidad nominal de batería de 15.8 kWh, con una capacidad utilizable de 14.4 kWh bajo condiciones estándar.

Por Usuario Final

El segmento de usuarios finales residenciales mantiene una posición dominante, representando casi el 70% del mercado. El aumento de los costos de electricidad, la creciente adopción de energía solar fotovoltaica y los incentivos gubernamentales para el almacenamiento de energía en el hogar impulsan el despliegue residencial. Los segmentos no residenciales, incluidos los usuarios comerciales e industriales, están creciendo pero aún rezagados debido a la mayor complejidad y costo del sistema. Las empresas de servicios públicos también despliegan almacenamiento residencial para el soporte de la red distribuida, sin embargo, los clientes residenciales siguen siendo el principal motor de crecimiento, aprovechando la autonomía energética, la energía de respaldo y el ahorro de costos. Los avances tecnológicos en soluciones de almacenamiento compactas y modulares aceleran aún más la penetración del mercado entre los propietarios de viviendas.

Principales Impulsores del Crecimiento

Aumento de la Adopción de Sistemas Solares Fotovoltaicos

El rápido aumento en las instalaciones residenciales de sistemas solares fotovoltaicos (PV) es un impulsor principal para la adopción de almacenamiento de energía. Los propietarios de viviendas están invirtiendo cada vez más en soluciones de almacenamiento para almacenar el exceso de energía solar, reducir la dependencia de la red y optimizar los costos de electricidad. Los avances tecnológicos en sistemas de baterías de iones de litio y otros, junto con incentivos y reembolsos gubernamentales, hacen que los sistemas de almacenamiento sean más accesibles. La integración con sistemas de gestión de energía para el hogar inteligente mejora aún más la usabilidad, impulsando el crecimiento del mercado tanto en regiones desarrolladas como emergentes.

- Por ejemplo, el sistema de almacenamiento de GKN Hydrogen ha demostrado supuestamente más de 7,000 ciclos de carga/descarga con un 99% de eficiencia, y puede preservar el hidrógeno almacenado en hidruro metálico “sin degradación por hasta 30 años.

Ahorro de Costos Energéticos y Reducción de Picos

El almacenamiento de energía residencial permite a los propietarios reducir las facturas de electricidad mediante el recorte de picos y el desplazamiento de cargas. Los consumidores pueden almacenar energía durante las horas de menor demanda, cuando las tarifas eléctricas son más bajas, y utilizarla durante los períodos de mayor demanda, optimizando los costos de energía. Las crecientes tarifas eléctricas y las políticas de precios según el tiempo de uso fomentan la adopción. El almacenamiento de energía también permite a los propietarios participar en programas de respuesta a la demanda, creando beneficios económicos adicionales. Estos incentivos financieros y oportunidades de optimización de costos continúan acelerando el despliegue de sistemas de almacenamiento residencial a nivel mundial.

- Por ejemplo, Electrovaya logró la certificación UL2580 para 448 modelos distintos de sistemas de baterías, cubriendo sistemas de 24 V, 36 V y 48 V de ion de litio.

Resiliencia de la Red y Energía de Respaldo

El aumento en la frecuencia de cortes de energía y la inestabilidad de la red ha incrementado la demanda de almacenamiento de energía residencial como una solución de respaldo confiable. Los propietarios priorizan el suministro ininterrumpido de energía durante emergencias, desastres naturales o apagones. Los sistemas de almacenamiento avanzados proporcionan electricidad estable para los electrodomésticos críticos del hogar mientras apoyan la resiliencia de la red. Este impulsor se refuerza con la creciente conciencia sobre los impactos del cambio climático y las preocupaciones sobre la seguridad energética. Las empresas de servicios públicos también están promoviendo el almacenamiento residencial para mejorar la confiabilidad de la red distribuida, impulsando aún más la expansión del mercado.

Tendencias Clave y Oportunidades

Integración con Sistemas de Hogar Inteligente y IoT

El almacenamiento de energía residencial se integra cada vez más con tecnologías de hogar inteligente e Internet de las Cosas (IoT), permitiendo la monitorización y gestión de energía en tiempo real. Los propietarios pueden optimizar el consumo, controlar remotamente el uso de la batería y automatizar las operaciones de almacenamiento. Esta tendencia mejora la eficiencia del sistema y la conveniencia del usuario, creando nuevas oportunidades de mercado. Se espera que las asociaciones entre fabricantes de baterías, proveedores de energía solar y empresas de tecnología de hogar inteligente se expandan, impulsando la innovación y la adopción.

- Por ejemplo, la inversión continua de GE en conversión de energía e integración de almacenamiento. La hoja de datos de 2025 muestra que la solución FLEXINVERTER BESS admite hasta 1,500 Vdc de entrada, con una capacidad de corriente de entrada de CC de hasta 4200 A (a 25 °C) y puede generar hasta 4.4 MVA de potencia CA en un formato estándar de contenedor ISO de 20 pies.

Disminución de Costos de Baterías y Avances Tecnológicos

Las mejoras continuas en la tecnología de baterías, particularmente en los sistemas de ion de litio, y las reducciones en los costos de producción están creando oportunidades para una adopción residencial generalizada. La mayor densidad de energía, el ciclo de vida más largo y las capacidades de carga más rápida hacen que los sistemas sean más atractivos para los propietarios. Se espera que tecnologías emergentes como las baterías de estado sólido y las baterías de flujo mejoren aún más el rendimiento. Las soluciones rentables combinadas con subsidios gubernamentales y opciones de financiamiento permiten que más hogares adopten el almacenamiento de energía residencial, ampliando el potencial del mercado.

- Por ejemplo, los sistemas basados en UltraBattery de Ecoult han operado durante más de 20,000 ciclos sin pérdida significativa de capacidad bajo condiciones que implican carga/descarga frecuente.

Emergencia de Plantas de Energía Virtuales (VPPs)

Los sistemas de almacenamiento de energía residencial se aprovechan cada vez más en redes de plantas de energía virtuales, agregando almacenamiento distribuido para apoyar la gestión de la red. Esto presenta oportunidades para que los propietarios moneticen la energía almacenada mientras contribuyen a la estabilidad de la red. Las empresas de servicios públicos y los proveedores de servicios energéticos están promoviendo la participación en VPP a través de incentivos y esquemas de precios dinámicos. El desarrollo de VPP mejora el caso de negocio para el almacenamiento residencial, fomentando la adopción y creando un ecosistema de mercado escalable tanto para proveedores de tecnología como para consumidores.

Desafíos Clave

Altos Costos Iniciales de Inversión

A pesar de la disminución de los precios de las baterías, los sistemas de almacenamiento de energía residencial aún requieren una inversión inicial significativa, limitando la adopción en mercados sensibles al precio. Los costos de instalación, mantenimiento e integración con infraestructura solar o de red existente pueden ser prohibitivos para muchos hogares. La falta de conocimiento sobre esquemas de financiamiento o incentivos limita aún más la penetración en el mercado. Los fabricantes y los responsables de políticas deben abordar la asequibilidad mediante la reducción de costos, opciones de arrendamiento y subsidios específicos para expandir la adopción y superar esta barrera.

Preocupaciones Tecnológicas y de Seguridad

La seguridad, eficiencia y degradación de las baterías siguen siendo desafíos críticos para los sistemas de almacenamiento de energía residencial. Problemas como el escape térmico, el ciclo de vida limitado y las pérdidas de energía pueden afectar el rendimiento y la confianza del usuario. Además, la integración con la infraestructura de la red y las diversas regulaciones locales crean complejidades técnicas. La investigación continua, los estándares de seguridad estrictos y el monitoreo confiable del sistema son esenciales para abordar estas preocupaciones, asegurando la confianza del consumidor y fomentando el crecimiento sostenible del mercado.

Análisis Regional

América del Norte

América del Norte ocupa una posición dominante en el mercado de almacenamiento de energía residencial, capturando aproximadamente el 35% de la cuota de mercado global en 2024. El crecimiento es impulsado por la adopción generalizada de sistemas solares fotovoltaicos residenciales, incentivos gubernamentales de apoyo y precios de electricidad según el tiempo de uso. Los propietarios de viviendas despliegan cada vez más sistemas de almacenamiento de iones de litio para el recorte de picos, energía de respaldo e integración con tecnologías de hogares inteligentes. Los frecuentes cortes de energía y la necesidad de resiliencia energética aumentan aún más la demanda. EE.UU. lidera la región, seguido por Canadá, con las empresas de servicios públicos y los consumidores privados impulsando la adopción a gran escala. Los avances tecnológicos y la disminución de los costos de las baterías continúan fortaleciendo el liderazgo del mercado de América del Norte.

Europa

Europa representa aproximadamente el 28% del mercado global de almacenamiento de energía residencial, impulsado por políticas de energía renovable, incentivos financieros y altas tarifas eléctricas. Alemania, el Reino Unido, Francia y los Países Bajos lideran la adopción con una amplia penetración de energía solar fotovoltaica y programas de tarifas de alimentación. Las baterías de iones de litio dominan debido a su eficiencia energética y larga vida útil, mientras que tecnologías emergentes como las baterías de flujo y térmicas ganan tracción en nichos específicos. El almacenamiento residencial apoya la estabilidad de la red, el recorte de picos y la autonomía energética. Las iniciativas de plantas de energía virtual y los sistemas de gestión energética inteligente crean oportunidades de crecimiento adicionales, posicionando a Europa como un mercado regional clave con fuerte apoyo regulatorio y adopción tecnológica.

Asia-Pacífico

Asia-Pacífico representa alrededor del 25% del mercado global de almacenamiento de energía residencial, mostrando la tasa de crecimiento más rápida a nivel mundial. La fuerte adopción en China, Japón, Corea del Sur y Australia está impulsada por la urbanización, el aumento de la demanda de electricidad y políticas gubernamentales de apoyo que promueven sistemas solares más almacenamiento. Las baterías de iones de litio dominan debido a su eficiencia de costos, confiabilidad y capacidades de integración con energía solar fotovoltaica residencial. Las soluciones de almacenamiento se utilizan cada vez más para la independencia energética, la carga de vehículos eléctricos y el soporte de la red. La disminución de los costos de las baterías, los avances tecnológicos y los esquemas de financiamiento favorables aceleran aún más la adopción, haciendo de Asia-Pacífico un mercado en rápida expansión con un potencial de crecimiento a largo plazo significativo.

América Latina

América Latina contribuye aproximadamente con 6% del mercado global de almacenamiento de energía residencial, con Brasil, México y Chile como principales adoptantes. El crecimiento del mercado es impulsado por el aumento de los costos de electricidad, la infraestructura de red poco confiable en áreas remotas y los incentivos para energías renovables. Los sistemas de almacenamiento residencial se utilizan principalmente para energía de respaldo, cambio de carga y optimización de costos de energía. Las baterías de iones de litio son la tecnología preferida, mientras que las soluciones térmicas y de plomo-ácido atienden necesidades regionales específicas. El creciente conocimiento sobre la eficiencia energética y la expansión de la penetración de energía solar fotovoltaica presentan oportunidades de crecimiento significativas, aunque la adopción sigue limitada por la asequibilidad y las opciones de financiamiento limitadas en varios países.

Oriente Medio y África

La región de Oriente Medio y África posee casi 6% de la cuota de mercado global, con la adopción concentrada en los EAU, Arabia Saudita, Sudáfrica y Egipto. El almacenamiento de energía residencial está impulsado por el aumento de los costos de energía, el suministro intermitente de la red y las iniciativas gubernamentales que promueven la integración de energías renovables. Los sistemas de iones de litio dominan, proporcionando energía de respaldo confiable y apoyando instalaciones solares fotovoltaicas. La independencia energética, la demanda de energía ininterrumpida y los subsidios favorables aceleran la adopción. A pesar de los desafíos de infraestructura y costo, se espera que el despliegue de almacenamiento residencial crezca de manera constante, impulsado por el apoyo político, las inversiones privadas y el creciente conocimiento sobre la resiliencia y sostenibilidad energética tanto en áreas urbanas como fuera de la red.

Segmentaciones del Mercado:

Por Tecnología:

- Volante de inercia

- Almacenamiento de Energía de Aire Comprimido

Por Aplicación:

- Transporte

- Gestión de la Red

Por Usuario Final:

- Residencial

- No Residencial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Los actores del mercado de almacenamiento de energía residencial incluyen a Showa Denko Materials Co., Ltd., Maxwell Technologies, Inc., The Furukawa Battery Co., Ltd., LG Chem, Langley Holdings plc, Electrovaya, GENERAL ELECTRIC, Ecoult, Saft y Altairnano. El mercado de almacenamiento de energía residencial es altamente competitivo, caracterizado por la rápida innovación tecnológica, la disminución de los costos de las baterías y la creciente integración con sistemas solares fotovoltaicos residenciales. Las empresas compiten en eficiencia del sistema, densidad energética, rendimiento del ciclo de vida y compatibilidad con soluciones de gestión de hogares inteligentes y redes. Las iniciativas estratégicas como asociaciones, fusiones y diversificación de productos son comunes para fortalecer la presencia en el mercado y el alcance regional. La innovación en soluciones de almacenamiento compactas, modulares y escalables está impulsando la diferenciación. Además, las políticas gubernamentales de apoyo, los subsidios y los programas de incentivos energéticos intensifican aún más la competencia, obligando a los fabricantes a mejorar continuamente el rendimiento, la seguridad y la fiabilidad para capturar una mayor cuota del creciente mercado de almacenamiento de energía residencial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Showa Denko Materials Co., Ltd.

- Maxwell Technologies, Inc.

- The Furukawa Battery Co., Ltd.

- LG Chem

- Langley Holdings plc

- Electrovaya

- GENERAL ELECTRIC

- Ecoult

- Saft

- Altairnano

Desarrollos Recientes

- En mayo de 2025, NTPC Green Energy (NGEL) lanzó una licitación de ingeniería, adquisición y construcción (EPC) para un sistema de almacenamiento de energía en baterías (BESS) de 250 MW/1,000 MWh en su planta térmica de Kayamkulam en Kerala. El proyecto tiene como objetivo mejorar la estabilidad de la red al integrar un sistema de almacenamiento de baterías a gran escala, crucial para equilibrar fuentes de energía renovable intermitentes.

- En mayo de 2025, CATL anunció el TENER Stack, un sistema de almacenamiento de energía de 9MWh diseñado para ser más eficiente, seguro y fácil de transportar que las tecnologías anteriores. Las características clave incluyen un aumento del 45% en la utilización del volumen y un incremento del 50% en la densidad energética en comparación con los sistemas tradicionales, junto con medidas de seguridad mejoradas.

- En septiembre de 2024, Eaton y Tesla anunciaron una colaboración para mejorar los sistemas de energía doméstica integrando el Powerwall de Tesla con los interruptores inteligentes AbleEdge™ de Eaton. Esta asociación tiene como objetivo facilitar a los propietarios e instaladores la implementación de una gestión inteligente de cargas, que optimiza el uso de energía y extiende la energía de respaldo durante cortes de la red.

- En junio de 2024, ABB introdujo el ReliaHome Smart Panel que permitirá a los propietarios tomar el control de su uso de energía al proporcionar los conocimientos necesarios para ahorrar energía y costos. Desarrollada en colaboración con el socio de software Lumin, esta solución innovadora simplifica la coordinación de los activos energéticos del hogar, ofreciendo una optimización energética mejorada, programación de circuitos y capacidades de control en tiempo real.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de sistemas de almacenamiento de energía residencial seguirá aumentando con el crecimiento de las instalaciones de energía solar fotovoltaica.

- Las baterías avanzadas de iones de litio y las tecnologías emergentes impulsarán mejoras en eficiencia y fiabilidad.

- La integración con sistemas de hogares inteligentes e IoT mejorará la gestión de energía y la conveniencia para el usuario.

- La optimización de costos de energía y la reducción de picos seguirán siendo un incentivo importante para los propietarios.

- Las plantas de energía virtuales y los programas de apoyo a la red ampliarán las oportunidades para el almacenamiento residencial.

- La disminución de los costos de las baterías hará que los sistemas de almacenamiento sean más accesibles para un rango más amplio de consumidores.

- La energía de respaldo y la resiliencia energética influirán cada vez más en las decisiones de compra.

- Los incentivos gubernamentales y las políticas de energía renovable seguirán apoyando el crecimiento del mercado.

- Las soluciones de almacenamiento modulares y escalables ganarán preferencia en configuraciones domésticas diversas.

- La adopción regional en Asia-Pacífico, América Latina y Medio Oriente crecerá rápidamente junto con América del Norte y Europa.