Visión General del Mercado

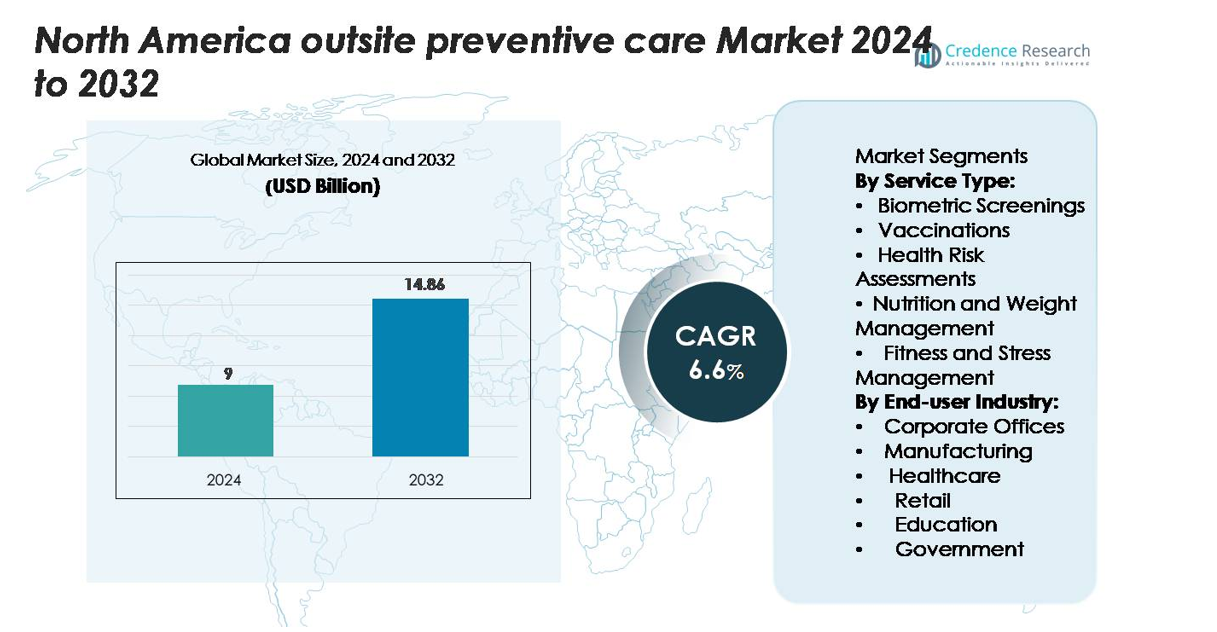

El mercado de atención preventiva in situ en América del Norte alcanzó los 9 mil millones de USD en 2024. Se proyecta que el mercado toque los 14.86 mil millones de USD para 2032, impulsado por la adopción constante de programas de bienestar en el lugar de trabajo. Se espera que el sector crezca a una tasa compuesta anual (CAGR) del 6.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Atención Preventiva In Situ en América del Norte 2024 |

USD 9 mil millones |

| Mercado de Atención Preventiva In Situ en América del Norte, CAGR |

6.6% |

| Tamaño del Mercado de Atención Preventiva In Situ en América del Norte 2032 |

USD 14.86 mil millones |

Los principales proveedores en el mercado de atención preventiva in situ en América del Norte se centran en exámenes biométricos, programas de salud mental, coaching de bienestar y servicios integrados de clínicas in situ para grandes empleadores. Los principales proveedores fortalecen su presencia a través de plataformas basadas en datos, modelos de atención híbrida y soluciones escalables de salud laboral que apoyan la prevención de enfermedades crónicas y la mejora de la productividad. Estados Unidos lidera el mercado regional con una participación del 78%, respaldado por una fuerte inversión de los empleadores y la adopción generalizada de infraestructura de bienestar in situ. Canadá sigue con una creciente adopción en organizaciones corporativas y del sector público, mientras que México muestra un crecimiento temprano impulsado por grandes conglomerados manufactureros.

Perspectivas del Mercado

- El mercado de atención preventiva in situ en América del Norte alcanzó los 9 mil millones de USD en 2024 y se establecerá en 14.86 mil millones de USD para 2032 con un CAGR del 6.6%.

- El creciente enfoque de los empleadores en la detección temprana de riesgos impulsa una fuerte demanda de exámenes biométricos, que lideran el segmento de tipo de servicio con una participación del 38%.

- Las herramientas de bienestar digital, los modelos de atención híbrida in situ-virtual y los programas de salud mental configuran las principales tendencias del mercado, aumentando la participación y la escalabilidad de los programas.

- La competencia se intensifica a medida que los principales proveedores expanden clínicas integradas in situ, plataformas analíticas y servicios de prevención de lesiones en los sectores corporativo, manufacturero y de atención médica.

- Estados Unidos domina con una participación regional del 78%, seguido por Canadá con un 19%, mientras que México tiene un 3%, respaldado por el crecimiento en centros industriales y lugares de trabajo multinacionales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Servicio

Las evaluaciones biométricas ocupan la posición dominante con una participación del 38%, impulsadas por la fuerte demanda de los empleadores para la detección temprana de riesgos y datos de salud básicos. Las empresas dependen de estas evaluaciones para rastrear indicadores de enfermedades crónicas y reducir costosos reclamos de emergencia. Las vacunas crecen a medida que las empresas apuntan a programas de control de infecciones, mientras que las evaluaciones de riesgos de salud apoyan la planificación de bienestar personalizada. La nutrición y el manejo del peso ganan terreno en los lugares de trabajo con altos perfiles de riesgo metabólico. Los servicios de acondicionamiento físico y manejo del estrés se expanden a medida que los empleadores abordan el agotamiento y las necesidades de salud mental. Los incentivos de seguros en aumento y la integración clínica en el lugar continúan fortaleciendo la adopción en todas las líneas de servicio.

- Por ejemplo, Johnson & Johnson informa que su plataforma “Healthy & Me” registró más de 75 mil millones de pasos a través de rastreadores digitales en toda su base global de empleados, y logró una reducción en el uso de tabaco de ~12 % a entre 3 – 4 % después de integrar programas biométricos y de evaluación de riesgos.

Por Industria de Usuario Final

Las oficinas corporativas lideran el mercado con una participación del 42%, respaldadas por grandes bases de empleados y una alta inversión en infraestructura de bienestar. Los empleadores buscan reducir el ausentismo y aumentar la productividad a través de programas de atención rutinaria en el lugar. Los sitios de manufactura adoptan servicios preventivos para reducir lesiones en el lugar de trabajo y apoyar el acceso a la salud basado en turnos. Las instalaciones de salud amplían el uso para gestionar la fatiga de la fuerza laboral y las necesidades de cumplimiento. Los sectores de retail y educación adoptan modelos flexibles en el lugar para el personal disperso. Las agencias gubernamentales muestran un crecimiento constante a medida que los presupuestos de bienestar se fortalecen en instituciones federales y estatales.

- Por ejemplo, ABB incorpora diseño ergonómico y análisis de factores humanos en sus soluciones industriales, como diseños de salas de control y sistemas de automatización, para ayudar a mejorar la seguridad y el bienestar del operador en entornos de fábricas y procesos.

Principales Impulsores del Crecimiento

Aumento del Enfoque de los Empleadores en la Salud y Productividad de la Fuerza Laboral

Los empleadores en toda América del Norte ahora priorizan el cuidado preventivo para reducir los crecientes costos de atención médica y mejorar el rendimiento a largo plazo de los empleados. Muchas organizaciones informan un aumento en los riesgos de enfermedades crónicas entre los trabajadores, lo que fortalece la demanda de evaluaciones en el lugar, asesoramiento y programas de intervención temprana. Las empresas adoptan estos servicios para reducir el ausentismo, aumentar la energía de la fuerza laboral y mantener la continuidad operativa. El cuidado preventivo también apoya una mejor moral, reduce la rotación de personal y mejora la satisfacción laboral en entornos de alto estrés. Las grandes corporaciones integran clínicas en el lugar para mejorar la accesibilidad de los empleados y reducir el tiempo dedicado a visitas médicas fuera del sitio. A medida que los empleadores vinculan los resultados de bienestar con las métricas de rendimiento, la inversión en programas preventivos crece aún más. Este cambio ayuda a las organizaciones a construir una fuerza laboral más resistente y saludable mientras obtienen ganancias medibles en productividad.

- Por ejemplo, IBM informó que su programa de bienestar digital y atención preventiva procesó más de 2,000,000 de registros individuales de compromiso con la salud en un solo año, lo que permitió la identificación temprana de riesgos metabólicos y cardiovasculares entre los grupos de empleados.

Expansión de Incentivos de Seguros y Modelos de Atención Basados en el Valor

Los proveedores de seguros ahora alientan a las empresas a utilizar servicios preventivos en el lugar mediante descuentos en primas y una mejor cobertura para programas de detección temprana de riesgos. Los modelos de atención basados en el valor recompensan a los empleadores por reducir las reclamaciones de atención médica a largo plazo, haciendo que los servicios preventivos sean financieramente atractivos. Las aseguradoras consideran las evaluaciones biométricas, las evaluaciones de riesgos y las campañas de vacunación como herramientas esenciales para minimizar eventos de emergencia costosos y complicaciones de enfermedades crónicas. Muchas empresas reciben incentivos estructurados por adoptar programas de entrenamiento en salud y gestión del estilo de vida. A medida que las aseguradoras se orientan hacia el control preventivo de costos, la demanda de soluciones en el lugar se fortalece tanto en organizaciones pequeñas como grandes. Esta tendencia acelera la adopción en industrias que enfrentan reclamaciones médicas elevadas o grupos de empleados de alto riesgo. La creciente colaboración entre pagadores y clínicas en el lugar de trabajo continúa impulsando la adopción preventiva hacia adelante.

- Por ejemplo, Omada Health—en asociación con Cigna, Kaiser Permanente y otras aseguradoras importantes—informó haber inscrito a más de 1,000,000 de miembros en sus programas de atención preventiva y gestión crónica, con biomarcadores digitales registrados en intervalos de alta resolución para respaldar los modelos de reembolso de aseguradoras.

Crecimiento de Programas de Salud Mental, Manejo del Estrés y Estilo de Vida

El aumento de preocupaciones de salud mental y agotamiento en el lugar de trabajo impulsa fuertemente la adopción de servicios preventivos en el lugar. Los empleadores ven un aumento en los casos de estrés, ansiedad y fatiga, especialmente en entornos corporativos, de manufactura y de atención médica. Este cambio incrementa la necesidad de asesoramiento en el lugar, entrenamiento en resiliencia, programas de manejo del estrés e iniciativas de acondicionamiento físico. Las organizaciones adoptan modelos de bienestar holístico que integran el bienestar físico y mental para apoyar la estabilidad a largo plazo de los empleados. Los modelos de trabajo híbridos también impulsan la demanda de programas preventivos flexibles que aborden problemas de estilo de vida como el mal sueño, el desequilibrio de peso y la baja actividad física. Las empresas invierten en estos programas para fortalecer la salud emocional, la cultura organizacional y el compromiso de la fuerza laboral. A medida que la salud mental se convierte en una prioridad estratégica empresarial, los proveedores de servicios preventivos amplían sus ofertas para incluir entrenamiento en mindfulness, evaluaciones ergonómicas y planes de bienestar personalizados que mejoran el funcionamiento diario.

Tendencias y Oportunidades Clave

Atención Preventiva Habilitada por Tecnología y Perspectivas de Salud Basadas en Datos

Las herramientas digitales ahora mejoran la atención preventiva en el lugar al permitir el monitoreo de salud en tiempo real, la clasificación automática de riesgos y planes de intervención personalizados. Dispositivos portátiles, aplicaciones móviles y análisis basados en IA ayudan a las empresas a identificar riesgos de salud tempranos y adaptar estrategias de bienestar a grupos específicos de empleados. Los proveedores integran tableros digitales para rastrear datos biométricos y el compromiso también fortalece los modelos en el lugar al ofrecer opciones de atención híbrida que combinan tendencias virtuales y físicas, ayudando a los empleadores a medir los resultados de los programas y refinar futuras inversiones. Expansión de servicios de telemedicina. Esta integración crea oportunidades para el monitoreo continuo, una mayor participación en los programas y una mayor accesibilidad para empleados remotos o por turnos. A medida que crece la adopción de tecnología, la atención preventiva en el lugar se vuelve más escalable y rentable para organizaciones de todos los tamaños.

- Por ejemplo, Fitbit ha informado que ha analizado más de 22 mil millones de horas de datos de seguimiento del sueño, lo que apoya directamente el desarrollo de funciones avanzadas de atención preventiva, como su sistema de clasificación de Perfil de Sueño.

Creciente Adopción de Clínicas Integradas In Situ y Centros de Bienestar Multiespecialidad

Las organizaciones establecen cada vez más clínicas integradas in situ que combinan atención médica, apoyo a la salud mental, programas de estilo de vida, vacunaciones y asesoramiento sobre enfermedades crónicas bajo un mismo techo. Estos centros multiespecialidad mejoran la conveniencia y fomentan una mayor participación de los empleados en programas preventivos. Los empleadores ven los modelos integrados como inversiones a largo plazo que reducen la dependencia médica externa y mejoran la detección temprana de problemas de salud. Los proveedores también amplían los servicios para incluir asesoramiento nutricional, fisioterapia, manejo del estrés y evaluaciones ergonómicas. Este ecosistema crea oportunidades de crecimiento significativas para los proveedores que ofrecen plataformas de servicio completo y modelos de atención coordinada. Las empresas con grandes plantillas o personal disperso adoptan centros de servicios múltiples para garantizar una entrega de atención consistente y un fuerte compromiso de la fuerza laboral. El auge de los ecosistemas de bienestar integrados posiciona la atención preventiva in situ como un elemento central de las estrategias de salud corporativa futuras.

- Por ejemplo, Premise Health atiende a millones de miembros en más de 800 centros de bienestar, demostrando una fuerte utilización de modelos de clínicas de servicios múltiples.

Oportunidad en Industrias de Alto Riesgo que Buscan Prevención de Lesiones y Estabilidad Laboral

Los sectores de manufactura, logística, comercio minorista y atención médica muestran un creciente interés en la atención preventiva in situ debido a las altas tasas de lesiones, la fatiga por turnos y los riesgos ergonómicos. Estas industrias necesitan un monitoreo continuo del esfuerzo físico, la salud musculoesquelética y las condiciones metabólicas. Los proveedores ofrecen programas específicos como capacitación ergonómica, sesiones de fortalecimiento, talleres de prevención de lesiones y fisioterapia in situ para reducir los accidentes laborales. Las empresas utilizan estos servicios para proteger la productividad, extender la longevidad de los empleados y reducir las reclamaciones de compensación laboral. Esta demanda abre fuertes oportunidades para los proveedores de atención preventiva especializados en salud ocupacional. A medida que aumentan las escaseces de mano de obra en industrias físicamente exigentes, los empleadores fortalecen los programas preventivos para retener a los trabajadores calificados y mantener una producción operativa consistente.

Desafíos Clave

Altos Costos de Implementación y Adopción Limitada Entre Pequeñas Empresas

Mientras que las grandes corporaciones invierten en atención preventiva in situ, las organizaciones pequeñas y medianas luchan con los altos costos iniciales. Establecer clínicas in situ, contratar personal especializado y mantener el equipo a menudo excede los presupuestos de los empleadores más pequeños. Muchos dependen de iniciativas básicas de bienestar en lugar de programas preventivos estructurados. El espacio limitado, las restricciones de recursos y las bajas economías de escala también ralentizan la adopción. Los proveedores intentan ofrecer servicios in situ modulares o compartidos, pero persisten las brechas de cobertura. La barrera de costos restringe la expansión del mercado y reduce el acceso para millones de empleados de pequeñas empresas. Sin incentivos financieros fuertes o modelos subsidiados, la adopción en empresas más pequeñas continuará creciendo a un ritmo más lento, creando disparidades en el acceso a la atención preventiva en toda la fuerza laboral.

Baja Participación de los Empleados y Preocupaciones de Privacidad en los Programas Preventivos

A pesar de las inversiones de los empleadores, muchos empleados dudan en participar en programas de salud en el lugar de trabajo debido a preocupaciones de privacidad y miedo al mal uso de los datos. Los trabajadores temen que los datos biométricos se compartan con empleadores o aseguradoras, lo que reduce las tasas de participación en exámenes y evaluaciones de riesgo. Algunos empleados también muestran poco interés en actividades de bienestar debido a limitaciones de tiempo, falta de conciencia o estigma percibido en torno a la participación en salud mental. Estos problemas limitan la efectividad de los programas preventivos y reducen los resultados medibles. Los proveedores deben invertir en marcos sólidos de privacidad de datos, comunicación transparente y herramientas de participación personalizadas para generar confianza. Sin abordar estas preocupaciones, los niveles de participación pueden estancarse y debilitar el impacto a largo plazo del programa.

Análisis Regional

Estados Unidos

Estados Unidos domina el mercado de atención preventiva en el lugar de trabajo de América del Norte con una participación del 78%, respaldada por un fuerte gasto de los empleadores en programas de bienestar, manejo de enfermedades crónicas y salud mental. Las grandes corporaciones adoptan clínicas en el lugar para reducir las reclamaciones médicas y aumentar la productividad de la fuerza laboral. La alta prevalencia de obesidad, estrés y riesgos relacionados con el estilo de vida fortalece la demanda de exámenes biométricos, vacunaciones y evaluaciones de salud estructuradas. Las empresas estadounidenses también lideran la integración de herramientas digitales, telemedicina y plataformas de bienestar basadas en datos en los entornos laborales. La expansión de incentivos de seguros, el enfoque regulatorio en la atención preventiva y el creciente conocimiento de la salud de la fuerza laboral continúan reforzando la posición de liderazgo del país.

Canadá

Canadá tiene una participación de mercado del 19%, impulsada por la creciente adopción de servicios preventivos por parte de los empleadores en lugares de trabajo corporativos, manufactureros y del sector público. Las organizaciones se centran en la detección temprana de enfermedades crónicas y en el mejoramiento del bienestar de la fuerza laboral debido a las crecientes presiones de utilización de la atención médica. La demanda crece para vacunaciones, programas ergonómicos y apoyo a la salud mental en oficinas y sitios industriales. Los empleadores canadienses también invierten en modelos preventivos híbridos que combinan servicios en el lugar con plataformas de bienestar virtuales. El énfasis del gobierno en la salud pública y las fuertes regulaciones de seguridad en el lugar de trabajo fomentan aún más la adopción preventiva. A medida que aumentan el estrés laboral y los riesgos de enfermedades crónicas, Canadá amplía su inversión en soluciones de atención estructurada en el lugar.

México

México representa un 3% de participación, reflejando una adopción en etapa inicial de la atención preventiva en el lugar en comparación con el resto de América del Norte. Las grandes plantas manufactureras y las corporaciones multinacionales lideran la demanda, enfocándose en la prevención de lesiones, manejo de la fatiga y reducción de riesgos crónicos. Los empleadores en los sectores automotriz, electrónico y logístico introducen exámenes biométricos, orientación nutricional y programas de acondicionamiento físico en el lugar de trabajo para mejorar la estabilidad del trabajador. La adopción sigue siendo más lenta entre las pequeñas y medianas empresas debido a restricciones presupuestarias. Sin embargo, el aumento de los costos de atención médica y la creciente conciencia de los beneficios de la atención preventiva atraen inversiones. Las regiones urbanas con actividad industrial en expansión muestran el mayor potencial de crecimiento para los programas de bienestar en el lugar.

Segmentaciones del Mercado:

Por Tipo de Servicio:

- Exámenes Biométricos

- Vacunaciones

- Evaluaciones de Riesgo de Salud

- Nutrición y Manejo de Peso

- Condición Física y Manejo del Estrés

Por Industria de Usuario Final:

- Oficinas Corporativas

- Manufactura

- Salud

- Venta al Por Menor

- Educación

- Gobierno

Por Geografía

Panorama Competitivo

El panorama competitivo en el mercado de atención preventiva in situ de América del Norte presenta una mezcla de proveedores de bienestar especializados, operadores de clínicas in situ, empresas de salud ocupacional y plataformas de salud digital. Los principales actores compiten ampliando las evaluaciones biométricas, el apoyo a la salud mental, el coaching de estilo de vida y los servicios de clínicas integradas adaptados a grandes fuerzas laborales corporativas e industriales. Los proveedores fortalecen su posición a través de plataformas de bienestar basadas en datos, herramientas de monitoreo remoto y modelos preventivos híbridos que combinan la participación in situ y virtual. Las empresas se enfocan en mejorar las tasas de participación, mejorar los planes de atención personalizados y ofrecer reducciones medibles en las reclamaciones de salud. Las asociaciones estratégicas con aseguradoras, empresas de tecnología y grandes empleadores ayudan a los proveedores a escalar programas en múltiples lugares de trabajo. A medida que crece la demanda de soluciones para la salud mental, evaluaciones ergonómicas y gestión de riesgos crónicos, las empresas amplían sus ofertas para cubrir necesidades físicas, emocionales y de estilo de vida. La innovación continua en análisis, integración de telesalud e informes de resultados sigue siendo esencial para mantener la ventaja competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- QuadMed (parte de Quad/Graphics)

- Worksite Medical

- Medcor, Inc.

- Wellness Corporate Solutions

- Cigna Onsite Health, LLC

- Interactive Health

- TotalWellness Health

- Premise Health

- Marathon Health

- Concentra (una subsidiaria de Select Medical)

Desarrollos Recientes

- En abril de 2025, Concentra anunció la adquisición de Pivot Onsite Innovations, que operaba más de 200 clínicas de salud en el lugar de trabajo en más de 40 estados.

- En 2023, la empresa Premise Health publicó un análisis de más de 207,000 vidas (26 empleadores/sindicatos) que mostraba aumentos significativos en visitas preventivas/oficina y reducciones en admisiones hospitalarias a través de su modelo de atención directa al empleador.

- En 2024, su matriz The Cigna Group anunció una importante desinversión de sus negocios de Medicare Advantage y suplementarios

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de servicio, Industria del usuario final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de clínicas integradas en el lugar aumentará a medida que los empleadores busquen una cobertura preventiva más sólida.

- Los programas de salud mental y manejo del estrés se expandirán en los lugares de trabajo corporativos e industriales.

- Las plataformas de bienestar digital y los conocimientos de riesgos basados en IA guiarán planes preventivos más personalizados.

- La demanda de exámenes biométricos y monitoreo de riesgos crónicos aumentará debido a las necesidades de salud de la fuerza laboral.

- Los modelos de atención híbrida en el lugar y virtual ganarán terreno y mejorarán la participación de los empleados.

- Los programas preventivos en los sectores de manufactura y logística crecerán a medida que la prevención de lesiones se convierta en una prioridad.

- Los empleadores invertirán más en servicios de nutrición, control de peso y coaching de estilo de vida.

- Las asociaciones entre aseguradoras y proveedores de atención en el lugar fortalecerán las tasas de adopción.

- Las pequeñas y medianas empresas adoptarán programas de bienestar modulares en el lugar a medida que los costos disminuyan.

- La privacidad de los datos, el cumplimiento y los sistemas seguros de informes de salud se volverán centrales para la expansión del mercado.