Visión General del Mercado de Biguanidas:

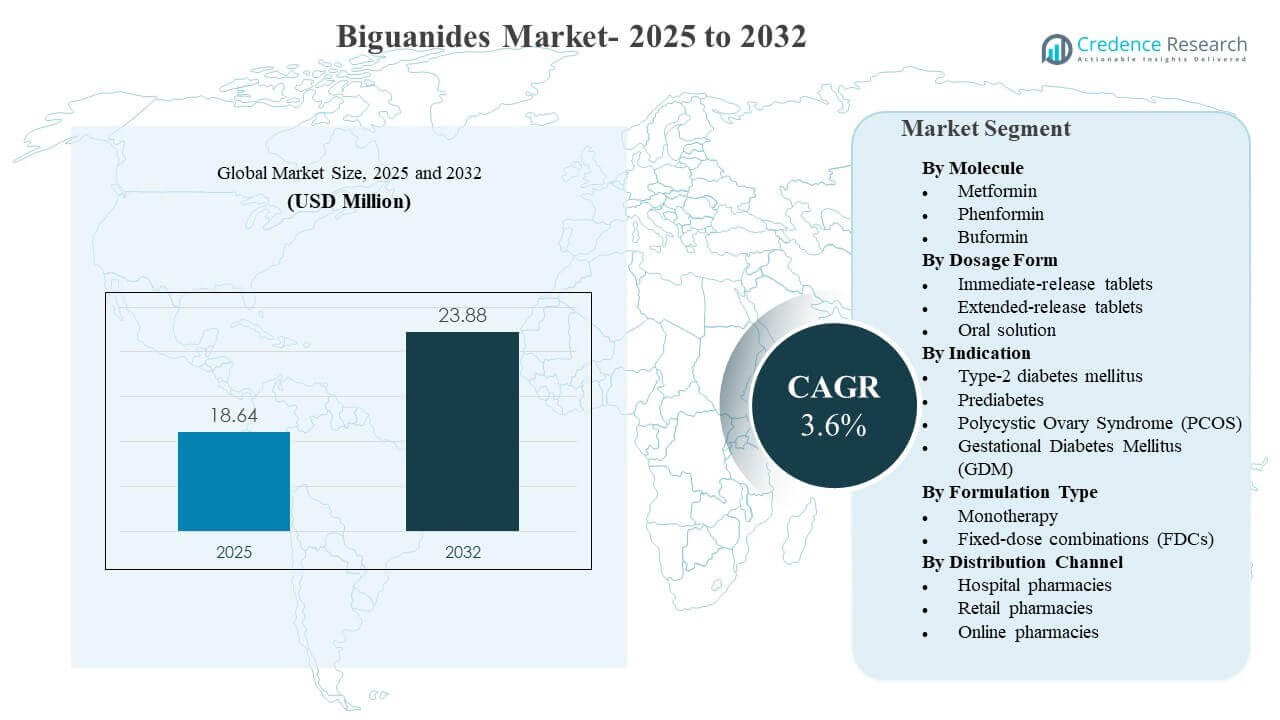

Se estimó que el tamaño del mercado global de Biguanidas era de USD 18.64 millones en 2025 y se espera que alcance los USD 23.88 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 3.6% de 2025 a 2032. La demanda está impulsada principalmente por el papel sostenido de la terapia basada en metformina a lo largo del camino de atención de la diabetes tipo 2, reforzado por la amplia familiaridad de los prescriptores, la fuerte disponibilidad de genéricos y grandes grupos de pacientes tratados tanto en sistemas de salud maduros como emergentes. Un cambio constante hacia la dosificación de liberación prolongada y las combinaciones de dosis fijas también está mejorando la adherencia y la persistencia en la terapia crónica, y estos factores están moldeando cada vez más la estrategia de cartera de los fabricantes y la mezcla de canales en las principales regiones.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Biguanidas 2025 |

USD 18.64 millones |

| Mercado de Biguanidas, CAGR |

3.6% |

| Tamaño del Mercado de Biguanidas 2032 |

USD 23.88 millones |

Tendencias y Perspectivas Clave del Mercado

- La metformina representó la mayor participación del 94.3% en 2025, reflejando una profunda adopción por parte de los prescriptores y una amplia penetración de genéricos en los sistemas de salud.

- Las tabletas de liberación inmediata capturaron el 58.9% de la participación en 2025, respaldadas por un bajo costo por dosis y prácticas de prescripción de primera línea arraigadas en la atención primaria.

- La diabetes mellitus tipo 2 representó el 87.8% de la demanda en 2025, convirtiéndose en la indicación dominante para la utilización de biguanidas y volúmenes impulsados por recargas.

- La monoterapia mantuvo una participación del 50.7% en 2025, con un uso continuo como paso inicial de tratamiento antes de intensificar en regímenes de combinación.

- Asia Pacífico lideró con una participación de ingresos del 33.7% en 2025, anclada por grandes volúmenes de pacientes y una cobertura de diagnóstico y tratamiento en expansión.

Análisis de Segmentos

Las biguanidas siguen siendo una clase terapéutica madura y liderada por el volumen, donde el crecimiento está determinado por la carga de enfermedades crónicas y la optimización del régimen en lugar de la rápida innovación molecular. Los patrones de prescripción continúan favoreciendo a la metformina como terapia fundamental, y la estabilidad de la demanda se refuerza por la amplia accesibilidad, la alta comodidad de los clínicos y el uso prolongado a lo largo del continuo de la diabetes. En muchos mercados, el comportamiento de recarga y los programas de continuidad de la atención sostienen el consumo básico, manteniendo el mercado resiliente incluso durante el cambio de terapia y la intensificación.

La estrategia de producto se centra cada vez más en la formulación y la conveniencia del régimen. La dosificación de liberación prolongada está ganando terreno entre los pacientes que buscan horarios simplificados y una mejor tolerancia gastrointestinal, y las combinaciones de dosis fija se están expandiendo para mejorar la adherencia y permitir un control temprano de múltiples mecanismos en la diabetes tipo 2. Las dinámicas de distribución también están cambiando a medida que las farmacias digitales amplían el cumplimiento de recargas crónicas y la entrega a domicilio, creando un nuevo énfasis competitivo en la disponibilidad, la disciplina de precios y la fiabilidad del suministro a través de los canales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Moléculas

La metformina representó la mayor participación con un 94.3% en 2025. El liderazgo se refuerza por su posición arraigada como primera línea en el manejo rutinario de la diabetes tipo 2 y su extensa base de fabricación genérica que apoya la asequibilidad y el acceso. La alta familiaridad de los prescriptores y las grandes poblaciones de pacientes instalados sostienen el comportamiento de compra repetida en entornos minoristas e institucionales. La demanda adjunta de casos de uso relacionados con la resistencia a la insulina apoya aún más la utilización básica en grupos selectos de pacientes.

Por Perspectivas de Forma de Dosificación

Las tabletas de liberación inmediata representaron la mayor participación con un 58.9% en 2025. El segmento lidera debido a los hábitos de prescripción establecidos, la amplia disponibilidad de genéricos de bajo costo y la inclusión en formularios amplios a través de vías de reembolso públicas y privadas. Los formatos de liberación inmediata también siguen siendo comunes para la iniciación y titulación, particularmente en entornos sensibles al precio. La adquisición de grandes volúmenes en licitaciones en el cuidado institucional apoya aún más el consumo constante de tabletas de liberación inmediata.

Por Perspectivas de Indicación

La diabetes mellitus tipo 2 representó la mayor participación con un 87.8% en 2025. La indicación lidera debido a la gran base de población tratada y el papel continuo de los regímenes centrados en metformina en la terapia temprana y continua. El cribado rutinario y el diagnóstico temprano en múltiples geografías están aumentando el grupo de pacientes elegibles para la iniciación. Las recargas crónicas y la intensificación gradual en regímenes combinados sostienen la demanda continua vinculada a las vías de atención de la diabetes tipo 2.

Por Perspectivas de Tipo de Formulación

La monoterapia representó la mayor participación con un 50.7% en 2025. El segmento sigue siendo dominante porque la metformina se utiliza frecuentemente como un paso inicial de terapia antes de la escalada, particularmente donde se priorizan la contención de costos y los regímenes simples. La prescripción de monoterapia también está respaldada por un fuerte suministro genérico y una amplia disponibilidad en diversas concentraciones y tamaños de envase. Los patrones de práctica clínica que comienzan con terapia de agente único e intensifican según la respuesta glucémica mantienen los volúmenes de monoterapia estructuralmente altos.

Por Perspectivas de Canal de Distribución

Las farmacias hospitalarias representaron la mayor participación con un 43.9% en 2025. El liderazgo está vinculado a los flujos de trabajo de diagnóstico e iniciación concentrados en hospitales, la prescripción basada en protocolos en entornos especializados y los programas de enfermedades crónicas liderados por hospitales que influyen en el comportamiento de recarga. La adquisición institucional y las vías de transición de pacientes hospitalizados a ambulatorios también apoyan un fuerte rendimiento del canal hospitalario. En varios mercados, las redes de dispensación conectadas a hospitales mejoran la continuidad y refuerzan la participación hospitalaria en la distribución de terapia crónica.

Impulsores del Mercado de Biguanidas

Expansión de la población tratada con diabetes tipo 2

El aumento en el diagnóstico y la cobertura del tratamiento para la diabetes tipo 2 es el motor principal de la demanda de biguanidas. Los protocolos de atención primaria frecuentemente posicionan la terapia basada en metformina al inicio del camino del tratamiento, lo que mantiene altos volúmenes de inicio. Las recargas continuas y las largas duraciones de tratamiento amplifican la demanda recurrente tanto en mercados maduros como emergentes. Un mayor acceso a exámenes y atención también incrementa la continuidad de la terapia, apoyando compras estables en canales hospitalarios y minoristas.

- Por ejemplo, la metformina comercializada por múltiples fabricantes originales y genéricos como Bristol Myers Squibb y Teva se prescribió más de 90 millones de veces anualmente en los EE. UU. para 2021, más del doble del volumen registrado en 2004, subrayando su papel arraigado como primera línea en el manejo de la diabetes tipo 2.

Fuerte disponibilidad genérica y asequibilidad

Una base de fabricación grande y competitiva ha mejorado la disponibilidad del producto y reducido las barreras de costo para la terapia básica de biguanidas. La inclusión amplia en formularios respalda una demanda constante en sistemas públicos y modelos de seguros privados. El equilibrio entre precio y acceso es particularmente importante en regiones de alto volumen donde la asequibilidad de la terapia influye en la adherencia y persistencia. La escala de suministro también permite grandes licitaciones y adquisiciones institucionales, reforzando la demanda básica en la distribución conectada a hospitales.

- Por ejemplo, grandes productores genéricos como Teva, Sun Pharmaceutical y Aurobindo Pharma suministran colectivamente clorhidrato de metformina para apoyar volúmenes globales que alcanzaron aproximadamente 88 mil toneladas en 2024, permitiendo una participación sostenida en licitaciones públicas e institucionales a gran escala en todo el mundo.

Cambio hacia formulaciones y combinaciones enfocadas en la conveniencia

Las dosis de liberación prolongada y las combinaciones de dosis fijas están mejorando la conveniencia del régimen y la adherencia para los usuarios crónicos. Los horarios de una vez al día y la mejor tolerabilidad pueden reducir el riesgo de discontinuación y apoyar la persistencia de la terapia. Los regímenes de combinación que incluyen metformina permiten una intensificación más temprana y simplifican la administración de múltiples medicamentos, apoyando la adopción en pacientes que requieren un control glucémico más amplio. Estas estrategias de formulación también permiten la diferenciación más allá de los genéricos básicos en mercados selectos.

Modernización de canales y continuidad de recargas

Las mejoras en la distribución están apoyando una mejor continuidad de la terapia a lo largo del ciclo de atención de la diabetes. Las redes de farmacias minoristas siguen siendo críticas para las recargas, y el crecimiento de las farmacias en línea está ampliando la conveniencia y el acceso para la entrega de medicamentos crónicos. Los flujos de trabajo de prescripción digital y los modelos de recarga por suscripción reducen la fricción en las compras repetidas. Estos cambios de canal alientan a los fabricantes y distribuidores a fortalecer la disponibilidad, el empaquetado y la planificación de inventarios para proteger la continuidad del suministro.

Desafíos del Mercado de Biguanidas

La presión sobre los precios sigue siendo un desafío estructural porque la alta penetración de genéricos limita la expansión de márgenes para formulaciones de productos básicos. Las licitaciones competitivas, los controles de reembolso y las políticas de sustitución pueden comprimir los precios realizados e intensificar la competencia entre proveedores. La diferenciación de productos también está limitada porque la innovación a nivel molecular es escasa, lo que obliga a los fabricantes a competir a través de formulaciones, combinaciones o acceso a canales. Mantener la rentabilidad depende por lo tanto de la eficiencia operativa, la escala y el rendimiento estable del suministro.

- Por ejemplo, bajo el programa de adquisiciones basadas en volumen (VBP) de China, los fabricantes de genéricos ganadores han aceptado recortes de precios que a menudo superan el 90% en licitaciones centralizadas, lo que reduce drásticamente los márgenes unitarios pero permite a los jugadores de alto volumen mantener la rentabilidad a través de volúmenes contratados muy grandes y huellas de fabricación de bajo costo.

Las expectativas regulatorias y de calidad crean cargas de cumplimiento continuas a lo largo de la cadena de fabricación y distribución. Cualquier interrupción relacionada con desviaciones de calidad, resultados de inspecciones o interrupciones en el suministro puede afectar rápidamente la disponibilidad en mercados de terapia crónica de alto volumen. El riesgo de inventario aumenta cuando los patrones de demanda se desplazan hacia formatos de liberación prolongada o combinaciones que requieren una planificación de producción diferente. Las empresas también deben gestionar la variabilidad en las reglas nacionales de reembolso y las decisiones de formularios que influyen en la mezcla de canales y los precios.

Tendencias y Oportunidades del Mercado de Biguanidas

La creación de valor liderada por formulaciones está emergiendo como una tendencia clave a medida que la dosificación de liberación prolongada gana participación y apoya la conveniencia del paciente. Los portafolios de productos están cada vez más diseñados para equilibrar la demanda de liberación inmediata de alto volumen con ofertas diferenciadas de liberación prolongada que pueden mejorar la persistencia en la terapia crónica. Las innovaciones en el empaque, las concentraciones amigables para la titulación y las herramientas de apoyo al paciente también respaldan la adherencia y reducen el riesgo de discontinuación. Estos cambios crean oportunidades para los proveedores que pueden escalar la fabricación de calidad y mantener una disponibilidad constante a través de los canales.

Las combinaciones de dosis fija representan una vía de crecimiento significativa a medida que los sistemas de salud fomentan regímenes simplificados y una intensificación más temprana. Las combinaciones basadas en metformina pueden reducir la carga de píldoras y apoyar el control de múltiples mecanismos, alineándose con las necesidades de adherencia en el mundo real en terapias de larga duración. La expansión de farmacias en línea mejora aún más el acceso para categorías impulsadas por recargas y apoya patrones de demanda predecibles a través de modelos de suscripción y entrega. Las empresas que alinean sus portafolios con estos cambios de terapia y canal pueden fortalecer su posicionamiento a pesar de la presión sobre los precios.

- Por ejemplo, el estudio GIFT de pacientes con diabetes tipo 2 que cambiaron de tabletas separadas de metformina más inhibidor de DPP‑4 a una combinación de dosis fija reportó reducciones significativamente mayores de HbA1c en aquellos con una alta carga de píldoras inicial, con una caída de 0.4% en A1c en pacientes que tomaban 10 o más píldoras al día en comparación con 0.1% en aquellos que tomaban menos de 10 píldoras, subrayando el valor clínico de la simplificación del régimen.

Perspectivas Regionales

Norteamérica

América del Norte tuvo una participación de ingresos estimada del 28.1% en 2025. La contribución de ingresos está respaldada por una mayor penetración de regímenes combinados, una fuerte continuidad de recarga y una infraestructura madura de distribución farmacéutica. Los protocolos institucionales y los programas de manejo de la diabetes dirigidos por especialistas influyen en los patrones de inicio e intensificación. El rendimiento del mercado también está moldeado por el diseño del formulario impulsado por los pagadores y las dinámicas de sustitución entre marcas y genéricos.

Europa

Europa tuvo una participación de ingresos estimada del 22.9% en 2025. La región se beneficia de un amplio acceso a la terapia esencial para la diabetes y una prescripción consistente en atención primaria. La participación de ingresos se modera por la alta utilización de genéricos y los controles de precios en muchos sistemas de salud nacionales. La estabilidad de la demanda se mantiene fuerte debido al comportamiento crónico de recarga y a las grandes poblaciones tratadas. La variación regional está influenciada por las reglas de reembolso, los mecanismos de licitación y las directrices de prescripción a nivel de país.

Asia Pacífico

Asia Pacífico tuvo una participación de ingresos del 33.7% en 2025. Los grandes volúmenes de pacientes y las crecientes tasas de diagnóstico son centrales para el liderazgo regional, respaldados por el mejor acceso a la terapia a través de canales públicos y privados. La alta disponibilidad de genéricos mantiene la asequibilidad y apoya una amplia adopción. La urbanización y la expansión de las redes de farmacias minoristas mejoran la conveniencia de recarga. Los modelos de dispensación y entrega digital están influyendo cada vez más en la mezcla de canales y la continuidad.

América Latina

América Latina tuvo una participación de ingresos estimada del 8.6% en 2025. El crecimiento está influenciado por la expansión del acceso a terapias crónicas, la mejora en las tasas de diagnóstico y el aumento del alcance de las farmacias en grandes centros urbanos. La sensibilidad al precio y la cobertura de reembolso desigual entre países continúan moldeando la adopción y la persistencia. La disponibilidad de genéricos apoya el crecimiento del volumen, pero la expansión de ingresos puede verse limitada por las prácticas de adquisición. La modernización de canales está mejorando la continuidad de recarga en mercados selectos.

Oriente Medio y África

Oriente Medio y África tuvieron una participación de ingresos estimada del 6.7% en 2025. La demanda está respaldada por el aumento de la carga de enfermedades metabólicas y la mejora en el acceso a la atención médica en los mercados de mayores ingresos dentro de la región. La adopción es desigual debido a la variabilidad en las tasas de diagnóstico, los sistemas de reembolso y la consistencia del suministro. La adquisición en el sector público juega un papel significativo en muchos países, afectando la realización de precios y la disponibilidad. La expansión de las redes de farmacias privadas está mejorando el acceso para recargas crónicas.

Panorama Competitivo

La competencia está moldeada por el suministro de genéricos de alto volumen, la disciplina de precios y la disponibilidad consistente de productos a través de canales. La diferenciación proviene cada vez más de formulaciones de liberación prolongada, combinaciones de dosis fijas y la fiabilidad del suministro que apoya la continuidad de recargas crónicas. Las empresas también compiten a través de la ejecución regulatoria, amplias carteras de dosis y la expansión geográfica en mercados impulsados por licitaciones y liderados por el comercio minorista. El énfasis estratégico se está desplazando hacia la optimización de la mezcla de carteras para equilibrar los volúmenes de productos básicos con formatos diferenciados.

Bristol Myers Squibb se posiciona típicamente a través de la gestión del ciclo de vida y la disciplina de estrategia de cartera en categorías terapéuticas establecidas, con un enfoque en mantener la consistencia del suministro y la ejecución comercial en mercados maduros. La relevancia competitiva en el ámbito de las biguanidas está vinculada a la participación disciplinada en la cartera, la capacidad de comercialización y la habilidad para navegar por la mezcla de canales en evolución y las dinámicas de reembolso. El enfoque estratégico de la empresa se alinea con el mantenimiento de la continuidad en categorías de terapia impulsadas por la demanda, donde la confianza del prescriptor y la disponibilidad del producto influyen en la utilización continua.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2025, DongKoo Bio & Pharma recibió la aprobación regulatoria de Corea del Sur para Sitaflozinmet, un nuevo producto antidiabético de triple combinación que combina hidrocloruro de metformina (una biguanida) con dapagliflozina y sitagliptina, posicionando a la empresa para dirigirse a pacientes que necesitan un control de glucosa intensificado con una sola tableta de dosis fija y fortaleciendo su presencia en el segmento de biguanidas del mercado de la diabetes.

- En enero de 2025, Zydus Lifesciences aseguró la inclusión de sus productos Zituvio, Zituvimet y Zituvimet XR en el formulario de CVS Caremark en los Estados Unidos, expandiendo efectivamente el acceso de los pacientes a estas terapias de combinación de inhibidores de DPP‑4 basadas en metformina y reforzando la presencia comercial de la empresa en combinaciones de dosis fija que contienen biguanidas dentro del panorama de atención de la diabetes en EE. UU.

- En diciembre de 2024, Lupin finalizó la adquisición de los derechos de comercialización en India para las marcas de diabetes de Boehringer Ingelheim, Gibtulio, Gibtulio Met y AJADUO, que incluyen terapias de combinación que contienen metformina, ampliando así la cartera antidiabética anclada en biguanidas de Lupin en India y permitiendo a la empresa aprovechar marcas establecidas en el mercado altamente competitivo de tratamientos orales para la diabetes.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 18.64 millones |

| Pronóstico de ingresos en 2032 |

USD 23.88 millones |

| Tasa de crecimiento (CAGR) |

3.6% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Molécula; Por Forma de Dosificación; Por Indicación; Por Tipo de Formulación; Por Canal de Distribución |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Número de páginas |

336 |

Segmentación

Por Molécula

- Metformina

- Fenformina

- Buformina

Por Forma de Dosificación

- Tabletas de liberación inmediata

- Tabletas de liberación prolongada

- Solución oral

Por Indicación

- Diabetes mellitus tipo 2

- Prediabetes

- Síndrome de Ovario Poliquístico (SOP)

- Diabetes Mellitus Gestacional (DMG)

Por Tipo de Formulación

- Monoterapia

- Combinaciones de dosis fija (CDF)

Por Canal de Distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África