Mercado de Bioinsecticidas

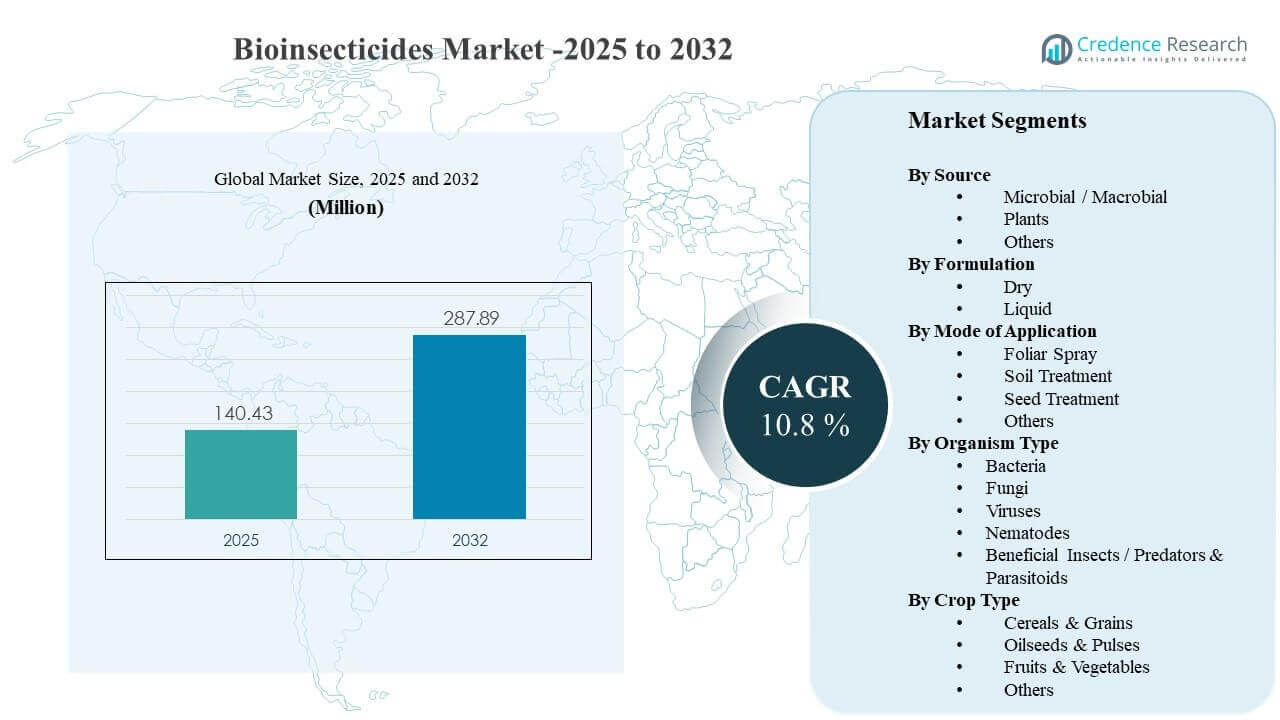

El tamaño del mercado global de bioinsecticidas se estimó en USD 140.43 millones en 2025 y se espera que alcance los USD 287.89 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 10.8% de 2025 a 2032. El crecimiento de la demanda está impulsado principalmente por el cambio hacia programas de manejo integrado de plagas que priorizan el cumplimiento de residuos, la gestión de resistencia y el control selectivo de plagas objetivo tanto en cultivos de gran extensión como de alto valor. El crecimiento del mercado de bioinsecticidas también está respaldado por la innovación de productos en activos microbianos y tecnologías de formulación que mejoran la estabilidad en el campo, el manejo y la compatibilidad con los sistemas de aplicación agrícola estándar en todas las regiones.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Bioinsecticidas 2025 |

USD 140.43 millones |

| Mercado de Bioinsecticidas, CAGR |

10.8% |

| Tamaño del Mercado de Bioinsecticidas 2032 |

USD 287.89 millones |

Tendencias y Perspectivas Clave del Mercado

- Los microbianos/macrobianos representaron la mayor participación del 56.8% en 2025, respaldados por la producción escalable y su fuerte ajuste con los programas de manejo integrado de plagas (IPM).

- La pulverización foliar tuvo una participación del 43.1% en 2025, reflejando la continua preferencia por el enfoque en el dosel utilizando infraestructura de pulverización convencional.

- Los cereales y granos representaron el 32.2% de participación en 2025, impulsados por la gran superficie, la presión recurrente de plagas y los ciclos de demanda de temporada repetida.

- América del Norte representó el 34.9% de participación en 2025, respaldada por la adopción madura de protección biológica de cultivos y fuertes redes de distribución.

- Se proyecta que el mercado de bioinsecticidas alcance los USD 287.89 millones para 2032, reflejando una escalada sostenida en las carteras de protección de cultivos.

Análisis de Segmento

La adopción del mercado de bioinsecticidas está estrechamente vinculada a los requisitos de los compradores para obtener resultados efectivos de control de plagas junto con expectativas de residuos más estrictas en las cadenas de valor alimentarias. Los productores y asesores de cultivos posicionan cada vez más los bioinsecticidas como herramientas rotacionales dentro de programas integrados para reducir la presión de resistencia de los insecticidas convencionales y proteger la estabilidad del rendimiento. Las decisiones de compra generalmente enfatizan la consistencia bajo condiciones de campo, la facilidad de aplicación utilizando equipos existentes y la compatibilidad con otros insumos de protección de cultivos para evitar la complejidad operativa.

La demanda del mercado de bioinsecticidas también está influenciada por la sensibilidad al rendimiento de los activos biológicos frente a factores ambientales como la exposición a los rayos UV, la humedad y la temperatura, lo que aumenta la importancia de las mejoras en la formulación y los protocolos de aplicación claros. El cultivo protegido y la horticultura de alto valor a menudo muestran una mayor adopción porque las condiciones controladas apoyan la eficacia biológica y porque el acceso al mercado está frecuentemente vinculado al cumplimiento de bajos residuos. Durante el período de pronóstico, se espera que la expansión del portafolio por parte de grandes actores agroquímicos y empresas biológicas especializadas fortalezca el acceso, la educación y la disponibilidad de productos en todas las regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Fuente

Microbiano / Macrobiano representó la mayor participación del 56.8% en 2025. Las soluciones microbianas tienden a liderar porque pueden producirse a escala, estandarizarse para calidad y desplegarse a través de prácticas de pulverización agrícola establecidas. Los bioinsecticidas microbianos también se alinean bien con estrategias de manejo de resistencia debido a sus modos de acción dirigidos y su idoneidad para programas de rotación. Las mejoras continuas en la estabilidad de la formulación y la vida útil están apoyando una adopción más amplia en el campo a través de múltiples tipos de cultivos.

Por Perspectivas de Formulación

Las formulaciones líquidas lideran los patrones de adopción en muchos casos de uso porque los productos líquidos son típicamente más fáciles de dosificar, mezclar y aplicar utilizando sistemas de pulverización convencionales. Los formatos líquidos también apoyan requisitos flexibles de mezcla en tanque y cobertura en programas foliares donde las plagas del dosel son el objetivo principal. Los avances en formulación como adhesivos, dispersantes y estabilizadores están mejorando la persistencia y reduciendo la variabilidad del rendimiento en condiciones de campo. Las formulaciones secas siguen siendo importantes donde se prioriza el almacenamiento, el transporte y una vida útil más larga.

Por Perspectivas de Tipo de Organismo

La selección del tipo de organismo se define principalmente por el espectro de plagas, el entorno del cultivo y los requisitos de tiempo de aplicación. Los bioinsecticidas bacterianos siguen siendo ampliamente utilizados en programas dirigidos a grupos específicos de insectos, particularmente donde los horarios de aplicación repetida son comunes. Las soluciones fúngicas pueden ser favorecidas en cultivos protegidos y condiciones de apoyo a la humedad, apoyando la adopción en segmentos de horticultura e invernaderos. Los virus, nematodos e insectos beneficiosos se utilizan cada vez más en programas de manejo de plagas dirigidos, de alto valor y en entornos controlados donde se prioriza la selectividad y la seguridad para no objetivos.

Por Perspectivas de Modo de Aplicación

La Pulverización Foliar representó la mayor participación del 43.1% en 2025. La entrega foliar lidera porque proporciona contacto directo con las plagas del dosel e integra sin problemas en los horarios de pulverización de rutina a través de las etapas del cultivo. La aplicación foliar también se adapta a los ecosistemas de equipos existentes y permite ajustes prácticos en la dosis y el tiempo basado en la presión de plagas y las condiciones climáticas. La compatibilidad con rotaciones de MIP apoya aún más el uso foliar como una ruta de aplicación repetible para el control biológico de insectos.

Por Perspectivas de Tipo de Cultivo

Los cereales y granos representaron la mayor participación de 32.2% en 2025. Este segmento lidera porque la gran superficie cultivada y la presión recurrente de insectos crean una demanda estacional constante para insumos de control de plagas. Los bioinsecticidas en cereales y granos se utilizan cada vez más para complementar los programas convencionales y reducir el riesgo de resistencia en ciclos multitemporada. La adopción más amplia del manejo integrado de plagas (MIP), combinada con los compromisos de sostenibilidad a lo largo de las cadenas de suministro, continúa fortaleciendo la penetración en cultivos básicos.

Impulsores del mercado de bioinsecticidas

Expansión de los programas de manejo integrado de plagas

El crecimiento del mercado de bioinsecticidas está respaldado por la creciente adopción del manejo integrado de plagas en los sistemas de agricultura comercial. Los programas de MIP priorizan la rotación y selectividad para gestionar la resistencia y reducir la dependencia de químicos de amplio espectro. Los bioinsecticidas proporcionan opciones de control específicas que pueden secuenciarse con productos químicos convencionales para mantener la eficacia a lo largo del tiempo. Los modelos de adopción guiados por asesoría y protocolos de campo más claros están mejorando la confianza de los agricultores en el rendimiento biológico. La demanda del mercado de bioinsecticidas aumenta a medida que el MIP se integra en los marcos de adquisición y cumplimiento.

Importancia creciente del cumplimiento de residuos en las cadenas de suministro de alimentos

La demanda del mercado de bioinsecticidas se refuerza por expectativas más estrictas de residuos en las cadenas de suministro minoristas nacionales y orientadas a la exportación. Los programas de bajo residuo alientan a los agricultores a adoptar insumos biológicos que reducen el riesgo de exceder los límites en cultivos sensibles. Las frutas, verduras y otros segmentos de alto valor a menudo enfrentan la mayor presión de cumplimiento, acelerando la adopción biológica. Los compradores también valoran las soluciones que ayudan a mantener el acceso al mercado sin comprometer los objetivos de control de plagas. El crecimiento del mercado de bioinsecticidas se fortalece a medida que los requisitos de trazabilidad y cumplimiento se estandarizan más.

Innovación de productos en activos microbianos y estabilidad de formulación

El crecimiento del mercado de bioinsecticidas está cada vez más vinculado a la innovación de productos que mejora la consistencia en condiciones de campo. Las formulaciones estabilizadas, la vida útil mejorada y una mejor tolerancia a la variación de UV y temperatura reducen la variabilidad del rendimiento para los agricultores. Los sistemas de adyuvantes mejorados y el comportamiento de dispersión mejorado también apoyan una cobertura de campo más confiable. Estas mejoras reducen los costos de cambio y los requisitos de capacitación para nuevos usuarios. La adopción del mercado de bioinsecticidas mejora cuando la confiabilidad del producto se acerca a las expectativas convencionales.

- Por ejemplo, una formulación reciente de microcápsulas de Bacillus thuringiensis que incorpora puntos cuánticos semiconductores mantuvo un 57.77% de viabilidad de esporas después de 96 horas de exposición a UV en comparación con un 33.74% en una formulación SQD no microcapsulada y un 31.25% en un control no protegido, mientras aumentaba la mortalidad larval al 71.22% frente al 42.34% y 38.42% respectivamente, demostrando cómo la tecnología avanzada de formulación mejora directamente el rendimiento en campo.

Expansión del portafolio y escala de comercialización de los principales proveedores

La expansión del mercado de bioinsecticidas se beneficia de la escala de comercialización de empresas establecidas de protección de cultivos y proveedores biológicos especializados. Los actores más grandes pueden acelerar el registro de productos, expandir las huellas de distribución e invertir en ensayos de demostración que mejoran la adopción. La amplitud del portafolio también permite a los proveedores posicionar los bioinsecticidas dentro de programas de productos integrados en diferentes cultivos y perfiles de plagas. El acceso incrementado a soporte técnico y servicios de asesoría mejora el comportamiento de compra repetida. El crecimiento del mercado de bioinsecticidas gana impulso a medida que las capacidades de comercialización se expanden a través de las regiones.

- Por ejemplo, la división de Soluciones Agrícolas de BASF está ampliando su portafolio de BioSoluciones que cubre productos biológicos para reducir residuos y gestionar la resistencia y, a través de la adquisición anunciada del negocio de control biológico de insectos de AgBiTech, está escalando el registro, distribución y soporte técnico para bioinsecticidas en múltiples regiones.

Desafíos del Mercado de Bioinsecticidas

La adopción del mercado de bioinsecticidas enfrenta desafíos relacionados con la variabilidad del rendimiento bajo condiciones ambientales cambiantes y diferencias en las prácticas agrícolas. Los activos biológicos pueden requerir un tiempo más preciso, horarios de aplicación repetidos y disciplina de almacenamiento para ofrecer resultados consistentes. Las expectativas de los agricultores, moldeadas por controles químicos de acción rápida, pueden crear insatisfacción si el rendimiento biológico no se posiciona correctamente. La complejidad operativa aumenta cuando la compatibilidad con otros insumos no está clara. La penetración del mercado de bioinsecticidas puede ralentizarse cuando el soporte de extensión y asesoría es limitado.

El crecimiento del mercado de bioinsecticidas también está limitado por las complejidades de la cadena de suministro y la ampliación de escala para ciertos activos biológicos, incluyendo el mantenimiento de conteos viables, consistencia de calidad y requisitos de cadena de frío en algunos casos. Los caminos regulatorios pueden ser lentos y diferir significativamente entre regiones, afectando la disponibilidad de productos y el ritmo de lanzamiento. Los precios y el valor percibido pueden ser barreras en mercados sensibles al precio, especialmente en cultivos de gran extensión con márgenes ajustados. Los productos falsificados y de baja calidad también pueden erosionar la confianza y retrasar la adopción. Los participantes del mercado de bioinsecticidas deben abordar estas limitaciones a través del control de calidad y la educación de los agricultores.

- Por ejemplo, los productos comerciales de nematodos entomopatógenos de proveedores como Koppert deben mantenerse continuamente a 35–43 °F (aproximadamente 2–6 °C), sin desviación de este rango, porque las excursiones de temperatura reducen irreversiblemente la viabilidad y el rendimiento en el campo.

Tendencias y Oportunidades del Mercado de Bioinsecticidas

Las tendencias del mercado de bioinsecticidas reflejan cada vez más un cambio hacia programas combinados que emparejan biológicos con químicas compatibles para mejorar la consistencia del control. Los proveedores están invirtiendo en protocolos y herramientas de soporte de decisiones para optimizar el tiempo, la dosis y las estrategias de rotación para los agricultores. La adopción está aumentando en la agricultura protegida y en sistemas de cultivos de alto valor donde el control ambiental mejora el rendimiento biológico. El posicionamiento de productos enfatiza cada vez más los beneficios de gestión de resistencia y la compatibilidad con los requisitos de certificación de sostenibilidad. La oportunidad del mercado de bioinsecticidas se expande a medida que los biológicos se convierten en componentes estándar de los kits de herramientas de MIP.

- Por ejemplo, los estudios de compatibilidad sobre parasitoides y bioinsecticidas han demostrado que combinar Ganaspis kimorum con Beauveria bassiana aumentó la mortalidad de Drosophila suzukii en 1.87 veces en comparación con el microbiano solo, y con Bacillus thuringiensis en 1.74 veces, apoyando programas de rotación más basados en datos.

Las oportunidades del mercado de bioinsecticidas también están surgiendo a partir de avances en la ciencia de formulación, incluyendo protectores UV mejorados, microencapsulación y mejor persistencia en las hojas. La expansión de asociaciones locales de fabricación y distribución puede mejorar la disponibilidad y reducir las barreras logísticas en los mercados emergentes. El aumento del apoyo privado y público a las prácticas de agricultura sostenible puede acelerar la capacitación y adopción a gran escala. El potencial de crecimiento se fortalece en las cadenas de suministro orientadas a la exportación donde el cumplimiento y las consideraciones de residuos son centrales para la adquisición. Los participantes del mercado de bioinsecticidas pueden capturar valor mejorando la fiabilidad y reduciendo la complejidad de la adopción.

Perspectivas Regionales

América del Norte

El mercado de bioinsecticidas en América del Norte tuvo una participación del 34.9% en 2025, apoyado por la adopción madura de MIP y una fuerte presencia de proveedores. Los sistemas de agricultura comercial y las redes de asesoramiento apoyan la prueba y el uso repetido de productos biológicos en múltiples cultivos. Los bioinsecticidas se utilizan cada vez más para gestionar la presión de resistencia y mejorar los resultados de residuos en cadenas de valor sensibles. La fortaleza de la distribución y la disponibilidad de soporte técnico mejoran la penetración tanto en cultivos de gran escala como en cultivos especializados.

Europa

El mercado de bioinsecticidas en Europa representó una participación del 29.8% en 2025, apoyado por regulaciones más estrictas sobre pesticidas y una fuerte demanda de producción con bajos residuos. La horticultura de alto valor y el cultivo protegido impulsan el uso frecuente de bioinsecticidas debido a las necesidades de cumplimiento y entornos controlados. La adopción se refuerza mediante programas establecidos de protección biológica de cultivos y apoyo asesor. La innovación de proveedores y la expansión de portafolios continúan apoyando la disponibilidad de productos y el crecimiento de la categoría.

Asia Pacífico

El mercado de bioinsecticidas en Asia Pacífico representó una participación del 23.6% en 2025, reflejando una adopción creciente en grandes economías agrícolas. El crecimiento se apoya en el aumento de la conciencia sobre la gestión sostenible de plagas y un mayor enfoque en reducir la carga química en cultivos vinculados a la exportación. La expansión del cultivo protegido y la intensificación de la horticultura también mejoran la adopción biológica. Un acceso más amplio a la capacitación, una mejor distribución y la producción localizada pueden acelerar la adopción futura en diversos sistemas agrícolas.

América Latina

El mercado de bioinsecticidas en América Latina representó una participación del 7.1% en 2025, apoyado por la agricultura comercial a gran escala y la creciente penetración biológica en programas de protección de cultivos. La agricultura orientada a la exportación fomenta programas conscientes de los residuos en varias categorías de cultivos de alto valor. La demanda también está moldeada por las necesidades de gestión de resistencia en sistemas de cultivos en hileras intensivos. El potencial de crecimiento mejora a medida que los proveedores expanden el soporte de campo y adaptan las formulaciones a las condiciones climáticas locales.

Oriente Medio y África

El mercado de bioinsecticidas en Medio Oriente y África tuvo una participación del 4.6% en 2025, respaldado por la expansión de la horticultura, el cultivo protegido y la producción orientada a la exportación en mercados selectos. La adopción está influenciada por la necesidad de cumplimiento de residuos y una mejor gestión de plagas en cultivos de alto valor. El alcance de la distribución, la asequibilidad y la educación de los agricultores siguen siendo determinantes clave para la adopción. La disponibilidad más amplia de productos confiables y la orientación técnica pueden mejorar la penetración durante el período de pronóstico.

Panorama Competitivo

La competencia en el mercado de bioinsecticidas está conformada por una combinación de grandes empresas de protección de cultivos y proveedores biológicos especializados enfocados en activos microbianos, tecnología de formulación y posicionamiento específico de cultivos. Los participantes líderes compiten a través de la amplitud del portafolio, aprobaciones regulatorias, asociaciones de distribución y soporte técnico que mejora los resultados en el campo. La diferenciación está cada vez más vinculada a la estabilidad de la formulación, la compatibilidad con rotaciones de MIP y la eficacia validada en plagas clave y entornos de cultivo. Las asociaciones estratégicas y adquisiciones se utilizan para acelerar el desarrollo del pipeline y mejorar la escala de comercialización.

BASF SE está posicionada para fortalecer el alcance de los bioinsecticidas mediante estrategias de expansión del portafolio que complementan las ofertas más amplias de protección biológica de cultivos. Las áreas de enfoque de BASF SE suelen incluir la ampliación de activos biológicos probados, la mejora del rendimiento de la formulación y la expansión del acceso al mercado a través de canales de distribución establecidos. BASF SE también se beneficia de capacidades de integración que pueden conectar las ofertas biológicas con recomendaciones específicas de cultivos y programas de gestión. La ventaja competitiva de BASF SE mejora cuando el soporte en el campo y la confiabilidad del producto se traducen en una adopción repetida por parte de los agricultores en sistemas de cultivos clave.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- BASF SE

- Bayer AG

- Syngenta

- Corteva Agriscience

- Valent BioSciences

- Certis USA

- Nufarm

- Marrone Bio Innovations

- Novozymes

- BioWorks

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, BASF Agricultural Solutions anunció que había llegado a un acuerdo para adquirir AgBiTech, un especialista en soluciones de control biológico de insectos, en un movimiento destinado a fortalecer el portafolio global de BASF en bioinsecticidas y protección de cultivos sostenible; se espera que la transacción se cierre en la primera mitad de 2026, sujeta a aprobaciones regulatorias.

- En noviembre de 2025, FA Bio reveló que está lanzando un proyecto de descubrimiento y desarrollo de bioinsecticidas en colaboración con Bayer, una asociación que valida la plataforma de descubrimiento microbiano de FA Bio y está destinada a acelerar la comercialización de nuevas soluciones de bioinsecticidas que apoyan la protección del rendimiento y la salud del suelo en sistemas de agricultura regenerativa.

- En diciembre de 2025, Corteva Agriscience presentó Goltrevo, su primer bioinsecticida basado en una nueva cepa de Beauveria bassiana para controlar insectos chupadores de savia y masticadores, marcando una expansión estratégica del portafolio de protección biológica de cultivos de la compañía junto con un nuevo insecticida de próxima generación diseñado para proporcionar un control de plagas sostenible y que rompe la resistencia en los principales cultivos.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 140.43 millones |

| Pronóstico de ingresos en 2032 |

USD 287.89 millones |

| Tasa de crecimiento (CAGR) |

10.8% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Fuente: Microbiano / Macrobiano, Plantas, Otros; Por Perspectiva de Formulación: Seco, Líquido; Por Tipo de Organismo: Bacterias, Hongos, Virus, Nematodos, Insectos Beneficiosos / Depredadores & Parasitoides; Por Modo de Aplicación: Pulverización Foliar, Tratamiento del Suelo, Tratamiento de Semillas, Otros; Por Tipo de Cultivo: Cereales & Granos, Oleaginosas & Legumbres, Frutas & Verduras, Otros |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

BASF SE; Bayer AG; Syngenta; Corteva Agriscience; Valent BioSciences; Certis USA; Nufarm; Marrone Bio Innovations; Novozymes; BioWorks |

| Número de páginas |

328 |

Segmentación

Por Fuente

- Microbiano / Macrobiano

- Plantas

- Otros

Por Formulación

Por Tipo de Organismo

- Bacterias

- Hongos

- Virus

- Nematodos

- Insectos Beneficiosos / Depredadores & Parasitoides

Por Modo de Aplicación

- Aerosol Foliar

- Tratamiento del Suelo

- Tratamiento de Semillas

- Otros

Por Tipo de Cultivo

- Cereales & Granos

- Oleaginosas & Legumbres

- Frutas & Verduras

- Otros

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África