Visión General del Mercado de Dispositivos de Biopsia:

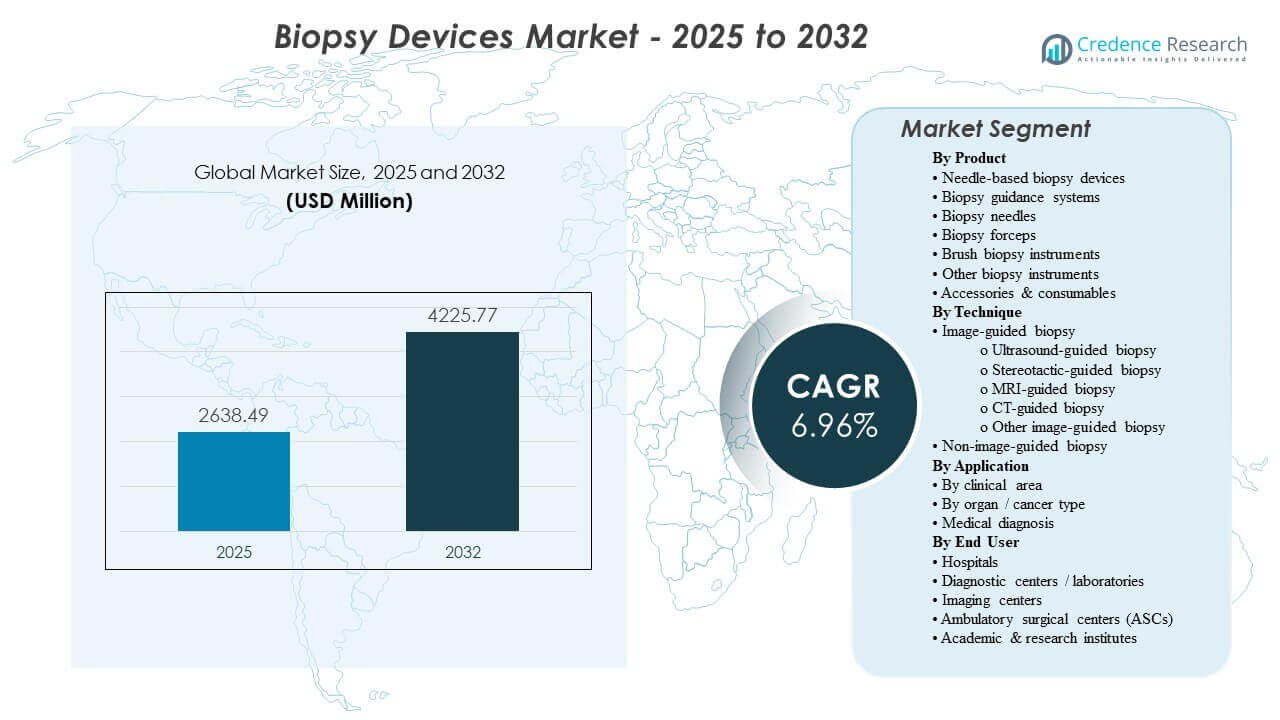

El tamaño del mercado global de dispositivos de biopsia se estimó en USD 2638.49 millones en 2025 y se espera que alcance los USD 4225.77 millones para 2032, creciendo a una CAGR del 6.96% de 2025 a 2032. La demanda está impulsada principalmente por el crecimiento sostenido en los volúmenes de biopsias diagnósticas en oncología y vías específicas de órganos, donde la detección temprana y las pruebas de confirmación aumentan el rendimiento de los procedimientos en hospitales y entornos guiados por imágenes. La adopción de flujos de trabajo guiados por imágenes y consumibles de un solo uso apoya aún más las compras recurrentes, mientras que la infraestructura diagnóstica en expansión de Asia Pacífico está moldeando cada vez más el crecimiento del volumen global.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Dispositivos de Biopsia 2025 |

USD 2638.49 millones |

| Mercado de Dispositivos de Biopsia, CAGR |

6.96% |

| Tamaño del Mercado de Dispositivos de Biopsia 2032 |

USD 4225.77 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado se expanda a una CAGR del 96% durante 2025–2032, reflejando un crecimiento constante en los volúmenes de procedimientos diagnósticos y ciclos de reemplazo de dispositivos.

- Asia Pacífico lideró la demanda regional con una participación del 8% en 2025, respaldada por la expansión de la capacidad de imagen y el aumento de la penetración diagnóstica del cáncer.

- Los dispositivos de biopsia basados en agujas representaron la mayor participación de productos con un 6% en 2025, sustentados por el uso rutinario en flujos de trabajo de muestreo con aguja gruesa y fina.

- Las aplicaciones de mama representaron una participación del 4% en 2025, sostenidas por altos seguimientos de cribado y vías estandarizadas de biopsia guiada por imágenes.

- Los hospitales tuvieron una participación del 3% en 2025, reflejando la concentración de casos complejos e infraestructura integrada de imagen-patología.

Análisis de Segmentos

La demanda está cada vez más moldeada por la necesidad de una adquisición de tejido confiable que apoye diagnósticos de precisión, incluyendo un uso más amplio de la guía por imágenes para mejorar la confianza en el objetivo y reducir el muestreo repetido. Los proveedores también están reforzando los estándares de control de infecciones, reforzando el cambio hacia agujas de un solo uso y desechables compatibles que estandarizan el flujo de trabajo y reducen la carga de reprocesamiento. A medida que aumentan los volúmenes de procedimientos, las organizaciones priorizan dispositivos que acorten el tiempo de preparación, mejoren la consistencia del muestreo e integren sin problemas con las modalidades de imagen utilizadas en las vías de mama, pulmón y gastrointestinales.

La adopción de tecnología también está influenciada por la estandarización del flujo de trabajo en redes de múltiples sitios, donde las plataformas de dispositivos consistentes simplifican la capacitación, el aseguramiento de la calidad y la comparabilidad de los informes. El crecimiento en entornos de atención ambulatoria y distribuida apoya la demanda de sistemas compactos y eficientes y consumibles que se adapten a entornos de procedimientos de alto rendimiento. Durante el período de pronóstico, los proveedores que combinan el rendimiento del dispositivo con la capacitación, el servicio y la compatibilidad de modalidades están mejor posicionados para capturar compras recurrentes vinculadas a consumibles y ciclos de renovación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Producto

Los dispositivos de biopsia basados en agujas representaron la mayor participación de 43.6% en 2025. Este liderazgo está respaldado por su uso rutinario en muestreo central y procedimientos de aguja fina en múltiples vías clínicas, incluyendo diagnósticos de mama, pulmón y gastrointestinales. La amplia compatibilidad de modalidades y el rendimiento de muestreo predecible fortalecen la adopción tanto en entornos hospitalarios de alto volumen como en centros dirigidos por imágenes. El perfeccionamiento continuo del producto enfocado en la ergonomía, la geometría de la punta y la consistencia en el rendimiento del tejido refuerza aún más la preferencia de compra.

Por Perspectivas de Técnica

La biopsia guiada por imagen lidera la adopción de técnicas porque la guía mejora la precisión del objetivo en lesiones pequeñas, profundas o anatómicamente complejas y apoya las vías de atención mínimamente invasivas. La guía por ultrasonido y TC amplía la aplicabilidad en procedimientos de tejidos blandos y torácicos, permitiendo un uso más amplio tanto en entornos hospitalarios como ambulatorios. Las herramientas de flujo de trabajo que reducen la variabilidad del tiempo del procedimiento y mejoran la confianza en el objetivo aumentan la utilización en entornos de alto rendimiento. Los enfoques no guiados por imagen siguen siendo relevantes donde la accesibilidad de la lesión es sencilla o donde los recursos de imagen son limitados, apoyando la demanda básica continua.

Por Perspectivas de Área Clínica

La demanda de biopsias impulsada por oncología sigue siendo estructuralmente fuerte porque la confirmación de tejido y las pruebas de biomarcadores están cada vez más integradas en el diagnóstico, la estadificación y la selección de terapia. El muestreo en gastroenterología continúa expandiéndose a medida que el ultrasonido endoscópico y los flujos de trabajo de endoscopia avanzada aumentan la adquisición de tejido dirigido para lesiones submucosas y pancreáticas. Los volúmenes de biopsia de hueso y médula ósea se mantienen respaldados por diagnósticos hematológicos, monitoreo y evaluación de respuesta al tratamiento. Juntas, estas vías clínicas sostienen una utilización constante en dispositivos y consumibles recurrentes.

Por Perspectivas de Tipo de Órgano / Cáncer

La mama representó la mayor participación de 30.4% en 2025. Esto está respaldado por una alta participación en el cribado, seguimientos diagnósticos frecuentes y protocolos de biopsia guiada por imagen establecidos que estandarizan la atención en las redes de proveedores. La amplitud de dispositivos compatibles para flujos de trabajo guiados por estereotaxia, ultrasonido y RM respalda patrones de adquisición consistentes. El énfasis continuo en minimizar los procedimientos repetidos y mejorar la adecuación del tejido sostiene la demanda de dispositivos que ofrecen un rendimiento de muestreo confiable.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor parte con un 67.3% en 2025. Los hospitales concentran vías de diagnóstico complejas, recursos de imagen integrados y capacidades de patología que respaldan los flujos de trabajo de biopsia de principio a fin. También gestionan casos de mayor gravedad que requieren guía multimodal e infraestructura robusta para el manejo de complicaciones. La estandarización en departamentos y sitios refuerza la demanda de plataformas de dispositivos consistentes y soporte de servicio confiable.

Impulsores del Mercado de Dispositivos de Biopsia

Aumento en la detección de cáncer y volúmenes de confirmación de biopsias

Las vías de detección de cáncer dependen cada vez más de la confirmación y caracterización del tejido, manteniendo los volúmenes de procedimientos de biopsia en múltiples órganos. La creciente adopción de la selección de terapia basada en biomarcadores aumenta la necesidad de muestreo adecuado y de alta calidad. Un mayor rendimiento diagnóstico también apoya los ciclos de reemplazo y actualización de dispositivos que mejoran la fiabilidad del muestreo. A medida que los protocolos clínicos se estandarizan, los proveedores priorizan plataformas que reducen el muestreo repetido y agilizan el flujo de trabajo.

- Por ejemplo, Hologic afirma que su Sistema de Biopsia de Mama Brevera puede proporcionar información sobre la muestra en tan solo 8 segundos por núcleo, ofrecer un ahorro de tiempo promedio de 12 minutos por procedimiento y reducir el tiempo empleado por procedimiento en un 25%, apoyando un mayor rendimiento mientras se mantiene la eficiencia del flujo de trabajo de biopsia.

Expansión de los flujos de trabajo procedimentales guiados por imagen y mínimamente invasivos

La guía por imagen mejora la confianza en la focalización de lesiones y respalda enfoques mínimamente invasivos que reducen el tiempo de recuperación y la variabilidad del procedimiento. La mayor disponibilidad de capacidad de ultrasonido y TC amplía la base abordable de procedimientos de biopsia guiados. Los flujos de trabajo liderados por imágenes también refuerzan la demanda de carteras de dispositivos diseñadas para la compatibilidad con modalidades y eficiencia procedimental. Este impulsor apoya tanto la compra vinculada a equipos de capital como la demanda recurrente de consumibles compatibles.

- Por ejemplo, XACT Robotics informó un caso de biopsia de pulmón en el que su sistema robótico ACE logró una precisión de 0.8 mm de punta a objetivo, alcanzó la lesión en 3 minutos y navegó una trayectoria de 33.6 mm para muestrear un objetivo de 8 x 16 mm, destacando las ganancias de precisión posibles en los flujos de trabajo de biopsia mínimamente invasiva guiados por imagen.

Cambio hacia dispositivos de un solo uso y demanda recurrente de consumibles

Las prioridades de control de infecciones y las cargas de reprocesamiento están acelerando la preferencia por agujas de un solo uso y consumibles asociados. Los formatos desechables apoyan un rendimiento consistente y reducen el tiempo de respuesta entre casos, mejorando el rendimiento. Esto aumenta el componente de ingresos recurrentes del mercado, particularmente en centros de alto volumen. Los proveedores que ofrecen una amplia cobertura de consumibles y continuidad de suministro confiable ganan preferencia de compra.

Crecimiento de los diagnósticos ambulatorios y la prestación de atención distribuida

Una creciente proporción de la actividad diagnóstica se está desplazando hacia entornos de centros ambulatorios y de imagen para flujos de trabajo de biopsia adecuados. La prestación de atención distribuida aumenta la demanda de sistemas compactos y estandarizados que puedan desplegarse en múltiples sitios. Las restricciones operativas favorecen dispositivos que acortan el tiempo de configuración y simplifican los requisitos de capacitación. Este impulsor amplía la base de clientes más allá de los grandes hospitales terciarios y apoya una demanda constante de unidades.

Desafíos del Mercado de Dispositivos de Biopsia

La adquisición puede estar limitada por la presión presupuestaria, especialmente cuando los niveles de reembolso diagnóstico no apoyan completamente los ciclos frecuentes de renovación tecnológica. Las instalaciones a menudo equilibran las mejoras de rendimiento contra los costos del servicio de ciclo de vida, los requisitos de capacitación y los precios de los consumibles, lo que puede ralentizar las decisiones de estandarización. En entornos con menos recursos, el acceso limitado a la infraestructura de guía por imágenes puede restringir la adopción de flujos de trabajo avanzados de biopsia. La variabilidad en los patrones de práctica clínica también influye en la preferencia de dispositivos y complica los esfuerzos de los proveedores para impulsar una adopción uniforme.

La gestión de riesgos relacionados con el procedimiento y las expectativas de calidad crean obstáculos adicionales, particularmente para el muestreo de órganos complejos donde la precisión en el objetivo y la adecuación del tejido son críticas. Los proveedores exigen evidencia de rendimiento consistente entre operadores y entornos, elevando el estándar para la validación de productos, capacitación y soporte. Los desafíos de integración del flujo de trabajo pueden surgir cuando los dispositivos deben alinearse con múltiples modalidades de imagen y sistemas de informes. La continuidad del suministro de desechables y accesorios también puede convertirse en un factor de decisión para grandes redes que buscan un rendimiento predecible.

- Por ejemplo, Intuitive informa que en un estudio multicéntrico de 155 sujetos con pequeños nódulos pulmonares de mediana 14 mm, su plataforma de broncoscopia asistida por robot Ion con detección de forma, utilizada con el Cios Spin de Siemens Healthineers, un CT de haz cónico móvil, logró un rendimiento diagnóstico del 91%, una sensibilidad del 91.5% para malignidad y una incidencia de neumotórax del 0%, demostrando el tipo de rendimiento cuantificado y compatibilidad multimodalidad que los proveedores esperan cada vez más en flujos de trabajo avanzados de biopsia.

Tendencias y Oportunidades del Mercado de Dispositivos de Biopsia

La estandarización del flujo de trabajo se está convirtiendo en un criterio central de compra a medida que las redes de múltiples sitios buscan protocolos de procedimiento consistentes y calidad diagnóstica comparable. Esto apoya la demanda de familias de dispositivos que se integren bien con los flujos de trabajo de imágenes y reduzcan la variabilidad de operador a operador. Las oportunidades aumentan para los proveedores que complementan el hardware con capacitación, herramientas de guía de procedimientos y modelos de servicio adaptados a entornos de alto rendimiento. La estandarización también fomenta acuerdos de compra plurianuales que estabilizan la demanda recurrente de consumibles.

Una oportunidad adicional radica en la expansión de los requisitos de diagnósticos de precisión, lo que aumenta la importancia de la adecuación del tejido y la calidad del muestreo. Los dispositivos que entregan muestras centrales consistentes y reducen los procedimientos repetidos ganan tracción en oncología y vías específicas de órganos. La creciente adopción de diagnósticos guiados por imágenes en mercados emergentes apoya una mayor penetración de flujos de trabajo de biopsia guiada por imágenes. Los proveedores que alinean sus carteras con la compatibilidad de modalidades y la fiabilidad del suministro están mejor posicionados para capturar tanto el crecimiento liderado por el capital como por los consumibles.

- Por ejemplo, en un estudio publicado en Archives of Medical Science que cubre a 802 pacientes, el sistema de biopsia asistida por vacío Mammotome de Devicor logró una tasa de concordancia diagnóstica del 99.6% y una tasa de subestimación patológica del 1.6%, en comparación con el 94.7% y el 37.3%, respectivamente, para la biopsia con aguja gruesa, subrayando el valor clínico de un mejor rendimiento en la adquisición de tejido.

Perspectivas Regionales

Norteamérica

América del Norte representó un 31.4% de participación en 2025, respaldado por altos volúmenes de procedimientos diagnósticos, vías de cribado establecidas y amplio acceso a intervenciones guiadas por imágenes. Los proveedores enfatizan la calidad de las muestras, la eficiencia del flujo de trabajo y resultados consistentes, reforzando la demanda de sistemas avanzados basados en agujas y consumibles compatibles. Las redes hospitalarias y los grandes proveedores de imágenes también impulsan la estandarización de plataformas y la adquisición en múltiples sitios. Los ciclos continuos de reemplazo y actualización sostienen la demanda junto con la compra recurrente de consumibles.

Europa

Europa tuvo una participación del 23.9% en 2025, reflejando una infraestructura diagnóstica madura y una utilización constante en entornos hospitalarios y liderados por imágenes. Las vías de atención estandarizadas y una sólida gobernanza clínica apoyan la adopción de dispositivos que mejoran la consistencia y reducen los procedimientos repetidos. La adquisición a menudo considera el costo del ciclo de vida, el soporte de servicio y la continuidad de los consumibles, moldeando la competencia entre proveedores. La demanda se mantiene estable con un crecimiento incremental vinculado a mejoras en el flujo de trabajo y la eficiencia.

Asia Pacífico

Asia Pacífico lideró con una participación del 31.8% en 2025, impulsada por la expansión de la capacidad de imágenes, el aumento de la penetración diagnóstica y el crecimiento de los volúmenes de procedimientos en los principales mercados. El mayor acceso a intervenciones guiadas apoya la adopción de dispositivos de biopsia compatibles con modalidades y consumibles estandarizados. Los proveedores priorizan flujos de trabajo escalables que puedan implementarse en redes crecientes de hospitales y centros de diagnóstico. La expansión del volumen en la región crea fuertes oportunidades tanto para la colocación de dispositivos como para los consumibles recurrentes.

América Latina

América Latina representó un 7.2% de participación en 2025, con un crecimiento moldeado por infraestructura desigual y variabilidad en el reembolso entre países. La demanda está respaldada por la expansión de diagnósticos en el sector privado y la modernización gradual de los flujos de trabajo de biopsias lideradas por imágenes en los principales centros urbanos. La adquisición a menudo enfatiza la asequibilidad, la disponibilidad del servicio y la estabilidad del suministro de desechables. Es probable que el crecimiento continúe concentrado en los sistemas hospitalarios de mayor capacidad y las principales redes de diagnóstico.

Oriente Medio y África

Oriente Medio y África representaron un 5.7% de participación en 2025, con la demanda concentrada en mercados de mayor capacidad y grupos hospitalarios privados. Las inversiones en infraestructura diagnóstica y servicios especializados apoyan la adopción de flujos de trabajo de biopsia guiada en centros clave. Sin embargo, la variabilidad en el acceso y la cobertura limita una penetración más amplia en toda la región. Los proveedores que ofrecen capacitación sólida y un suministro confiable de consumibles pueden capturar el crecimiento en centros en expansión.

Panorama Competitivo

La competencia está impulsada por la amplitud del portafolio de dispositivos de biopsia y consumibles, con la diferenciación centrada en la consistencia de las muestras, la compatibilidad con modalidades y la eficiencia del flujo de trabajo en entornos de alto rendimiento. Los proveedores compiten en la fiabilidad del procedimiento, la facilidad de uso y la capacidad de apoyar protocolos estandarizados en redes de proveedores de múltiples sitios. Los modelos de servicio, el soporte de capacitación y la continuidad del suministro de desechables influyen en los contratos a largo plazo y el estatus de proveedor preferido. El enfoque en la innovación apunta cada vez más a la simplificación del flujo de trabajo, el mejor rendimiento de tejido y la compatibilidad en vías guiadas por imágenes.

El posicionamiento de BD se fortalece por su énfasis en los flujos de trabajo integrados de biopsia, combinando el rendimiento del dispositivo con la estandarización del procedimiento y la compatibilidad en diferentes entornos de imagen. El enfoque de la empresa generalmente alinea las actualizaciones de productos con las necesidades del flujo de trabajo clínico, con el objetivo de mejorar la fiabilidad del muestreo y reducir los procedimientos repetidos en entornos de alto volumen. La amplitud del portafolio en agujas y consumibles relacionados respalda la demanda recurrente y la continuidad de adquisiciones para grandes redes de proveedores. Esta combinación de alineación del flujo de trabajo y cobertura de consumibles apoya la competitividad en las compras lideradas por hospitales.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías o enfocadas en la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2026, Virchow Medical entró en una asociación con la Fundación Project Santa Fe para expandir el uso del Sistema de Captura de Biopsias Crow’s Nest de Virchow y el biorepositorio Virchow Vault, con el objetivo de mejorar la captura y uso de biospecímenes derivados de biopsias para análisis oncológicos.

- En enero de 2026, Olympus anunció el lanzamiento en EE.UU. de su dispositivo de biopsia de aguja fina de un solo uso SecureFlex, diseñado para muestreo de tejido guiado por ultrasonido endoscópico e destinado a ayudar a los clínicos a alcanzar lesiones difíciles como las de la cabeza del páncreas y el proceso unciforme.

- En mayo de 2025, BiBB Instruments firmó una carta de intención con TaeWoong Medical USA para la comercialización en EE.UU. del instrumento de biopsia motorizado EndoDrill GI, tras la aprobación de la FDA y las primeras ventas en EE.UU. a principios de 2025.

- En noviembre de 2024, Mammotome lanzó el Sistema de Biopsia de Inserción Única Mammotome AutoCore, que la compañía describió como el primer dispositivo automatizado de aguja de núcleo con resorte en el mercado, con la aprobación de la FDA de EE.UU. ya en vigor.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 2638.49 millones |

| Pronóstico de ingresos en 2032 |

USD 4225.77 millones |

| Tasa de crecimiento (CAGR) |

6.96% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Producto: Dispositivos de biopsia basados en aguja, Sistemas de guía de biopsia, Agujas de biopsia, Fórceps de biopsia, Instrumentos de biopsia por cepillo, Otros instrumentos de biopsia, Accesorios & consumibles;

Por Perspectiva de Técnica: Biopsia guiada por imagen (Biopsia guiada por ultrasonido, Biopsia guiada por estereotaxia, Biopsia guiada por MRI, Biopsia guiada por CT, Otros enfoques de biopsia guiada por imagen), Biopsia no guiada por imagen;

Por Perspectiva de Aplicación: Por área clínica (Oncología, Gastroenterología, Biopsia de hueso / médula ósea),

Por tipo de órgano / cáncer (Mama, Pulmón, Colorrectal, Próstata, Riñón, Médula ósea), Diagnóstico médico & casos de uso relacionados con diagnóstico;

Por Perspectiva de Usuario Final: Hospitales, Centros de diagnóstico / laboratorios, Centros de imagen, Centros quirúrgicos ambulatorios (ASCs), Institutos académicos & de investigación |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Número de páginas |

325 |

Segmentación

Por Producto

- Dispositivos de biopsia basados en aguja

- Sistemas de guía para biopsias

- Agujas de biopsia

- Fórceps de biopsia

- Instrumentos de biopsia por cepillo

- Otros instrumentos de biopsia

- Accesorios y consumibles

Por Técnica

- Biopsia guiada por imagen [Biopsia guiada por ultrasonido, Biopsia guiada por estereotaxia, Biopsia guiada por MRI, Biopsia guiada por CT, Otros enfoques de biopsia guiada por imagen]

- Biopsia no guiada por imagen

Por Aplicación

- Por área clínica [Oncología, Gastroenterología, Biopsia de hueso / médula ósea]

- Por órgano / tipo de cáncer [Mama, Pulmón, Colorrectal, Próstata, Riñón, Médula ósea]

- Diagnóstico médico y casos de uso diagnóstico relacionados

Por Usuario Final

- Hospitales

- Centros / laboratorios de diagnóstico

- Centros de imagen

- Centros quirúrgicos ambulatorios (ASCs)

- Institutos académicos y de investigación

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África