Visión General del Mercado

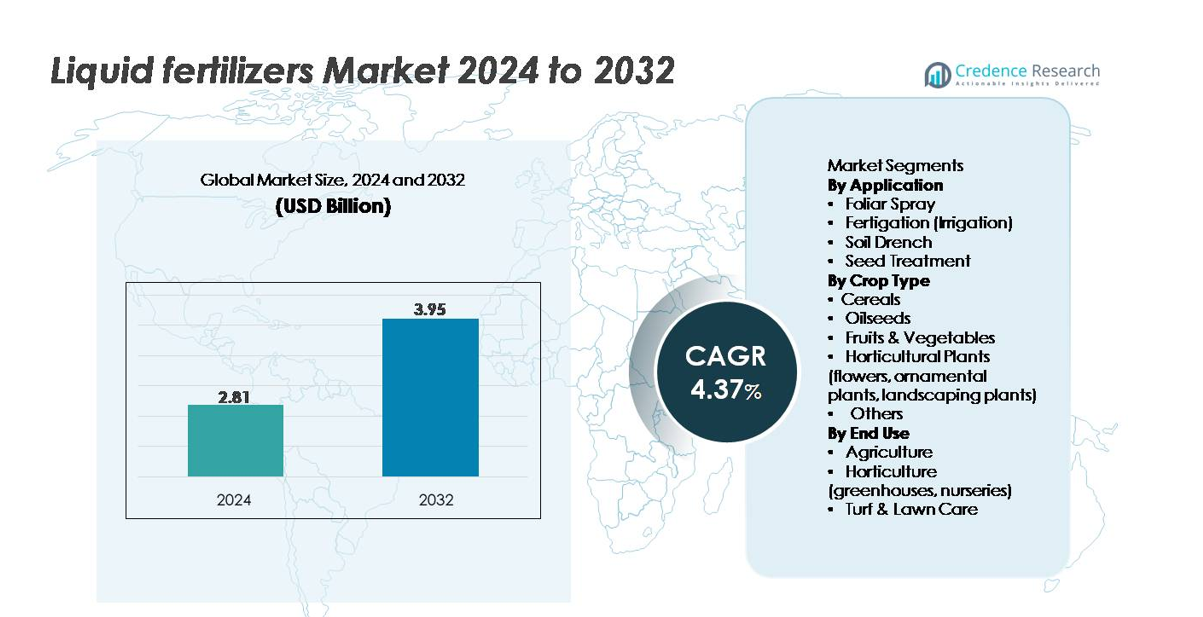

El mercado global de fertilizantes líquidos fue valorado en USD 2.81 mil millones en 2024 y se proyecta que alcance los USD 3.95 mil millones para 2032, expandiéndose a una CAGR del 4.37% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fertilizantes Líquidos 2024 |

USD 2.81 mil millones |

| Mercado de Fertilizantes Líquidos, CAGR |

4.37% |

| Tamaño del Mercado de Fertilizantes Líquidos 2032 |

USD 3.95 mil millones |

El mercado de fertilizantes líquidos está conformado por una mezcla de líderes globales y proveedores especializados de soluciones nutritivas, incluyendo ICL, IFFCO, Compo Expert, EuroChem Group, Nutri-Tech Solutions Pty Ltd, K+S Aktiengesellschaft, FoxFarm Soil & Fertilizer Co, Nutrien Ltd., BMS Micro-Nutrients NV, y CSBP. Estas empresas compiten a través de formulaciones avanzadas solubles en agua, micronutrientes quelados y mezclas listas para fertirrigación diseñadas para cultivos de alto valor y sistemas de riego de precisión. Asia-Pacífico lidera el mercado global con una participación estimada del 34–36%, impulsada por una extensa superficie agrícola, la expansión del cultivo en invernaderos y la fuerte adopción de tecnologías de microirrigación. América del Norte y Europa siguen como contribuyentes clave, respaldados por la agricultura impulsada por tecnología y la producción de cultivos especializados.

Perspectivas del Mercado

- El mercado global de fertilizantes líquidos fue valorado en USD 2.81 mil millones en 2024 y se proyecta que alcance USD 3.95 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) de 4.37% durante el período de pronóstico.

- El mercado crece a medida que la agricultura de precisión, los sistemas de fertirrigación y el riego controlado impulsan la demanda de entrega uniforme de nutrientes, con la fertirrigación manteniendo la mayor participación de aplicación en 42–45% debido a su eficiencia y compatibilidad con el riego moderno.

- Las tendencias clave incluyen la creciente adopción de micronutrientes quelados, formulaciones bio-mejoradas y mezclas de nutrientes adaptadas para sistemas de invernadero e hidroponía, apoyadas por la rápida expansión de la agricultura en ambientes controlados.

- La competencia se intensifica entre los principales actores como ICL, Nutrien Ltd., EuroChem Group, K+S AG e IFFCO, cada uno avanzando en formulaciones de alta pureza, herramientas de asesoría digital y asociaciones integradas de aplicación de nutrientes mientras los especialistas regionales fortalecen carteras localizadas.

- Asia-Pacífico lidera con una participación de mercado del 34–36%, seguida por América del Norte con 28–30% y Europa con 24–26%, impulsada por una fuerte adopción en frutas y verduras, el segmento de cultivos más grande con 38–40%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Aplicación

Dentro del panorama de aplicaciones, la fertirrigación representa el subsegmento dominante, representando aproximadamente el 42–45% del uso total de fertilizantes líquidos, impulsada por la rápida expansión de los sistemas de riego por goteo y microirrigación en cultivos de alto valor. La fertirrigación permite una dosificación precisa de nutrientes, reduce las pérdidas de insumos y mejora la eficiencia general del uso de nutrientes, convirtiéndola en el método preferido tanto para el cultivo en campo abierto como protegido. La pulverización foliar mantiene una fuerte adopción en programas de corrección de micronutrientes, mientras que el riego al suelo y el tratamiento de semillas ganan tracción en la gestión de cultivos especiales y el soporte para el desarrollo de raíces en etapas tempranas. La creciente demanda de sistemas de entrega de nutrientes de alta eficiencia refuerza el liderazgo de la fertirrigación.

- Por ejemplo, Haifa Cal™ del Grupo Haifa es una línea de fertilizantes de nitrato de calcio de alta calidad, totalmente solubles en agua, cristalinos o granulares, diseñados para una entrega uniforme a través de sistemas de goteo (Nutrigation™) sin obstruir los emisores.

Por Tipo de Cultivo

Por tipo de cultivo, las frutas y verduras forman el subsegmento líder, capturando alrededor del 38–40% de la demanda total, ya que los productores priorizan la disponibilidad uniforme de nutrientes, la rápida absorción y la mejora de la calidad del cultivo durante toda la temporada. Los cultivos hortícolas de alto valor dependen en gran medida de las formulaciones líquidas debido a su compatibilidad con ambientes de invernadero, sin suelo y de fertirrigación. Los cereales siguen de cerca, impulsados por la adopción a gran escala en el cultivo de maíz y arroz bajo configuraciones de agricultura de precisión. Las oleaginosas y las plantas hortícolas ornamentales muestran una creciente adopción a medida que los cultivadores buscan mejorar la floración, el contenido de aceite y el vigor de las plantas. Las mezclas de nutrientes personalizadas continúan fortaleciendo el uso de fertilizantes líquidos en diversos sistemas de cultivo.

- Por ejemplo, FertiFlow Tomato II 13-05-37+3CaO de ICL es un fertilizante NPK totalmente soluble en agua formulado para cultivos de tomate y pimiento. La mezcla proporciona alto potasio para un fuerte desarrollo de frutos y se aplica a través de fertirrigación para una absorción uniforme de nutrientes.

Por Uso Final

En términos de uso final, la agricultura es el subsegmento dominante, contribuyendo con más del 65% del consumo total del mercado, respaldado por la necesidad de mejorar la productividad en cultivos de campo de gran extensión. Los agricultores integran cada vez más los fertilizantes líquidos en la fertirrigación, la aplicación foliar y los sistemas de riego controlado para maximizar la eficiencia de los nutrientes. La horticultura, incluyendo invernaderos y viveros, muestra un fuerte crecimiento debido a la alta respuesta de los cultivos especiales a los nutrientes solubles en agua. El cuidado de céspedes y jardines sigue siendo un nicho estable, impulsado por la necesidad de aplicaciones uniformes en campos deportivos, campos de golf y paisajes comerciales. La entrega precisa de insumos continúa elevando la adopción en todos los segmentos de uso final.

Principales Impulsores del Crecimiento

Aumento de la Adopción de la Agricultura de Precisión y Sistemas de Riego Controlado

La agricultura de precisión se ha convertido en un catalizador central de crecimiento para el mercado de fertilizantes líquidos, ya que los agricultores buscan optimizar la eficiencia del uso de nutrientes, elevar los rendimientos y reducir las pérdidas ambientales. Los fertilizantes líquidos se integran perfectamente con sistemas avanzados como el riego por goteo, microaspersores, aplicadores de tasa variable y unidades de fertirrigación automatizadas. Estas tecnologías permiten un tiempo preciso de nutrientes, distribución uniforme y ajustes en tiempo real basados en la humedad del suelo, la etapa del cultivo y la retroalimentación de sensores. A medida que los gobiernos expanden los programas de subsidios para la microirrigación y las soluciones de agricultura digital, la adopción se acelera tanto en economías desarrolladas como emergentes. La demanda de formulaciones de nutrientes compatibles con equipos guiados por GPS, controladores de riego impulsados por sensores y plataformas de fertirrigación habilitadas para IoT sigue fortaleciéndose. Esta alineación entre tecnología y entrega de nutrientes posiciona firmemente a los fertilizantes líquidos como un insumo preferido para los sistemas de gestión de cultivos modernos y basados en datos en todo el mundo.

- Por ejemplo, el Fertikit™ 3G de Netafim es una unidad de fertirrigación automatizada equipada con canales de dosificación precisa que entregan de 50 a 1,000 L/h por canal. El sistema admite la inyección precisa de nutrientes para configuraciones de riego grandes y está diseñado para manejar amplias áreas de producción en granjas comerciales.

Aumento de la Demanda de Cultivos Hortícolas y de Invernadero de Alto Valor

La rápida expansión de frutas, verduras, ornamentales y cultivos cultivados en invernadero impulsa significativamente el consumo de fertilizantes líquidos. Estos cultivos de alto valor requieren una gestión precisa de nutrientes, rápida absorción y disponibilidad constante de nutrientes durante ciclos de producción cortos, beneficios que las formulaciones líquidas ofrecen de manera más efectiva que las alternativas granuladas. La agricultura en invernaderos, la hidroponía y el cultivo protegido han aumentado debido a la urbanización y los requisitos de suministro durante todo el año, cada uno dependiendo en gran medida de fertilizantes solubles en agua. Los productores adoptan cada vez más micronutrientes quelados, mezclas de nutrientes especiales y formulaciones líquidas estabilizadas en pH para influir en la calidad del cultivo, la coloración de los frutos, la intensidad de la floración y las características poscosecha. A medida que la demanda del consumidor se desplaza hacia productos premium y la horticultura orientada a la exportación, los agricultores invierten más en programas de nutrientes que mejoran la uniformidad del rendimiento y la calidad estética. Este cambio estructural hacia la agricultura en ambientes controlados asegura una demanda sostenida de fertilizantes líquidos.

- Por ejemplo, HaifaStim™ Vital es un bioestimulante hecho de algas marinas Ascophyllum nodosum procesadas suavemente y micronizadas, enriquecido con polifenoles naturales. El extracto apoya el vigor de las plantas y la tolerancia al estrés a través de su actividad fisio-nutricional y se utiliza en programas de fertirrigación y foliares.

Creciente Énfasis en la Eficiencia del Uso de Nutrientes y Cumplimiento Ambiental

La presión regulatoria para reducir la escorrentía de nutrientes, minimizar la degradación del suelo y mejorar la eficiencia de los recursos está empujando a los agricultores hacia fertilizantes con mayor precisión y menor impacto ambiental. Los fertilizantes líquidos permiten una aplicación dirigida, reducen la volatilización y apoyan la liberación controlada de nutrientes, alineándose bien con los estándares ambientales más estrictos. Las crecientes preocupaciones sobre la contaminación de aguas subterráneas y la reducción de emisiones están llevando a los gobiernos a promover sistemas eficientes de gestión de nutrientes. Las formulaciones líquidas también apoyan programas integrados de nutrientes donde las proporciones equilibradas de NPK, micronutrientes y aditivos biológicos mejoran la salud del suelo y la resiliencia de los cultivos. A medida que la sostenibilidad se convierte en un requisito fundamental en la agricultura global, el mercado experimenta una creciente adopción por parte de grandes explotaciones agrícolas, plantaciones corporativas y productores enfocados en la exportación que buscan cumplir con etiquetas ecológicas y certificaciones ambientales. Este cambio hacia una agricultura enfocada en la eficiencia fortalece la demanda a largo plazo de fertilizantes líquidos.

Tendencias y Oportunidades Clave

Expansión de Formulaciones Especializadas y Líquidos Bio-Enhance

Una tendencia importante que está dando forma al mercado es el aumento de formulaciones líquidas bio-enhance, queladas y específicas para cultivos, diseñadas para abordar deficiencias de nutrientes y tolerancia al estrés. Los fabricantes están desarrollando productos con aminoácidos, sustancias húmicas, extractos de algas marinas y bioestimulantes microbianos que complementan las soluciones tradicionales de NPK. Estos líquidos avanzados mejoran la absorción de nutrientes, el crecimiento de raíces y la resistencia al estrés abiótico, ventajas clave en regiones que enfrentan variabilidad climática. Las mezclas específicas para cultivos como tomates, hortalizas de hoja, bayas y ornamentales crean nuevas oportunidades de ingresos a medida que la agricultura especializada se expande. Además, la demanda de insumos libres de residuos y compatibles con orgánicos está alentando a las empresas a lanzar formulaciones listadas por OMRI y certificadas ecológicamente. Esta tendencia desbloquea segmentos de alto margen mientras apoya a los agricultores que buscan mejorar la calidad de los cultivos y la producción sostenible.

- Por ejemplo, HaifaStim™ Vital de Haifa Group es un extracto de algas marrones procesado suavemente que contiene 20% de K₂O soluble en agua, junto con 10% de ácido algínico, 4% de manitol, 3% de aminoácidos y péptidos, y 0.05% de betaína. El bioestimulante apoya la actividad de las raíces, la tolerancia al estrés y el vigor general de las plantas en programas de fertirrigación y foliares.

Crecimiento Rápido de la Hidroponía, la Agricultura Vertical y la Agricultura en Entornos Controlados (CEA)

La hidroponía y la agricultura vertical representan oportunidades de alto potencial para los proveedores de fertilizantes líquidos, ya que estos sistemas de producción dependen exclusivamente de nutrientes solubles en agua. La creciente adopción de la agricultura urbana, la agricultura resiliente al clima y los modelos de producción durante todo el año impulsa la demanda de soluciones de nutrientes adaptadas a sistemas sin suelo. Los fertilizantes líquidos ofrecen un control completo sobre las proporciones de nutrientes, la conductividad eléctrica y los niveles de pH, parámetros críticos para mantener la uniformidad de los cultivos en operaciones de CEA. A medida que las inversiones globales en infraestructura de agricultura interior se expanden, las empresas de gestión de nutrientes están desarrollando mezclas hidropónicas listas para usar, soluciones de nutrientes de múltiples partes y sistemas de dosificación automatizados. Este cambio hacia entornos agrícolas tecnológicamente intensivos crea una demanda recurrente de nutrientes líquidos formulados con precisión.

- Por ejemplo, la Serie Flora® de General Hydroponics ofrece nutrientes líquidos de 3 partes con porcentajes de análisis garantizados específicos por peso, lo que permite programas de nutrientes personalizables para cultivos como lechuga, hierbas y plantas trepadoras.

Plataformas de Fertilización Digital e Integración con Sistemas de Riego Inteligentes

La convergencia de herramientas de monitoreo digital con sistemas de fertirrigación está transformando las prácticas de manejo de nutrientes. Los controladores inteligentes, las unidades de dosificación de nutrientes, las aplicaciones móviles y las plataformas de monitoreo en la nube apoyan ajustes en tiempo real en la concentración de nutrientes, el flujo de riego y la programación. Esta integración permite a los cultivadores afinar programas basados en la etapa del cultivo, datos meteorológicos y análisis del suelo, fortaleciendo la necesidad de fertilizantes líquidos compatibles con la automatización. Las empresas están introduciendo unidades de fertirrigación habilitadas para IoT y recomendaciones de nutrientes basadas en sensores, creando oportunidades para programas de nutrientes por suscripción y servicios de asesoramiento basados en datos. A medida que la adopción de la agricultura digital se acelera, los proveedores que ofrecen soluciones sincronizadas de hardware-software-fertilizante están posicionados para obtener una ventaja competitiva.

Desafíos Clave

Altos Costos de Almacenamiento, Manejo y Transporte para Formulaciones Líquidas

A pesar de sus beneficios agronómicos, los fertilizantes líquidos enfrentan desafíos de costo y logística, particularmente para redes de distribución a gran escala. Su mayor densidad aumenta los gastos de transporte, mientras que el almacenamiento a menudo requiere tanques resistentes a la corrosión y equipos de manejo especializados. Las fluctuaciones de temperatura pueden afectar la estabilidad de los nutrientes, creando requisitos adicionales para entornos de almacenamiento controlados. En las regiones en desarrollo, el acceso limitado a infraestructura de almacenamiento adecuada restringe la adopción en comparación con las alternativas granuladas. Estas cargas de costo reducen la competitividad de precios en segmentos de cultivos básicos donde los cultivadores priorizan insumos de nutrientes de bajo costo. Los fabricantes deben invertir en tecnologías de estabilización, formulaciones concentradas y cadenas de suministro mejoradas para mitigar estas restricciones y expandir el alcance del mercado.

Conciencia Limitada y Conocimiento Técnico Entre Pequeños y Medianos Agricultores

Un desafío importante en los mercados emergentes es la brecha de conocimiento sobre las proporciones correctas de dilución, el momento de aplicación y la compatibilidad con el equipo de riego. La mala aplicación puede llevar a quemaduras de nutrientes, mal desarrollo de raíces o una respuesta de rendimiento reducida, desalentando el uso repetido. Los pequeños agricultores a menudo carecen de acceso a servicios de asesoramiento agronómico y, por lo tanto, dependen de prácticas tradicionales de fertilización. La ausencia de capacitación en programas de fertirrigación o nutrientes foliares limita aún más la adopción. La penetración en el mercado requiere extensos servicios de extensión, ensayos de demostración y capacitación a nivel de minoristas para generar confianza. Los proveedores deben proporcionar activamente soporte técnico, plataformas de asesoramiento digital y guías de cultivos localizadas para superar barreras e impulsar la adopción.

Análisis Regional

Norteamérica

Norteamérica posee alrededor del 28–30% del mercado global de fertilizantes líquidos, respaldada por una fuerte adopción de la agricultura de precisión, los sistemas de fertirrigación y la agricultura en ambientes controlados. Los productores a gran escala de maíz, soja y cultivos especiales en EE. UU. y Canadá dependen cada vez más de las formulaciones líquidas para una entrega uniforme de nutrientes y una mayor eficiencia en el uso de nutrientes. El despliegue generalizado de riego por goteo, aplicadores de tasa variable y equipos guiados por GPS sigue reforzando la demanda. La expansión de la producción de vegetales en invernaderos y los programas de manejo de césped aumentan aún más el consumo. Los incentivos gubernamentales favorables para la microirrigación y las iniciativas de sostenibilidad mejoran la estabilidad del mercado a largo plazo en toda la región.

Europa

Europa representa aproximadamente el 24-26% de la cuota de mercado, impulsada por la presión regulatoria para reducir la escorrentía de nutrientes y promover sistemas de fertilización ambientalmente eficientes. Países como España, Italia, los Países Bajos y Francia tienen una alta adopción de fertirrigación y cultivo en invernadero, creando una fuerte demanda de nutrientes líquidos aplicados con precisión. El liderazgo de la región en horticultura orgánica y especializada mejora el uso de formulaciones líquidas queladas y de base biológica. Directivas estrictas sobre nitratos alientan a los agricultores a pasar de fertilizantes granulados a métodos de entrega de nutrientes más controlados. La expansión de la producción de hortalizas, bayas y ornamentales de alto valor continúa apoyando el crecimiento sostenido en el mercado europeo de fertilizantes líquidos.

Asia-Pacífico

Asia-Pacífico es el mercado regional más grande, capturando alrededor del 34-36% de la demanda global, debido a la gran base agrícola de la región, las crecientes prioridades de seguridad alimentaria y la creciente adopción de sistemas de riego modernos. Países como China, India, Japón y Australia están cambiando rápidamente hacia programas de nutrientes solubles en agua para mejorar los rendimientos en cereales, frutas, hortalizas y cultivos de plantación. Los esquemas de microirrigación respaldados por el gobierno, las expansiones de invernaderos y los subsidios para equipos de fertirrigación influyen fuertemente en la adopción. El crecimiento impulsado por la urbanización en hidroponía y cultivo protegido acelera aún más la demanda. La escalabilidad de la región, las prácticas agrícolas en evolución y la modernización impulsada por políticas aseguran un liderazgo sostenido en el mercado.

América Latina

América Latina representa alrededor del 10-12% del mercado, impulsada por la expansión del cultivo de frutas, hortalizas y cultivos de plantación orientados a la exportación. Brasil, México, Chile y Argentina lideran la adopción a medida que los agricultores integran programas de fertirrigación y nutrientes foliares para mejorar la calidad del rendimiento y cumplir con los estándares de exportación. La horticultura tropical, la caña de azúcar y las plantaciones de café favorecen cada vez más los fertilizantes líquidos por su rápida absorción de nutrientes y menores requisitos de mano de obra. La fuerte penetración de sistemas de riego por goteo en horticultura de alto valor acelera el crecimiento. A pesar de las brechas de infraestructura en áreas rurales, el aumento de la inversión en cultivo protegido y nutrición de cultivos especializados fortalece la demanda a largo plazo de la región.

Oriente Medio y África (MEA)

La región de Oriente Medio y África representa aproximadamente el 8-10% de la cuota de mercado, con una rápida adopción en países que invierten fuertemente en agricultura eficiente en el uso del agua. Oriente Medio demuestra un fuerte crecimiento a través de la hidroponía, la agricultura en invernaderos y grandes proyectos de riego por goteo diseñados para optimizar los escasos recursos hídricos. Los fertilizantes líquidos juegan un papel crítico en la entrega de nutrientes para hortalizas, dátiles y cultivos de invernadero. En África, la adopción está aumentando en Sudáfrica, Kenia y Marruecos a medida que los agricultores adoptan la irrigación moderna y el cultivo de cultivos especializados. Los programas gubernamentales en curso que promueven la seguridad alimentaria y la agricultura en ambientes controlados continúan expandiendo la presencia del mercado en la región.

Segmentaciones del Mercado:

Por Aplicación

- Rociado Foliar

- Fertirrigación (Riego)

- Inundación del Suelo

- Tratamiento de Semillas

Por Tipo de Cultivo

- Cereales

- Oleaginosas

- Frutas y Hortalizas

- Plantas Hortícolas (flores, plantas ornamentales, plantas de paisajismo)

- Otros

Por Uso Final

- Agricultura

- Horticultura (invernaderos, viveros)

- Cuidado de Césped y Jardines

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de fertilizantes líquidos se caracteriza por la presencia de fabricantes globales de nutrientes, especialistas regionales en formulación y empresas enfocadas en la integración de la agricultura de precisión. Jugadores líderes como Nutrien Ltd., Yara International, ICL Group, K+S Minerals and Agriculture, Haifa Group y The Mosaic Company compiten ampliando sus carteras de mezclas NPK solubles en agua, micronutrientes quelados y formulaciones líquidas especiales adaptadas a los requisitos específicos de los cultivos. Muchas empresas están invirtiendo en materias primas de alta pureza, tecnologías avanzadas de quelación y formulaciones mejoradas para la compatibilidad en sistemas de fertirrigación y foliares. Las asociaciones estratégicas con fabricantes de equipos de riego y plataformas de agricultura digital están aumentando a medida que los proveedores buscan ofrecer soluciones combinadas de nutrientes y aplicación. La innovación de productos se centra en mejoras de estabilidad, formulaciones concentradas, aditivos bio-mejorados y soluciones optimizadas para hidroponía y agricultura en entornos controlados. Además, las fusiones, adquisiciones y estrategias de expansión regional continúan moldeando la dinámica competitiva, permitiendo a las empresas fortalecer redes de distribución, capacidades de fabricación y servicios de apoyo agronómico en mercados de alto crecimiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- ICL

- IFFCO

- Compo Expert

- EuroChem Group

- Nutri-Tech Solutions Pty Ltd

- K+S Aktiengesellschaft

- FoxFarm Soil & Fertilizer Co

- Nutrien Ltd.

- BMS Micro-Nutrients NV

- CSBP

Desarrollos Recientes

- En diciembre de 2024, ICL lanzó versiones líquidas de sus fertilizantes solubles en agua Nova® y Agrolution pHLow®, ofreciendo a los cultivadores opciones de nutrición líquida más flexibles dentro de su cartera especializada.

- En marzo de 2024, EuroChem anunció que su nueva planta de fertilizantes solubles en agua (WSF) de 70,000 t/año en Nevinnomysskiy Azot en Rusia, que produce nitrato de potasio (NOP) para fertirrigación y uso en soluciones, estaba programada para comenzar la producción en el tercer trimestre de 2024.

- En febrero de 2024, IFFCO inauguró la primera planta de fabricación de Nano DAP (Líquido) del mundo en Kalol, Gujarat. La instalación produce botellas de 500 ml de Nano DAP líquido, cada una diseñada para sustituir una bolsa de 45 kg de DAP convencional con una capacidad instalada de 200,000 botellas por día, fortaleciendo la cartera de fertilizantes líquidos nano de IFFCO.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tipo de Cultivo, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los fertilizantes líquidos ganarán una adopción más amplia a medida que los agricultores aceleren el cambio hacia la irrigación de precisión, la fertirrigación automatizada y los programas de nutrientes impulsados por sensores.

- La demanda aumentará para formulaciones especializadas, incluyendo micronutrientes quelados, mezclas enriquecidas con bioestimulantes y soluciones de nutrientes específicas para cultivos.

- La agricultura en ambientes controlados, la hidroponía y la agricultura vertical expandirán significativamente el uso de nutrientes líquidos solubles en agua.

- Las plataformas de gestión de nutrientes digitales se integrarán más estrechamente con los controladores de irrigación, permitiendo la dosificación en tiempo real y modelos de aplicación predictivos.

- La variabilidad climática aumentará la dependencia de formulaciones líquidas que apoyen la corrección rápida de nutrientes y la tolerancia al estrés.

- Los fabricantes invertirán en formulaciones concentradas, estabilizadas y mejoradas en compatibilidad para reducir los costos de transporte y almacenamiento.

- Los requisitos de sostenibilidad impulsarán la adopción de insumos que mejoren la eficiencia del uso de nutrientes y reduzcan la escorrentía.

- Los actores regionales fortalecerán la capacidad de producción para satisfacer la creciente demanda de mezclas localizadas y formulaciones específicas para el suelo.

- Aumentarán las asociaciones estratégicas entre empresas de fertilizantes y fabricantes de equipos de irrigación.

- La consolidación del mercado continuará a medida que los principales actores adquieran innovadores de nicho en tecnologías de nutrientes líquidos especializados.