Visión General del Mercado de Gestión de Residuos Mineros:

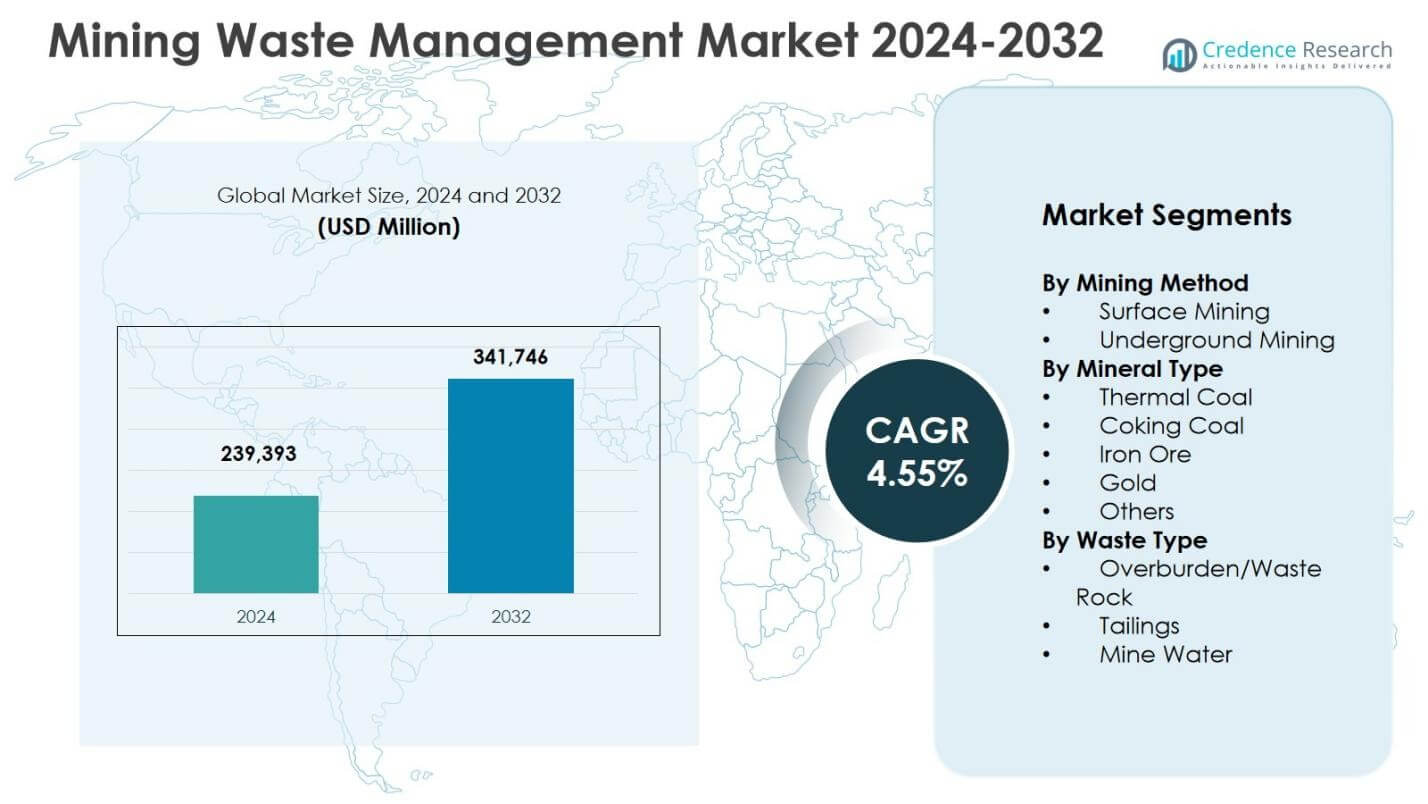

El tamaño del mercado de gestión de residuos mineros se valoró en USD 239,393 millones en 2024 y se anticipa que alcanzará USD 341,746 millones para 2032, registrando un CAGR de 4.55% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Gestión de Residuos Mineros 2024 |

USD 239,393 millones |

| Mercado de Gestión de Residuos Mineros, CAGR |

4.55% |

| Tamaño del Mercado de Gestión de Residuos Mineros 2032 |

USD 341,746 millones |

Perspectivas del Mercado de Gestión de Residuos Mineros

- El crecimiento del mercado está impulsado por regulaciones ambientales estrictas, actividades mineras a gran escala en superficie y un enfoque creciente en el cierre y rehabilitación estructurada de minas, con la minería de superficie representando el 64.8% de la participación en 2024 debido a la alta generación de sobrecarga y roca estéril.

- Las principales tendencias del mercado incluyen la adopción de tecnologías avanzadas de gestión de relaves, sistemas de apilamiento en seco y monitoreo digital, mientras que los principales actores se centran en modelos de servicio integrados, contratos a largo plazo y cumplimiento regulatorio a lo largo de los ciclos de vida de la minería.

- Las restricciones del mercado incluyen altos costos de capital y operativos asociados con instalaciones de relaves diseñadas, plantas de tratamiento de agua y monitoreo a largo plazo, junto con riesgos extendidos de responsabilidad ambiental después del cierre de la mina.

- Regionalmente, Asia Pacífico dominó con un 34.6% de participación en 2024, impulsado por China, Australia e India, seguido por América del Norte con un 28.4% y Europa con un 22.1%, mientras que la sobrecarga y la roca estéril representaron el 52.3% de la participación entre los tipos de residuos.

Análisis de Segmentación del Mercado de Gestión de Residuos Mineros:

Por Método de Minería:

El mercado de gestión de residuos mineros por método de minería está liderado por la minería de superficie, que representó el 64.8% de la participación de mercado en 2024, impulsado por su adopción extensiva en la extracción de carbón, mineral de hierro y bauxita. La minería de superficie genera volúmenes significativamente más altos de sobrecarga y roca estéril, lo que requiere soluciones estructuradas de manejo, almacenamiento y rehabilitación de residuos. El escrutinio regulatorio sobre la restauración de tierras y la estabilidad de taludes apoya aún más la demanda de prácticas avanzadas de gestión de residuos en operaciones de superficie. La minería subterránea tuvo una participación del 35.2%, respaldada por el aumento de la extracción de minerales profundos y un enfoque creciente en el tratamiento de agua de mina y la gestión de relaves.

- Por ejemplo, AngloGold Ashanti modernizó la planta de tratamiento de aguas residuales de su mina de oro con el apoyo de Veolia para manejar el desbordamiento de relaves durante fuertes lluvias, mejorando la extracción, los estanques de relaves y el cumplimiento de descargas a través de operaciones revisadas y capacitación del equipo local.

Por Tipo de Mineral:

Por tipo de mineral, el mineral de hierro dominó el mercado de gestión de residuos mineros con un 38.6% de participación en 2024, debido a actividades de extracción a gran escala y generación sustancial de residuos durante los procesos de beneficio. Los altos volúmenes de producción en Australia, Brasil e India impulsan la inversión continua en presas de relaves, manejo de roca estéril y sistemas de cumplimiento ambiental. El carbón térmico siguió con un 27.4% de participación, respaldado por la demanda del sector energético y operaciones de minas heredadas. El oro representó un 18.1% de participación, impulsado por los complejos requisitos de tratamiento de relaves, mientras que el carbón coquizable y otros representaron conjuntamente un 15.9% de participación.

- Por ejemplo, Rio Tinto y BHP colaboran en tecnologías de relaves como el desaguado para aumentar la recuperación de agua, reduciendo los riesgos de TSF e impacto ambiental en sus sitios de mineral de hierro en Australia.

Por Tipo de Residuos:

Basado en el tipo de residuos, la sobrecarga y la roca estéril mantuvieron la dominante 52.3% de participación de mercado en 2024, principalmente debido a extensas actividades de desbroce en operaciones mineras de superficie. El crecimiento del segmento está impulsado por regulaciones estrictas sobre el vertido de roca estéril, gestión de taludes y recuperación de tierras. Los relaves representaron un 34.7% de participación, respaldados por crecientes inversiones en seguridad de presas de relaves, tecnologías de apilamiento en seco y recuperación de minerales residuales. El agua de mina representó un 13.0% de participación, impulsado por el aumento de los requisitos para el tratamiento de agua, reciclaje y cumplimiento de los estándares de descarga.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principales Impulsores de Crecimiento

Regulaciones Ambientales Estrictas y Requisitos de Cumplimiento

Las estrictas regulaciones ambientales que gobiernan la disposición de residuos mineros, el almacenamiento de relaves y la rehabilitación de tierras impulsan fuertemente el mercado de gestión de residuos mineros. Los gobiernos imponen cada vez más estándares estrictos relacionados con el confinamiento de residuos, la protección de aguas subterráneas y la restauración de sitios post-cierre. Se requiere que los operadores mineros implementen instalaciones de almacenamiento de residuos diseñadas, sistemas de monitoreo ambiental continuo y planes de rehabilitación estructurados. Las sanciones por incumplimiento y los riesgos reputacionales fomentan aún más la inversión proactiva en soluciones de gestión de residuos. A medida que los marcos regulatorios continúan endureciéndose tanto en regiones mineras desarrolladas como emergentes, la demanda de servicios profesionales de manejo de residuos, tratamiento y gestión ambiental a largo plazo sigue siendo consistentemente alta.

- Por ejemplo, Teck Resources gestiona 55 instalaciones de relaves en sus sitios operativos y heredados, todas cumpliendo o superando los requisitos regulatorios a través de auditorías regulares, revisiones independientes y procesos de gobernanza alineados con los estándares de la Asociación Minera de Canadá.

Expansión de la Minería Superficial y Producción de Minerales

La continua expansión de las actividades de minería superficial acelera significativamente la demanda de soluciones para la gestión de residuos mineros. Las operaciones de minería superficial generan volúmenes sustanciales de material estéril y roca de desecho, requiriendo sistemas eficientes de manejo, transporte y disposición. La creciente demanda global de mineral de hierro, carbón y minerales de construcción apoya niveles de producción sostenidos, aumentando directamente la generación de residuos. Las empresas mineras integran cada vez más estrategias de gestión de residuos en la planificación minera para mejorar la eficiencia operativa y el desempeño ambiental. Esta expansión de proyectos de extracción a gran escala asegura una demanda constante de servicios de gestión de residuos escalables, conformes y de larga duración.

- Por ejemplo, Tata Steel en su mina de hierro Joda East implementó la tecnología de espesamiento de pasta para la gestión de relaves, logrando una proporción de pulpa de 30:70 en comparación con 70:30 en espesadores convencionales.

Aumento del Enfoque en el Cierre y Rehabilitación de Minas

El creciente énfasis en el cierre responsable de minas y la rehabilitación de tierras es un impulsor clave para el mercado de gestión de residuos mineros. Las autoridades regulatorias exigen planes de cierre integrales que aborden la estabilización de relaves, el recontorneo de roca de desecho y la restauración de ecosistemas. Las empresas mineras están adoptando prácticas de rehabilitación progresiva durante las operaciones activas para reducir las responsabilidades a largo plazo y los costos de cierre. El compromiso con la comunidad y la sostenibilidad refuerzan aún más esta tendencia. La necesidad de monitoreo y mantenimiento estructurado posterior al cierre sostiene la demanda de servicios de gestión de residuos más allá de la vida operativa de las minas.

Tendencias y Oportunidades Clave

Adopción de Tecnologías Avanzadas de Gestión de Relaves

La adopción de tecnologías avanzadas de gestión de relaves es una tendencia importante que está moldeando el mercado de gestión de residuos mineros. Los operadores mineros implementan cada vez más apilamiento en seco, relaves espesados y sistemas de monitoreo en tiempo real para mejorar la seguridad y reducir los riesgos ambientales. Estas tecnologías reducen el consumo de agua, mejoran la estabilidad de los relaves y minimizan el riesgo de fallas catastróficas. La mayor conciencia tras incidentes importantes de relaves ha acelerado la adopción global. Los proveedores de servicios que ofrecen soluciones ingenieriles, monitoreo digital y capacidades de gestión del ciclo de vida están bien posicionados para beneficiarse de las crecientes inversiones en prácticas de gestión de relaves más seguras y sostenibles.

- Por ejemplo, Hindustan Zinc Limited se asoció con FLSmidth para una solución integrada de relaves secos en su mina de plomo-zinc Rajpura Dariba, incorporando dos prensas de filtro automáticas y un espesador de alta densidad de 26 m de diámetro.

Recuperación de Recursos de Residuos Mineros

La recuperación de recursos de residuos mineros está emergiendo como una oportunidad significativa en el mercado. Los avances en tecnologías de procesamiento y separación permiten la recuperación de metales y minerales residuales de relaves y rocas de desecho. Las empresas mineras tratan cada vez más las corrientes de desechos como reservorios de recursos secundarios, apoyando los objetivos de la economía circular. Las inversiones en instalaciones de reprocesamiento y proyectos de valorización de desechos reducen las huellas ambientales mientras crean flujos de ingresos adicionales. Los incentivos regulatorios y los objetivos de sostenibilidad fomentan aún más este cambio, posicionando la recuperación de desechos como una oportunidad de crecimiento a largo plazo dentro de la gestión de residuos mineros.

- Por ejemplo, Barrick explora la recuperación de metales críticos en Nevada Gold Mines utilizando un sistema de intercambio iónico en soluciones de lixiviación en pilas de cobre. Esto apunta a níquel, cobalto, escandio y zinc de corrientes de desechos.

Desafíos Clave

Altos Costos de Capital y Operativos

Los altos costos de capital y operativos siguen siendo un desafío crítico para el mercado de gestión de residuos mineros. Las instalaciones de almacenamiento de relaves diseñadas, las plantas de tratamiento de agua y los sistemas de monitoreo a largo plazo requieren una inversión inicial sustancial. Los costos continuos relacionados con el mantenimiento, los informes de cumplimiento y la rehabilitación impactan aún más los presupuestos operativos. Los operadores mineros más pequeños a menudo enfrentan limitaciones financieras para adoptar tecnologías avanzadas de gestión de residuos. El aumento de los requisitos de cumplimiento incrementa la presión de costos, lo que podría retrasar la implementación de soluciones de mejores prácticas, particularmente en regiones mineras sensibles a los costos o en desarrollo.

Riesgos Ambientales y de Responsabilidad a Largo Plazo

Gestionar los riesgos ambientales y de responsabilidad a largo plazo presenta un desafío persistente para la gestión de residuos mineros. Las instalaciones de relaves y los vertederos de rocas de desecho requieren monitoreo y mantenimiento continuos mucho después del cierre de la mina. Las fallas estructurales, la contaminación de aguas subterráneas o los impactos ambientales imprevistos pueden resultar en severas consecuencias legales y financieras. La variabilidad climática aumenta aún más el riesgo al afectar la hidrología y la estabilidad de las pendientes. Las empresas mineras deben mantener mecanismos de garantía financiera y planes de administración a largo plazo, lo que requiere una inversión sostenida y experiencia técnica a lo largo de horizontes temporales extendidos.

Análisis Regional

América del Norte

América del Norte representó el 28.4% del mercado de gestión de residuos mineros en 2024, impulsada por estrictas regulaciones ambientales y extensas operaciones mineras heredadas. Estados Unidos domina la demanda regional debido a las actividades mineras a gran escala de carbón, oro y metales que generan volúmenes significativos de relaves y rocas de desecho. Los marcos regulatorios impuestos por las autoridades federales y estatales requieren un contención avanzada de desechos, tratamiento de aguas de mina y rehabilitación a largo plazo del sitio. Canadá también contribuye fuertemente, respaldada por la minería activa de metales y la planificación de cierre obligatoria. La inversión continua en la seguridad de presas de relaves, el monitoreo digital y la gestión post-cierre sostiene el crecimiento del mercado en toda la región.

Europa

Europa tuvo un 22.1% de participación de mercado en 2024, respaldada por estrictos estándares de cumplimiento ambiental y un fuerte énfasis en la rehabilitación de minas. Países como Alemania, Suecia y Polonia se centran en gran medida en el manejo responsable de desechos en las operaciones de minería de metales y carbón. La región da alta prioridad a la protección de aguas subterráneas, la restauración de tierras y el monitoreo ambiental a largo plazo, lo que impulsa la demanda de servicios avanzados de gestión de residuos. Los proyectos mineros nuevos limitados se compensan con amplios requisitos de gestión para minas antiguas y cerradas. La creciente adopción de prácticas mineras sostenibles e iniciativas de reprocesamiento de residuos fortalece aún más la posición de Europa en el mercado de gestión de residuos mineros.

Asia Pacífico

Asia Pacífico dominó el mercado de gestión de residuos mineros con un 34.6% de participación en 2024, impulsado por la alta actividad minera en China, Australia e India. La extracción a gran escala de carbón, mineral de hierro y minerales industriales genera volúmenes sustanciales de material estéril, relaves y agua de mina. La rápida industrialización y el desarrollo de infraestructuras continúan apoyando la demanda de minerales, aumentando los requisitos de gestión de residuos. Los gobiernos están fortaleciendo las regulaciones ambientales, particularmente en torno a la seguridad de los relaves y el tratamiento del agua. El enfoque de Australia en la integridad de las presas de relaves y el endurecimiento de la supervisión ambiental en China contribuyen significativamente al crecimiento sostenido de los servicios de gestión de residuos en toda la región.

América Latina

América Latina representó el 9.3% del mercado global en 2024, respaldada por extensas actividades mineras de cobre, oro y plata. Países como Chile, Perú y Brasil generan altos volúmenes de relaves debido a cuerpos minerales ricos y procesos intensivos de beneficio. El aumento del escrutinio regulatorio sobre las instalaciones de almacenamiento de relaves y el uso del agua impulsa la demanda de soluciones de gestión de residuos diseñadas. Las empresas mineras están invirtiendo en apilamiento en seco, reciclaje de agua y programas de rehabilitación para cumplir con los estándares en evolución. La expansión de proyectos mineros a gran escala y la modernización de la infraestructura de residuos continúan apoyando el crecimiento del mercado regional.

Medio Oriente y África

La región de Medio Oriente y África capturó un 5.6% de participación de mercado en 2024, impulsada por la expansión de actividades mineras en Sudáfrica, Arabia Saudita y algunas economías africanas seleccionadas. La minería de oro, fosfatos y minerales industriales contribuye significativamente a la generación de residuos. Los gobiernos están implementando cada vez más regulaciones ambientales para gestionar los relaves mineros, la disposición de rocas de desecho y los riesgos de contaminación del agua. Sudáfrica sigue siendo un contribuyente clave debido a su sector minero maduro y su enfoque en la rehabilitación de sitios antiguos. El creciente interés extranjero en la extracción de minerales y el fortalecimiento gradual de las regulaciones apoyan una demanda constante de soluciones de gestión de residuos mineros en toda la región.

Segmentaciones del Mercado de Gestión de Residuos Mineros:

Por Método de Minería

- Minería a Cielo Abierto

- Minería Subterránea

Por Tipo de Mineral

- Carbón Térmico

- Carbón Coquizable

- Mineral de Hierro

- Oro

- Otros

Por Tipo de Residuos

- Material Estéril/Roca de Desecho

- Relaves

- Agua de Mina

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo del mercado de gestión de residuos mineros incluye a los principales actores como Veolia Environment S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Seche Environnement, Tetronics International y Golder Associates Inc.. El mercado está moderadamente consolidado, con proveedores de servicios ambientales globales compitiendo junto a empresas especializadas en ingeniería y consultoría. Las empresas líderes se centran en ofrecer servicios integrados que cubren la gestión de relaves, el tratamiento de agua de minas, la manipulación de roca residual y la rehabilitación de sitios. Las prioridades estratégicas incluyen la expansión de contratos de servicio a largo plazo, el fortalecimiento de las capacidades de cumplimiento normativo y el despliegue de tecnologías avanzadas de monitoreo de relaves. Las asociaciones con operadores mineros y organismos gubernamentales apoyan flujos de ingresos estables. Los actores regionales mantienen posiciones fuertes a través de su experiencia local y familiaridad regulatoria, mientras que las empresas multinacionales aprovechan la escala, la innovación técnica y la experiencia en proyectos globales para asegurar grandes contratos mineros en regiones desarrolladas y emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Grupo Ramboll

- Servicios Ambientales Cleanaway

- Tetronics International

- Veolia Environment S.A.

- Compañía Seche Environment

- Interwaste Holding Ltd.

- John Wood Group plc

- EnviroServ

- Tetra Tech Inc.

- Golder Associates Inc.

Desarrollos Recientes

- En diciembre de 2025, IAMGOLD Corporation completó la adquisición de Mines D’Or Orbec Inc., finalizando la transacción previamente anunciada para expandir su presencia en la minería de oro.

- En diciembre de 2025, Champion Iron Ltd firmó un acuerdo para adquirir la empresa noruega de mineral de hierro Rana Gruber, ampliando su base de activos de mineral de hierro en Europa.

- En diciembre de 2025, Latin Metals y Daura Gold activaron una alianza estratégica e iniciativa de exploración en un proyecto de oro-plata en Argentina para avanzar en actividades de exploración geofísica.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Método de Minería, Tipo de Mineral, Tipo de Residuos y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado continuará creciendo de manera constante, respaldado por el aumento de la producción mineral y regulaciones ambientales más estrictas.

- Las empresas mineras integrarán la planificación de gestión de residuos más profundamente en las etapas iniciales de diseño de minas y viabilidad.

- La adopción de tecnologías avanzadas de gestión de relaves se acelerará para mejorar la seguridad y reducir los riesgos ambientales.

- La demanda de soluciones para el tratamiento y reciclaje de agua de minas aumentará debido a la escasez de agua y la presión regulatoria.

- La rehabilitación progresiva de minas durante las operaciones activas se convertirá en una práctica estándar de la industria.

- La recuperación de recursos y el reprocesamiento de relaves heredados ganarán importancia a medida que se fortalezcan los objetivos de sostenibilidad.

- El monitoreo digital y la automatización desempeñarán un papel más importante en la gestión de instalaciones de residuos y en los informes de cumplimiento.

- Los servicios de gestión a largo plazo después del cierre generarán una demanda sostenida más allá de la vida operativa de la mina.

- Las regiones mineras emergentes invertirán más en infraestructura de residuos conforme a las regulaciones a medida que estas maduren.

- Aumentará la colaboración entre operadores mineros, proveedores de servicios y reguladores para garantizar prácticas de gestión de residuos más seguras.