Visión General del Mercado

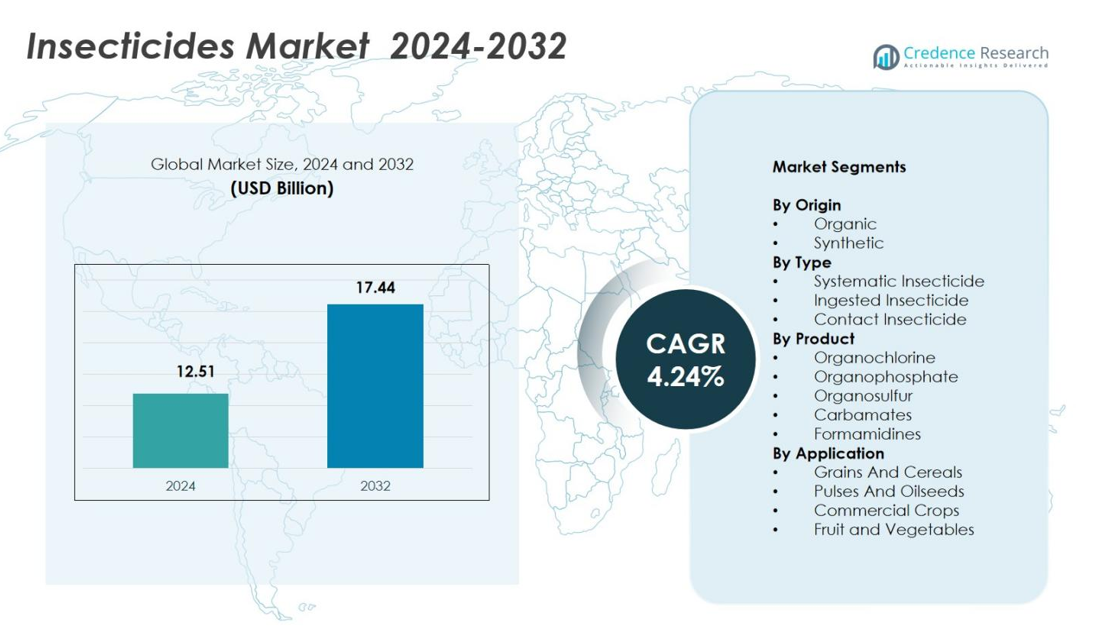

El tamaño del mercado de insecticidas fue valorado en 12.51 mil millones de USD en 2024 y se anticipa que alcanzará los 17.44 mil millones de USD para 2032, con un CAGR del 4.24% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Insecticidas 2024 |

12.51 mil millones de USD |

| Mercado de Insecticidas, CAGR |

4.24% |

| Tamaño del Mercado de Insecticidas 2032 |

17.44 mil millones de USD |

El Mercado de Insecticidas cuenta con actores líderes como Syngenta Group, Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, UPL Ltd., Nufarm Ltd., AMVAC Chemical Corp., y Bioworks Inc., cada uno fortaleciendo sus carteras a través de tecnologías avanzadas de formulación y ofertas ampliadas de bioinsecticidas. Estas empresas se centran en la innovación, la sostenibilidad y estrategias de productos específicas para cada región para abordar las presiones de plagas en evolución y los requisitos regulatorios. Asia-Pacífico se mantuvo como la región líder con un 42.6% de participación en 2024, impulsada por su extensa base agrícola y alta adopción de insumos de protección de cultivos, seguida por América del Norte y Europa, que continúan priorizando soluciones de insecticidas tecnológicamente avanzadas y ecológicas.

Perspectivas del mercado

- El mercado de insecticidas alcanzó los 12.51 mil millones de USD en 2024 y llegará a 17.44 mil millones de USD para 2032, expandiéndose de manera constante a una CAGR del 4.24% en general.

- El crecimiento del mercado es impulsado por el aumento de la presión de plagas, la expansión del cultivo de cultivos y la fuerte adopción de insecticidas sintéticos que poseen un 68.4% de participación debido a su alta eficacia y amplia aplicación.

- Las tendencias clave incluyen el aumento de la demanda de bioinsecticidas, prácticas agrícolas sostenibles y regulaciones de residuos más estrictas que fomentan soluciones de protección de cultivos más seguras y modernas en frutas, verduras, cereales y cultivos comerciales.

- Los principales actores como Syngenta Group, Bayer AG, BASF SE, FMC Corp. y UPL Ltd. se centran en la innovación, formulaciones mejoradas y estrategias específicas por región mientras navegan por desafíos regulatorios y de resistencia.

- Asia-Pacífico lideró con un 42.6% de participación, seguido por América del Norte con un 21.4% y Europa con un 18.7%, respaldado por la adopción de la agricultura de precisión y la expansión de prácticas integradas de manejo de plagas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de segmentación del mercado:

Por origen

El mercado de insecticidas por origen está liderado por el segmento sintético, que representó un 68.4% de participación en 2024, impulsado por su fuerte eficacia, acción rápida y amplia compatibilidad con la agricultura comercial a gran escala. Los insecticidas sintéticos siguen siendo preferidos para cultivos con alta presión de plagas como cereales, algodón y horticultura, apoyando la protección constante del rendimiento. El segmento orgánico, con un 31.6% de participación, se expande de manera constante a medida que los productores adoptan soluciones biológicas para cumplir con los estándares sin residuos y las certificaciones de sostenibilidad. Las crecientes restricciones regulatorias sobre formulaciones químicas y la creciente demanda de los consumidores por productos más seguros fortalecen aún más el cambio hacia alternativas orgánicas sin reducir el dominio de los productos sintéticos.

- Por ejemplo, BATIK WG de Bacillus thuringiensis var. Kurstaki sirve a los agricultores de algodón orgánico al producir proteínas insecticidas tóxicas para larvas de lepidópteros como los gusanos del algodón, permitiendo un control efectivo de plagas sin residuos sintéticos.

Por tipo

El mercado de insecticidas por tipo está dominado por insecticidas sistémicos, que representaron un 44.7% de participación en 2024, impulsados por su capacidad para penetrar en los tejidos de las plantas y ofrecer protección interna duradera contra plagas. Su efectividad en el manejo de insectos ocultos o chupadores de savia impulsa su adopción en granos, verduras y cultivos frutales. Los insecticidas de contacto, que representan un 33.1% de participación, continúan registrando un uso fuerte debido a su acción rápida. Los insecticidas ingeridos, con un 22.2% de participación, crecen de manera constante con un uso incrementado en programas de manejo integrado de plagas (MIP). La creciente resistencia a las plagas y la demanda de soluciones enfocadas en la seguridad impulsan principalmente la adopción de insecticidas sistémicos.

- Por ejemplo, Admire de Bayer (imidacloprid) ofrece control sistémico para plagas chupadoras como pulgones, jassidos y trips en vegetales como tomates, papas y okra, además de granos como el arroz, al absorberse a través de las raíces o el follaje para atacar los sistemas nerviosos de los insectos.

Por Producto

Por producto, el mercado está liderado por insecticidas organofosforados, que capturaron 36.9% de participación en 2024, respaldados por su actividad de amplio espectro, rentabilidad y fuerte relevancia en economías agrícolas en desarrollo. Los carbamatos siguieron con 22.4% de participación, atribuido a su rendimiento confiable contra plagas masticadoras y chupadoras. Los organoclorados, con 15.7% de participación, mantienen un uso limitado pero estable en aplicaciones restringidas. Los formamidinas representaron 13.2% de participación, mientras que los insecticidas organosulfurados tuvieron 11.8% de participación, impulsados por la creciente adopción en frutas y vegetales. La continua demanda de clases químicas de alta eficacia en medio de brotes de plagas refuerza el dominio de los organofosforados.

Principales Impulsores del Crecimiento

Aumento de la Demanda Global de Alimentos y Presión Intensificada de Plagas

El mercado de insecticidas crece significativamente a medida que el aumento de la demanda global de alimentos incrementa la necesidad de una producción agrícola de alto rendimiento. La expansión del cultivo de cereales, oleaginosas y cultivos comerciales expone a las granjas a infestaciones de plagas más frecuentes y severas, impulsando la dependencia de soluciones efectivas de control de insectos. El cambio climático acelera aún más la proliferación de plagas, obligando a los agricultores a adoptar insecticidas químicos y biológicos avanzados para minimizar las pérdidas de cultivos. Los gobiernos en economías emergentes promueven prácticas modernas de protección de cultivos, impulsando la adopción de fórmulas tanto sintéticas como orgánicas y reforzando la expansión a largo plazo del mercado.

- Por ejemplo, BASF introdujo el insecticida Cimegra® en Indonesia, proporcionando a los agricultores protección de larga duración contra plagas de insectos difíciles en diversos cultivos, tras despliegues exitosos en China e India.

Avances en Tecnologías de Formulación e Innovación de Productos

La innovación continua en tecnologías de formulación apoya un fuerte crecimiento del mercado al mejorar la eficacia de los insecticidas, la seguridad ambiental y la gestión de residuos. Los fabricantes invierten cada vez más en nano-formulaciones, tecnologías de liberación controlada e ingredientes activos dirigidos que mejoran la penetración, reducen la frecuencia de aplicación y minimizan el impacto en objetivos no deseados. Estos avances permiten una mejor gestión de la resistencia a plagas y ayudan a los cultivadores a cumplir con estrictas normas regulatorias y de calidad. La introducción de nuevas moléculas activas con perfiles toxicológicos mejorados fortalece la adopción en cultivos de alto valor, asegurando que el sector transicione hacia soluciones de control de insectos más seguras y de alto rendimiento.

- Por ejemplo, Demand CS de Syngenta emplea la tecnología de microencapsulación iCAP con lambda-cihalotrina, donde las cápsulas más pequeñas proporcionan un derribo inmediato de plagas y las más grandes aseguran un control residual de hasta 90 días en más de 30 plagas, incluidas hormigas y cucarachas.

Expansión de las Prácticas de Manejo Integrado de Plagas (MIP)

La creciente adopción de marcos de MIP impulsa la demanda de insecticidas que complementan los controles biológicos, trampas de feromonas y prácticas culturales. Los agricultores prefieren insecticidas selectivos y sistémicos que ofrecen una fuerte eficacia mientras mantienen el equilibrio ecológico y preservan los insectos beneficiosos. Los productos alineados con el MIP reducen el riesgo ambiental, apoyan las certificaciones de agricultura sostenible y permiten el cumplimiento de las regulaciones de exportación. Con las cadenas de suministro globales enfatizando los productos sin residuos y la trazabilidad, los insecticidas compatibles con el MIP juegan un papel crítico en asegurar la calidad y comercialización de los cultivos. Este cambio fortalece la demanda a largo plazo de insecticidas basada en estrategias de control de plagas equilibradas y basadas en la ciencia.

Tendencias y Oportunidades Clave

Adopción Rápida de Bioinsecticidas y Protección de Cultivos Sostenible

Una tendencia significativa que está moldeando el mercado es el rápido cambio hacia los bioinsecticidas impulsado por la presión regulatoria, la preferencia del consumidor por productos sin químicos y los objetivos de sostenibilidad. Las empresas desarrollan cada vez más insecticidas microbianos, botánicos y basados en feromonas que reducen la toxicidad y mejoran la compatibilidad ambiental. Esta transición crea fuertes oportunidades en la agricultura orgánica, la horticultura y la agricultura orientada a la exportación. La combinación de productos biológicos y sintéticos de baja toxicidad en programas híbridos de manejo de plagas expande aún más el potencial del mercado, permitiendo alternativas más seguras sin comprometer los resultados de rendimiento.

- Por ejemplo, Bioceres Crop Solutions obtuvo la aprobación en Brasil para tres nuevas soluciones bioinsecticidas derivadas de células inactivadas de su plataforma patentada Burkholderia.

Agricultura Digital y Aplicación de Insecticidas de Precisión

Las tecnologías de agricultura de precisión abren nuevas oportunidades al optimizar la aplicación de insecticidas basándose en el monitoreo de plagas en tiempo real, información meteorológica y mapeo de campos. Drones, herramientas de teledetección y sistemas de apoyo a la decisión impulsados por IA permiten a los agricultores aplicar insecticidas con precisión, mejorando la eficacia mientras reducen el desperdicio químico y el costo. Esta tendencia acelera la adopción de formulaciones sofisticadas compatibles con la pulverización a tasa variable. A medida que las plataformas digitales integran análisis predictivos para brotes de plagas, la demanda de soluciones de insecticidas dirigidas aumenta, apoyando una mayor productividad y sostenibilidad en operaciones agrícolas a gran escala.

- Por ejemplo, Garuda Aerospace despliega drones para la pulverización automatizada de pesticidas en la agricultura, integrando IA para apuntar eficientemente a áreas de cultivo y reducir la dependencia de mano de obra en grandes campos.

Desafíos Clave

Marcos Regulatorios Estrictos y Restricciones de Ingredientes Activos

El mercado de insecticidas enfrenta grandes desafíos debido a marcos regulatorios cada vez más estrictos que gobiernan la toxicidad química, el impacto ambiental y los niveles de residuos. Muchos países imponen prohibiciones o restricciones de uso sobre ingredientes activos específicos, limitando la disponibilidad de productos y requiriendo costosos esfuerzos de reformulación por parte de los fabricantes. El cumplimiento de los estándares de seguridad en evolución aumenta los plazos de desarrollo y las cargas de inversión. Estas restricciones también presionan a los agricultores a transitar hacia soluciones alternativas, reduciendo el potencial del mercado para varios insecticidas químicos tradicionales y complicando la planificación de la cadena de suministro para los productores globales.

Creciente Resistencia de Plagas y Reducción de la Eficacia de Moléculas Convencionales

El aumento de la resistencia de las plagas a clases de insecticidas ampliamente utilizadas, incluidos los organofosfatos, piretroides y carbamatos, representa una barrera significativa para el rendimiento del mercado. Las aplicaciones frecuentes y repetidas aceleran la acumulación de resistencia, disminuyendo la efectividad del producto y aumentando los riesgos de pérdida de cultivos. Superar la resistencia requiere inversiones continuas en I&D en nuevos modos de acción, estrategias de manejo integrado de plagas y protocolos de aplicación basados en rotación. Sin embargo, la disponibilidad limitada de nuevas moléculas activas y los altos costos de desarrollo intensifican el desafío, empujando a los agricultores a buscar soluciones de control de plagas diversificadas y tecnológicamente avanzadas.

Análisis Regional

América del Norte

América del Norte representó el 21.4% de participación del mercado de insecticidas en 2024, impulsada por la adopción a gran escala de tecnologías avanzadas de protección de cultivos y una fuerte demanda de cultivos de alto valor como la soja, el maíz y las frutas. La región se beneficia de la agricultura de precisión, la fumigación con drones y los programas de manejo integrado de plagas (MIP) que promueven insecticidas selectivos y sistémicos. La presión regulatoria fomenta la innovación en formulaciones de baja toxicidad y basadas en bio, mientras que la creciente resistencia de las plagas empuja a los agricultores hacia ingredientes activos de próxima generación. La fuerte actividad de I&D en EE.UU. y la expansión de iniciativas de agricultura sostenible continúan apoyando el desarrollo constante del mercado en toda la región.

Europa

Europa tuvo una participación del 18.7% en 2024, moldeada por marcos regulatorios estrictos, una rápida transición hacia bioinsecticidas y un creciente énfasis en la producción agrícola sin residuos. La región implementa algunas de las normas de seguridad química más estrictas del mundo, lo que lleva a los agricultores a adoptar insecticidas ecológicos alineados con el Pacto Verde Europeo y la Estrategia de la Granja a la Mesa. El crecimiento es más fuerte en horticultura, viñedos y sistemas de producción orgánica. El aumento de la incidencia de plagas impulsado por cambios climáticos refuerza la demanda de insecticidas dirigidos y de bajo impacto. La expansión de inversiones en protección biológica de cultivos, junto con la innovación tecnológica en agricultura sostenible, impulsa la progresión del mercado a largo plazo en toda Europa.

Asia-Pacífico

Asia-Pacífico dominó el mercado con una participación del 42.6% en 2024, respaldada por su amplia base agrícola, altos niveles de infestación de plagas y fuerte dependencia de productos químicos de protección de cultivos para cultivos básicos como el arroz, el trigo y el algodón. La región experimenta un rápido crecimiento debido al aumento de la demanda de alimentos, el incremento de la mecanización agrícola y la creciente conciencia sobre insumos que mejoran el rendimiento. Países como China, India y Japón impulsan la innovación, promoviendo tanto insecticidas sintéticos como basados en bio. Los programas gubernamentales que apoyan la agricultura moderna y la adopción de MIP aceleran aún más el uso. Los brotes emergentes de plagas relacionados con el clima refuerzan la necesidad de soluciones de alta eficacia, fortaleciendo la posición líder de la región.

América Latina

América Latina capturó una participación del 9.8% en 2024, impulsada por el cultivo extensivo de cultivos orientados a la exportación como la soja, la caña de azúcar, las frutas y el café. Brasil y Argentina lideran la demanda del mercado debido a la alta presión de plagas y los ciclos de cultivo durante todo el año que requieren una aplicación robusta de insecticidas. La adopción de insecticidas sistémicos y de amplio espectro es fuerte, respaldada por operaciones avanzadas de agronegocios. La expansión de la agricultura de precisión y las herramientas de monitoreo digital mejoran la eficiencia de la aplicación. Sin embargo, el aumento del escrutinio regulatorio y las preocupaciones ambientales fomentan un cambio gradual hacia formulaciones más seguras. El aumento de la inversión de empresas agroquímicas globales fortalece las perspectivas de crecimiento en toda América Latina.

Oriente Medio y África

La región de Oriente Medio y África representó un 7.5% de participación en 2024, respaldada por la expansión de actividades agrícolas, el creciente cultivo de cereales y cultivos hortícolas, y el aumento de desafíos de plagas debido a condiciones climáticas erráticas. Los países en África Subsahariana muestran una creciente adopción de insecticidas para reducir las pérdidas post-cosecha y mejorar la seguridad alimentaria. Los programas de cultivo respaldados por el gobierno y las iniciativas de ayuda internacional promueven soluciones modernas de control de plagas. El crecimiento en Oriente Medio está impulsado por la agricultura en invernaderos y la producción de frutas de alto valor. La limitada fabricación doméstica crea oportunidades para proveedores globales, mientras que la creciente conciencia sobre el MIP apoya el desarrollo sostenible y a largo plazo del mercado.

Segmentaciones del Mercado

Por Origen

Por Tipo

- Insecticida Sistémico

- Insecticida Ingerido

- Insecticida de Contacto

Por Producto

- Organochlorine

- Organofosfato

- Organosulfur

- Carbamatos

- Formamidinas

Por Aplicación

- Granos y Cereales

- Legumbres y Oleaginosas

- Cultivos Comerciales

- Frutas y Verduras

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de insecticidas presenta a líderes como AMVAC Chemical Corp., UPL Ltd., Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, Nufarm Ltd., Bioworks Inc., y Syngenta Group, cada uno fortaleciendo sus carteras a través de la innovación y la expansión estratégica. El panorama competitivo está moldeado por inversiones continuas en nuevos ingredientes activos, desarrollo de bioinsecticidas y tecnologías de formulación avanzadas diseñadas para mejorar la eficacia y la seguridad ambiental. Las empresas priorizan cada vez más soluciones sostenibles alineadas con las expectativas regulatorias, impulsando un rápido crecimiento en insecticidas microbianos y botánicos. Las asociaciones con institutos de investigación agrícola, plataformas de agricultura digital y redes de distribución mejoran el alcance del producto y el compromiso con los agricultores. Los principales actores enfatizan estrategias específicas por región para abordar perfiles de plagas, patrones de resistencia y requisitos de cultivos variables. La creciente adopción de la agricultura de precisión impulsa a los fabricantes a desarrollar insecticidas dirigidos, compatibles con el MIP, que apoyen el rendimiento a largo plazo. Colectivamente, estas estrategias refuerzan una sólida posición en el mercado y fomentan la innovación en los ecosistemas globales de protección de cultivos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Syngenta Group

- Bioworks, Inc.

- UPL Ltd.

- BASF SE

- Nufarm Ltd.

- Corteva Agriscience

- Bayer AG

- FMC Corp.

- AMVAC Chemical Corp.

- Sumitomo Chemical Co., Ltd.

Desarrollos Recientes

- En octubre de 2025, BASF SE anunció una asociación estratégica con Nissan Chemical Corporation para comercializar su nuevo ingrediente activo Prexio® Active para cultivadores de arroz en Japón.

- En 2025, Bayer AG introdujo Camalus, un insecticida de doble acción para plagas masticadoras y chupadoras, dirigido principalmente al segmento de horticultura en India.

- En agosto de 2025, Insecticides India Ltd en asociación con Corteva Agriscience lanzó un nuevo insecticida de amplio espectro llamado SPARCLE, dirigido a infestaciones de saltahojas marrones en cultivos de arroz.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Origen, Tipo, Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado presenciará una mayor adopción de bioinsecticidas a medida que las regulaciones de sostenibilidad se intensifiquen y los agricultores se inclinen hacia la protección de cultivos sin residuos.

- Los insecticidas sintéticos seguirán evolucionando con moléculas más seguras y formulaciones dirigidas que se alineen con los estándares de cumplimiento global.

- Las tecnologías de agricultura de precisión impulsarán un uso más eficiente de insecticidas mediante la aplicación basada en datos y análisis predictivos de plagas.

- El cambio climático aumentará los brotes de plagas, incrementando la demanda de soluciones avanzadas y duraderas para el control de insectos.

- Los marcos de gestión integrada de plagas fomentarán el uso de insecticidas selectivos y sistémicos que apoyen el equilibrio ecológico.

- La inversión en I+D acelerará el desarrollo de nuevos modos de acción para abordar la creciente resistencia de las plagas.

- Las economías emergentes expandirán el crecimiento del mercado mediante la creciente modernización agrícola y un mayor gasto en protección de cultivos.

- Las plataformas de agricultura digital mejorarán la toma de decisiones sobre insecticidas y promoverán la adopción de programas de aplicación personalizados.

- La horticultura de alto valor y los cultivos orientados a la exportación fortalecerán la demanda de insecticidas premium y de baja toxicidad.

- Las colaboraciones estratégicas entre empresas agroquímicas, organismos de investigación y firmas tecnológicas impulsarán la innovación y ampliarán las carteras de productos.