Visión General del Mercado

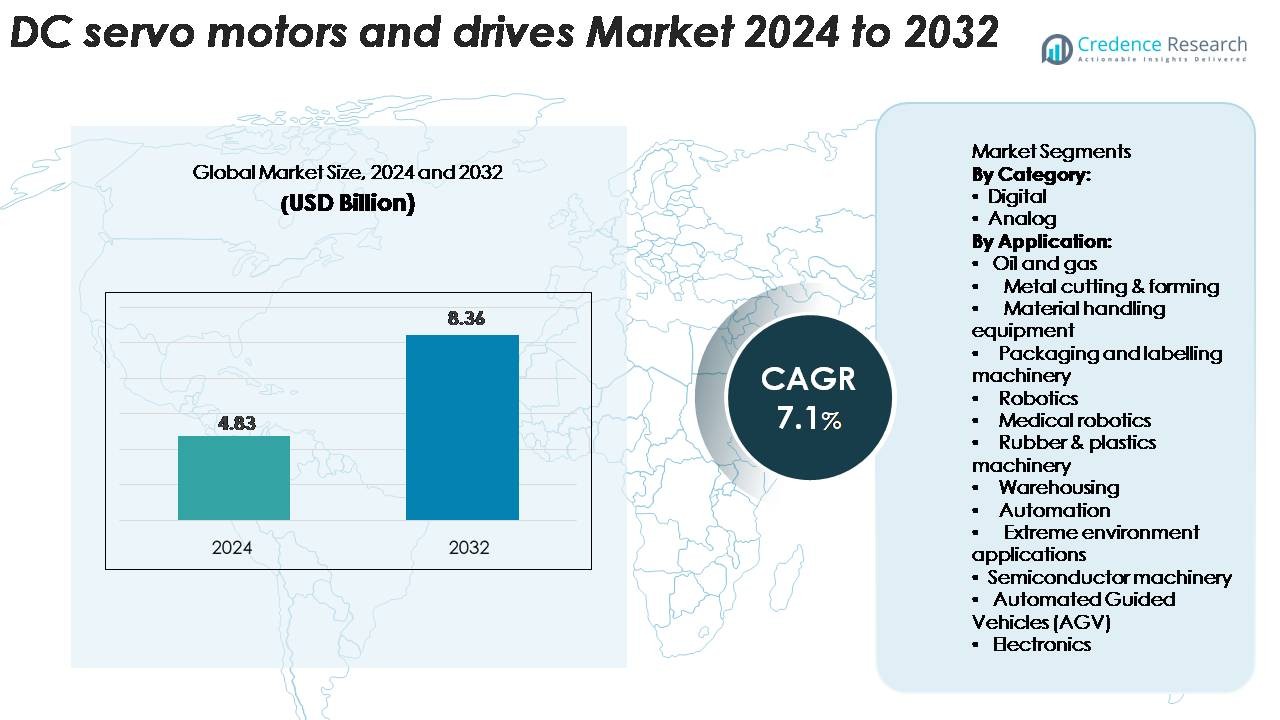

El mercado de motores y accionamientos servo de CC fue valorado en USD 4.83 mil millones en 2024 y se proyecta que alcance los USD 8.36 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Motores y Accionamientos Servo de CC 2024 |

USD 4.83 Mil Millones |

| Mercado de Motores y Accionamientos Servo de CC, CAGR |

7.1% |

| Tamaño del Mercado de Motores y Accionamientos Servo de CC 2032 |

USD 8.36 Mil Millones |

El mercado global de motores y accionamientos servo de CC cuenta con actores destacados como Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. y Schneider Electric SE. Estos fabricantes invierten fuertemente en I+D, expanden su presencia global e introducen accionamientos de alta precisión para automatización y robótica. El liderazgo regional recae en la región de Asia-Pacífico, que comanda alrededor del 43% de la cuota de mercado global, gracias a la adopción a gran escala de la automatización industrial en China, India, Japón y Corea del Sur. Los mercados europeos y norteamericanos siguen, apoyados por infraestructuras de fabricación heredadas y un fuerte gasto en automatización.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado global del segmento de motores y accionamientos servo de CC se situó en USD 4.83 mil millones en 2024 y se proyecta que alcance USD 8.36 mil millones para 2032, registrando un CAGR del 7.1%.

- La categoría digital comanda la mayor participación entre los segmentos “Por Categoría”, impulsada por la demanda de control de precisión e integración de sistemas; la categoría analógica mantiene una porción más pequeña pero estable debido a aplicaciones sensibles al costo.

- Asia-Pacífico es la región dominante, representando alrededor del 43.2% de los ingresos para 2035, seguida por Europa (~29%) y América del Norte (~23%) en los segmentos de “Análisis Regional”.

- Las tendencias clave incluyen el aumento de la automatización, la integración de tecnologías IoT/IIoT en sistemas servo, y un creciente énfasis en soluciones energéticamente eficientes para aplicaciones de alta precisión.

- Las principales restricciones incluyen el alto costo inicial de inversión de los sistemas servo y la complejidad en la adaptación de máquinas heredadas con accionamientos de CC modernos, lo que limita la adopción en ciertos segmentos industriales.

Análisis de Segmentación del Mercado:

Por Categoría:

El mercado de motores y accionamientos servo de CC se divide principalmente en categorías digitales y analógicas. La categoría digital lidera el mercado, representando la mayor participación debido a su superior precisión, programabilidad e integración con sistemas de automatización avanzados. Los motores de CC digitales son cada vez más favorecidos en industrias como la robótica, la manipulación de materiales y el embalaje por su eficiencia y fiabilidad mejoradas. El segmento analógico, aunque más pequeño, sigue siendo significativo en aplicaciones donde la rentabilidad y los sistemas de control más simples son suficientes, particularmente en maquinaria menos compleja o heredada.

- Por ejemplo, los motores servo digitales de la Serie AKM de Kollmorgen, cuando se integran en un sistema de alto rendimiento con controladores compatibles y codificadores absolutos de alta resolución, pueden lograr una repetibilidad tan fina como 0.0005 radianes (aproximadamente 0.028 grados).

Por Aplicación:

El mercado de motores y controladores servo de CC atiende a una amplia gama de industrias, con aplicaciones clave en petróleo y gas, corte de metales, equipos de manejo de materiales, maquinaria de embalaje y robótica. La robótica es la aplicación dominante, impulsada por la creciente demanda de automatización en la fabricación, robótica médica y electrónica de consumo. El sector de manejo de materiales, particularmente en almacenes y vehículos guiados automatizados (AGVs), también está experimentando un crecimiento significativo, impulsado por el auge del comercio electrónico y la automatización logística. Otras aplicaciones notables incluyen maquinaria de semiconductores y aplicaciones en entornos extremos, que requieren un control de movimiento altamente confiable y preciso.

- Por ejemplo, los controladores servo de la serie MINAS A6 de Panasonic logran una resolución de posicionamiento de 23 bits (equivalente a 8,388,608 pulsos por revolución), permitiendo el posicionamiento preciso y seguro esencial para equipos de manejo de obleas de semiconductores.

Principales Impulsores de Crecimiento

Aumento de la Automatización en las Industrias

La creciente demanda de automatización en diversas industrias es un impulsor significativo para el mercado de motores y controladores servo de CC. Industrias como la manufactura, la robótica y la automotriz están adoptando cada vez más tecnologías de automatización para mejorar la eficiencia, precisión y producción. Los motores servo de CC son integrales para los sistemas automatizados debido a su capacidad para proporcionar alto torque a bajas velocidades, asegurando un control preciso. A medida que las empresas buscan reducir costos operativos y mejorar la productividad, se espera que aumente la adopción de soluciones automatizadas, impulsadas por motores servo de CC. Esta tendencia es particularmente evidente en industrias como la electrónica, el embalaje y el manejo de materiales, donde la automatización es crucial para satisfacer las demandas de la producción en masa.

- Por ejemplo, los sistemas servo IndraDrive de Bosch Rexroth desplegados en maquinaria de embalaje automatizada pueden utilizar motores potentes, como la serie IndraDyn S o MSK, que proporcionan salidas de torque continuo de hasta 631 Nm.

Aumento de la Demanda de Robótica y Robótica Médica

El aumento en la robótica, particularmente la robótica médica, está impulsando significativamente la demanda de motores servo de CC. La robótica ha transformado sectores como la salud, la manufactura y la electrónica de consumo, y la robótica médica, en particular, está experimentando un rápido crecimiento. Los robots quirúrgicos, por ejemplo, requieren un control de movimiento preciso y confiable, haciendo que los motores servo de CC sean esenciales para su operación. La demanda de cirugías mínimamente invasivas, combinada con los avances tecnológicos en robótica, está creando nuevas oportunidades para las aplicaciones de motores servo de CC. A medida que el mercado de la robótica médica se expande, la necesidad de motores servo de CC, que ofrecen alta precisión y confiabilidad, continuará creciendo, apoyando su penetración en el mercado en diversas aplicaciones de salud.

- Por ejemplo, el motor servo de CC 2057…BHS de FAULHABER, desplegado en sistemas de endoscopia robótica, proporciona un torque de salida continuo de 45 mNm y cuenta con resoluciones de codificador de hasta 10,000 cuentas por revolución, entregando la precisión posicional fina requerida para la navegación intra-corpórea delicada.

Crecimiento en la Automatización de Almacenes y Comercio Electrónico

El auge del comercio electrónico ha llevado a un crecimiento significativo en la demanda de soluciones de automatización de almacenes, impulsando aún más el mercado de motores y accionamientos de servos DC. Los vehículos guiados automatizados (AGVs), los sistemas de clasificación y los brazos robóticos se utilizan cada vez más en los almacenes para mejorar la eficiencia y reducir el trabajo manual. Los motores de servos DC desempeñan un papel crítico al proporcionar un control de movimiento preciso y confiable en estos sistemas. Con las ventas de comercio electrónico en continuo aumento, las empresas están invirtiendo cada vez más en tecnologías de automatización para optimizar sus cadenas de suministro y reducir los costos operativos. La necesidad de motores de alto rendimiento y eficiencia energética para manejar tareas complejas en entornos dinámicos está impulsando la demanda de motores de servos DC en los sectores de automatización de almacenes y logística.

Tendencias y Oportunidades Clave

Avances Tecnológicos en Sistemas de Accionamiento

Una tendencia clave en el mercado de motores y accionamientos de servos DC es el avance continuo en las tecnologías de accionamiento. La integración de tecnologías digitales como IoT e IA en los sistemas de control de motores está mejorando el rendimiento y la funcionalidad de los motores de servos DC. Los accionamientos de servos inteligentes e interconectados están ganando popularidad, ya que proporcionan monitoreo en tiempo real, mantenimiento predictivo y mayor eficiencia energética. El uso creciente de algoritmos de aprendizaje automático para optimizar el rendimiento del motor y reducir el tiempo de inactividad está abriendo nuevas oportunidades. A medida que las industrias se centran cada vez más en mejorar la eficiencia operativa y reducir los costos de mantenimiento, se espera que estos avances en los sistemas de accionamiento impulsen la demanda de motores de servos DC en varios sectores.

- Por ejemplo, un equipo de investigación desarrolló un modelo de red neuronal convolucional (CNN) incrustado para la detección de fallos por sobrecarga en motores de servos DC que logró una precisión del 99.9997% y se ejecutó en un modelo con aproximadamente 8,000 parámetros.

Cambio Hacia Soluciones Eficientes en Energía

Existe un énfasis creciente en la eficiencia energética en el mercado de motores y accionamientos de servos DC. A medida que las industrias globales enfrentan el aumento de los costos de energía y la creciente presión regulatoria para reducir las emisiones, las tecnologías eficientes en energía se están convirtiendo en un enfoque clave. Los motores de servos DC ofrecen un potencial significativo de ahorro energético al proporcionar un control preciso, reducir el consumo de energía y minimizar el desperdicio en aplicaciones de alto rendimiento. Con las industrias buscando soluciones que reduzcan su huella ambiental, los motores de servos DC eficientes en energía se posicionan como una tecnología crucial. La tendencia hacia la sostenibilidad y las tecnologías verdes presenta oportunidades significativas para las empresas que se especializan en sistemas de accionamiento eficientes en energía, particularmente en sectores como el automotriz, manufactura y logística.

- Por ejemplo, Yaskawa Electric Corporation ofrece sistemas SERVOPACK de múltiples ejes, como los utilizados con el controlador de máquina MP3300, que están diseñados para reutilizar la energía regenerativa entre ejes, reduciendo así el consumo total de energía y aumentando la eficiencia energética en aplicaciones de control de movimiento.

Desafíos Clave

Altos Costos Iniciales

Uno de los principales desafíos en el mercado de motores y accionamientos de servos DC es el alto costo inicial asociado con estos sistemas. Aunque los motores de servos DC ofrecen una precisión y eficiencia superiores, sus altos costos iniciales pueden ser una barrera para las pequeñas y medianas empresas (PYMEs). El gasto de adquirir e instalar estos sistemas avanzados, junto con el costo de mantenimiento y capacitación, puede ser un impedimento significativo, especialmente en mercados sensibles al precio. A pesar de los beneficios a largo plazo en términos de eficiencia operativa y reducción del consumo de energía, la inversión inicial requerida para los motores y accionamientos de servos DC sigue siendo un desafío clave para su adopción generalizada, particularmente en regiones en desarrollo.

Integración con Sistemas Existentes

Integrar motores servo de CC en maquinaria y sistemas existentes puede ser un proceso complejo y costoso. Muchas industrias todavía dependen de sistemas heredados que no son compatibles con las tecnologías de accionamiento modernas, lo que requiere una adaptación significativa o una renovación completa del sistema. La complejidad de integrar motores servo de CC con equipos más antiguos puede llevar a un aumento de costos y tiempos de inactividad prolongados, lo que puede obstaculizar la adopción general de estos sistemas avanzados. Además, la necesidad de habilidades especializadas para instalar y mantener estos sistemas puede complicar aún más la integración, creando desafíos para las industrias que buscan modernizar sus operaciones.

Análisis Regional

Norteamérica

El mercado norteamericano representa aproximadamente el 23% de los ingresos globales en el segmento de motores y accionamientos servo de CC. La región se beneficia de centros de manufactura avanzados en EE. UU. y Canadá, una fuerte demanda de las industrias automotriz, aeroespacial y de empaquetado, y presión legislativa hacia la eficiencia energética. Las empresas en esta región invierten cada vez más en mejoras de automatización y soluciones de control de movimiento para mantenerse competitivas. Como resultado, el crecimiento se mantiene estable con un enfoque en la adaptación de sistemas heredados y la ampliación de la robótica de precisión para operaciones industriales.

Europa

Europa representa aproximadamente el 29% de la cuota de mercado global en este sector. El crecimiento de la región está respaldado por una fuerte adopción de iniciativas de Industria 4.0, incentivos gubernamentales para la manufactura inteligente y regulaciones estrictas de eficiencia energética. Industrias clave como la automotriz, electrónica y alimentos & bebidas dependen en gran medida de los motores servo de CC para el control de precisión y la integración con sistemas digitales. Los proveedores europeos también se benefician de sólidos ecosistemas de servicio y la necesidad de soluciones de adaptación en plantas de manufactura más antiguas en Alemania, Francia, Reino Unido e Italia.

Asia Pacífico

Asia Pacífico es el mayor mercado regional con una participación proyectada de alrededor del 43% para 2035. El crecimiento en esta región está impulsado por la rápida industrialización, grandes inversiones en automatización y el auge del comercio electrónico que estimula la demanda de almacenamiento, AGVs y robótica. China, India, Japón y Corea del Sur lideran la adopción, impulsados por inversiones en infraestructura y preocupaciones crecientes sobre el consumo de energía. La expansión de la producción local y los programas gubernamentales dirigidos a la manufactura inteligente mejoran aún más la demanda regional de motores y accionamientos servo de CC de alto rendimiento.

América Latina

América Latina contribuye con cerca del 5% de la cuota de mercado global en motores y accionamientos servo de CC. El mercado en esta región está impulsado por una adopción moderada de la automatización industrial, el crecimiento en logística y almacenamiento vinculado a la expansión del comercio electrónico, y la inversión en manufactura en Brasil, México y Argentina. Sin embargo, el crecimiento es más lento que en otras regiones debido a la volatilidad económica y la adopción más lenta de tecnología. Las empresas activas en América Latina a menudo se enfocan en soluciones rentables y mercados de adaptación para reemplazar sistemas de control de movimiento más antiguos.

Oriente Medio & África (MEA)

La región MEA tiene aproximadamente un 2% de participación en el mercado global. El crecimiento en África y Oriente Medio es actualmente modesto, impulsado principalmente por aplicaciones de petróleo y gas, desarrollos de infraestructura y requisitos específicos de entornos extremos. Existen oportunidades clave en sectores como minería, servicios públicos y energía renovable donde los sistemas de control de movimiento sirven a aplicaciones en condiciones adversas. Sin embargo, la adopción está limitada por la inversión reducida en automatización, el despliegue más lento de infraestructura y los costos más altos de implementación.

Segmentaciones del Mercado:

Por Categoría:

Por Aplicación:

- Petróleo y gas

- Corte y conformado de metales

- Equipos de manejo de materiales

- Maquinaria de embalaje y etiquetado

- Robótica

- Robótica médica

- Maquinaria de caucho y plásticos

- Almacenamiento

- Automatización

- Aplicaciones en entornos extremos

- Maquinaria de semiconductores

- Vehículos Guiados Automáticamente (AGV)

- Electrónica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado global de motores y accionamientos servo de CC está marcado por empresas como Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. y Schneider Electric SE, que lideran el mercado a través de la innovación tecnológica, ofertas de servicios integrados y un amplio alcance geográfico. Estas compañías refinan continuamente los sistemas de control de movimiento de precisión y expanden las redes de servicio para atender segmentos de alto rendimiento como la robótica y los dispositivos médicos. Los bastiones regionales reflejan las fortalezas de estas empresas: Asia-Pacífico sigue siendo dominante con aproximadamente el 43% de la cuota global, seguida por Europa (aproximadamente 29%) y América del Norte (alrededor del 23%). La diferenciación competitiva se centra en características como la eficiencia energética, la conectividad digital y el apoyo a los ecosistemas de automatización. Especialistas más pequeños y jugadores regionales emergentes desafían a los incumbentes a través de soluciones rentables para aplicaciones de nicho, obligando a los proveedores líderes a invertir en especialización, asociaciones y adquisiciones estratégicas para mantener su ventaja.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Applied Motion Products, Inc.

- Kollmorgen

- Bosch Rexroth Corporation

- Leadshine

- Allied Motion, Inc.

- JVL A/S

- AXOR IND. S.a.s

- Kinco Electric (Shenzhen) Ltd.

- Fuji Electric Co., Ltd.

- Ingenia Cat S.L.U.

Desarrollos Recientes

- En octubre de 2023, Applied Motion Products anunció una gama de servomotores sin escobillas de 48 V DC con codificadores magnéticos de 16 bits y accionamientos de alta corriente compatibles dirigidos a aplicaciones AGV/AMR.

- En marzo de 2023, la empresa Leadshine Technology Co., Ltd. anunció sistemas de servos AC de “nueva generación” (controladores EL8 + motores ELM1H).

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Categoría, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- La automatización industrial impulsará una mayor adopción de servomotores y accionamientos DC en manufactura y logística.

- La integración con sistemas de fábricas inteligentes e IoT ofrecerá monitoreo en tiempo real y optimización del control de movimiento.

- La demanda de accionamientos digitales compactos y eficientes aumentará, impulsando el crecimiento en aplicaciones de alta precisión.

- Asia-Pacífico continuará liderando el mercado, capturando alrededor del 43 % de participación para 2035, creando un impulso de inversión regional.

- El segmento analógico mantendrá su relevancia en aplicaciones sensibles al costo y se proyecta que retenga alrededor del 56.7 % de participación para 2035.

- La expansión de la robótica, AGVs y la automatización de almacenes abrirá nuevas oportunidades para los sistemas de servos DC.

- El aumento de regulaciones sobre eficiencia energética impulsará el reemplazo de motores antiguos con soluciones de servos.

- Las tecnologías emergentes como el control basado en IA y los gemelos digitales mejorarán el rendimiento del movimiento y reducirán el tiempo de inactividad.

- La alta inversión inicial y las complejidades de integración seguirán desafiando la adopción en pequeñas y medianas empresas.

- La localización de la cadena de suministro y el diseño modular de productos permitirán un despliegue más rápido y tiempos de entrega reducidos.