Visión General del Mercado

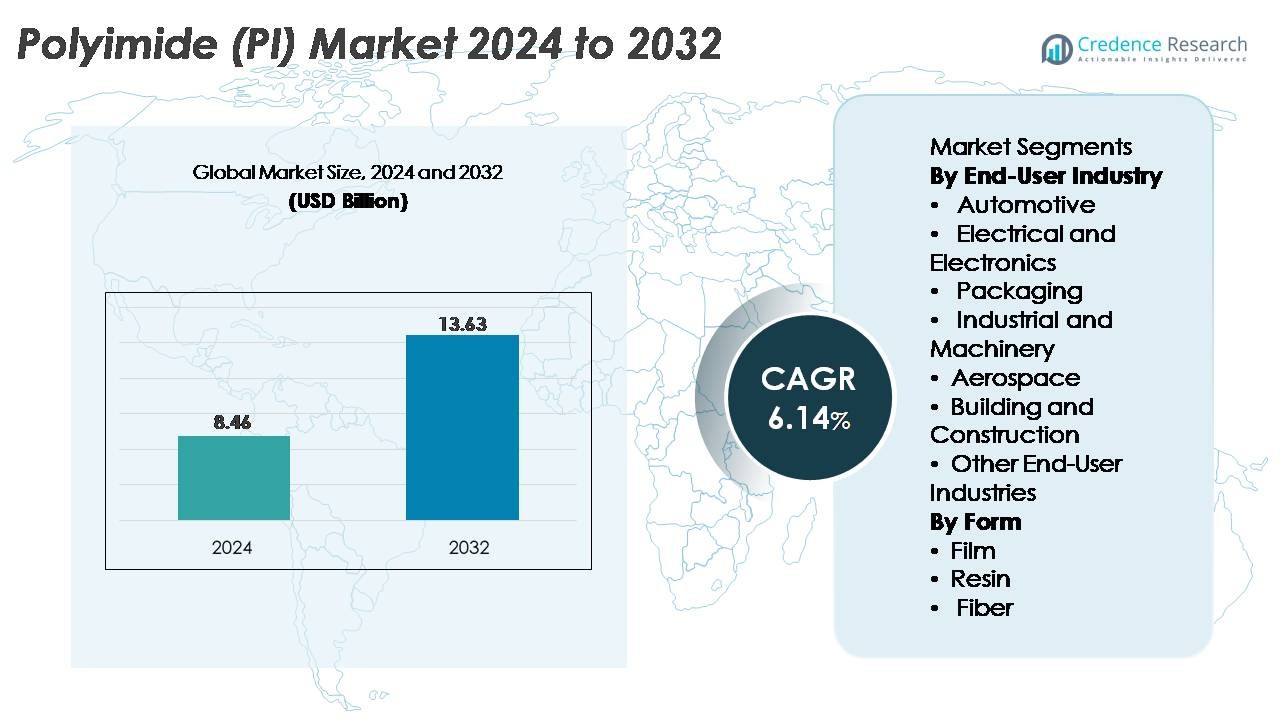

El mercado de la Poliamida (PI) fue valorado en USD 8.46 mil millones en 2024 y se proyecta que alcance los USD 13.63 mil millones para 2032, registrando un CAGR del 6.14% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Poliamida (PI) 2024 |

USD 8.46 Mil Millones |

| Mercado de Poliamida (PI), CAGR |

6.14% |

| Tamaño del Mercado de Poliamida (PI) 2032 |

USD 13.63 Mil Millones |

El mercado de la Poliamida (PI) está conformado por un fuerte grupo de líderes globales, incluyendo PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation y Kaneka Corporation, cada uno compitiendo a través del desarrollo avanzado de materiales, tecnologías de polímeros de alta temperatura y una fuerte integración con las cadenas de valor de la electrónica y la aeroespacial. Estas empresas dominan las películas, resinas y compuestos de PI de alto rendimiento utilizados en el empaquetado de semiconductores, circuitos flexibles, componentes de vehículos eléctricos y sistemas de aislamiento aeroespacial. Asia-Pacífico sigue siendo el principal centro regional, con más del 45% de la cuota de mercado global, respaldado por una extensa fabricación de electrónica en Corea del Sur, Japón, China y Taiwán. La robusta capacidad de semiconductores de la región y la rápida expansión de la producción de pantallas flexibles refuerzan aún más su liderazgo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la Poliamida (PI) fue valorado en 8.46 mil millones de USD en 2024 y se proyecta que alcance los 13.63 mil millones de USD para 2032, registrando un CAGR del 6.14% durante el período de pronóstico.

- La fuerte demanda de materiales de alta temperatura en electrónica, aeroespacial y sistemas de vehículos eléctricos impulsa la expansión del mercado, con el segmento de electricidad y electrónica manteniendo la mayor participación con más del 40% debido al uso extensivo en PCB flexibles, películas de aislamiento y empaques de semiconductores.

- La creciente adopción de pantallas flexibles, infraestructura 5G y dispositivos miniaturizados impulsa las tendencias hacia películas avanzadas de PI, incluyendo poliamida incolora (CPI) para pantallas plegables y aplicaciones ópticas de próxima generación.

- El panorama competitivo está dominado por PI Advanced Materials, Toray Industries, DuPont, UBE Corporation y Kaneka Corporation, todas invirtiendo en tecnologías de resinas de alto rendimiento, películas CPI y capacidad de producción ampliada en los principales centros electrónicos.

- Asia-Pacífico lidera el mercado global con más del 45% de participación regional, seguido por América del Norte (~25%) y Europa (~20%), respaldado por sólidos ecosistemas de semiconductores, crecimiento de vehículos eléctricos y demanda de fabricación aeroespacial.

Análisis de Segmentación del Mercado:

Por Industria de Usuario Final

La industria eléctrica y electrónica representa el segmento de usuario final dominante en el mercado de poliamida (PI), manteniendo la mayor participación debido a la excepcional estabilidad térmica, resistencia dieléctrica y resistencia química de la PI. Su uso generalizado en circuitos impresos flexibles, empaques de semiconductores de alta densidad y películas de aislamiento continúa fortaleciendo la demanda. El aumento en componentes miniaturizados, infraestructura 5G y fabricación avanzada de semiconductores refuerza aún más el liderazgo de este segmento. Las aplicaciones en automoción, aeroespacial y maquinaria industrial muestran una expansión constante, impulsadas por iniciativas de aligeramiento, requisitos de tolerancia a alta temperatura y la adopción de componentes basados en PI en baterías de vehículos eléctricos, aislamiento de cableado y sistemas mecánicos de precisión.

- Por ejemplo, las películas de poliamida Kapton® de DuPont están diseñadas para soportar temperaturas de operación continuas de hasta 400 °C y ofrecer resistencias dieléctricas superiores a 250 kV/mm, permitiendo un aislamiento confiable en microelectrónica avanzada.

Por Forma

Las películas de poliamida representan la mayor participación dentro de la segmentación basada en formas, impulsadas por su papel crítico en electrónica flexible, cintas de aislamiento, etiquetas de alta temperatura y tecnologías de visualización. Su adaptabilidad en dispositivos plegables, módulos fotovoltaicos y componentes de comunicación de alta frecuencia refuerza su dominio. La demanda de resinas de PI crece en componentes moldeados, adhesivos y matrices compuestas utilizadas en aplicaciones automotrices y aeroespaciales, mientras que las fibras de PI ganan terreno en aplicaciones de filtración especializada, ropa protectora y refuerzo industrial. La creciente innovación en sustratos flexibles de alto rendimiento y materiales optoelectrónicos continúa posicionando a las películas de PI como el motor de crecimiento más influyente del mercado.

- Por ejemplo, PI Advanced Materials suministra películas de poliamida PIQ® utilizadas en paneles OLED, circuitos impresos flexibles y empaques de semiconductores. La empresa informa que las películas PIQ® ofrecen alta resistencia al calor y estabilidad dimensional adecuadas para la fabricación avanzada de pantallas y electrónica. PI Advanced Materials también es un proveedor clave de sustratos de PI para pantallas OLED flexibles utilizadas por fabricantes de dispositivos globales.

Impulsores Clave del Crecimiento

Aumento de la Demanda de Materiales de Alto Rendimiento y Alta Temperatura

La creciente necesidad de materiales avanzados capaces de soportar temperaturas extremas, estrés mecánico y exposición química impulsa significativamente la demanda de poliimida. La extraordinaria estabilidad térmica de la PI por encima de 400°C, su resistencia inherente al fuego y su bajo desgasificado la hacen indispensable en el empaquetado de semiconductores, aislamientos aeroespaciales y sistemas de electrificación automotriz. A medida que las industrias priorizan materiales que ofrecen fiabilidad en entornos hostiles, la PI se convierte en una solución preferida para PCBs flexibles, cableado de alta temperatura y sustratos de sensores. Las crecientes inversiones en vehículos eléctricos, sistemas satelitales y electrónica de potencia amplifican aún más el consumo de PI, ya que estas aplicaciones requieren componentes que mantengan la integridad mecánica bajo ciclos térmicos. Además, la expansión de la energía renovable, especialmente los módulos fotovoltaicos y las tecnologías de inversores, refuerza la necesidad de películas aislantes robustas. Este cambio hacia materiales de ingeniería de alto rendimiento coloca a las poliimidas en el centro del diseño industrial y electrónico de próxima generación, consolidando su papel como un catalizador de crecimiento a largo plazo.

· Por ejemplo, las películas de poliimida Apical® de Kaneka demuestran una absorción de agua por debajo del 1% y resistencias a la tracción superiores a 240 MPa, según los datos técnicos verificados de Kaneka. Estas características respaldan un rendimiento fiable en aislamiento eléctrico de alta temperatura y electrónica automotriz expuesta a ciclos térmicos.

Expansión de Electrónica Flexible, Infraestructura 5G y Dispositivos Miniaturizados

La demanda de poliimida se acelera a medida que la industria electrónica avanza hacia dispositivos más delgados, ligeros y complejos. La flexibilidad inigualable de la PI, su resistencia dieléctrica y estabilidad dimensional permiten la fabricación de circuitos impresos flexibles, pantallas plegables, sensores portátiles y sustratos de antenas. El auge de las redes 5G incrementa significativamente el consumo porque los circuitos de alta frecuencia requieren materiales estables térmicamente y de baja pérdida, condiciones que las películas de PI cumplen fácilmente. Los semiconductores miniaturizados y las arquitecturas de chips de alta densidad dependen de capas de PI para amortiguación de estrés, aislamiento y gestión térmica, especialmente en tecnologías de empaquetado avanzado como FO-WLP y apilamiento de chips. La creciente producción de teléfonos inteligentes, módulos IoT y auriculares AR/VR amplía aún más el alcance de las aplicaciones. A medida que los OEM adoptan cada vez más diseños de circuitos flexibles e híbridos, la PI sigue siendo esencial para lograr fiabilidad mecánica y ciclos de vida operativos largos. Esta alineación con la electrónica de próxima generación asegura un crecimiento sostenido y multi-industrial para los materiales de PI.

· Por ejemplo, la película de poliimida Upilex®-S de Ube ofrece una resistencia a la tracción de alrededor de 500 MPa y un CTE de 3 ppm/°C (rango de 100–200 °C), según la literatura técnica de la empresa. Esta estabilidad respalda circuitos de precisión y módulos de sensores avanzados.

Fuerte Adopción en los Sectores Aeroespacial, Defensa y Electrificación Automotriz

Los poliimidas desempeñan un papel crítico en sectores de alta fiabilidad donde la seguridad, el rendimiento y la durabilidad son innegociables. Las aplicaciones aeroespaciales, incluyendo compuestos ligeros, mantas de aislamiento, recubrimientos de cables, componentes resistentes al empuje y películas para antenas, continúan impulsando el consumo de PI debido a su capacidad para funcionar bajo temperaturas extremas, vibración e irradiación. En los sistemas de defensa, el PI se utiliza en la electrónica de misiles, radares, aviónica y estructuras protectoras que requieren resistencia térmica y mecánica. La rápida electrificación de vehículos añade otro vector de crecimiento, ya que las baterías de vehículos eléctricos, motores e inversores dependen en gran medida de las películas de PI para aislamiento térmico, revestimientos de ranuras y protección de alto voltaje. Los sistemas avanzados de asistencia al conductor (ADAS), las unidades de gestión de baterías y la electrónica del tren motriz también incorporan sustratos basados en PI para asegurar la estabilidad de la señal y la disipación del calor. A medida que los OEM globales aceleran la reducción de peso, los estándares de seguridad a altas temperaturas y las estrategias de movilidad eléctrica, la adopción de poliimida en estos sectores sigue aumentando.

Tendencias y Oportunidades Clave

Avances en Películas de Poliimida para Pantallas Flexibles y Optoelectrónica

Una gran oportunidad de mercado surge del rápido desarrollo de películas de poliimida diseñadas para aplicaciones de pantalla de alta claridad y alta flexibilidad. Las películas de PI incoloras (CPI) se han convertido en fundamentales en smartphones plegables, pantallas OLED, sensores táctiles flexibles y capas protectoras transparentes tradicionalmente dominadas por el vidrio. Su superior transmisión óptica, resistencia al impacto y durabilidad al doblarse crean oportunidades sin precedentes para la innovación en dispositivos. Los fabricantes están invirtiendo en películas CPI de próxima generación con mejora en la reducción de neblina, estabilidad UV y resistencia a arañazos, permitiendo una adopción más amplia en tabletas, laptops, lectores electrónicos, ópticas AR/VR y dispositivos portátiles de próxima generación. Las crecientes inversiones en pantallas micro-LED y soluciones de iluminación flexible aceleran aún más la demanda. A medida que la electrónica de consumo global se desplaza hacia factores de forma más delgados y tecnologías de pantalla adaptativa, las películas de PI se posicionan como un material fundamental, ofreciendo ventajas de crecimiento a largo plazo y precios premium. Esta tendencia también apoya la adopción cruzada en pantallas de imágenes médicas y sistemas de infoentretenimiento automotriz.

· Por ejemplo, LG Chem informa que sus películas de poliimida incoloras (CPI) ofrecen una transmitancia óptica superior al 90% y alta flexibilidad adecuada para aplicaciones OLED plegables. La compañía destaca que estos materiales CPI proporcionan una fuerte resistencia al calor y durabilidad requeridas para pantallas flexibles de próxima generación.

Aumento del Uso de Poliamida en Energía Limpia, Baterías y Aplicaciones de Alto Voltaje

La transición hacia la energía renovable y la electrificación introduce nuevas oportunidades para los materiales de poliamida. Las películas de PI sirven como componentes críticos de aislamiento en módulos solares de alta eficiencia, electrónica de turbinas eólicas e inversores de potencia, donde la resistencia térmica y la estabilidad eléctrica son primordiales. En el almacenamiento de energía, el PI se utiliza cada vez más en separadores de baterías, barreras térmicas y aislamiento a nivel de módulo para vehículos eléctricos y sistemas de red. A medida que los diseños de baterías avanzan hacia una mayor densidad energética y una carga más rápida, la resistencia al escape térmico del PI se vuelve esencial para la seguridad. Además, los equipos de alto voltaje, incluidos los motores de tracción, convertidores HVDC y sistemas de transmisión de energía, continúan integrando componentes de PI para mejorar la resistencia dieléctrica y la resistencia a la humedad. Con los gobiernos expandiendo las inversiones en infraestructura de energía renovable y el aumento global de la adopción de vehículos eléctricos, los fabricantes de PI obtienen una fuerte posición en las cadenas de valor centradas en la energía. Esta alineación crea oportunidades sostenidas en recubrimientos, películas, piezas moldeadas y soluciones de aislamiento eléctrico.

· Por ejemplo, Panasonic informa que sus paquetes de baterías de iones de litio utilizan láminas aislantes basadas en poliamida para ayudar a prevenir la propagación de cortocircuitos internos y mejorar la seguridad a nivel de módulo. La compañía destaca que estas capas de aislamiento ofrecen una fuerte resistencia al calor y estabilidad eléctrica necesarias para los sistemas de baterías de vehículos eléctricos de alta energía.

Desafíos Clave

Alto Costo de Material y Complejidad de Fabricación

Las poliamidas enfrentan un desafío significativo debido a su alto costo de producción, rutas de síntesis complejas y requisitos de procesamiento estrictos. La fabricación de PI involucra monómeros costosos, procesos de imidización en múltiples etapas y equipos especializados capaces de manejar la polimerización a alta temperatura. Estos factores limitan la adopción en aplicaciones sensibles al costo, como la electrónica de consumo, piezas automotrices de mercado masivo y embalaje general. Además, escalar la producción de películas CPI requiere tecnologías avanzadas de recubrimiento, curado y pulido, lo que restringe la participación a un pequeño grupo de fabricantes tecnológicamente avanzados. La falta de alternativas económicamente viables para aplicaciones de alto rendimiento refuerza aún más la presión sobre los precios. Para los usuarios finales que evalúan opciones de materiales, la compensación entre costo y rendimiento puede ralentizar las tasas de reemplazo y retrasar una penetración más amplia. Aunque la demanda sigue siendo fuerte en sectores premium, los altos costos de fabricación continúan obstaculizando la expansión del PI en aplicaciones industriales convencionales.

Limitaciones de Rendimiento en Comparación con Polímeros de Alto Rendimiento Emergentes

A pesar de su sólido perfil de rendimiento, las poliamidas enfrentan competencia de polímeros de alto rendimiento emergentes como PEEK, PEI, PPS y polímeros de cristal líquido (LCPs), que ofrecen ventajas en entornos específicos. En ciertas aplicaciones electrónicas de alta frecuencia, los LCPs proporcionan una menor pérdida dieléctrica, desafiando la dominancia del PI en antenas avanzadas y estructuras RF. Algunas aplicaciones requieren una mejor resistencia química o características de absorción de humedad, áreas donde los polímeros alternativos pueden superar al PI. Además, la industria electrónica busca cada vez más materiales compatibles con procesamiento a temperaturas ultra bajas y criterios de miniaturización extrema que pueden limitar el uso de PI en dispositivos de próxima generación específicos. A medida que surgen nuevas químicas de polímeros, los clientes reevalúan la selección de materiales para optimizar el costo, la fabricabilidad y el rendimiento. Estas preferencias de materiales en evolución introducen presión competitiva y requieren innovación continua en grados de poliamida de próxima generación.

Análisis Regional

Asia-Pacífico

Asia-Pacífico domina el mercado global de poliimida con más del 45% de la cuota de mercado, impulsado por su sólido ecosistema de fabricación de electrónica y la expansión de la producción de semiconductores en China, Corea del Sur, Japón y Taiwán. La alta demanda de PCBs flexibles, películas para pantallas y materiales de aislamiento refuerza el liderazgo de la región. El rápido crecimiento en vehículos eléctricos, infraestructura 5G y fabricación aeroespacial impulsa aún más el consumo de películas PI de alto rendimiento y componentes moldeados. Las inversiones continuas en materiales avanzados, junto con incentivos gubernamentales que apoyan la producción nacional de chips, fortalecen el papel a largo plazo de Asia-Pacífico como el principal motor de crecimiento de la industria global de PI.

América del Norte

América del Norte representa aproximadamente el 25% del mercado global, respaldado por una fuerte innovación tecnológica en aeroespacial, electrónica de defensa, dispositivos médicos y plataformas de vehículos eléctricos. EE.UU. lidera la demanda regional debido a su alta adopción de PI en cableado de alta temperatura, empaques avanzados, sistemas de radar y hardware de comunicación de próxima generación. El crecimiento en expansiones de fabricación de semiconductores y movilidad eléctrica acelera el consumo de PI en materiales de aislamiento, sustratos y gestión térmica. Los estrictos estándares de calidad y el enfoque de la región en componentes de alta fiabilidad aseguran una demanda constante, especialmente en programas de la NASA, sistemas de baterías de vehículos eléctricos y ensamblajes electrónicos de grado de defensa.

Europa

Europa posee casi el 20% de la cuota de mercado, impulsada por su avanzada industria aeroespacial, esfuerzos de electrificación automotriz y fuerte presencia de fabricantes de materiales especializados. Alemania, Francia y el Reino Unido lideran la adopción en aislamiento de alto rendimiento, compuestos ligeros, componentes de tren motriz de vehículos eléctricos y aplicaciones de maquinaria industrial. El mayor énfasis en la sostenibilidad y los sistemas energéticamente eficientes apoya el uso de PI en turbinas eólicas, equipos de alto voltaje y películas de aislamiento para instalaciones de energía renovable. El fuerte entorno de I+D de Europa fomenta el desarrollo de nuevas químicas de PI y materiales resistentes a altas temperaturas, reforzando su perfil de demanda estable en aplicaciones industriales, de movilidad y defensa.

América Latina

América Latina captura alrededor del 6% del mercado global de poliimida, impulsado principalmente por crecientes inversiones en ensamblaje automotriz, automatización industrial y fabricación de componentes electrónicos. Brasil y México apoyan una demanda constante de películas PI utilizadas en arneses de cableado, sensores, aislamiento industrial y circuitos impresos. A medida que las industrias regionales modernizan las líneas de producción y se expanden en componentes electrónicos avanzados y de vehículos eléctricos, la adopción de PI aumenta debido a su durabilidad, resistencia al calor y rendimiento eléctrico. Aunque el tamaño del mercado sigue siendo menor en comparación con las principales regiones, las crecientes actualizaciones industriales y el desarrollo de infraestructura proporcionan un camino gradual para el crecimiento a largo plazo de PI.

Oriente Medio y África (MEA)

La región de Oriente Medio y África representa aproximadamente el 4% de la cuota de mercado global, respaldada por la expansión de la fabricación de equipos industriales, asociaciones aeroespaciales y requisitos de aislamiento de alta temperatura en operaciones energéticas y petroquímicas. La demanda crece de manera constante en sistemas eléctricos, aislamiento de turbinas, electrónica de campos petroleros y recubrimientos de alto rendimiento. Los EAU y Arabia Saudita aceleran la adopción a través de programas de inversión tecnológica y estrategias de diversificación destinadas a desarrollar capacidades nacionales en electrónica y aeroespacial. Aunque aún emergente, el creciente enfoque de MEA en materiales avanzados y modernización industrial se espera que fortalezca gradualmente la demanda regional de productos de poliimida.

Segmentaciones del Mercado:

Por Industria de Usuario Final

- Automotriz

- Eléctrica y Electrónica

- Embalaje

- Industrial y Maquinaria

- Aeroespacial

- Construcción y Edificación

- Otras Industrias de Usuarios Finales

Por Forma

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de poliamida-imida (PI) se caracteriza por una mezcla de productores químicos globales, fabricantes de materiales especializados y proveedores de polímeros enfocados en electrónica, cada uno compitiendo a través de la innovación de productos, capacidad de fabricación y experiencia específica en aplicaciones. Las empresas líderes enfatizan el desarrollo de películas, resinas y fibras de PI de alto rendimiento, adaptadas para aplicaciones en electrónica, aeroespacial, automotriz e industrial. Las empresas invierten fuertemente en tecnologías avanzadas de polimerización, desarrollo de películas de PI incoloras (CPI) y grados de alta estabilidad térmica para satisfacer las demandas de empaquetado de semiconductores, infraestructura 5G y componentes de vehículos eléctricos. Las asociaciones estratégicas con OEMs de electrónica, agencias aeroespaciales y fabricantes de vehículos eléctricos fortalecen la integración de la cadena de suministro y aseguran contratos a largo plazo. Las empresas también expanden capacidades de producción en Asia-Pacífico y América del Norte para abordar la creciente demanda de sustratos flexibles, películas de aislamiento y compuestos de alta temperatura. La diferenciación competitiva se centra cada vez más en la consistencia de calidad, el rendimiento dieléctrico y la capacidad de soportar sistemas electrónicos miniaturizados y de movilidad ligera. A medida que la innovación global se acelera, el mercado observa continuas mejoras de productos y competencia impulsada por la tecnología.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Toray Industries presentó STF-2000, una poliamida-imida fotosensible que permite un patrón de relación de aspecto alto de 30 µm en películas de hasta 200 µm de grosor.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en la industria de usuarios finales, forma y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de poliamida aumentará constantemente a medida que la electrónica continúe avanzando hacia arquitecturas flexibles, miniaturizadas y con altas exigencias térmicas.

- Los avances en sistemas de comunicación 5G, 6G y de alta frecuencia ampliarán el uso de PI en sustratos de antenas y capas de aislamiento.

- El crecimiento de los vehículos eléctricos acelerará la adopción de películas de PI para el aislamiento de baterías, componentes de alto voltaje y sistemas de gestión térmica.

- Los programas aeroespaciales y de defensa integrarán cada vez más compuestos de PI para componentes estructurales y electrónicos ligeros y resistentes al calor.

- Las películas de poliamida incolora (CPI) ganarán impulso a medida que las pantallas plegables, los dispositivos AR/VR y los sensores flexibles se expandan globalmente.

- El empaquetado de semiconductores impulsará un mayor consumo de recubrimientos de PI, capas amortiguadoras de estrés y sustratos de circuitos de alta densidad.

- Los sistemas de energía renovable, especialmente los inversores solares y la electrónica de energía eólica, aumentarán la demanda de materiales de aislamiento de PI de alta durabilidad.

- Los fabricantes ampliarán la capacidad de producción en Asia-Pacífico para satisfacer las crecientes necesidades de electrónica y vehículos eléctricos.

- La innovación en grados de PI ultra resistentes a altas temperaturas y químicos desbloqueará nuevas aplicaciones industriales.

- Las iniciativas de sostenibilidad impulsarán la investigación en formulaciones de PI reciclables y tecnologías de procesamiento energéticamente eficientes.