Visión General del Mercado

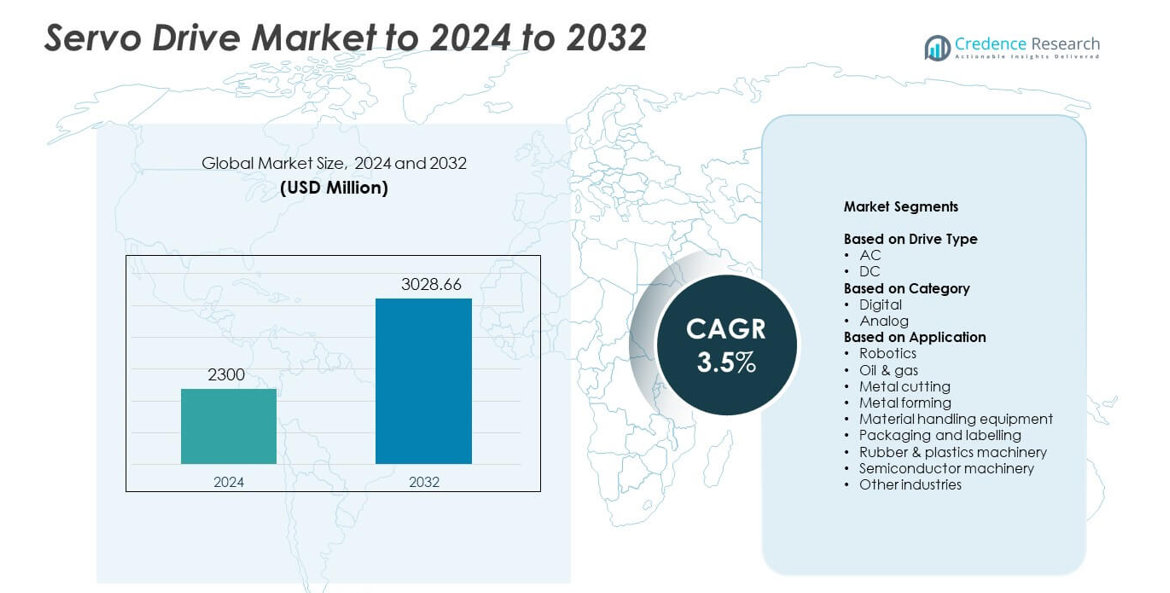

El tamaño del mercado de Servo Drive fue valorado en USD 2300 millones en 2024 y se anticipa que alcance USD 3028.66 millones para 2032, con un CAGR del 3.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Servo Drive 2024 |

USD 2300 millones |

| Mercado de Servo Drive, CAGR |

3.5% |

| Tamaño del Mercado de Servo Drive 2032 |

USD 3028.66 millones |

El mercado de Servo Drive incluye actores importantes como Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics y ABB, cada uno expandiendo su presencia a través de plataformas de accionamiento digital avanzadas y una fuerte integración con sistemas de automatización. Estas empresas se centran en el control de precisión, diseños energéticamente eficientes y características inteligentes para apoyar la creciente demanda de robótica, embalaje, procesamiento de metales y equipos de semiconductores. América del Norte emergió como la región líder en 2024 con una participación del 34%, impulsada por la fuerte adopción de la automatización, la expansión de la robótica y la modernización continua de las instalaciones industriales en sectores clave de manufactura.

Perspectivas del Mercado

- El mercado de Servo Drive alcanzó USD 2300 millones en 2024 y se proyecta que llegue a USD 3028.66 millones para 2032 con un CAGR del 3.5%.

- El aumento de la adopción de la automatización en robótica, procesamiento de metales y embalaje impulsa una fuerte demanda de sistemas servo de alta precisión en la manufactura global.

- Las tendencias de fábricas inteligentes expanden el uso de servo drives digitales con conectividad IoT, monitoreo en tiempo real y control de movimiento energéticamente eficiente.

- Los principales actores se centran en características de control avanzadas y plataformas de accionamiento integradas, mientras que los altos costos de instalación e integración siguen siendo restricciones clave.

- América del Norte lideró el mercado con una participación del 34%, Asia Pacífico tuvo el 31%, Europa capturó el 28%, y la robótica emergió como el segmento de aplicación dominante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Drive

Los drives AC mantuvieron la posición dominante en 2024 con aproximadamente el 72% de participación. La fuerte adopción provino de su alta eficiencia, amplio rango de control de velocidad y menores necesidades de mantenimiento en sistemas de movimiento industrial. Los drives AC apoyan la automatización en robótica, embalaje y maquinaria CNC, lo que impulsa la demanda en fábricas que actualizan a un control de movimiento preciso. Los drives DC permanecieron más pequeños debido a un mayor mantenimiento y uso limitado en equipos heredados, pero continuaron sirviendo aplicaciones de nicho que necesitan un torque suave a bajas velocidades.

- Por ejemplo, los drives AC industriales ACS880 de ABB cubren un rango de potencia continua de 0.55 a 6000 kW para un control de motor de alto rendimiento.

Por Categoría

Los accionamientos digitales lideraron el mercado en 2024 con casi un 81% de participación. La demanda aumentó a medida que los fabricantes se orientaron hacia sistemas servo avanzados que ofrecen monitoreo en tiempo real, ajuste de precisión e integración perfecta con PLC y redes industriales. Las plataformas digitales ayudaron a mejorar la productividad y reducir el tiempo de inactividad mediante diagnósticos automatizados. Los accionamientos analógicos mantuvieron una participación limitada debido a su funcionalidad básica y falta de compatibilidad con sistemas de fábricas inteligentes, pero se mantuvieron relevantes en renovaciones de bajo costo y tareas de movimiento simples.

- Por ejemplo, los amplificadores servo MELSERVO-J5 de Mitsubishi Electric soportan comunicación CC-Link IE TSN de 1 Gbps con un ciclo de comando de 31.25 μs y una respuesta de frecuencia de velocidad de 3.5 kHz.

Por Aplicación

La robótica emergió como la principal aplicación en 2024 con alrededor del 29% de participación. El crecimiento fue impulsado por el aumento de la automatización en tareas de ensamblaje, soldadura y pick-and-place en los sectores automotriz, electrónico y logístico. Los accionamientos servo permitieron un control preciso de velocidad y posición, lo que mejoró la precisión y el tiempo de ciclo de los robots. La manipulación de materiales, el corte de metales y el embalaje también mostraron una fuerte demanda a medida que las industrias adoptaron sistemas de movimiento de alto rendimiento para mejorar el rendimiento. La maquinaria de semiconductores se expandió con el aumento de las necesidades de fabricación de obleas, mientras que las aplicaciones en petróleo y gas, caucho y plásticos mostraron un uso constante en tareas de procesamiento controlado.

Principales Impulsores del Crecimiento

Aumento de la Adopción de Automatización

Los fabricantes aumentaron la automatización en las líneas de producción para mejorar la precisión, velocidad y eficiencia. Los accionamientos servo apoyaron este cambio con un control de movimiento preciso requerido en robótica, herramientas CNC y sistemas de embalaje. La fuerte demanda provino de fábricas que actualizan a sistemas más inteligentes que reducen errores y tiempo de inactividad. Industrias como la automotriz, electrónica y procesamiento de alimentos expandieron el uso de servos como parte de estrategias de transformación digital. Esta tendencia posicionó el crecimiento de la automatización como un impulsor principal para la adopción de accionamientos servo.

- Por ejemplo, la plataforma de accionamientos servo Kinetix 5700 de Rockwell Automation ofrece un rango de potencia unificado de 1.6 a 112 kW para grandes máquinas automatizadas.

Expansión de la Robótica en las Industrias

La robótica ganó fuerte tracción en tareas de ensamblaje, soldadura, inspección y logística. Los accionamientos servo permitieron un movimiento de alta precisión y control de velocidad que coincidieron con las crecientes necesidades de rendimiento en sistemas robóticos multieje. Las empresas adoptaron robots para resolver la escasez de mano de obra, aumentar la seguridad y mantener una producción constante. La creciente instalación de robots colaborativos aceleró aún más la demanda de servos debido a las necesidades de control mejoradas. El crecimiento de la robótica se mantuvo como un impulsor principal a medida que los sectores se movieron hacia modelos de automatización flexibles y escalables.

- Por ejemplo, los accionamientos servo SERVOPACK Sigma-7 de Yaskawa logran una respuesta de frecuencia de 3.1 kHz y reducen el tiempo de asentamiento del eje a menos de 4 ms para un movimiento robótico rápido.

Creciente Necesidad de Sistemas de Movimiento Energéticamente Eficientes

Las industrias se centraron en reducir los costos operativos y cumplir con las normas energéticas mediante equipos de movimiento eficientes. Los accionamientos servo ofrecieron un menor consumo de energía, mejor control de torque y mejor gestión del calor en comparación con los sistemas más antiguos. Muchas empresas reemplazaron unidades hidráulicas y neumáticas con sistemas servo eléctricos para ganar eficiencia y mantener el rendimiento. El impulso hacia la sostenibilidad, combinado con el aumento de los costos de electricidad, fortaleció la adopción de soluciones servo de ahorro energético en las unidades de fabricación.

Tendencias Clave y Oportunidades

Integración de IoT y Características de Control Inteligente

Los servomotores habilitados para IoT ganaron impulso a medida que las fábricas adoptaron herramientas de mantenimiento predictivo y monitoreo en tiempo real. Los servomotores inteligentes permitieron la captura de datos sobre carga, vibración y rendimiento de ciclos, mejorando la fiabilidad y reduciendo el tiempo de inactividad. Los protocolos de comunicación mejorados ayudaron a integrar los sistemas de servomotores con MES y plataformas en la nube. Esta tendencia abrió nuevas oportunidades para diagnósticos avanzados, ajuste remoto y optimización mejorada en entornos de producción de alta velocidad.

- Por ejemplo, el sistema de servomotor IndraDrive Cs de Bosch Rexroth combina comunicación multi-Ethernet con clasificaciones de potencia continua de 50 W a 14 kW para aplicaciones de movimiento conectado.

Crecimiento de la Fabricación de Semiconductores y Electrónica

El aumento en la producción de semiconductores creó una fuerte demanda de sistemas de movimiento de alta precisión. Los servomotores apoyaron el manejo de obleas, la litografía y los procesos de inspección que requerían un movimiento preciso y estable. Las líneas de ensamblaje de electrónica expandieron la integración de servomotores en equipos de montaje superficial y de prueba. Las crecientes inversiones en instalaciones de fabricación de chips ofrecieron oportunidades a largo plazo para que los fabricantes de servomotores suministraran sistemas avanzados de control de movimiento adaptados a los requisitos de salas limpias y micro-precisión.

- Por ejemplo, los sistemas de litografía EUV de ASML posicionan la etapa de la oblea a aproximadamente 0.25 nanómetros, ajustando la posición unas 20,000 veces por segundo durante la producción de chips.

Desafíos Clave

Alta Inversión Inicial y Costo de Integración

Los sistemas de servomotores implicaban gastos iniciales más altos en comparación con las soluciones de movimiento tradicionales. Muchas industrias pequeñas y medianas enfrentaron barreras financieras al actualizar maquinaria debido a los costos de instalación, ajuste e integración de control. Estos gastos ralentizaron la adopción a pesar de los beneficios de eficiencia a largo plazo. Los requisitos de configuración complejos también aumentaron los desafíos de implementación para empresas con experiencia técnica limitada.

Escasez de Mano de Obra Técnica Calificada

Los sistemas de servomotores avanzados necesitaban personal capacitado para configuración, solución de problemas y mantenimiento. Muchas regiones enfrentaron escasez de técnicos experimentados en ajustar parámetros de servomotores, diagnosticar fallos y manejar protocolos de comunicación digital. Esta brecha limitó la utilización completa del rendimiento y aumentó los riesgos de tiempo de inactividad. Las limitaciones de la fuerza laboral siguieron siendo un desafío central para las industrias en transición hacia sistemas automatizados inteligentes.

Análisis Regional

América del Norte

América del Norte mantuvo aproximadamente un 34% de participación en el mercado de servomotores en 2024 debido a la fuerte adopción de automatización en los sectores de manufactura, automotriz y electrónica. La región vio un aumento en las inversiones en robótica, máquinas CNC avanzadas y actualizaciones de control de movimiento, lo que incrementó la demanda de sistemas de servomotores de alta precisión. El crecimiento en instalaciones de semiconductores en los Estados Unidos apoyó aún más el despliegue de servomotores en herramientas de manejo e inspección de obleas. Las políticas de modernización industrial de apoyo y la fuerte presencia de proveedores clave de automatización ayudaron a mantener una expansión constante en nuevas instalaciones y proyectos de modernización.

Europa

Europa capturó casi el 28% de participación en 2024, respaldada por prácticas establecidas de automatización industrial y una fuerte demanda de los sectores automotriz, de embalaje y de trabajo de metales. Alemania, Italia y Francia contribuyeron significativamente a medida que las fábricas se desplazaron hacia sistemas de movimiento digital con mayor precisión y eficiencia energética. El auge de las fábricas inteligentes bajo la Industria 4.0 aumentó la adopción de servodrives en red a lo largo de las líneas de producción. Un fuerte enfoque en la sostenibilidad y la reducción de los costos operativos fomentó el reemplazo de sistemas hidráulicos más antiguos por tecnologías de servomotores eléctricos en múltiples industrias.

Asia Pacífico

Asia Pacífico lideró el impulso de crecimiento con alrededor del 31% de participación en 2024, impulsado por la expansión de la fabricación a gran escala en China, Japón, Corea del Sur e India. La región experimentó una fuerte adopción de servodrives en ensamblaje de electrónica, robótica, maquinaria de semiconductores y líneas de embalaje de alta velocidad. La rápida industrialización y el fuerte apoyo gubernamental para la automatización aceleraron el despliegue en nuevas plantas. El aumento de la inversión en fabricación de chips y producción de vehículos eléctricos fortaleció aún más la demanda regional. Los precios competitivos de los proveedores regionales también fomentaron la adopción generalizada entre los fabricantes de nivel medio.

América Latina

América Latina representó alrededor del 4% de participación en 2024, con un crecimiento constante impulsado por el aumento de la automatización en el procesamiento de alimentos, embalaje y producción de componentes automotrices. Brasil y México siguieron siendo contribuyentes clave a medida que las fábricas actualizaban maquinaria más antigua para mejorar la confiabilidad y la producción. El creciente interés en la robótica para tareas de manipulación, paletización y ensamblaje respaldó la demanda de servodrives. La inversión de capital limitada ralentizó la adopción más amplia, pero los esfuerzos continuos de modernización industrial crearon oportunidades para la expansión gradual de los sistemas de control de movimiento en la región.

Oriente Medio y África

Oriente Medio y África mantuvieron casi el 3% de participación en 2024, con la demanda concentrada en operaciones de petróleo y gas, manejo de materiales y clústeres de manufactura emergentes. Países como los Emiratos Árabes Unidos y Arabia Saudita invirtieron en sistemas automatizados para mejorar la eficiencia energética y la precisión operativa. El crecimiento en centros logísticos y programas de diversificación industrial aumentaron el interés en maquinaria controlada por servomotores. La adopción se mantuvo moderada debido a una base industrial limitada, pero surgieron oportunidades a largo plazo a partir de la expansión de la infraestructura, proyectos de energía renovable y la adopción de robótica en aplicaciones especializadas.

Segmentaciones del Mercado:

Por Tipo de Drive

Por Categoría

Por Aplicación

- Robótica

- Petróleo y gas

- Corte de metales

- Formado de metales

- Equipos de manejo de materiales

- Embalaje y etiquetado

- Maquinaria de caucho y plásticos

- Maquinaria de semiconductores

- Otras industrias

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Servo Drives presenta actores clave como Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics y ABB. El panorama competitivo refleja un fuerte enfoque en tecnologías avanzadas de control de movimiento, carteras de productos más amplias y plataformas de accionamiento digital de alto rendimiento. Los proveedores líderes invierten en control de precisión, características de comunicación en tiempo real e integración con redes de automatización industrial para satisfacer la creciente demanda de robótica, herramientas de semiconductores y sistemas de embalaje. Las empresas expanden su presencia global a través de asociaciones estratégicas, nuevas instalaciones de fabricación y canales de distribución mejorados. Muchos competidores fortalecen sus ofertas con diseños energéticamente eficientes y capacidades de mantenimiento predictivo para apoyar iniciativas de fábricas inteligentes. La innovación continua en control multieje, factores de forma compactos y monitoreo habilitado para IoT sigue dando forma al posicionamiento en el mercado, mientras que la inversión sostenida en I+D ayuda a las empresas a abordar aplicaciones emergentes en diversos entornos industriales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

Desarrollos Recientes

- En 2025, Danfoss Drives lanzó el VLT Multiaxis Servo Drive 520, una plataforma modular de servo multieje diseñada para máquinas de embalaje, manejo de materiales y robótica de alto rendimiento.

- En 2024, ABB introdujo un módulo CIP Safety para sus variadores de baja tensión, añadiendo funciones de seguridad como el torque seguro desactivado sobre Ethernet/IP para aplicaciones de servo y variadores de velocidad variable.

- En 2024, en SPS 2024 en noviembre, Delta presentó la Serie A3-EP de Servo Drive AC con retroalimentación de codificador y seguridad funcional SIL3, dirigida al control preciso de servo multieje para máquinas industriales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Accionamiento, Categoría, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá a medida que las industrias aumenten la automatización en las líneas de producción.

- La demanda de sistemas de movimiento de alta precisión aumentará en robótica y herramientas CNC.

- Los servodrives inteligentes con características de IoT verán una adopción más amplia en las fábricas modernas.

- Las soluciones de servos energéticamente eficientes ganarán terreno a medida que las empresas reduzcan los costos operativos.

- La expansión de semiconductores y electrónica impulsará la necesidad de control de movimiento de micro-precisión.

- Los robots colaborativos crearán nuevas oportunidades para sistemas avanzados de servos multi-eje.

- Los proyectos de modernización se expandirán a medida que los fabricantes reemplacen unidades hidráulicas y neumáticas obsoletas.

- Las plataformas de servos digitales crecerán a medida que la conectividad de la Industria 4.0 se convierta en estándar.

- Los proveedores regionales aumentarán la competencia a través de soluciones de drives rentables.

- Las iniciativas de desarrollo de habilidades apoyarán una mejor adopción y optimización del sistema.