Visión General del Mercado de Sistemas de Autotransfusión:

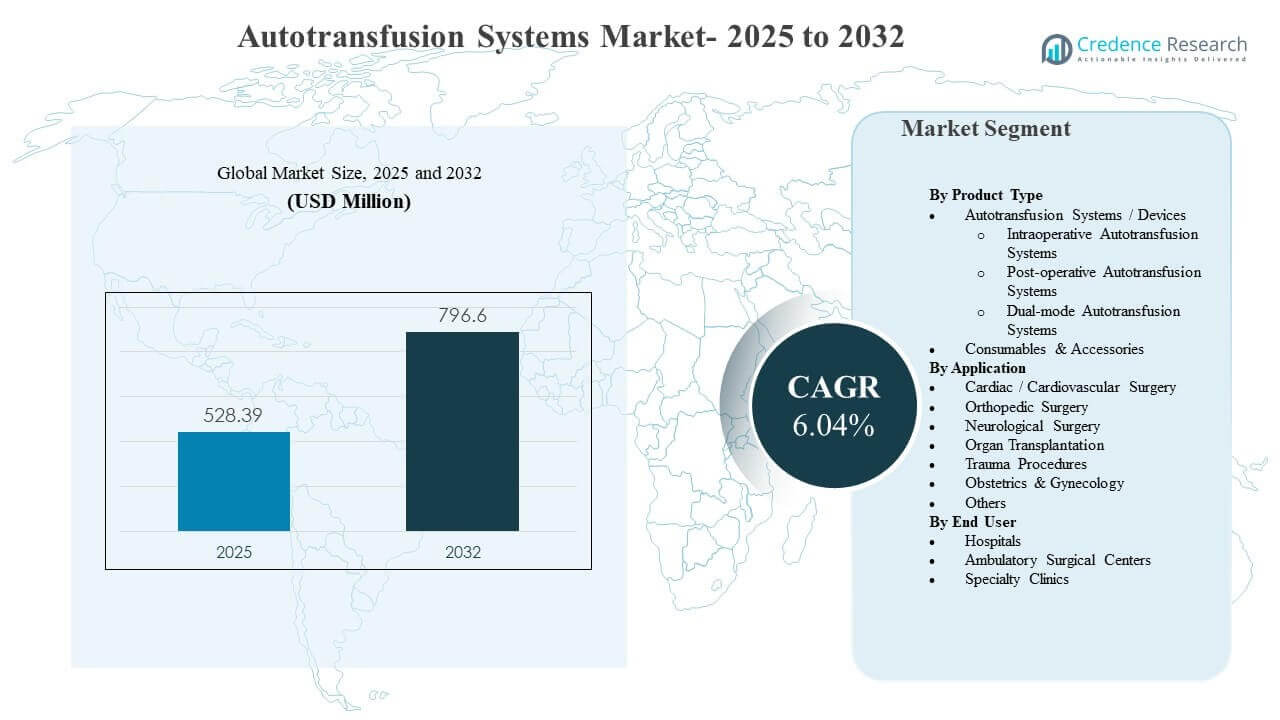

Se estimó que el tamaño del mercado global de Sistemas de Autotransfusión era de USD 528.39 millones en 2025 y se espera que alcance los USD 796.6 millones para 2032, creciendo a una CAGR del 6.04% de 2025 a 2032. El principal impulsor del crecimiento es la adopción más amplia de prácticas de gestión de sangre del paciente en cirugías con alta pérdida de sangre, donde la recuperación de sangre intraoperatoria y postoperatoria se utiliza para reducir la dependencia de transfusiones alogénicas y apoyar la previsibilidad del flujo de trabajo quirúrgico. América del Norte sigue siendo el mayor contribuyente de ingresos, respaldado por fuertes volúmenes de procedimientos en atención cardíaca, ortopédica y de trauma e inversión sostenida en infraestructura quirúrgica hospitalaria.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Sistemas de Autotransfusión 2025 |

USD 528.39 millones |

| Mercado de Sistemas de Autotransfusión, CAGR |

6.04% |

| Tamaño del Mercado de Sistemas de Autotransfusión 2032 |

USD 796.6 millones |

Tendencias y Perspectivas Clave del Mercado

- Los Sistemas/Dispositivos de Autotransfusión representaron la mayor participación del 9% en 2025, respaldados por la expansión de la base instalada en hospitales y entornos quirúrgicos de alta agudeza.

- La Cirugía Cardíaca/Cardiovascular representó una participación del 6% en 2025, reflejando una utilización sostenida en procedimientos donde la gestión de la pérdida de sangre es clínicamente prioritaria.

- Los hospitales tuvieron una participación del 8% en 2025, impulsados por la concentración de cirugías complejas y la disponibilidad de equipos de soporte de perfusión y transfusión.

- América del Norte lideró el mercado con una participación del 9% en 2025, reflejando una adopción madura de tecnologías de gestión de sangre quirúrgica.

- Los Consumibles y Accesorios están posicionados como una fuente de ingresos de crecimiento más rápido con un CAGR proyectado del 03% hasta 2031, respaldado por la demanda recurrente de conjuntos de un solo uso y tuberías.

Análisis de Segmento

La demanda del Mercado de Sistemas de Autotransfusión está fuertemente influenciada por los requisitos del flujo de trabajo de la sala de operaciones y el objetivo clínico de reducir la exposición a sangre alogénica en cirugías con pérdida de sangre predecible o repentina. Los hospitales comúnmente evalúan los sistemas en función del tiempo de configuración, la calidad del lavado, la consistencia del rendimiento y la facilidad de uso entre el personal de perfusión y de la sala de operaciones, ya que estos factores afectan directamente la eficiencia y estandarización del procedimiento. Las decisiones de adquisición también reflejan la economía del costo total de propiedad, donde la colocación de equipos de capital a menudo se combina con el uso a largo plazo de consumibles y soporte de servicio.

La mezcla de segmentos también refleja patrones de utilización impulsados por procedimientos. Las especialidades quirúrgicas de alto volumen, como el cuidado cardíaco y ortopédico, proporcionan una demanda base estable, mientras que las vías de trauma y emergencia favorecen cada vez más soluciones que puedan desplegarse de manera rápida y confiable bajo presión de tiempo. Entre los usuarios finales, el cambio hacia un rendimiento quirúrgico eficiente y protocolos estandarizados de manejo de sangre del paciente sigue moldeando tanto las actualizaciones de dispositivos como la compra recurrente de consumibles.

Por Perspectivas de Tipo de Producto

Los Sistemas/Dispositivos de Autotransfusión representaron la mayor participación con un 60.9% en 2025. El segmento lidera debido a la concentración de sistemas instalados en quirófanos de hospitales donde los procedimientos complejos requieren flujos de trabajo predecibles de recuperación de sangre. La selección de dispositivos está fuertemente influenciada por la facilidad de operación, el rendimiento de lavado y la integración en los protocolos del quirófano, lo que respalda los ciclos de reemplazo y actualización. La atracción de consumibles refuerza aún más las estrategias de colocación de dispositivos porque la base instalada ancla flujos de ingresos recurrentes.

Por Perspectivas de Aplicación

La Cirugía Cardíaca/Cardiovascular representó la mayor participación con un 37.6% en 2025. El segmento lidera porque los procedimientos cardíacos frecuentemente implican un riesgo de pérdida de sangre gestionada donde los glóbulos rojos recuperados pueden apoyar estrategias de minimización de transfusiones. Los equipos clínicos priorizan la consistencia y rapidez de la recuperación de glóbulos rojos en estos procedimientos para mantener la eficiencia del flujo de trabajo. Los centros cardíacos también tienden a tener un soporte de perfusión establecido, lo que permite una utilización rutinaria en casos elegibles.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor participación con un 66.8% en 2025. El segmento lidera porque los hospitales gestionan el mayor volumen de cirugías complejas, incluidas las cardíacas, ortopédicas, de trasplante y de trauma que justifican la colocación de dispositivos y personal capacitado. Los hospitales también ejecutan programas estructurados de manejo de sangre y mantienen servicios de transfusión que se alinean estrechamente con los flujos de trabajo de autotransfusión. Los presupuestos de adquisición más grandes y los contratos a largo plazo con proveedores apoyan la estandarización del sistema y la continuidad de consumibles.

Impulsores del Mercado de Sistemas de Autotransfusión

Expansión del manejo de sangre del paciente en cirugías de alta pérdida de sangre

Los programas de manejo de sangre del paciente enfatizan cada vez más la reducción de la exposición a transfusiones alogénicas y la mejora de la eficiencia perioperatoria en cirugías complejas. La autotransfusión apoya estos objetivos al permitir la recuperación y reinfusión de glóbulos rojos durante y después de los procedimientos. Los hospitales adoptan estos sistemas para estandarizar los protocolos de conservación de sangre a lo largo de las líneas de servicio quirúrgico. El creciente enfoque institucional en métricas de calidad y administración de transfusiones refuerza la inversión en flujos de trabajo de autotransfusión.

- Por ejemplo, un hospital general que utiliza el sistema Haemonetics Cell Saver en 100 casos consecutivos de cirugía a corazón abierto redujo el uso promedio de sangre alogénica de 1.97 a 0.75 unidades por paciente, reduciendo la utilización de sangre homóloga en más del 50 por ciento durante la cirugía cardíaca.

Aumento de los volúmenes quirúrgicos en el cuidado cardíaco, ortopédico y de trauma

Los volúmenes más altos de procedimientos en atención cardiovascular y ortopédica sostienen la utilización rutinaria de sistemas de autotransfusión en instalaciones con soporte de perfusión establecido. Las vías de trauma también aumentan la relevancia de las capacidades de recuperación rápida de sangre donde el riesgo de hemorragia es agudo. La demanda se fortalece cuando los hospitales amplían la capacidad quirúrgica y estandarizan el equipo de quirófano en todos los departamentos. A medida que aumenta la complejidad de los procedimientos, la gestión de la pérdida de sangre se vuelve más central en la planificación perioperatoria.

Economía de base instalada y demanda de consumibles recurrentes

Los sistemas de autotransfusión a menudo siguen un modelo de colocación donde las decisiones sobre equipos de capital están vinculadas a la utilización a largo plazo y las compras recurrentes de consumibles. Los consumibles y los accesorios de un solo uso crean ingresos repetidos y predecibles que apoyan el servicio del proveedor y los ciclos de actualización. Los hospitales prefieren soluciones que minimicen la variabilidad y simplifiquen la planificación de inventarios para conjuntos desechables. Esta dinámica alienta a los proveedores a competir en contratos agrupados, capacitación y confiabilidad del servicio.

Mejoras tecnológicas que simplifican los flujos de trabajo y la capacitación

Los diseños de sistemas continúan mejorando en usabilidad, tiempo de configuración y consistencia del proceso, lo que reduce la dependencia de habilidades altamente especializadas del operador. Las interfaces mejoradas y los desechables estandarizados apoyan un rendimiento repetible y permiten una adopción más amplia en los equipos quirúrgicos. Las instalaciones ven la simplicidad del flujo de trabajo como un criterio clave de adquisición porque reduce la carga de capacitación y ayuda a mantener el cumplimiento de los protocolos. Las mejoras tecnológicas también apoyan la adopción más allá de los centros cardíacos emblemáticos hacia programas quirúrgicos más amplios.

- Por ejemplo, un sistema de control de presión de transfusión autóloga que permite el ajuste automático y manual de la succión entre 100 y 300 milímetros de mercurio permitió a los anestesistas controlar la presión negativa por sí solos mientras mantenían la integridad de los glóbulos rojos en o por debajo de 200 milímetros de mercurio, simplificando la operación sin la participación adicional del personal quirúrgico.

Desafíos del Mercado de Sistemas de Autotransfusión

La adopción del mercado de sistemas de autotransfusión puede verse limitada por la inversión de capital inicial y el costo continuo de los consumibles patentados, particularmente en instalaciones con volúmenes de casos más bajos. Las decisiones de compra pueden retrasarse cuando los hospitales priorizan otras actualizaciones de quirófano o enfrentan ciclos presupuestarios que limitan el nuevo equipo de capital. La utilización inconsistente entre especialidades puede debilitar el caso de negocio si los protocolos no están estandarizados o si los procedimientos elegibles no están claramente identificados. Estas limitaciones son más pronunciadas en instalaciones más pequeñas y entornos sensibles a los costos.

- Por ejemplo, hospitales más pequeños del NHS en el Reino Unido han informado que la demanda de salvamento celular interno es tan baja que no se considera rentable ni efectivo en recursos mantener sus propios sistemas, lo que los lleva a usar servicios móviles de salvamento celular subcontratados en más de 50 hospitales para evitar costos de capital y desechables infrautilizados.

La complejidad operativa sigue siendo una barrera en entornos con soporte de perfusión limitado o disponibilidad de personal, porque la utilización depende de la capacitación, la disciplina del flujo de trabajo y la preparación del equipo. Los equipos clínicos también pueden limitar el uso en casos donde la calidad de la sangre recuperada es una preocupación o donde se percibe un mayor riesgo de contaminación. La variación en la mezcla de procedimientos y el personal puede llevar a la infrautilización de los sistemas instalados. Esto crea vacilación en la adquisición incluso cuando se reconocen los objetivos de gestión de sangre del paciente.

Tendencias y Oportunidades del Mercado de Sistemas de Autotransfusión

Los proveedores del mercado de sistemas de autotransfusión se enfocan cada vez más en la estandarización del flujo de trabajo y en ofertas combinadas que integran dispositivos, conjuntos desechables, soporte de servicio y capacitación. Este enfoque apoya una adopción más rápida y fortalece la retención de clientes a largo plazo al reducir la fricción en la adquisición y utilización. Los hospitales prefieren soluciones que se integren en protocolos de quirófano estandarizados en múltiples especialidades. Los modelos combinados también apoyan un presupuesto predecible y reducen la incertidumbre operativa en la planificación de suministros.

- Por ejemplo, una gran cadena de hospitales ortopédicos en Alemania implementó un sistema de autotransfusión compacto y semiautomatizado con desechables de filtración de leucocitos combinados en su red de cirugía de columna y reportó una reducción del 33% en las tasas de transfusión alogénica y una disminución de casi un día en el tiempo promedio de alta en nueve meses, ilustrando cómo los paquetes estandarizados y respaldados por proveedores pueden traducirse en ganancias clínicas y operativas cuantificables.

Existe una creciente oportunidad para extender la utilización de la autotransfusión más allá de los entornos cardíacos tradicionales hacia casos de uso en ortopedia, trasplantes y ciertas áreas de obstetricia y ginecología donde el riesgo de pérdida de sangre es significativo. La expansión hacia centros quirúrgicos ambulatorios es una vía emergente a medida que los procedimientos de mayor complejidad se trasladan a entornos ambulatorios. Los proveedores que ofrecen diseños compactos y operación simplificada pueden abordar las limitaciones de personal y las barreras de adopción. Esta tendencia se alinea con los objetivos más amplios de eficiencia y rendimiento quirúrgico.

Perspectivas Regionales

América del Norte

América del Norte representó la mayor participación con un 41.9% en 2025 debido a la adopción madura de la gestión de sangre quirúrgica, altos volúmenes de procedimientos y una sólida infraestructura hospitalaria. La región se beneficia de servicios de perfusión establecidos y protocolos de quirófano estandarizados que apoyan el uso rutinario en procedimientos elegibles. Las decisiones de adquisición frecuentemente enfatizan la fiabilidad del flujo de trabajo, el soporte del proveedor y el costo total de propiedad. Estos factores sostienen la demanda tanto de sistemas como de consumibles recurrentes.

Europa

Europa representó un 26.0% de participación en 2025, respaldada por un amplio acceso a atención quirúrgica avanzada y enfoques estructurados para la gestión de transfusiones en muchos sistemas de salud. La adopción se fortalece en centros de mayor complejidad donde los volúmenes de cirugía cardíaca y ortopédica justifican la expansión de la base instalada. Las decisiones de compra a menudo priorizan la estandarización clínica y el rendimiento de calidad consistente en todos los sitios. La diferenciación de los proveedores está estrechamente ligada a la fiabilidad, la capacitación y la cobertura de servicios.

Asia Pacífico

Asia Pacífico tuvo un 21.0% de participación en 2025, reflejando la expansión de la capacidad quirúrgica y la creciente adopción de prácticas modernas de gestión de sangre perioperatoria. La demanda está respaldada por el desarrollo de infraestructura hospitalaria y el aumento de volúmenes de procedimientos en grandes centros urbanos. La región también presenta un fuerte potencial para la adopción a medida que los caminos clínicos maduran y la adquisición se desplaza hacia equipos de quirófano estandarizados. El crecimiento se ve además apoyado por la expansión de la inversión en salud privada y las mejoras de capacidad en hospitales terciarios.

América Latina

América Latina representó una participación del 7.0% en 2025, con la adopción concentrada en los principales hospitales privados y centros públicos de mayor nivel. La demanda está influenciada por la sensibilidad al presupuesto, el acceso desigual al personal de perfusión y la variabilidad en los volúmenes de procedimientos en las instalaciones. Donde se produce la adopción, los hospitales priorizan soluciones que reduzcan la complejidad operativa y proporcionen un suministro confiable de desechables. La expansión del mercado está vinculada a mejoras en la infraestructura y una mayor adopción de programas de gestión de sangre de pacientes.

Oriente Medio y África

Oriente Medio y África representaron una participación del 4.1% en 2025, impulsada principalmente por hospitales terciarios y centros de excelencia en países selectos. La adopción está influenciada por la inversión en infraestructura quirúrgica, la disponibilidad de la fuerza laboral clínica y la capacidad de mantener un suministro constante de consumibles. Los grandes hospitales que realizan procedimientos complejos son más propensos a estandarizar el uso de autotransfusión dentro de los programas de gestión de transfusiones. El potencial de crecimiento mejora a medida que la capacidad hospitalaria se expande y los protocolos perioperatorios se vuelven más estandarizados.

Panorama Competitivo

La competencia en el mercado de sistemas de autotransfusión se centra en el rendimiento del dispositivo, la simplicidad del flujo de trabajo, la fiabilidad del servicio y el modelo comercial que vincula el crecimiento de la base instalada con los consumibles recurrentes. Los proveedores se diferencian por la facilidad de configuración, la consistencia en la salida de glóbulos rojos procesados, los programas de capacitación y los contratos de servicio a largo plazo que respaldan una alta utilización. La adquisición está influenciada por el costo total de propiedad y la capacidad de estandarizar el equipo en salas de cirugía y líneas de servicio. El posicionamiento competitivo también refleja la capacidad de apoyar los objetivos de gestión de sangre hospitalaria con educación clínica integrada y cadenas de suministro confiables.

Medtronic plc compite típicamente a través de la amplitud de relaciones hospitalarias y una fuerte presencia en los ecosistemas de tecnología de quirófano y perioperatoria. El enfoque de Medtronic plc generalmente se alinea con la estandarización a lo largo de las vías de atención, apoyando a los equipos de adquisición que priorizan la fiabilidad del proveedor y la cobertura de servicio escalable. El posicionamiento de Medtronic plc se fortalece cuando las instalaciones buscan un soporte consolidado de proveedores para entornos quirúrgicos complejos. Medtronic plc se beneficia al alinear la adopción de tecnología con los objetivos de calidad y eficiencia hospitalaria.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En agosto de 2024, Stago, en asociación con i-SEP, lanzó el sistema de autotransfusión SAME, descrito como un dispositivo único de recuperación celular intraoperatoria capaz de lavar y recuperar simultáneamente tanto plaquetas funcionales como glóbulos rojos para apoyar la conservación de sangre en cirugía.

- En noviembre de 2024, Fresenius Kabi (Fresenius SE & Co. KGaA) entró en una asociación estratégica con un importante grupo de compras (GPO) para suministrar sus sistemas de autotransfusión CATSmart, con el objetivo de expandir su adopción en hospitales de tamaño medio y centros de cirugía ambulatoria.

- En abril de 2025, Medtronic plc lanzó su nueva serie Auto-Intel de sistemas de autotransfusión, integrando tecnología avanzada de sensores para proporcionar retroalimentación en tiempo real sobre el procesamiento de sangre y maximizar la recuperación de glóbulos rojos durante la cirugía.

- En enero de 2025, LivaNova PLC recibió la aprobación de la marca CE para su sistema de autotransfusión Xtra+ de próxima generación, que cuenta con protocolos mejorados de recuperación de plaquetas y gestión avanzada de datos adaptada para cirugías cardíacas complejas.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 528.39 millones |

| Pronóstico de ingresos en 2032 |

USD 796.6 millones |

| Tasa de crecimiento (CAGR) |

6.04% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto: Sistemas/Dispositivos de Autotransfusión (Sistemas de Autotransfusión Intraoperatoria, Sistemas de Autotransfusión Postoperatoria, Sistemas de Autotransfusión de Doble Modo), Consumibles y Accesorios; Por Perspectiva de Aplicación: Cirugía Cardíaca/Cardiovascular, Cirugía Ortopédica, Cirugía Neurológica, Trasplante de Órganos, Procedimientos de Trauma, Obstetricia y Ginecología, Otros; Por Perspectiva de Usuario Final: Hospitales, Centros de Cirugía Ambulatoria, Clínicas Especializadas |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Principales empresas perfiladas |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 empresas) |

| Número de páginas |

327 |

Segmentación

Por Tipo de Producto

- Sistemas/Dispositivos de Autotransfusión [Sistemas de Autotransfusión Intraoperatoria, Sistemas de Autotransfusión Postoperatoria, Sistemas de Autotransfusión de Doble Modo]

- Consumibles y Accesorios

Por Aplicación

- Cirugía Cardíaca/Cardiovascular

- Cirugía Ortopédica

- Cirugía Neurológica

- Trasplante de Órganos

- Procedimientos de Trauma

- Obstetricia y Ginecología

- Otros

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África