Visión General del Mercado

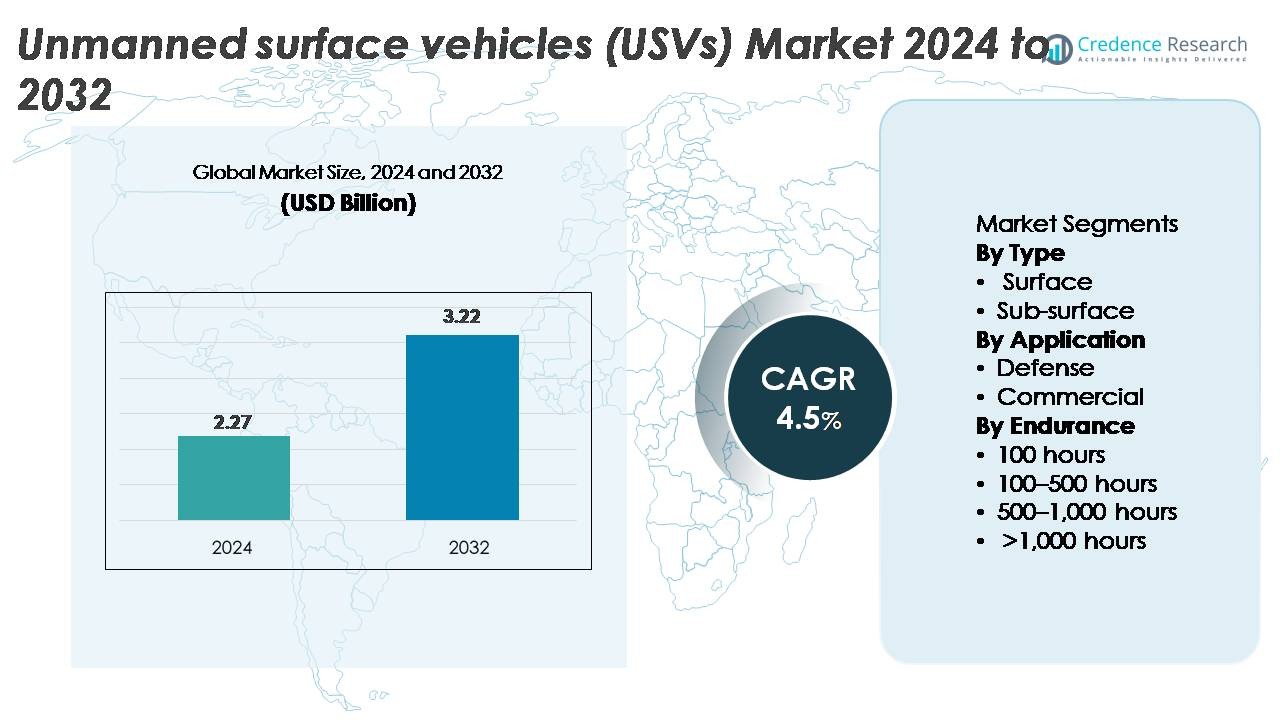

El mercado global de vehículos de superficie no tripulados (USVs) fue valorado en USD 2.27 mil millones en 2024 y se proyecta que se expanda a USD 3.22 mil millones para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) del 4.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Vehículos de Superficie No Tripulados (USVs) 2024 |

USD 2.27 Mil Millones |

| Mercado de Vehículos de Superficie No Tripulados (USVs), CAGR |

4.5% |

| Tamaño del Mercado de Vehículos de Superficie No Tripulados (USVs) 2032 |

USD 3.22 Mil Millones |

El mercado de USVs está conformado por una fuerte combinación de contratistas de defensa, innovadores en robótica marina y proveedores de sistemas autónomos. Los actores clave, incluidos OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies y Elbit Systems Ltd., compiten avanzando plataformas multimisión, navegación habilitada por IA y sistemas de propulsión de larga duración. Estas empresas se enfocan en la integración modular de cargas útiles, gestión autónoma de misiones y diseños ricos en sensores para apoyar tanto aplicaciones de defensa como comerciales. América del Norte lidera el mercado global de USVs con una participación dominante del 40%, impulsada por la modernización naval a gran escala, el alto gasto en defensa y los sólidos ecosistemas de innovación tecnológica que aceleran el rápido despliegue de sistemas marítimos no tripulados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de vehículos de superficie no tripulados (USVs) alcanzó los USD 2.27 mil millones en 2024 y se proyecta que alcanzará los USD 3.22 mil millones para 2032, registrando un CAGR del 4.5% durante el período de pronóstico.

- El fuerte crecimiento del mercado está impulsado por el aumento de inversiones en seguridad marítima, modernización de ISR, encuestas de energía offshore y monitoreo ambiental, con los USVs de superficie manteniendo la participación dominante de ~80% debido a una mayor flexibilidad de misión y mayores volúmenes de adquisición.

- Las tendencias clave incluyen la creciente adopción de plataformas autónomas de larga duración, operaciones en enjambre de múltiples vehículos, navegación impulsada por IA y el uso expandido en energía eólica offshore, automatización portuaria e investigación oceanográfica en las principales economías.

- La actividad competitiva sigue siendo alta, con empresas como OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro y ECA Groupe avanzando en diseños modulares, propulsión híbrida y autonomía de misión a pesar de las restricciones relacionadas con la incertidumbre regulatoria, el cumplimiento de la navegación y los riesgos de ciberseguridad.

- Regionalmente, América del Norte lidera con una participación de ~40%, seguida por Europa con ~30% y Asia-Pacífico con ~23%, impulsada por la modernización naval, el crecimiento de la infraestructura offshore y la expansión de operaciones marítimas autónomas.

Análisis de Segmentación del Mercado:

Por Tipo

Los USVs de superficie dominan el mercado con una participación estimada del 78–80%, impulsados por su amplia implementación en vigilancia naval, levantamientos hidrográficos, seguridad portuaria y monitoreo ambiental. Su mayor capacidad de carga útil, integración modular de sensores y estabilidad operativa los convierten en la plataforma preferida para programas de defensa y comerciales. Los USVs sub-superficiales, aunque con menor participación, están ganando interés para contramedidas de minas e inspecciones submarinas. El crecimiento en este segmento está respaldado por avances en sistemas de propulsión compactos y comunicación acústica mejorada, pero los vehículos de superficie siguen siendo el principal generador de ingresos debido a mayores volúmenes de adquisición y una mayor adaptabilidad de misión.

- Por ejemplo, el Otter Pro USV de Maritime Robotics soporta una carga útil de 30 kg, opera hasta 20 horas (a 2 nudos) e integra sonares multihaz de alta resolución para misiones hidrográficas costeras, demostrando la escalabilidad operativa de las plataformas de superficie modernas.

Por Aplicación

Las aplicaciones de defensa representan la participación dominante de alrededor del 72–75% del mercado, impulsadas por el aumento de inversiones en conciencia del dominio marítimo, patrullaje autónomo, apoyo antisubmarino y misiones de inteligencia, vigilancia y reconocimiento (ISR). Los programas de modernización naval priorizan cada vez más las flotas de superficie no tripuladas para reducir el riesgo del operador y expandir las capacidades de monitoreo persistente. Las aplicaciones comerciales están creciendo de manera constante, impulsadas por inspecciones de energía offshore, recolección de datos ambientales y automatización portuaria. Sin embargo, la defensa mantiene el liderazgo debido a contratos de adquisición a gran escala, integraciones de carga útil multimisión y el desarrollo continuo de sistemas de navegación autónoma y respuesta a amenazas adaptados para operaciones marítimas militares.

- Por ejemplo, el C-Worker 15 USV de L3Harris es una plataforma autónoma de 15 metros con una resistencia que supera los 20 días y soporta sistemas avanzados de radar, AIS, EO/IR y navegación autónoma para misiones navales de ISR y levantamientos oceánicos. La embarcación lleva grandes cargas útiles modulares para hidrografía y mapeo submarino, aunque las capacidades específicas siguen siendo propietarias en lugar de la clase de 10 toneladas.

Por Resistencia

Los USV con una resistencia de 100 a 500 horas representan el segmento más grande con aproximadamente un 40-45% de participación en el mercado, equilibrando la duración de la misión, la eficiencia del combustible y la flexibilidad de carga útil para patrullas de defensa y operaciones de estudio comercial. Los sistemas con menos de 100 horas sirven para tareas de corto alcance, pero siguen limitados por el radio operativo. Las plataformas que ofrecen entre 500 y 1,000 horas y más de 1,000 horas de resistencia están ganando terreno para la vigilancia en mar abierto, la investigación científica de largo alcance y las misiones de inteligencia persistente. El crecimiento en USV de ultra larga resistencia está impulsado por mejoras en la propulsión híbrida, sistemas de energía asistidos por energía solar y algoritmos de navegación autónoma, pero la resistencia de rango medio sigue siendo dominante debido a la amplia compatibilidad de misiones.

Principales Impulsores del Crecimiento

Expansión de Programas de Seguridad Marítima y Modernización ISR

Las fuerzas navales globales están expandiendo rápidamente sus capacidades de seguridad marítima e inteligencia, vigilancia y reconocimiento (ISR), creando un aumento sostenido de la demanda de vehículos de superficie no tripulados. Las agencias de defensa priorizan cada vez más los activos marítimos autónomos para extender la cobertura de vigilancia, reducir la exposición del personal y fortalecer la capacidad de respuesta en aguas disputadas. Los USV equipados con radar, sensores EO/IR, módulos AIS y sistemas de guerra electrónica permiten un monitoreo persistente sin despliegue tripulado continuo. Las naciones con grandes costas, particularmente en el Indo-Pacífico y el Atlántico Norte, están acelerando las inversiones en flotas autónomas para contrarrestar la piratería, la pesca ilegal, el contrabando y las amenazas de intrusión. El cambio hacia operaciones marítimas distribuidas también apoya el uso de USV como relés de comunicación, señuelos y multiplicadores de fuerza. Combinado con presupuestos de defensa aumentados y programas de adquisición plurianuales, la modernización marítima sigue siendo un catalizador fundamental que impulsa la adopción de USV en dominios navales tácticos, operacionales y estratégicos.

- Por ejemplo, el USV Seagull de Elbit Systems apoya operaciones navales multimisión con una resistencia de más de 4 días, un rango de misión de 1,900 km y la capacidad de desplegar un array de sonar remolcado para capacidades de guerra antisubmarina validadas en ejercicios de la OTAN.

Crecientes Necesidades de Energía Offshore, Estudios Hidrográficos y Monitoreo Ambiental

Los sectores comerciales están adoptando los USV a un ritmo acelerado para satisfacer los crecientes requisitos de mapeo del lecho marino, investigación oceanográfica, inspección de infraestructura offshore y monitoreo de cumplimiento ambiental. Los desarrolladores de energía eólica offshore, operadores de petróleo y gas, y empresas de estudios marinos prefieren los USV por su capacidad para realizar mapeos acústicos de alta resolución, evaluación de tuberías submarinas y estudios batimétricos a una fracción del costo de los buques tripulados. Su resistencia, maniobrabilidad y capacidad para operar continuamente en condiciones adversas mejoran significativamente la eficiencia de los estudios. El creciente número de proyectos de energía eólica offshore, especialmente en Europa, Asia Oriental y América del Norte, ha intensificado la demanda de plataformas autónomas capaces de recopilar datos de larga duración y reportar casi en tiempo real. Las agencias ambientales también despliegan USV para el seguimiento de la contaminación, análisis de calidad del agua e investigación climática, ampliando aún más la adopción. A medida que aumenta la presión regulatoria para operaciones marinas más seguras, limpias y de baja perturbación, las industrias comerciales continúan cambiando hacia plataformas de superficie autónomas.

- Por ejemplo, el USV Blue Essence de Fugro típicamente opera a una velocidad de encuesta de 4 nudos (alrededor de 7.4 km/h). Despliega el eROV Blue Volta que está calificado para profundidades de hasta 450 metros, y mantiene un control completamente remoto desde centros en tierra a través de un robusto enlace híbrido 4G/VSAT/Iridium, permitiendo campañas de inspección en alta mar con una autonomía de hasta 10-17 días sin repostar.

Avances Tecnológicos en Autonomía, Navegación y Propulsión Híbrida

Los rápidos avances en navegación basada en IA, evitación de colisiones y automatización de misiones están transformando el valor operativo de los USV en diversos sectores. Las plataformas modernas integran fusión de múltiples sensores, navegación sin GNSS, planificación de rutas adaptativa y conciencia situacional en tiempo real, permitiendo misiones complejas con mínima supervisión humana. El progreso paralelo en propulsión híbrida-eléctrica, sistemas de energía asistidos por energía solar y módulos de energía de bajo ruido está extendiendo la autonomía de las misiones y reduciendo los costos operativos. Las arquitecturas de carga útil modular permiten la integración sin problemas de sonar, LiDAR, pods de comunicación y sistemas armados para uso en defensa. Los proveedores también están introduciendo diseños de casco escalables y sistemas de mando y control interoperables que cumplen con los estándares emergentes de autonomía marítima. Estas mejoras tecnológicas conectadas mejoran la fiabilidad, la flexibilidad de misión y la seguridad, haciendo que los USV sean cada vez más atractivos como sustitutos de embarcaciones tripuladas en tareas marítimas desafiantes o repetitivas. El efecto compuesto de la innovación en autonomía y propulsión sigue siendo uno de los impulsores estructurales más fuertes en este mercado.

Tendencias y Oportunidades Clave

Crecimiento de Operaciones Marítimas Autónomas Colaborativas y Basadas en Enjambres

La autonomía en enjambre y las misiones cooperativas de múltiples vehículos están emergiendo como oportunidades transformadoras en el mercado de los USV. Las agencias de defensa están probando grupos de USV conectados capaces de patrullaje sincronizado, detección de minas, defensa perimetral y detección distribuida. Estos sistemas reducen la vulnerabilidad de un solo activo y expanden dramáticamente el alcance de la misión en grandes áreas marítimas. Los operadores comerciales también ven potencial en flotas de encuestas multi-USV que aceleran la adquisición de datos para la caracterización de sitios de energía eólica en alta mar, mapeo del lecho marino y monitoreo ambiental. Los avances en redes de malla seguras, conciencia situacional compartida y toma de decisiones descentralizada están permitiendo operaciones autónomas más resilientes y escalables. La tendencia se alinea con cambios más amplios hacia el trabajo en equipo no tripulado-tripulado y la logística marítima distribuida, creando nuevas oportunidades para integradores de sistemas y desarrolladores de software especializados en algoritmos de autonomía, comunicación entre plataformas y herramientas de orquestación de flotas.

· Por ejemplo, el CMRE de la OTAN demostró misiones coordinadas de contramedidas de minas utilizando el vehículo submarino autónomo MUSCLE, que operó con sonar de apertura sintética de alta frecuencia para ofrecer imágenes de fondo marino de amplia área durante pruebas de múltiples sistemas en aguas europeas. Las pruebas validaron comportamientos cooperativos entre activos de superficie y submarinos no tripulados sin depender de una plataforma de un solo buque.

Integración Creciente de USVs en Puertos Inteligentes y Logística Marítima

La modernización de los puertos inteligentes está abriendo oportunidades significativas para los USVs en patrullaje de seguridad, escolta autónoma de carga, inspección de cascos, apoyo al dragado y monitoreo de peligros de navegación. A medida que los puertos adoptan infraestructura digital, incluidos sensores IoT, gestión de tráfico impulsada por IA y terminales automatizados, los USVs funcionan como recolectores móviles de datos y facilitadores de seguridad. Su capacidad para operar continuamente, detectar anomalías y transmitir información situacional en tiempo real mejora la eficiencia portuaria y reduce la dependencia de la mano de obra manual. Además, las empresas de transporte marítimo comercial están explorando los USVs para remolque autónomo, movimiento de carga de última milla dentro de los puertos y apoyo a la pilotaje remoto. Estas aplicaciones se alinean con los objetivos globales de reducir emisiones, optimizar el tráfico portuario y mejorar la seguridad operativa. A medida que más autoridades portuarias invierten en automatización y gemelos digitales, los USVs están posicionados para convertirse en componentes críticos de los ecosistemas logísticos marítimos de próxima generación.

Fuerte Oportunidad en USVs de Larga Duración y Energía Renovable

Una tendencia creciente hacia el monitoreo oceánico persistente y misiones prolongadas en alta mar está impulsando la demanda de USVs impulsados por sistemas renovables e híbridos. Las plataformas que utilizan paneles solares, convertidores de energía de olas y generadores hidroeléctricos pueden permanecer en el mar durante meses, reduciendo significativamente el consumo de combustible y los costos operativos. Estos vehículos de larga duración son altamente valorados para la investigación climática, la vigilancia marítima y el monitoreo acústico de aguas profundas. A medida que los países amplían las áreas marinas protegidas y los mandatos de datos ambientales, los USVs impulsados por energía renovable ofrecen una solución escalable y sostenible. Los avances tecnológicos en densidad de baterías, materiales resistentes a la corrosión y sistemas autónomos de gestión de energía están mejorando aún más la duración y la fiabilidad de las misiones. Esta tendencia abre fuertes oportunidades para los proveedores que desarrollan plataformas de ultra larga duración adaptadas a la ciencia ambiental, el reconocimiento de defensa y el monitoreo de activos en alta mar.

- Por ejemplo, el USV Explorer de Saildrone opera con energía solar y eólica y ha completado misiones que superan los 370 días sin repostar, recopilando datos oceanográficos y meteorológicos continuos en regiones remotas.

Desafíos Clave

Regulaciones de Navegación, Evitación de Colisiones y Barreras Legales Marítimas

A pesar de la rápida adopción, las incertidumbres regulatorias siguen siendo un obstáculo importante para el despliegue de USVs. Las leyes marítimas internacionales, especialmente aquellas que gobiernan la navegación autónoma, la identificación de embarcaciones, la evitación de colisiones y el uso de radiofrecuencia, aún están evolucionando, creando restricciones operativas para misiones transfronterizas. Asegurar el cumplimiento de las COLREGs (Reglamentos Internacionales para Prevenir Colisiones en el Mar) es particularmente complejo para los buques completamente autónomos que dependen de la fusión de sensores y la toma de decisiones por IA. Muchas autoridades portuarias también carecen de marcos estandarizados para aprobar operaciones de superficie no tripuladas, lo que lleva a retrasos en la adopción comercial. Las preocupaciones de privacidad, las reglas de seguridad marítima y los problemas de responsabilidad relacionados con accidentes o fallos del sistema complican aún más el despliegue. Estas limitaciones regulatorias y legales ralentizan significativamente la escalabilidad de las flotas marítimas autónomas y requieren un desarrollo coordinado de políticas internacionales.

Vulnerabilidades de Ciberseguridad y Riesgos de Interferencia en Sistemas Marítimos Autónomos

Debido a que los USVs dependen en gran medida de la comunicación digital, el control remoto y el intercambio de datos basado en sensores, los riesgos de ciberseguridad presentan uno de los desafíos más urgentes. La suplantación de GPS, el bloqueo de señales, la intrusión no autorizada en el sistema y la manipulación de datos pueden comprometer la integridad de la misión y provocar fallos operativos graves. Los operadores de defensa y comerciales enfrentan amenazas crecientes a medida que los adversarios desarrollan métodos de ciberataque más sofisticados dirigidos a activos marítimos. Asegurar un cifrado robusto, protocolos de comunicación seguros, detección de anomalías mediante IA a bordo y sistemas de mando y control reforzados es esencial, pero añade un costo significativo y complejidad en la ingeniería. Además, los USVs de larga duración que operan lejos de la supervisión humana deben mantener la resiliencia en ciberseguridad durante períodos prolongados, lo que hace que la mitigación de amenazas sea aún más difícil. Los riesgos cibernéticos siguen siendo una barrera crítica para escalar las operaciones marítimas autónomas a nivel global.

Análisis Regional

América del Norte

América del Norte ocupa la posición líder en el mercado de USVs con una participación de alrededor del 38-40%, respaldada por una fuerte adquisición de defensa, iniciativas de seguridad costera extensas y la rápida adopción de tecnologías marítimas autónomas. El creciente enfoque de la Marina de los EE. UU. en flotas de superficie no tripuladas para ISR, contramedidas de minas y operaciones marítimas distribuidas impulsa una demanda constante. Sectores comerciales, incluidos la energía offshore, la vigilancia portuaria y el monitoreo ambiental, también despliegan USVs para la recolección de datos y la inspección de manera rentable. Las crecientes inversiones en navegación impulsada por IA, grandes presupuestos de modernización de defensa y colaboraciones con desarrolladores líderes en autonomía refuerzan el papel dominante de América del Norte en el despliegue global de USVs.

Europa

Europa representa aproximadamente el 28-30% del mercado global, impulsada por una alta adopción en seguridad marítima, desarrollo de energía eólica offshore, levantamientos hidrográficos e investigación ambiental. Las crecientes instalaciones de energía eólica offshore en el Reino Unido, Alemania y los Países Bajos aumentan significativamente la demanda de USVs para el mapeo del lecho marino y la inspección de activos. Las fuerzas navales europeas integran cada vez más embarcaciones de superficie autónomas para misiones de seguridad fronteriza y conocimiento situacional en el Mar del Norte, el Mar Báltico y las aguas del Mediterráneo. El fuerte apoyo regulatorio para la digitalización marítima, junto con programas activos de I+D en robótica marina, posiciona a Europa como un ecosistema de USVs en rápido avance con aplicaciones diversificadas.

Asia-Pacífico

Asia-Pacífico representa alrededor del 22-24% del mercado de USVs, impulsada por la creciente modernización naval, las necesidades de vigilancia territorial y la expansión de la infraestructura offshore. Países como China, Japón, Corea del Sur y Australia están invirtiendo fuertemente en plataformas marítimas no tripuladas para fortalecer las capacidades de ISR, defensa costera y anti-intrusión. Las crecientes actividades de petróleo, gas y energía renovable offshore apoyan aún más los despliegues comerciales para tareas de inspección y levantamiento. La demanda regional también se beneficia de los avances en la construcción naval doméstica, la robótica y la integración de sensores. Las crecientes tensiones marítimas en el Mar de China Meridional y el Océano Índico amplifican la importancia estratégica de las embarcaciones de superficie autónomas en toda la región.

Oriente Medio y África

La región de Medio Oriente y África posee aproximadamente un 6-7% del mercado, impulsada principalmente por necesidades de seguridad marítima, protección portuaria y exploración de energía en alta mar. Las naciones del Golfo, particularmente los EAU y Arabia Saudita, invierten en USV para misiones de patrulla, protección de infraestructuras críticas y vigilancia autónoma alrededor de activos offshore de alto valor. Las operaciones en expansión de petróleo y gas en alta mar de la región requieren capacidades eficientes de inspección, monitoreo ambiental y estudios hidrográficos, acelerando la adopción comercial de USV. Los estados costeros africanos están adoptando gradualmente tecnologías de superficie no tripuladas para mejorar las medidas antipiratería y monitorear la pesca ilegal, aunque las limitaciones presupuestarias limitan una penetración regional más amplia.

América Latina

América Latina representa aproximadamente el 4-5% del mercado global, respaldada por el aumento de los requisitos de vigilancia marítima, la protección de recursos costeros y los desarrollos de energía offshore. Brasil, México y Chile lideran la adopción regional a medida que fortalecen las capacidades navales y expanden los sistemas autónomos para patrullaje y monitoreo ambiental. Los USV se utilizan cada vez más para la inspección de campos petrolíferos offshore, seguridad portuaria e investigación marina en ecosistemas biodiversos. El crecimiento se mantiene constante pero moderado debido a limitaciones financieras y ciclos de adquisición más lentos. Sin embargo, se espera que el creciente énfasis en proteger las fronteras marítimas y monitorear actividades ilegales impulse una expansión gradual en la utilización de USV en la región.

Segmentaciones del Mercado:

Por Tipo

- Superficie

- Sub-superficie

Por Aplicación

Por Resistencia

- 100 horas

- 100–500 horas

- 500–1,000 horas

- >1,000 horas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de USV es altamente competitivo, caracterizado por una mezcla de contratistas navales establecidos, empresas de robótica marina y desarrolladores emergentes de tecnología de autonomía. Las empresas líderes se enfocan en expandir plataformas modulares, integrar sensores ISR avanzados y fortalecer las capacidades de navegación autónoma para satisfacer diversos requisitos de defensa y comerciales. Empresas como L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems y Ocean Aero invierten fuertemente en software de control impulsado por IA, cargas útiles multimisión y tecnologías de propulsión de larga duración para mejorar la versatilidad operativa. Las colaboraciones estratégicas con armadas, compañías energéticas e instituciones de investigación aceleran aún más el desarrollo de productos y el despliegue a gran escala. Las startups especializadas en autonomía en enjambre, vehículos impulsados por energía renovable y plataformas de análisis de datos también están ganando terreno, intensificando la competencia en aplicaciones de nicho. Las fusiones, adquisiciones y programas de desarrollo conjunto siguen siendo comunes a medida que las empresas buscan expandir su presencia global, asegurar contratos de defensa a largo plazo y fortalecer sus carteras tecnológicas. Este entorno dinámico apoya la innovación continua y la rápida comercialización de sistemas USV de próxima generación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Desarrollos Recientes

- En mayo de 2025, Fugro recibió un contrato del Servicio Hidrográfico de Noruega (NHS) para apoyar el programa de mapeo del lecho marino MAREANO 2025 utilizando encuestas basadas en USV. Fugro desplegará su USV Blue Eclipse® de 18 metros para realizar mapeo autónomo del lecho marino por primera vez en la historia del programa.

- En mayo de 2025, OceanAlpha realizó su primera demostración de un USV en el Medio Oriente, señalando su expansión hacia nuevos mercados regionales.

- En abril de 2025, OceanAlpha anunció el lanzamiento de su USV L42 en Ocean Business 2025, una plataforma que ofrece un sistema de energía híbrido con un alcance de aproximadamente 1,500 km (≈ 8 días a 4 nudos), motores redundantes, flexibilidad de carga útil para encuestas hidrográficas, inspección de tuberías y aplicaciones de energía offshore.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo, Aplicación, Resistencia y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de flotas de USV completamente autónomas se acelerará a medida que las armadas se inclinen hacia operaciones marítimas distribuidas y equipos no tripulados-tripulados.

- Las plataformas de larga duración impulsadas por sistemas híbridos, solares y renovables ganarán protagonismo para el monitoreo oceánico persistente y el reconocimiento de defensa.

- Los USV habilitados para enjambres se convertirán en centrales para contramedidas de minas, misiones de patrulla coordinadas y encuestas ambientales de grandes áreas.

- Los sistemas de navegación impulsados por IA, fusión de sensores y evitación de colisiones mejorarán significativamente la seguridad de la misión y la toma de decisiones autónoma.

- Los sectores comerciales expandirán el uso de USV en encuestas de viento offshore, inspecciones submarinas, monitoreo ambiental y automatización portuaria.

- La estandarización regulatoria para operaciones de embarcaciones autónomas progresará, permitiendo un despliegue transfronterizo más amplio y aprobaciones operativas.

- La demanda de diseños de casco modulares y la integración de cargas útiles multimisión aumentará en aplicaciones de defensa e industriales.

- Los avances en ciberseguridad se convertirán en un enfoque crítico para proteger los USV de suplantaciones, interferencias y manipulación de datos.

- El crecimiento en programas de investigación oceánica e iniciativas de monitoreo climático aumentará la dependencia de misiones de USV de larga duración.

- La colaboración entre agencias gubernamentales, instituciones de investigación y desarrolladores de tecnología privada acelerará la innovación y la adopción del mercado global.