Visión General del Mercado

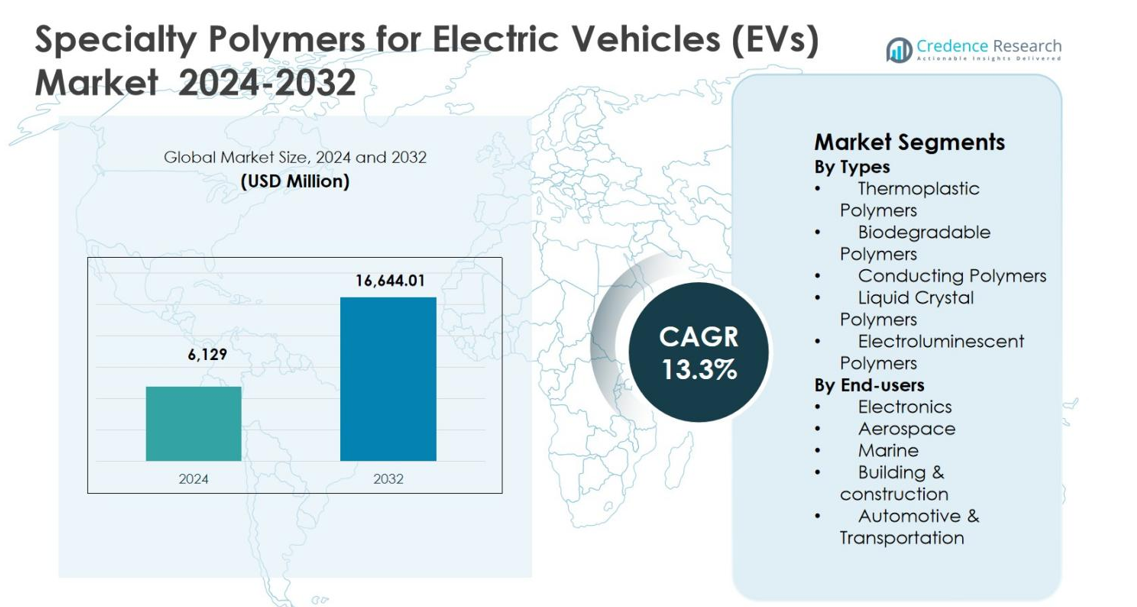

El tamaño del mercado de Polímeros Especiales para Vehículos Eléctricos (EVs) fue valorado en USD 6,129 millones en 2024 y se anticipa que alcanzará USD 16,644.01 millones para 2032, expandiéndose a una CAGR del 13.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Polímeros Especiales para Vehículos Eléctricos (EVs) 2024 |

USD 6,129 millones |

| Polímeros Especiales para Vehículos Eléctricos (EVs), CAGR |

13.3% |

| Tamaño del Mercado de Polímeros Especiales para Vehículos Eléctricos (EVs) 2032 |

USD 16,644.01 millones |

El mercado de Polímeros Especiales para Vehículos Eléctricos (EVs) está conformado por la fuerte presencia de líderes globales en química y materiales como BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M, y Celanese Corporation, que se enfocan en soluciones avanzadas de polímeros para baterías, electrónica de potencia y componentes ligeros de vehículos. Estas empresas enfatizan la innovación de materiales, estabilidad térmica, aislamiento eléctrico y sostenibilidad para cumplir con los requisitos en evolución de los EVs. Asia Pacífico lideró el mercado con una participación del 34.8% en 2024, respaldada por la producción a gran escala de EVs y la fabricación de baterías en China, Japón y Corea del Sur. Europa siguió con una participación del 31.4%, impulsada por regulaciones estrictas de emisiones y fuerte I+D automotriz, mientras que América del Norte representó el 28.6%, apoyada por la adopción avanzada de EVs y la innovación en materiales.

Perspectivas del Mercado

- El mercado de Polímeros Especiales para Vehículos Eléctricos (EVs) fue valorado en USD 6,129 millones en 2024 y se proyecta que alcance USD 16,644.01 millones para 2032, creciendo a una CAGR del 13.3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la rápida expansión de la producción de EVs, la creciente demanda de materiales ligeros y de alto rendimiento, y el aumento en la adopción de polímeros especiales en baterías, electrónica de potencia y sistemas de gestión térmica.

- Los polímeros termoplásticos dominaron el mercado con una participación del segmento del 6% en 2024, respaldados por su reciclabilidad, resistencia mecánica y adecuación para componentes estructurales y eléctricos de EVs, seguidos por polímeros conductores y de cristal líquido.

- Empresas líderes como BASF SE, Solvay Group, Arkema Group, Dow Chemical Company, y LyondellBasell se enfocan en la innovación, sostenibilidad y asociaciones con fabricantes de EVs para fortalecer su posicionamiento en el mercado.

- Asia Pacífico lideró con una participación regional del 8% en 2024, seguida por Europa con un 31.4% y América del Norte con un 28.6%, mientras que América Latina y Medio Oriente & África juntos representaron la participación restante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipos:

El mercado de polímeros especiales para vehículos eléctricos (EVs), por tipos, está liderado por polímeros termoplásticos, que representaron un 42.6% de la cuota de mercado en 2024, impulsados por sus propiedades ligeras, alta resistencia mecánica, reciclabilidad y excelente resistencia térmica para carcasas de baterías, conectores y componentes interiores. La fuerte demanda de poliamida, PEEK y polipropileno en aplicaciones de tren motriz y estructurales de EV refuerza este dominio. Los polímeros conductores y los polímeros de cristal líquido siguen, apoyados por el creciente uso en componentes electrónicos y sistemas de gestión térmica, mientras que los polímeros biodegradables y electroluminiscentes ganan terreno en materiales sostenibles y tecnologías avanzadas de visualización.

- Por ejemplo, Durethan BKV30FN04 de Lanxess, una poliamida 6 reforzada con fibra de vidrio, equipa las carcasas de módulos de batería de INFAC con retardancia a la llama sin halógenos y aislamiento de alto voltaje de hasta 800 V, permitiendo la integración de funciones complejas y menor peso.

Por usuarios finales:

Por usuarios finales, Automotriz & Transporte dominó el mercado de polímeros especiales para vehículos eléctricos (EVs) con un 51.8% de cuota en 2024, apoyado por la aceleración de la producción de EV, regulaciones estrictas de emisiones y la necesidad de materiales ligeros y de alto rendimiento. Los polímeros especiales se utilizan ampliamente en módulos de batería, aislamiento de cables, electrónica de potencia y sistemas de gestión térmica. La electrónica ocupó la segunda mayor cuota debido a la creciente demanda de conectores basados en polímeros y materiales de aislamiento, mientras que los segmentos de aeroespacial, marino y construcción contribuyeron de manera constante a través de la adopción de soluciones poliméricas de alta resistencia y resistencia a la corrosión.

- Por ejemplo, la resina NORYL NHP8000VT3 de SABIC, un material basado en éter de polifenileno, permite películas de aislamiento de pared ultradelgada para módulos de batería EV de alto voltaje (600-800 V), logrando la calificación CTI PLC0 más alta y UL94 V0 a 0.25 mm de grosor para mayor seguridad y ahorro de espacio.

Principales impulsores de crecimiento

Rápida expansión de la producción de vehículos eléctricos

La aceleración de la producción global de vehículos eléctricos es un impulsor de crecimiento primario para el mercado de polímeros especiales para vehículos eléctricos (EVs). Los fabricantes de automóviles dependen cada vez más de polímeros avanzados para reducir el peso del vehículo, mejorar la eficiencia energética y extender el rango de conducción. Los polímeros especiales reemplazan a los metales tradicionales en carcasas de baterías, electrónica de potencia, conectores y componentes interiores debido a su superior relación resistencia-peso y flexibilidad de diseño. Los incentivos gubernamentales, las regulaciones de emisiones y la expansión de la infraestructura de carga estimulan aún más la fabricación de EV, aumentando directamente la demanda de polímeros termoplásticos de alto rendimiento, conductores y de cristal líquido.

- Por ejemplo, Covestro suministra resinas de policarbonato Makrolon® y PC/ABS Bayblend® para carcasas de baterías EV, permitiendo diseños moldeados por inyección, retardantes de llama con tolerancias ajustadas para producción en masa.

Creciente demanda de materiales ligeros y de alto rendimiento

La reducción de peso sigue siendo un enfoque crítico en el diseño de EV, impulsando fuertemente el mercado de polímeros especiales para vehículos eléctricos (EVs). Los polímeros especiales permiten una reducción significativa de peso mientras mantienen la estabilidad térmica, la retardancia a la llama y la durabilidad mecánica requeridas para sistemas EV de alto voltaje. Su uso mejora la eficiencia de la batería, la seguridad del vehículo y el rendimiento general. Los fabricantes de automóviles y componentes adoptan cada vez más compuestos poliméricos y termoplásticos avanzados para cumplir con los objetivos de eficiencia, cumplir con los estándares de seguridad y apoyar arquitecturas de vehículos modulares, reforzando la demanda sostenida en plataformas EV globales.

- Por ejemplo, SABIC emplea resinas NORYL GTX™ en diseños híbridos de plástico/metal para estructuras de protección contra impactos tipo panal en sistemas de baterías de vehículos eléctricos. Estas resinas PPE modificadas con poliamida proporcionan baja densidad, estabilidad dimensional y capacidad de recubrimiento electroforético hasta 220°C durante 30 minutos, reemplazando metales más pesados mientras aseguran protección contra impactos.

Avances en Tecnologías de Baterías y Electrónica de Potencia

Los avances continuos en la química de baterías y la electrónica de potencia impulsan significativamente el Mercado de Polímeros Especiales para Vehículos Eléctricos (EVs). Las baterías de litio-ion de próxima generación y las baterías de estado sólido requieren polímeros con gestión térmica superior, aislamiento eléctrico y resistencia química. Los polímeros especiales apoyan una mejor disipación de calor, reducen el riesgo de fuga térmica y mejoran la durabilidad de los paquetes de baterías. Las crecientes inversiones en tecnologías de carga rápida y sistemas de alto voltaje aumentan aún más la necesidad de polímeros conductores y de alta temperatura, fortaleciendo su papel en arquitecturas avanzadas de EVs.

Tendencias y Oportunidades Clave

Creciente Adopción de Polímeros Sostenibles y Reciclables

La sostenibilidad ha surgido como una tendencia clave que da forma al Mercado de Polímeros Especiales para Vehículos Eléctricos (EVs). Los fabricantes de automóviles priorizan cada vez más los polímeros reciclables y de base biológica para reducir las emisiones del ciclo de vida del vehículo y cumplir con las regulaciones ambientales. Los termoplásticos biodegradables y reciclables presentan oportunidades significativas para la innovación de materiales en interiores de EVs y componentes no estructurales. Los fabricantes que invierten en soluciones de polímeros circulares y procesos de producción de bajo carbono pueden obtener ventajas competitivas mientras abordan objetivos de sostenibilidad a lo largo de la cadena de valor de los EVs.

- Por ejemplo, Avient desarrolló elastómeros termoplásticos reSound™ REC (TPEs) que incorporan polivinil butiral (PVB) reciclado de vidrio de vehículos rotos, cerrando el ciclo para aplicaciones automotrices.

Mayor Integración de Polímeros Inteligentes y Funcionales

La integración de polímeros inteligentes y funcionales presenta una fuerte oportunidad de crecimiento en el Mercado de Polímeros Especiales para Vehículos Eléctricos (EVs). Los polímeros conductores y electroluminiscentes permiten aplicaciones avanzadas de detección, iluminación y monitoreo de energía dentro de los EVs. Estos materiales apoyan sistemas inteligentes de gestión de baterías, interfaces mejoradas hombre-máquina y tecnologías de visualización livianas. A medida que los EVs evolucionan hacia plataformas conectadas y autónomas, se espera que la demanda de materiales poliméricos multifuncionales aumente, abriendo nuevas vías para la diferenciación e innovación de productos.

- Por ejemplo, el polibutileno de alto peso molecular OPPANOL® de BASF sirve como aglutinante de cátodo en baterías de EVs. Exhibe una elasticidad y elongación superiores para acomodar la expansión mecánica durante la operación de la batería, reduciendo el riesgo de daño físico.

Desafíos Clave

Altos Costos de Materiales y Volatilidad de Precios

Los altos costos asociados con los polímeros especiales representan un desafío significativo para el Mercado de Polímeros Especiales para Vehículos Eléctricos (EVs). Los polímeros avanzados requieren procesos de fabricación complejos y materias primas especializadas, lo que lleva a precios más altos en comparación con los plásticos y metales convencionales. Las fluctuaciones en los precios de las materias primas petroquímicas afectan aún más las estructuras de costos. Estos factores pueden limitar la adopción, particularmente entre los fabricantes de EVs sensibles a los costos, y crear presión de precios a lo largo de la cadena de suministro.

Validación de Rendimiento y Cumplimiento Normativo

Asegurar un rendimiento constante y cumplir con estrictos estándares normativos sigue siendo un desafío en el mercado de Polímeros Especiales para Vehículos Eléctricos (EVs). Las aplicaciones de EV exigen polímeros que resistan temperaturas extremas, altos voltajes y estrés mecánico a largo plazo. Las pruebas exhaustivas, los requisitos de certificación y las regulaciones de seguridad en evolución aumentan los tiempos de desarrollo y los costos. Los fabricantes deben invertir continuamente en la validación de materiales y en los procesos de cumplimiento, lo que puede ralentizar la comercialización y restringir la adopción rápida de nuevas tecnologías de polímeros.

Análisis Regional

América del Norte

América del Norte tuvo un 28.6% de participación de mercado en 2024 en el mercado de Polímeros Especiales para Vehículos Eléctricos (EVs), respaldado por una fuerte adopción de EVs, manufactura automotriz avanzada e inversiones sostenidas en tecnología de baterías. Estados Unidos lidera la demanda regional debido a la presencia de importantes fabricantes de EVs y proveedores de polímeros, junto con incentivos federales que promueven la movilidad eléctrica. Los polímeros especiales se utilizan ampliamente en carcasas de baterías, sistemas de gestión térmica y electrónica de potencia. El creciente enfoque en materiales ligeros, iniciativas de reciclaje y polímeros de alto rendimiento para aplicaciones de carga rápida continúa fortaleciendo el crecimiento del mercado regional.

Europa

Europa representó un 31.4% de participación de mercado en 2024 en el mercado de Polímeros Especiales para Vehículos Eléctricos (EVs), impulsado por estrictas regulaciones de emisiones y objetivos agresivos de electrificación. Países como Alemania, Francia y el Reino Unido son importantes contribuyentes, respaldados por una fuerte presencia de OEM automotrices y capacidades avanzadas de I+D en polímeros. La región enfatiza materiales poliméricos sostenibles y reciclables para cumplir con los estándares de cumplimiento ambiental. Las crecientes inversiones en gigafábricas de baterías para EVs y el diseño de vehículos ligeros aumentan aún más la demanda de polímeros termoplásticos y conductores en aplicaciones automotrices y de transporte.

Asia Pacífico

Asia Pacífico dominó el mercado de Polímeros Especiales para Vehículos Eléctricos (EVs) con un 34.8% de participación de mercado en 2024, liderado por el rápido crecimiento de la producción de EVs en China, Japón y Corea del Sur. Fuertes incentivos gubernamentales, la expansión de la infraestructura de carga y la fabricación a gran escala de baterías impulsan el alto consumo de polímeros especiales. La región se beneficia de la manufactura rentable, cadenas de suministro robustas y una creciente demanda doméstica de vehículos eléctricos de pasajeros y comerciales. La creciente adopción de polímeros avanzados en paquetes de baterías, conectores y componentes electrónicos continúa reforzando el liderazgo de Asia Pacífico.

América Latina

América Latina capturó un 3.1% de participación de mercado en 2024 en el mercado de Polímeros Especiales para Vehículos Eléctricos (EVs), respaldado por la adopción gradual de EVs y los centros emergentes de manufactura automotriz en Brasil y México. Las iniciativas gubernamentales que promueven el transporte limpio y las crecientes inversiones en sistemas de transporte público eléctrico están impulsando la demanda de polímeros. Los polímeros especiales se utilizan cada vez más en componentes automotrices ligeros y materiales de aislamiento eléctrico. Aunque el mercado sigue en una etapa de desarrollo, la mejora de los marcos regulatorios y el crecimiento de las asociaciones regionales presentan oportunidades de crecimiento constante.

Oriente Medio & África

La región de Oriente Medio & África representó un 2.1% de la cuota de mercado en 2024 en el mercado de Polímeros Especiales para Vehículos Eléctricos (EVs), impulsada por la adopción temprana de EVs y el desarrollo de infraestructuras. Países como los Emiratos Árabes Unidos y Sudáfrica están invirtiendo en movilidad eléctrica y soluciones de transporte sostenible. La demanda de polímeros especiales está aumentando en componentes de EV que requieren resistencia térmica y durabilidad bajo condiciones climáticas adversas. El creciente enfoque gubernamental en la diversificación y las iniciativas de energía limpia apoya la expansión del mercado a largo plazo en toda la región.

Segmentaciones del Mercado:

Por Tipos

- Polímeros Termoplásticos

- Polímeros Biodegradables

- Polímeros Conductores

- Polímeros de Cristales Líquidos

- Polímeros Electroluminiscentes

Por Usuarios Finales

- Electrónica

- Aeroespacial

- Marina

- Construcción & edificación

- Automotriz & Transporte

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Análisis del panorama competitivo del mercado de Polímeros Especiales para Vehículos Eléctricos (EVs) incluye a BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M, Celanese Corporation, Specialty Polymers, Inc., y AmeriLux International, LLC. El mercado presenta una mezcla de líderes químicos globales y fabricantes de materiales especializados enfocados en soluciones de polímeros de alto rendimiento para aplicaciones de EV. Las empresas compiten mediante la innovación continua de materiales, enfatizando la reducción de peso, la estabilidad térmica, el aislamiento eléctrico y las propiedades ignífugas adaptadas para baterías, electrónica de potencia y sistemas de carga. Las inversiones estratégicas en I+D de polímeros, expansión de capacidad y tecnologías avanzadas de compounding fortalecen la diferenciación de productos. Las colaboraciones con OEMs automotrices y fabricantes de baterías apoyan la integración temprana de materiales y acuerdos de suministro a largo plazo. Las iniciativas de sostenibilidad, incluyendo polímeros reciclables y de bajo carbono, también moldean la competencia, mientras que las huellas de fabricación regionales y las capacidades de servicio técnico influyen en la preferencia del cliente y el posicionamiento en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, BASF SE lanzó Glysantin Electrified, refrigerantes de baja conductividad eléctrica para vehículos eléctricos, diseñados para mejorar la seguridad de la batería y cumplir con el nuevo estándar GB 29743.2-2025 en China.

- En agosto de 2025, SABIC introdujo los compuestos LNP™ THERMOCOMP™ PBT retardantes de llama no bromados/no clorados para componentes críticos de vehículos eléctricos, mejorando la seguridad y el rendimiento en aplicaciones eléctricas de alta demanda.

- En julio de 2025, Covestro lanzó Baysafe BEF, una espuma avanzada de encapsulación de poliuretano retardante de llama para baterías de vehículos eléctricos. El material limita la propagación térmica entre celdas, alineándose con las nuevas regulaciones de seguridad de baterías de China para mejorar la seguridad general del vehículo.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de Polímeros Especiales para Vehículos Eléctricos (VE) experimentará un crecimiento sostenido de la demanda impulsado por el aumento de la producción global de VE y la diversificación de modelos.

- Los fabricantes de automóviles continuarán reemplazando materiales tradicionales con polímeros especiales para lograr reducción de peso y mejorar la eficiencia energética.

- Los avances en tecnología de baterías acelerarán la adopción de materiales poliméricos de alta temperatura y aislantes eléctricos.

- La demanda de polímeros conductores y funcionales aumentará con la expansión de la electrónica de potencia inteligente y los sistemas de gestión de baterías.

- Los requisitos de sostenibilidad impulsarán a los fabricantes hacia soluciones poliméricas reciclables, de base biológica y de bajo carbono.

- La innovación continua en polímeros de gestión térmica apoyará arquitecturas de carga más seguras y rápidas para VE.

- Las asociaciones estratégicas entre productores de polímeros y OEM automotrices fortalecerán las relaciones de suministro a largo plazo.

- La expansión de la capacidad de fabricación de VE en Asia Pacífico influirá en las cadenas de suministro globales de polímeros.

- Los estándares regulatorios para la seguridad contra incendios y el rendimiento eléctrico impulsarán la certificación e innovación de materiales.

- La personalización de formulaciones poliméricas para plataformas específicas de VE se convertirá en un diferenciador competitivo clave.