Vue d’ensemble du marché

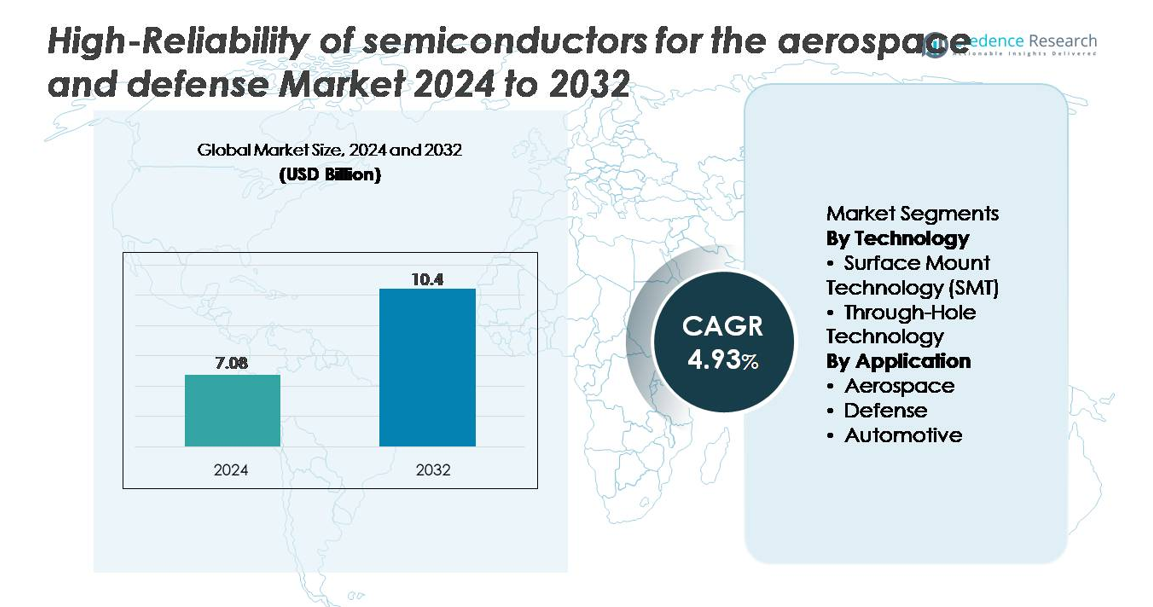

Le marché mondial des semi-conducteurs à haute fiabilité pour l’aérospatiale et la défense était évalué à 7,08 milliards USD en 2024 et devrait atteindre 10,40 milliards USD d’ici 2032, reflétant un TCAC de 4,93 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Semi-conducteurs à Haute Fiabilité pour l’Aérospatiale et la Défense 2024 |

7,08 milliards USD |

| TCAC du Marché des Semi-conducteurs à Haute Fiabilité pour l’Aérospatiale et la Défense |

4,93% |

| Taille du Marché des Semi-conducteurs à Haute Fiabilité pour l’Aérospatiale et la Défense 2032 |

10,40 milliards USD |

Le marché des semi-conducteurs à haute fiabilité pour l’aérospatiale et la défense est façonné par un groupe solide de fabricants spécialisés, notamment Skyworks Inc., Teledyne Technologies Inc., SEMICOA, Vishay Intertechnology, Digitron Semiconductors, Texas Instruments Incorporated, Semtech Corporation, Microsemi, Infineon Technologies AG, et Time Technology Ltd. Ces acteurs rivalisent à travers des portefeuilles de processeurs durcis contre les radiations, de dispositifs de puissance à large bande interdite, de CI analogiques de précision et de composants RF haute fréquence conçus pour des environnements aérospatiaux et de défense extrêmes. L’Amérique du Nord domine le marché avec environ 38 % de part, soutenue par des programmes avancés de modernisation de la défense, de solides capacités nationales en semi-conducteurs et la présence de grands OEM aérospatiaux. Ce leadership renforce la demande régionale pour des solutions de semi-conducteurs critiques pour les missions et à longue durée de vie.

Aperçu du marché

- Le marché des semi-conducteurs à haute fiabilité pour l’aérospatiale et la défense était évalué à 7,08 milliards USD en 2024 et devrait atteindre 10,40 milliards USD d’ici 2032, avec un TCAC de 4,93 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation des investissements dans les systèmes radar avancés, les plateformes de guerre électronique, les appareils de communication sécurisés et les missions satellitaires nécessitant des processeurs résistants aux radiations, des dispositifs de puissance à large plage de température et des composants RF haute fréquence.

- Les tendances clés incluent l’adoption croissante des semi-conducteurs à large bande interdite GaN et SiC, l’emballage miniaturisé et les architectures de puces de qualité mission soutenant les systèmes de défense autonomes, les plateformes ISR activées par l’IA et l’électronique avionique à haute densité.

- Le paysage concurrentiel comprend des acteurs tels que Skyworks, Teledyne Technologies, SEMICOA, Texas Instruments, Semtech, Microsemi, Vishay, Infineon, Digitron Semiconductors et Time Technology, tous élargissant leurs portefeuilles de produits qualifiés MIL-STD et de qualité spatiale.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~38 %, suivie de l’Europe à ~28 % et de l’Asie-Pacifique à ~24 % ; technologiquement, le SMT domine le segment, tandis que les applications de défense détiennent la plus grande part, stimulées par la demande en électronique critique pour les missions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Technologie (Technologie de montage en surface, Technologie traversante)

La Technologie de montage en surface (SMT) représente la part de marché dominante en raison de sa capacité à soutenir des conceptions de circuits miniaturisés, légers et à haute densité requises dans les systèmes aérospatiaux et de défense modernes. Les composants SMT offrent une résistance supérieure aux vibrations, une stabilité thermique et des performances haute fréquence, permettant leur adoption généralisée dans l’électronique radar, les ordinateurs de mission, les dispositifs de communication sécurisés et les charges utiles satellitaires. L’intégration croissante de microprocesseurs tolérants aux radiations, de MMIC RF et de CI de gestion de puissance renforce encore la position de leader du SMT. La technologie traversante reste pertinente pour les connecteurs haute puissance et les modules exposés au stress mécanique, mais son utilisation diminue progressivement à mesure que les plateformes de défense se tournent vers des architectures compactes.

- Par exemple, la famille FPGA RT PolarFire® tolérante aux radiations de Microchip comprend des dispositifs avec jusqu’à 481 000 éléments logiques, permettant des architectures de calcul haute densité pour les systèmes spatiaux.

Par Application (Aérospatiale, Défense, Automobile)

Le segment Défense domine le marché, stimulé par une forte demande de semi-conducteurs à haute fiabilité dans les systèmes de guerre électronique, les unités de guidage de missiles, les processeurs de qualité avionique et le matériel de communication sécurisé. Ces systèmes nécessitent des composants testés selon des normes MIL-STD strictes, privilégiant la résistance aux radiations, la résilience thermique et la fiabilité de la durée de mission. Les applications aérospatiales suivent de près, soutenues par l’expansion des constellations de satellites et les programmes de modernisation des cockpits exigeant une électronique de contrôle de vol, de navigation et de propulsion robuste. Le segment automobile, bien que plus petit, intègre de plus en plus de semi-conducteurs à haute fiabilité pour les contrôleurs ADAS robustes et les modules critiques pour la sécurité, mais sa part reste secondaire par rapport à l’aérospatiale et à la défense en raison de critères de qualification inférieurs.

- Par exemple, le processeur résistant aux radiations RAD5545 de BAE Systems offre 5,6 GFLOPS tout en fonctionnant de manière fiable dans des conditions thermiques et radiatives extrêmes, ce qui en fait un composant central des plateformes informatiques de défense de nouvelle génération.

FACTEURS CLÉS DE CROISSANCE

Augmentation de la Demande pour l’Électronique Critique pour les Missions dans les Plateformes Aérospatiales et de Défense

La modernisation rapide des systèmes aérospatiaux et de défense augmente considérablement la demande de semi-conducteurs à haute fiabilité capables de fonctionner dans des conditions extrêmes. Les programmes de défense dépendent de plus en plus de l’électronique avancée pour la guerre électronique, les réseaux de communication sécurisés, les systèmes radar, les unités de guidage de missiles et les plateformes sans pilote. Ces applications nécessitent des semi-conducteurs conçus pour la tolérance aux radiations, le fonctionnement à haute température, la résistance aux vibrations et la durabilité des missions longues. La transition vers des systèmes de combat autonomes, des capteurs à large bande passante et la guerre centrée sur le réseau augmente encore le besoin de microprocesseurs robustes et résistants aux radiations, de dispositifs de puissance et de composants RF. De même, les programmes aérospatiaux, y compris l’avionique de nouvelle génération, les charges utiles spatiales, le contrôle de la propulsion et les constellations de satellites, dépendent fortement de composants à haute fiabilité qualifiés selon des normes strictes telles que MIL-PRF-38535 et MIL-STD-883. À mesure que la complexité des missions et les exigences de traitement des données progressent, les fabricants de semi-conducteurs sont fortement incités à concevoir des puces spécialisées telles que des FPGA durcis, des dispositifs de puissance à large bande interdite et des CI de communication sécurisés garantissant des performances ininterrompues tout au long des opérations critiques.

- Par exemple, la famille de FPGA tolérants aux radiations RT PolarFire® de Microchip offre jusqu’à 481 000 éléments logiques et utilise une architecture flash immunisée contre les SEU, permettant des charges de travail informatiques fiables dans les systèmes spatiaux.

Expansion des Missions Spatiales, des Programmes Satellitaires et des Systèmes de Défense à Haute Altitude

L’accélération mondiale de l’exploration spatiale, du déploiement de satellites commerciaux et des initiatives de défense orbitale est un moteur majeur de la demande de semi-conducteurs à haute fiabilité. Les constellations en orbite basse (LEO) pour la communication à large bande, l’observation de la Terre et la reconnaissance militaire nécessitent des processeurs résistants aux radiations, des émetteurs-récepteurs RF, des CI de gestion de l’énergie et des dispositifs de mémoire capables de résister aux radiations cosmiques et aux variations thermiques extrêmes. Les agences gouvernementales et les entreprises spatiales privées se tournent de plus en plus vers des composants qualifiés pour des missions de longue durée, favorisant l’adoption de ASIC durcis, de dispositifs de puissance à base de SiC et de MMIC avancés. Les plateformes de défense à haute altitude, telles que les véhicules hypersoniques, les systèmes radar d’alerte précoce et les intercepteurs de défense antimissile stratégique, dépendent également de semi-conducteurs offrant des performances précises sous un stress thermique et aérodynamique élevé. À mesure que les réseaux de satellites deviennent plus complexes et que les cycles de mission s’allongent, les principaux acteurs de l’aérospatiale exigent des cycles de vie des composants plus longs, une tolérance aux pannes accrue et une fiabilité garantie, incitant les fabricants de puces à étendre les processus de durcissement aux radiations, le dépistage au niveau des plaquettes et les capacités de test de stress environnemental.

- · Par exemple, le processeur quad-core LEON4 résistant aux radiations GR740 de CAES offre jusqu’à 1,4 GIPS et est qualifié pour fonctionner au-delà de 100 krad (Si), ce qui en fait une plateforme informatique éprouvée en vol pour les contrôleurs de charge utile de satellites, les missions spatiales lointaines et les systèmes d’avionique avancés.

Adoption accrue des semi-conducteurs à large bande interdite pour les applications de défense à haute puissance et haute température

Les programmes de défense et aérospatiaux adoptent de plus en plus les matériaux à large bande interdite, principalement le carbure de silicium (SiC) et le nitrure de gallium (GaN), pour améliorer la densité de puissance, l’efficacité et la résilience dans des environnements difficiles. Les dispositifs RF en GaN offrent des performances supérieures pour les systèmes radar, de guerre électronique et de communication sécurisée, soutenant une opération à haute fréquence et haute puissance avec une stabilité thermique exceptionnelle. Les MOSFETs et diodes en SiC sont largement déployés dans les systèmes de puissance pour les actionneurs d’avions, les unités de conditionnement de puissance des satellites et les modules de puissance des missiles en raison de leur capacité à fonctionner à des températures dépassant 200°C. Ce changement permet des sous-systèmes plus compacts, efficaces et durables, permettant aux plateformes de défense de réduire le poids tout en améliorant les performances des missions. Avec les gouvernements priorisant les radars à haute énergie, les armes à énergie dirigée et les architectures d’avions plus électrifiées, la demande de semi-conducteurs à large bande interdite continue de croître. Les fabricants répondent en augmentant la capacité d’épitaxie, en améliorant la qualité des wafers et en développant des portefeuilles de dispositifs à large bande interdite qualifiés pour l’espace et certifiés MIL.

Tendances clés et opportunités :

Transition vers des architectures électroniques miniaturisées, à haute densité et sécurisées

Une tendance majeure est la transition rapide de l’industrie vers des architectures électroniques miniaturisées et à haute densité capables de soutenir la complexité croissante des systèmes aérospatiaux et de défense. Les plateformes nécessitent désormais plus de puissance de traitement, des capteurs à bande passante plus élevée et des modules de communication avancés dans des formats plus petits et plus légers. Cela augmente la demande pour l’emballage 3DIC, les modules multi-puces, les architectures basées sur des chiplets et les SoC résistants aux radiations qui regroupent plusieurs fonctionnalités dans un seul package. La conception de semi-conducteurs cyber-sécurisés est également apparue comme une opportunité critique, avec un accent croissant sur le matériel crypté, le démarrage sécurisé et les architectures résistantes à la falsification pour protéger les informations critiques pour la mission. Les fabricants investissant dans les technologies d’emballage intégré, les solutions RF-system-in-package et les architectures de mémoire à haute densité bénéficient d’une forte adoption dans l’avionique, les plateformes ISR, les UAV et les systèmes satellitaires. À mesure que les missions nécessitent plus de fonctionnalités dans des volumes compacts, l’opportunité pour les microélectroniques de nouvelle génération avec des performances thermiques et une fiabilité améliorées continue de s’étendre.

- Par exemple, le FPGA Stratix® 10 MX d’Intel intègre une mémoire HBM2 offrant jusqu’à 512 Go/s de bande passante et utilise un emballage EMIB 2.5D pour prendre en charge les charges de traitement de signal à haut débit requises dans les environnements de test de fusion de capteurs de qualité défense et de guerre électronique.

Opportunité Croissante dans les Opérations Multi-Domaines, les Systèmes de Défense Pilotés par l’IA et les Plates-formes Autonomes

L’émergence des opérations multi-domaines et des systèmes de défense améliorés par l’IA stimule la demande de semi-conducteurs haute performance capables de prendre en charge le traitement des données en temps réel, la connaissance de la situation et la prise de décision autonome. Les capteurs ISR modernes, les réseaux de champ de bataille et les plates-formes sans pilote nécessitent des processeurs avancés, des mémoires à haute vitesse, des accélérateurs d’IA et des dispositifs de calcul en périphérie durcis. Les drones autonomes, les systèmes de défense robotisés et les plates-formes hypersoniques dépendent de puces avec une haute tolérance thermique, des vitesses de commutation rapides et une conception robuste. Les fabricants de semi-conducteurs qui développent des architectures de calcul optimisées pour l’IA et tolérantes aux radiations, telles que les GPU durcis, les accélérateurs neuronaux et les modules d’IA basés sur FPGA, acquièrent un avantage considérable. À mesure que les agences de défense intègrent l’IA dans les systèmes de mission, les opportunités s’élargissent pour les fournisseurs capables de fournir du matériel sécurisé, déterministe et en temps réel qui maintient l’intégrité des performances dans des conditions extrêmes aérospatiales et de champ de bataille.

- Par exemple, le module Jetson AGX Orin de NVIDIA offre jusqu’à 275 TOPS de performance IA dans un budget énergétique configurable de 15 à 60 W, prenant en charge les charges de travail IA en périphérie telles que la détection d’objets en temps réel et la fusion multi-capteurs dans les robots autonomes et les systèmes sans pilote.

Principaux Défis

Normes de Qualification Strictes et Longs Cycles de Validation

L’un des défis les plus importants de ce marché est le processus de qualification et de certification extrêmement strict requis pour les semi-conducteurs aérospatiaux et de défense. Les composants doivent se conformer à des normes telles que MIL-PRF-38535, MIL-PRF-19500, DO-254 et les spécifications ECSS-Q-ST, nécessitant des cycles de test prolongés incluant l’exposition aux radiations, le choc thermique, les tests de rodage et les évaluations de fiabilité à long terme. Ces longs cycles de validation retardent le déploiement des produits et augmentent les coûts de développement, limitant la vitesse à laquelle les nouvelles technologies de semi-conducteurs peuvent entrer sur le marché. Les fabricants sont également confrontés à des défis pour maintenir la disponibilité à long terme des composants spécialisés, car les plates-formes de défense nécessitent une continuité d’approvisionnement pendant plus de 20 ans. Équilibrer l’innovation avec une certification rigoureuse reste une contrainte structurelle fondamentale, intensifiant la pression sur les fournisseurs pour maintenir des processus de fabrication, de dépistage et d’assurance qualité spécialisés.

Vulnérabilités de la Chaîne d’Approvisionnement et Défis avec la Disponibilité des Matériaux Spécialisés

Le secteur des semi-conducteurs aérospatiaux et de défense fait face à des contraintes importantes de la chaîne d’approvisionnement en raison de sa dépendance à des matériaux spécialisés, des composants à long délai de livraison et des environnements de fabrication hautement sécurisés. Les plaquettes durcies aux radiations, les substrats à large bande interdite, les matériaux d’emballage hermétiques et les équipements de test de haute précision proviennent souvent d’une base de fournisseurs limitée, augmentant la vulnérabilité aux perturbations géopolitiques et aux réglementations de contrôle des exportations. Maintenir une chaîne d’approvisionnement sécurisée et traçable est crucial, et la conformité avec les règles ITAR, EAR et les règles d’approvisionnement en défense complique encore davantage l’approvisionnement. Les exigences de long cycle de vie des plates-formes militaires nécessitent également un support prolongé pour les composants hérités, ce qui met à rude épreuve les fonderies alors qu’elles passent à des nœuds avancés. Ces goulets d’étranglement structurels créent des défis persistants pour équilibrer la fiabilité de l’approvisionnement avec l’avancement technologique.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché avec environ 38 % de part, stimulée par des dépenses de défense élevées, une modernisation rapide des électroniques militaires et des investissements importants dans les programmes spatiaux. Le Département de la Défense des États-Unis et la NASA génèrent une demande continue pour des processeurs résistants aux radiations, des dispositifs d’alimentation haute fiabilité et des semi-conducteurs de communication sécurisés. Les grands groupes aérospatiaux tels que Lockheed Martin, Northrop Grumman et Raytheon privilégient les composants critiques pour les missions de longue durée qui doivent se conformer aux qualifications strictes MIL-STD. De plus, l’écosystème avancé des semi-conducteurs de la région et les capacités de fabrication domestiques soutiennent l’adoption continue de puces robustes et résistantes aux températures dans les secteurs de la défense, de l’avionique et des plateformes satellitaires.

Europe

L’Europe représente environ 28 % du marché mondial, stimulée par une activité aérospatiale robuste, des programmes de modernisation de la défense et une infrastructure satellitaire en expansion dirigée par l’ESA et les agences spatiales nationales. La région met l’accent sur les microélectroniques tolérantes aux radiations, les dispositifs RF haute fréquence et les semi-conducteurs de puissance à large bande pour l’avionique, la défense antimissile et les missions spatiales. Des pays comme la France, l’Allemagne et le Royaume-Uni investissent massivement dans les systèmes de communication sécurisés, les plateformes ISR et les systèmes de défense en haute altitude, qui reposent tous sur des puces haute fiabilité. Des cadres réglementaires solides et des cycles de qualification longs renforcent encore la demande pour des composants semi-conducteurs robustes et de précision.

Asie-Pacifique

L’Asie-Pacifique détient environ 24 % de part de marché, soutenue par l’augmentation des budgets de défense, la croissance des initiatives de déploiement de satellites et l’expansion rapide des pôles de fabrication aérospatiale. La Chine, l’Inde, le Japon et la Corée du Sud privilégient de plus en plus le développement indigène de processeurs résistants aux radiations, de dispositifs de puissance à large bande et d’électroniques radar sécurisées pour les programmes militaires et spatiaux. La région bénéficie également d’un écosystème de fabrication de semi-conducteurs solide, permettant une production rentable et des chaînes d’approvisionnement localisées. À mesure que les nations accélèrent la modernisation des systèmes de défense aérienne, des plateformes sans pilote et de l’avionique haute performance, la demande pour des semi-conducteurs haute fiabilité avec une résistance thermique, vibratoire et aux radiations accrue continue de croître.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 6 % du marché mondial, principalement stimulée par les achats de défense, la modernisation des réseaux de défense aérienne et des investissements de niche dans l’infrastructure de communication par satellite. Les pays du Golfe continuent de moderniser les systèmes radar, de surveillance et de missiles, créant une demande constante pour des microélectroniques robustes conçues pour des environnements à haute température et haute poussière. Bien que la fabrication domestique de semi-conducteurs reste limitée, la dépendance aux composants haute fiabilité importés de fournisseurs mondiaux stimule une croissance constante. La participation de l’Afrique reste modeste, motivée par des programmes aérospatiaux plus petits et des acquisitions de défense sélectives nécessitant du matériel semi-conducteur critique pour les missions.

Amérique Latine

L’Amérique Latine capture environ 4 % de part de marché, avec une croissance alimentée par la modernisation progressive des réseaux de communication de défense, des systèmes radar et des initiatives aérospatiales gouvernementales. Le Brésil mène la demande régionale grâce à ses programmes satellitaires en expansion, sa fabrication d’avions domestiques et sa participation à des collaborations internationales de défense. La région importe principalement des semi-conducteurs haute fiabilité certifiés pour des conditions environnementales rigoureuses, soutenant les mises à niveau de l’avionique, les systèmes de surveillance et les plateformes de communication sécurisées. Malgré une taille de marché modérée, l’intérêt croissant pour les missions d’observation spatiale et les technologies de sécurité intérieure devrait soutenir la demande pour des dispositifs semi-conducteurs durables et de qualité mission.

Segmentations du marché :

Par technologie

- Technologie de montage en surface (SMT)

- Technologie à trou traversant

Par application

- Aérospatial

- Défense

- Automobile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel est défini par un groupe concentré de fabricants de semi-conducteurs spécialisés dans les microélectroniques durcies aux radiations, à large plage de température et de qualité mission pour les plateformes aérospatiales et de défense. Les acteurs clés, dont Microchip Technology, BAE Systems, Infineon Technologies, Teledyne e2v, Honeywell Aerospace, Texas Instruments et STMicroelectronics, se concentrent sur l’expansion des portefeuilles de processeurs durcis aux radiations, d’amplificateurs RF GaN, de dispositifs de puissance SiC, de CI de communication sécurisée et de solutions de mémoire haute densité. Ces entreprises maintiennent de solides relations avec les principaux acteurs de la défense et les agences spatiales en offrant des cycles de vie de produit longs, des processus de qualification conformes aux normes MIL-STD et une assurance robuste de la chaîne d’approvisionnement. Les investissements stratégiques privilégient le durcissement aux radiations au niveau des wafers, l’emballage hermétique, les tests environnementaux étendus et le dépistage de haute fiabilité pour garantir la préparation des composants pour les plateformes spatiales, avioniques et de missiles. Les partenariats avec les OEM aérospatiaux, les laboratoires gouvernementaux et les fabricants de satellites renforcent l’innovation collaborative, tandis que les avancées dans les architectures basées sur GaN, SiC et chiplet intensifient la concurrence entre les fournisseurs cherchant à prendre la tête dans l’électronique de mission critique de nouvelle génération.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Skyworks Inc.

- Teledyne Technologies Inc.

- SEMICOA

- Vishay Intertechnology, Inc.

- Digitron Semiconductors

- Texas Instruments Incorporated

- Semtech Corporation

- Microsemi

- Infineon Technologies AG

- Time Technology Ltd.

Développements récents

- En octobre 2025, Skyworks a annoncé un accord définitif pour fusionner avec Qorvo dans une transaction en espèces et en actions, créant un leader de 22 milliards de dollars US dans les domaines RF, analogique et mixte. La société combinée vise à renforcer la fabrication aux États-Unis et à élargir sa portée sur des marchés tels que les frontaux RF de défense et d’aérospatiale et les solutions d’alimentation.

- En octobre 2025, Vishay a introduit la série DLA 04051 de condensateurs à puce polymère vPolyTan™ montés en surface, approuvés selon les nouvelles spécifications militaires DLA 04051 et conçus pour les marchés aérospatial, militaire et spatial (AMS). Ces condensateurs à haute fiabilité présentent une ESR ultra-faible (jusqu’à 25 mΩ), les rendant adaptés aux rails d’alimentation critiques et aux systèmes RF dans des environnements difficiles.

- En novembre 2024, Teledyne a accepté d’acquérir certaines entreprises d’électronique aérospatiale et de défense d’Excelitas Technologies (Qioptiq Optical Systems et Advanced Electronic Systems) pour 710 millions de dollars US en espèces, élargissant ainsi son portefeuille de sous-systèmes électroniques et optiques à haute fiabilité pour les plateformes de défense, spatiales et aérospatiales.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des processeurs durcis contre les radiations, des dispositifs RF et des semi-conducteurs de puissance à large bande interdite augmentera à mesure que les missions spatiales de nouvelle génération et les plateformes de défense nécessiteront des performances et une durabilité accrues.

- L’adoption des technologies GaN et SiC s’accélérera pour soutenir les radars à haute puissance, les systèmes hypersoniques et les systèmes d’avionique avancés avec une efficacité thermique et de commutation supérieure.

- Les architectures miniaturisées et de conditionnement multi-puces gagneront en popularité pour répondre au besoin d’électronique militaire et aérospatiale compacte, légère et à haute densité.

- Les systèmes de défense autonomes et pilotés par l’IA augmenteront la nécessité de matériel informatique robuste et à haute vitesse capable de traitement en temps réel dans des environnements difficiles.

- Les constellations de satellites et les réseaux de communication militaire stimuleront une demande accrue pour des solutions semi-conductrices sécurisées et à haute fréquence.

- Le soutien à long terme du cycle de vie des composants deviendra plus critique à mesure que les programmes aérospatiaux et de défense prolongeront la durée des missions.

- La sécurité de la chaîne d’approvisionnement et la fabrication nationale de semi-conducteurs se renforceront en raison des préoccupations géopolitiques croissantes.

- Les exigences en matière de tests environnementaux et de fiabilité deviendront plus strictes pour garantir la sécurité opérationnelle dans des conditions extrêmes.

- Les investissements dans les conceptions basées sur des chiplets et l’intégration hétérogène s’étendront pour améliorer les performances des systèmes pour les applications critiques.

- La collaboration entre les fournisseurs de semi-conducteurs, les principaux acteurs de la défense et les agences spatiales s’intensifiera pour accélérer l’innovation et la qualification des composants de haute fiabilité de nouvelle génération.