Aperçu du Marché

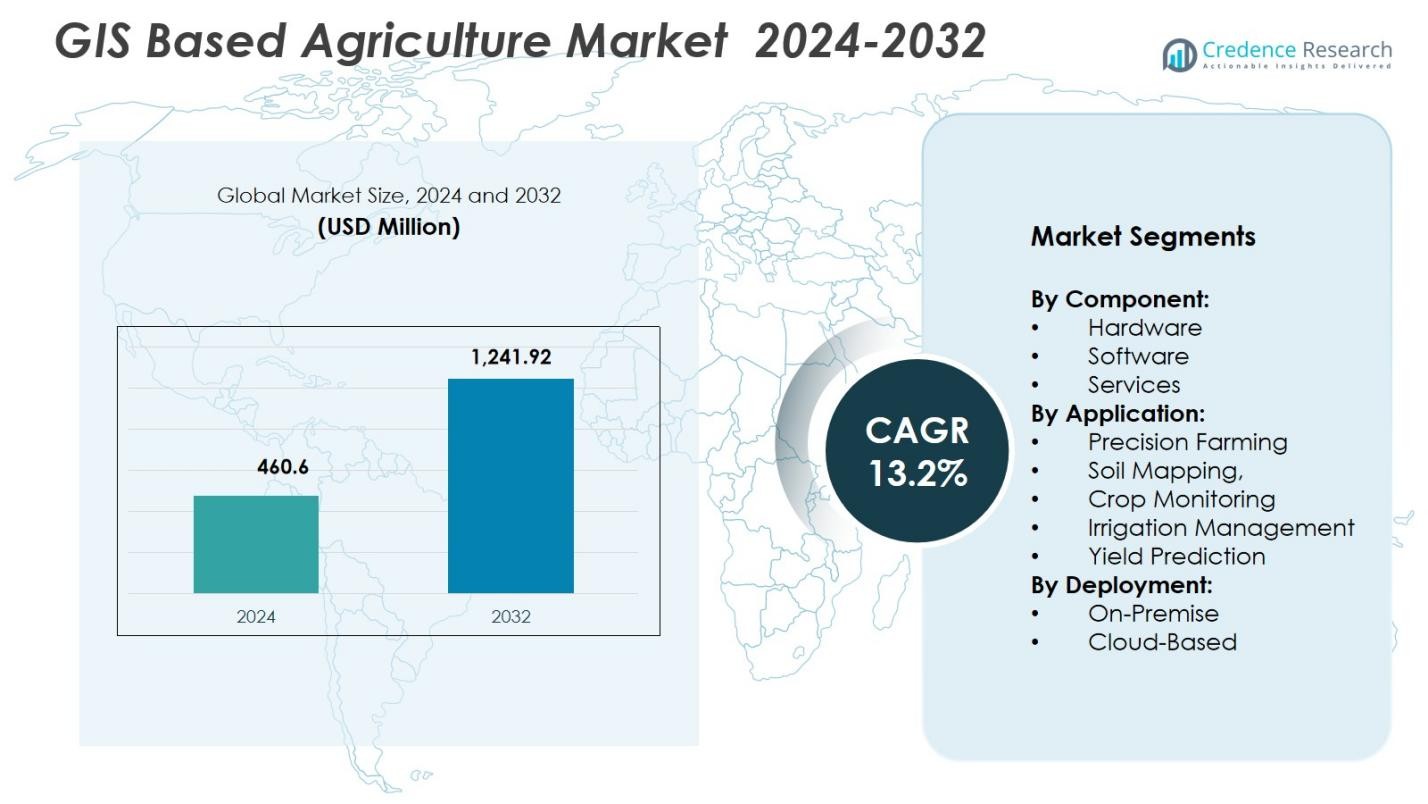

La taille du marché de l’agriculture basée sur les SIG était évaluée à 460,6 millions USD en 2024 et devrait atteindre 1 241,92 millions USD d’ici 2032, avec un TCAC de 13,2% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Agriculture Basée sur les SIG 2024 |

460,6 millions USD |

| Marché de l’Agriculture Basée sur les SIG, TCAC |

13,2% |

| Taille du Marché de l’Agriculture Basée sur les SIG 2032 |

1 241,92 millions USD |

Le marché de l’agriculture basée sur les SIG est stimulé par des acteurs de premier plan tels que Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Raven Industries, Ag Leader Technology, Topcon Corporation, et Kubota Corporation, qui font progresser les capacités géospatiales pour l’agriculture de précision. Ces entreprises se concentrent sur l’amélioration des logiciels SIG, de la cartographie par satellite, des systèmes GNSS et des analyses basées sur le cloud pour soutenir la prise de décision en temps réel dans diverses opérations agricoles. Régionalement, l’Amérique du Nord domine le marché avec une part de 38,4%, soutenue par une adoption numérique élevée et une infrastructure agritech solide, suivie par l’Europe avec 27,6% et l’Asie-Pacifique avec 23,1%, reflétant l’expansion rapide des pratiques agricoles intelligentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de l’agriculture basée sur les SIG a atteint 460,6 millions USD en 2024 et croîtra à un TCAC de 13,2% jusqu’en 2032, stimulé par l’adoption croissante de l’agriculture numérique.

- La forte demande pour des solutions d’agriculture de précision agit comme un moteur clé du marché, le segment de l’agriculture de précision détenant une part de 54,8% grâce à l’utilisation généralisée de machines guidées par GPS et d’analyses géospatiales.

- Les tendances évolutives telles que la cartographie activée par l’IA, l’imagerie par drone et les plateformes SIG basées sur le cloud continuent d’améliorer les informations en temps réel sur le terrain et de soutenir la prise de décision avancée.

- Les principaux acteurs, y compris Trimble, Hexagon, ESRI, John Deere et Topcon, se concentrent sur l’expansion des logiciels SIG, des outils GNSS et des solutions basées sur satellite pour renforcer leur présence sur le marché.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38,4%, suivie par l’Europe à 27,6% et l’Asie-Pacifique à 23,1%, tandis que le composant logiciel domine avec une part de 46,3% sur le marché mondial.

Analyse de la Segmentation du Marché :

Par Composant :

Le marché de l’agriculture basée sur les SIG est dominé par le segment des logiciels, représentant une part de 46,3% en 2024, stimulé par le besoin croissant d’analyses géospatiales en temps réel, de cartographie agricole et d’outils d’aide à la décision. Les agriculteurs s’appuient de plus en plus sur des plateformes logicielles activées par SIG pour optimiser la santé des sols, surveiller la variabilité des cultures et améliorer l’utilisation des intrants. Le matériel détient une part significative alors que les appareils GNSS, les capteurs et les drones élargissent les capacités de précision, tandis que les services continuent de croître à mesure que les agriculteurs adoptent des solutions de conseil, d’intégration et de formation. La numérisation croissante dans l’agriculture et la poussée pour une gestion agricole basée sur les données soutiennent la domination du segment des logiciels.

- Par exemple, la plateforme ArcGIS d’ESRI est largement adoptée pour les applications d’agriculture de précision, fournissant des outils qui aident à optimiser l’irrigation et l’utilisation des engrais

Par Application :

L’agriculture de précision domine le segment des applications avec une part de 54,8 % en 2024, soutenue par une forte adoption des machines guidées par GPS, des analyses spatiales et des applications optimisées à taux variable. Les agriculteurs utilisent des outils SIG pour améliorer la précision des semis, surveiller les performances des cultures et réduire les coûts opérationnels. La cartographie des sols et la surveillance des cultures gagnent en popularité à mesure que la télédétection et les capteurs de terrain basés sur l’IoT améliorent la précision des données. La gestion de l’irrigation et la prévision des rendements montrent une croissance régulière en raison de la rareté croissante de l’eau, de la variabilité climatique et de la demande pour des analyses prédictives. L’agriculture de précision maintient son leadership alors que la transformation numérique s’accélère dans l’agriculture mondiale.

- Par exemple, les tracteurs équipés de GPS de John Deere permettent aux agriculteurs d’augmenter la précision des semis et de réduire le gaspillage des intrants, améliorant ainsi l’efficacité globale.

Par Déploiement :

Le modèle de déploiement basé sur le cloud est en tête avec une part de 62,5 % en 2024, grâce à sa scalabilité, son coût initial réduit, son accessibilité à distance et son intégration transparente avec des ensembles de données géospatiales multi-sources. Les solutions SIG basées sur le cloud permettent une collaboration en temps réel, des mises à jour automatisées et un traitement efficace des données pour les grandes exploitations agricoles et les entreprises agroalimentaires. Le déploiement sur site conserve sa pertinence parmi les entreprises nécessitant une sécurité élevée des données, des flux de travail personnalisés et un contrôle total sur les bases de données géospatiales. Cependant, les avancées continues en matière de cybersécurité cloud, de capacités analytiques et de modèles basés sur l’abonnement garantissent que le déploiement cloud reste le choix préféré pour les opérations agricoles modernes équipées de SIG.

Principaux moteurs de croissance

Expansion des pratiques d’agriculture de précision

L’expansion rapide de l’agriculture de précision sert de principal moteur de croissance pour le marché de l’agriculture basée sur le SIG. Les agriculteurs adoptent de plus en plus des outils intégrés au SIG pour optimiser les activités de semis, de fertilisation, d’irrigation et de protection des cultures avec une grande précision spatiale. L’utilisation croissante d’équipements équipés de GPS, de drones et de capteurs IoT accélère la demande pour des analyses géospatiales, permettant aux agriculteurs de réduire les coûts d’exploitation et d’améliorer la productivité. Alors que l’agriculture se tourne vers la prise de décision basée sur les données, les plateformes SIG fournissent des informations exploitables qui améliorent les rendements et renforcent la durabilité à long terme des exploitations agricoles.

- Par exemple, les drones agricoles de DJI, tels que l’Agras T30, permettent une pulvérisation aérienne précise, réduisant l’utilisation de pesticides de 30 % en moyenne.

Adoption croissante de la télédétection et de l’analyse satellitaire

La dépendance croissante aux technologies de télédétection stimule considérablement les solutions agricoles basées sur le SIG. Les images satellites haute résolution, la surveillance par UAV et la détection multispectrale permettent une observation continue de la santé des cultures, de la variabilité des sols, du stress végétal et des facteurs environnementaux. Ces outils soutiennent la détection précoce des problèmes et les interventions en temps opportun, améliorant l’efficacité des exploitations agricoles et minimisant les pertes de rendement. Avec les avancées des satellites LEO et des systèmes de drones abordables, les agriculteurs ont accès à des données de terrain précises et fréquentes, renforçant la valeur et l’adoption des analyses pilotées par le SIG à travers divers paysages agricoles.

- Par exemple, Planet Labs exploite une constellation de plus de 200 satellites LEO fournissant des images haute résolution quotidiennes qui permettent aux agriculteurs de surveiller les changements de santé des cultures presque en temps réel.

Accent croissant sur l’optimisation des ressources et la durabilité

Les pratiques agricoles axées sur la durabilité propulsent fortement l’adoption des SIG alors que l’agriculture mondiale fait face à une pression croissante pour optimiser les ressources en eau, en engrais et en terres. Les outils SIG aident à la gestion précise des nutriments, à la planification de l’allocation de l’eau et à l’identification des zones de dégradation des sols, garantissant une utilisation efficace des ressources. Les gouvernements et les entreprises agritech promeuvent la culture durable à travers des programmes soutenus par les SIG qui aident à réduire les émissions de gaz à effet de serre et à minimiser le gaspillage. Alors que la transition vers une agriculture intelligente face au climat s’accélère, les plateformes équipées de SIG deviennent essentielles pour construire des systèmes agricoles résilients et soutenir l’équilibre écologique à long terme.

Tendances clés et opportunités

Intégration de l’IA, de l’apprentissage automatique et de l’analyse prédictive

Une tendance majeure façonnant le marché de l’agriculture basée sur les SIG est l’intégration de l’IA et de l’apprentissage automatique pour améliorer l’analyse prédictive et automatiser le traitement des données spatiales. Les algorithmes avancés améliorent la prévision des cultures, la détection des maladies et l’identification des anomalies en utilisant de grands ensembles de données dérivés des satellites et des capteurs. Cela crée des opportunités pour des systèmes de conseil intelligents qui soutiennent la prise de décision agricole en temps réel. À mesure que les plateformes pilotées par l’IA continuent d’évoluer, elles ouvrent la voie à des modèles agricoles hautement automatisés et centrés sur la précision qui augmentent la rentabilité et réduisent l’intervention manuelle.

- Par exemple, le Centre d’Opérations alimenté par l’IA de John Deere utilise l’apprentissage automatique pour analyser les données des satellites et des capteurs, permettant aux agriculteurs d’optimiser les calendriers de plantation et d’irrigation.

Croissance des plateformes SIG basées sur le cloud et des écosystèmes agricoles numériques

L’expansion rapide des plateformes SIG basées sur le cloud crée de fortes opportunités pour des écosystèmes agricoles numériques évolutifs, accessibles et collaboratifs. Le SIG cloud permet un stockage de données transparent, un traitement rapide des ensembles de données géospatiales volumineuses et une intégration avec les appareils IoT et les modèles climatiques. Il permet aux agriculteurs et aux entreprises agroalimentaires d’accéder à des tableaux de bord analytiques depuis n’importe quel endroit, améliorant l’adaptabilité opérationnelle. À mesure que les modèles basés sur l’abonnement se développent et que la connectivité s’améliore, les plateformes SIG cloud sont de plus en plus adoptées pour la gestion à grande échelle des exploitations agricoles, la collaboration multi-utilisateurs et la surveillance en temps réel à travers des opérations agricoles distribuées.

- Par exemple, la plateforme Connected Farm de Trimble intègre le SIG cloud avec des capteurs IoT pour fournir des données en temps réel sur l’humidité du sol et la météo, améliorant la gestion de l’irrigation sur de grandes surfaces de cultures.

Défis clés

Investissement initial élevé et adoption technologique limitée parmi les petits agriculteurs

Un défi important sur le marché de l’agriculture basée sur les SIG est le coût initial élevé du matériel, des logiciels et des systèmes d’acquisition de données, rendant l’adoption difficile pour les petits agriculteurs et les agriculteurs marginaux. De nombreuses régions manquent de soutien financier adéquat, de littératie numérique et d’infrastructure nécessaires pour déployer efficacement les outils SIG. Cela crée une fracture technologique qui limite la pénétration complète du marché. Bien que les programmes gouvernementaux et les subventions aident, l’adoption généralisée reste entravée par des problèmes d’accessibilité financière et une transition lente des pratiques agricoles traditionnelles vers des solutions numériques.

Complexité de l’intégration des données et pénurie de main-d’œuvre qualifiée

L’intégration de divers ensembles de données—provenant de satellites, drones, capteurs et équipements de terrain—pose un défi opérationnel majeur pour les systèmes basés sur les SIG. Assurer l’exactitude, l’interopérabilité et la compatibilité des données nécessite des compétences analytiques avancées et des connaissances spécialisées, dont manquent de nombreuses régions agricoles. La pénurie de professionnels formés en SIG et d’analystes en agritech ralentit la mise en œuvre et réduit l’efficacité des systèmes d’aide à la décision. De plus, la gestion de grands ensembles de données géospatiales exige une infrastructure informatique robuste, souvent indisponible dans les zones agricoles éloignées, ce qui entrave davantage l’adoption fluide des technologies SIG.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché de l’agriculture basée sur les SIG avec une part de 38,4%, grâce à une forte adoption des technologies d’agriculture de précision, des solutions avancées de cartographie par satellite et une utilisation généralisée des machines équipées de GPS. Les États-Unis et le Canada bénéficient d’une mécanisation agricole élevée, d’une infrastructure numérique robuste et de forts investissements dans les plateformes d’agri-analyse. Les programmes gouvernementaux soutenant l’agriculture durable et l’irrigation économe en eau accélèrent encore le déploiement des SIG. La présence de grandes entreprises agritech et l’intégration rapide de drones et d’outils de télédétection renforcent le leadership de la région, faisant de l’Amérique du Nord le marché le plus mature pour les solutions agricoles basées sur les SIG.

Europe

L’Europe détient une part de 27,6% du marché de l’agriculture basée sur les SIG, soutenue par des réglementations environnementales strictes, les incitations de la Politique Agricole Commune (PAC) et une transformation numérique rapide des systèmes agricoles. Des pays comme l’Allemagne, la France et les Pays-Bas mettent de plus en plus en œuvre des outils SIG pour la cartographie des sols, la surveillance du climat et la gestion des nutriments. La région privilégie la durabilité, la traçabilité et l’agriculture à faible émission de carbone, ce qui encourage l’adoption d’analyses géospatiales de haute précision. Des capacités de R&D solides, l’expansion des projets d’agriculture intelligente et l’utilisation croissante des services basés sur les satellites des initiatives spatiales européennes renforcent encore l’adoption des SIG dans toute la région.

Asie-Pacifique

L’Asie-Pacifique représente une part de 23,1% et constitue la région à la croissance la plus rapide sur le marché de l’agriculture basée sur les SIG en raison de grandes populations agricoles, de la pénétration numérique croissante et du soutien gouvernemental accru pour les initiatives d’agriculture intelligente. La Chine, l’Inde, le Japon et l’Australie intègrent de plus en plus les SIG pour la surveillance des cultures, la planification de l’irrigation et l’évaluation des rendements. La demande alimentaire croissante, la variabilité climatique et le besoin d’optimisation des ressources accélèrent l’adoption dans les petites et grandes exploitations. Les avancées dans la cartographie par drone, l’accessibilité des images satellites et les startups agritech contribuent à l’essor rapide des solutions SIG dans toute la région.

Amérique latine

L’Amérique latine capte une part de 6,8%, stimulée par la modernisation croissante de l’agro-industrie au Brésil, en Argentine et au Chili. La région adopte des outils SIG pour améliorer les opérations agricoles à grande échelle, la gestion des plantations et la surveillance de la santé des cultures dans les secteurs du soja, de la canne à sucre et du café. L’utilisation croissante des drones, de la télédétection et des analyses de sol soutient une meilleure gestion des terres et de la productivité. Bien que l’adoption reste inégale dans les petites exploitations, l’augmentation des investissements dans les écosystèmes agricoles numériques et la sensibilisation croissante aux pratiques agricoles résilientes au climat renforcent l’intégration à long terme des SIG dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 4,1%, avec une adoption croissante des solutions SIG pour faire face à la rareté de l’eau, à la dégradation des sols et aux défis agricoles induits par le climat. Des pays comme Israël, les Émirats arabes unis, l’Afrique du Sud et le Kenya exploitent la gestion de l’irrigation basée sur le SIG, les techniques d’agriculture en désert et les systèmes de surveillance des cultures pour améliorer l’efficacité des exploitations agricoles. Les investissements dans l’agriculture intelligente, les programmes d’imagerie satellite et les plateformes de conseil numérique augmentent régulièrement. Bien que des limitations d’infrastructure subsistent, les initiatives gouvernementales croissantes et les partenariats avec des entreprises agritech mondiales accélèrent l’adoption du SIG à la fois dans les exploitations commerciales et dans les pôles agricoles émergents.

Segmentation du marché :

Par composant :

- Matériel

- Logiciel

- Services

Par application :

- Agriculture de précision

- Cartographie des sols,

- Surveillance des cultures

- Gestion de l’irrigation

- Prédiction des rendements

Par déploiement :

- Sur site

- Basé sur le cloud

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de l’agriculture basée sur le SIG est façonné par des acteurs de premier plan tels que Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Topcon Corporation, Raven Industries, Ag Leader Technology et Kubota Corporation, qui stimulent l’innovation continue dans les technologies agricoles géospatiales. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles grâce à des logiciels SIG avancés, des systèmes GNSS de haute précision, des outils de télédétection et des plateformes de gestion intégrée des exploitations agricoles. De nombreux acteurs investissent massivement dans l’analyse basée sur le cloud, l’intelligence des cultures activée par l’IA et les partenariats de données satellitaires pour fournir des informations en temps réel pour les grandes et petites exploitations. Les collaborations stratégiques avec des startups agritech, des fournisseurs de services agricoles numériques et des agences gouvernementales renforcent la présence sur le marché et accélèrent l’adoption de la technologie. De plus, les entreprises priorisent le développement de solutions évolutives et conviviales adaptées à des exploitations de tailles diverses, améliorant l’accessibilité dans les régions en développement. L’accent continu sur la durabilité, l’optimisation des ressources et la prise de décision basée sur les données reste central pour la différenciation concurrentielle dans le secteur de l’agriculture basée sur le SIG.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Trimble Inc.

- Hexagon AB

- ESRI (Environmental Systems Research Institute)

- SuperMap Software Co., Ltd

- Deere & Company (John Deere)

- AGCO Corporation

- Raven Industries, Inc.

- Ag Leader Technology

- Topcon Corporation

- Kubota Corporation

Développements récents

- En décembre 2025, Esri India a lancé son nouveau logiciel de traitement d’images satellites “Bharat ENVI”, visant à élargir l’accès aux analyses intégrées par satellite dans les secteurs de l’agriculture et de la planification.

- En juillet 2025, Topcon Agriculture a lancé le système de contrôle de hauteur de rampe UC7 Plus, améliorant la précision de pulvérisation et réduisant les coûts d’entrée et de maintenance pour les pulvérisateurs.

- En juillet 2024, Trimble a étendu sa collaboration de longue date avec ESRI pour faire progresser les solutions logicielles géospatiales et d’intelligence de localisation, renforçant les offres pour les clients de l’agriculture, de la cartographie et de l’infrastructure.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, l’application, le déploiement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra régulièrement à mesure que les outils d’agriculture de précision deviendront essentiels pour optimiser les opérations sur le terrain et améliorer la productivité globale des exploitations.

- Les plateformes SIG intégrées à l’IA renforceront les capacités prédictives, permettant aux agriculteurs d’anticiper les besoins des cultures et d’agir avec plus de précision.

- L’imagerie par drone et satellite s’étendra, fournissant des informations multispectrales en temps réel qui soutiennent la surveillance des cultures et les interventions sur le terrain en temps opportun.

- Les solutions SIG basées sur le cloud domineront grâce à leur évolutivité, leur accessibilité facile et leur forte intégration avec les écosystèmes agricoles numériques modernes.

- La planification de l’irrigation pilotée par SIG gagnera en importance à mesure que les agriculteurs se concentreront sur l’amélioration de l’efficacité de l’eau et la résolution des défis liés aux ressources climatiques.

- Les initiatives de ferme intelligente soutenues par le gouvernement accéléreront l’adoption des SIG grâce à des subventions, des programmes numériques et des politiques agricoles axées sur la durabilité.

- Les entreprises agroalimentaires étendront les réseaux SIG liés à l’IoT, améliorant la visibilité des données, la connectivité sur le terrain et les capacités de prise de décision agronomique en temps réel.

- La cartographie de la santé des sols progressera de manière significative, aidant les agriculteurs à gérer la distribution des nutriments et à renforcer la planification de la productivité des terres à long terme.

- L’adoption parmi les petites et moyennes exploitations augmentera à mesure que les outils SIG abordables et les plateformes basées sur l’abonnement deviendront largement disponibles.

- Les collaborations stratégiques entre les entreprises d’agritech et les fournisseurs de données satellites amélioreront la précision spatiale et élargiront les capacités de cartographie haute résolution.