Aperçu du marché de la gestion des déchets miniers :

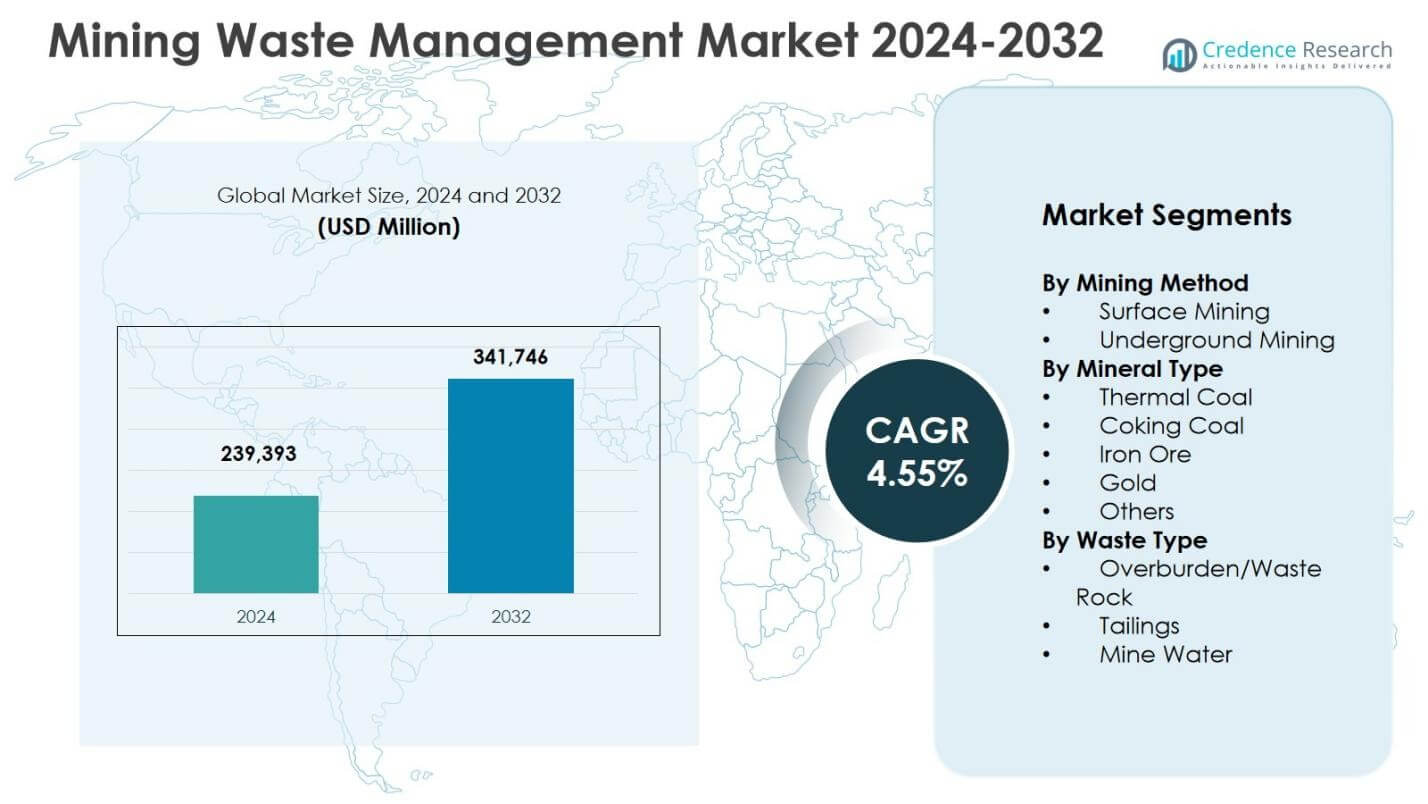

La taille du marché de la gestion des déchets miniers était évaluée à 239 393 millions USD en 2024 et devrait atteindre 341 746 millions USD d’ici 2032, enregistrant un TCAC de 4,55 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché de la gestion des déchets miniers 2024 |

239 393 millions USD |

| Marché de la gestion des déchets miniers, TCAC |

4,55 % |

| Taille du marché de la gestion des déchets miniers 2032 |

341 746 millions USD |

Perspectives du marché de la gestion des déchets miniers

- La croissance du marché est stimulée par des réglementations environnementales strictes, des activités minières de surface à grande échelle et un accent croissant sur la fermeture et la réhabilitation structurées des mines, avec l’exploitation de surface détenant 64,8 % de part en 2024 en raison de la génération élevée de morts-terrains et de roches stériles.

- Les principales tendances du marché incluent l’adoption de technologies avancées de gestion des résidus, des systèmes de stockage à sec et de la surveillance numérique, tandis que les principaux acteurs se concentrent sur des modèles de services intégrés, des contrats à long terme et la conformité réglementaire tout au long des cycles de vie miniers.

- Les contraintes du marché incluent des coûts d’investissement et d’exploitation élevés associés aux installations de résidus techniques, aux usines de traitement de l’eau et à la surveillance à long terme, ainsi que des risques de responsabilité environnementale prolongée après la fermeture de la mine.

- Régionalement, l’Asie-Pacifique a dominé avec 34,6 % de part en 2024, tirée par la Chine, l’Australie et l’Inde, suivie par l’Amérique du Nord avec 28,4 % et l’Europe avec 22,1 %, tandis que les morts-terrains et les roches stériles représentaient 52,3 % de part parmi les types de déchets.

Analyse de la segmentation du marché de la gestion des déchets miniers :

Par méthode d’exploitation minière :

Le marché de la gestion des déchets miniers par méthode d’exploitation est dominé par l’exploitation de surface, qui représentait 64,8 % de part de marché en 2024, en raison de son adoption extensive dans l’extraction de charbon, de minerai de fer et de bauxite. L’exploitation de surface génère des volumes significativement plus élevés de morts-terrains et de roches stériles, nécessitant des solutions structurées de gestion, de stockage et de réhabilitation des déchets. La surveillance réglementaire sur la restauration des terres et la stabilité des pentes soutient également la demande de pratiques avancées de gestion des déchets dans les opérations de surface. L’exploitation souterraine détenait 35,2 % de part, soutenue par l’augmentation de l’extraction de minerais en profondeur et un accent croissant sur le traitement des eaux minières et la gestion des résidus.

- Par exemple, AngloGold Ashanti a modernisé l’usine de traitement des eaux usées de sa mine d’or avec le soutien de Veolia pour gérer le débordement des résidus lors de fortes pluies, améliorant l’extraction, les bassins de résidus et la conformité des rejets grâce à des opérations révisées et à la formation de l’équipe locale.

Par type de minéral :

Par type de minéral, le minerai de fer a dominé le marché de la gestion des déchets miniers avec une part de 38,6 % en 2024, en raison des activités d’extraction à grande échelle et de la production substantielle de déchets lors des processus de valorisation. Les volumes de production élevés en Australie, au Brésil et en Inde stimulent l’investissement continu dans les barrages de résidus, la gestion des roches stériles et les systèmes de conformité environnementale. Le charbon thermique a suivi avec une part de 27,4 %, soutenu par la demande du secteur énergétique et les opérations de mines anciennes. L’or représentait une part de 18,1 %, motivée par des exigences complexes de traitement des résidus, tandis que le charbon à coke et d’autres représentaient conjointement une part de 15,9 %.

- Par exemple, Rio Tinto et BHP collaborent sur des technologies de résidus comme la déshydratation pour améliorer la récupération de l’eau, réduisant les risques liés aux installations de stockage de résidus et l’impact environnemental sur leurs sites de minerai de fer en Australie.

Par type de déchet :

En fonction du type de déchet, les morts-terrains et les roches stériles détenaient la part de marché dominante de 52,3 % en 2024, principalement en raison des activités de décapage intensives dans les opérations minières de surface. La croissance du segment est stimulée par des réglementations strictes sur le déversement des roches stériles, la gestion des pentes et la réhabilitation des terres. Les résidus représentaient une part de 34,7 %, soutenus par des investissements croissants dans la sécurité des barrages de résidus, les technologies de stockage à sec et la récupération des minéraux résiduels. L’eau de mine représentait une part de 13,0 %, motivée par des exigences croissantes en matière de traitement de l’eau, de recyclage et de conformité aux normes de rejet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux moteurs de croissance

Réglementations environnementales strictes et exigences de conformité

Des réglementations environnementales strictes régissant l’élimination des déchets miniers, le stockage des résidus et la réhabilitation des terres stimulent fortement le marché de la gestion des déchets miniers. Les gouvernements imposent de plus en plus des normes strictes liées à la confinement des déchets, à la protection des eaux souterraines et à la restauration des sites après fermeture. Les opérateurs miniers sont tenus de mettre en œuvre des installations de stockage des déchets conçues, des systèmes de surveillance environnementale continue et des plans de réhabilitation structurés. Les pénalités pour non-conformité et les risques de réputation encouragent davantage l’investissement proactif dans des solutions de gestion des déchets. Alors que les cadres réglementaires continuent de se resserrer dans les régions minières développées et émergentes, la demande pour des services professionnels de gestion, de traitement et de gestion environnementale à long terme des déchets reste constamment élevée.

- Par exemple, Teck Resources gère 55 installations de résidus à travers ses sites opérationnels et historiques, toutes respectant ou dépassant les exigences réglementaires grâce à des audits réguliers, des examens indépendants et des processus de gouvernance alignés sur les normes de l’Association minière du Canada.

Expansion de l’exploitation minière de surface et de la production minérale

L’expansion continue des activités minières de surface accélère considérablement la demande de solutions de gestion des déchets miniers. Les opérations minières de surface génèrent des volumes importants de mort-terrain et de roches stériles, nécessitant des systèmes efficaces de gestion, de transport et d’élimination. La demande mondiale croissante de minerai de fer, de charbon et de minéraux de construction soutient des niveaux de production constants, augmentant directement la génération de déchets. Les entreprises minières intègrent de plus en plus des stratégies de gestion des déchets dans la planification minière pour améliorer l’efficacité opérationnelle et la performance environnementale. Cette expansion des projets d’extraction à grande échelle assure une demande constante pour des services de gestion des déchets évolutifs, conformes et de longue durée.

- Par exemple, Tata Steel a mis en œuvre la technologie de l’épaississement par pâte pour la gestion des résidus dans sa mine de fer de Joda East, atteignant un ratio de pulpe de 30:70 par rapport à 70:30 dans les épaississeurs conventionnels.

Accent accru sur la fermeture et la réhabilitation des mines

L’accent croissant sur la fermeture responsable des mines et la réhabilitation des terres est un moteur clé du marché de la gestion des déchets miniers. Les autorités réglementaires exigent des plans de fermeture complets abordant la stabilisation des résidus, le remodelage des roches stériles et la restauration des écosystèmes. Les entreprises minières adoptent des pratiques de réhabilitation progressive pendant les opérations actives pour réduire les responsabilités à long terme et les coûts de fermeture. L’engagement communautaire et les engagements en matière de durabilité renforcent davantage cette tendance. Le besoin de surveillance et de maintenance structurées après la fermeture soutient la demande de services de gestion des déchets au-delà de la durée de vie opérationnelle des mines.

Principales tendances et opportunités

Adoption de technologies avancées de gestion des résidus

L’adoption de technologies avancées de gestion des résidus est une tendance majeure qui façonne le marché de la gestion des déchets miniers. Les opérateurs miniers mettent de plus en plus en œuvre des systèmes de stockage à sec, des résidus épaissis et des systèmes de surveillance en temps réel pour améliorer la sécurité et réduire les risques environnementaux. Ces technologies réduisent la consommation d’eau, améliorent la stabilité des résidus et minimisent le risque de défaillances catastrophiques. Une prise de conscience accrue à la suite d’incidents majeurs de résidus a accéléré l’adoption mondiale. Les prestataires de services offrant des solutions techniques, une surveillance numérique et des capacités de gestion du cycle de vie sont bien positionnés pour bénéficier des investissements croissants dans des pratiques de gestion des résidus plus sûres et plus durables.

- Par exemple, Hindustan Zinc Limited s’est associé à FLSmidth pour une solution intégrée de stockage à sec des résidus à sa mine de plomb-zinc de Rajpura Dariba, intégrant deux presses à filtre automatiques et un épaississeur haute densité de 26 m de diamètre.

Récupération des Ressources à Partir des Déchets Miniers

La récupération des ressources à partir des déchets miniers émerge comme une opportunité significative sur le marché. Les avancées dans les technologies de traitement et de séparation permettent la récupération des métaux et minéraux résiduels à partir des résidus et des roches stériles. Les entreprises minières considèrent de plus en plus les flux de déchets comme des réservoirs de ressources secondaires, soutenant les objectifs d’économie circulaire. Les investissements dans les installations de retraitement et les projets de valorisation des déchets réduisent les empreintes environnementales tout en créant des sources de revenus supplémentaires. Les incitations réglementaires et les objectifs de durabilité encouragent davantage ce changement, positionnant la récupération des déchets comme une opportunité de croissance à long terme dans la gestion des déchets miniers.

- Par exemple, Barrick explore la récupération des métaux critiques à Nevada Gold Mines en utilisant un système d’échange d’ions sur les solutions de lixiviation en tas de cuivre. Cela vise le nickel, le cobalt, le scandium et le zinc à partir des flux de déchets.

Défis Clés

Coûts Élevés en Capital et en Exploitation

Les coûts élevés en capital et en exploitation restent un défi critique pour le marché de la gestion des déchets miniers. Les installations de stockage des résidus conçues, les usines de traitement de l’eau et les systèmes de surveillance à long terme nécessitent des investissements initiaux substantiels. Les coûts continus liés à la maintenance, aux rapports de conformité et à la réhabilitation impactent davantage les budgets opérationnels. Les petits opérateurs miniers font souvent face à des limitations financières pour adopter des technologies avancées de gestion des déchets. L’augmentation des exigences de conformité accroît la pression sur les coûts, retardant potentiellement la mise en œuvre de solutions de meilleures pratiques, en particulier dans les régions minières sensibles aux coûts ou en développement.

Risques Environnementaux et de Responsabilité à Long Terme

La gestion des risques environnementaux et de responsabilité à long terme présente un défi persistant pour la gestion des déchets miniers. Les installations de résidus et les décharges de roches stériles nécessitent une surveillance et une maintenance continues bien après la fermeture de la mine. Les défaillances structurelles, la contamination des eaux souterraines ou les impacts environnementaux imprévus peuvent entraîner des conséquences juridiques et financières sévères. La variabilité climatique accroît encore le risque en affectant l’hydrologie et la stabilité des pentes. Les entreprises minières doivent maintenir des mécanismes d’assurance financière et des plans de gestion à long terme, nécessitant des investissements soutenus et une expertise technique sur de longues périodes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 28,4 % du marché de la gestion des déchets miniers en 2024, en raison de réglementations environnementales strictes et d’opérations minières héritées étendues. Les États-Unis dominent la demande régionale en raison des activités minières à grande échelle de charbon, d’or et de métaux qui génèrent des volumes significatifs de résidus et de roches stériles. Les cadres réglementaires appliqués par les autorités fédérales et étatiques exigent une gestion avancée des déchets, le traitement des eaux minières et la réhabilitation à long terme des sites. Le Canada contribue également fortement, soutenu par une activité minière de métaux active et une planification de fermeture obligatoire. L’investissement continu dans la sécurité des barrages de résidus, la surveillance numérique et la gestion post-fermeture soutient la croissance du marché dans toute la région.

Europe

L’Europe détenait 22,1% de part de marché en 2024, soutenue par des normes de conformité environnementale strictes et une forte emphase sur la réhabilitation des mines. Des pays comme l’Allemagne, la Suède et la Pologne se concentrent fortement sur la gestion responsable des déchets dans les opérations minières de métaux et de charbon. La région accorde une haute priorité à la protection des eaux souterraines, à la restauration des terres et à la surveillance environnementale à long terme, stimulant ainsi la demande pour des services de gestion des déchets avancés. Les projets miniers limités sont compensés par des exigences de gestion étendues pour les mines anciennes et fermées. L’adoption croissante de pratiques minières durables et d’initiatives de retraitement des déchets renforce encore la position de l’Europe sur le marché de la gestion des déchets miniers.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché de la gestion des déchets miniers avec une part de 34,6% en 2024, stimulée par une activité minière élevée en Chine, en Australie et en Inde. L’extraction à grande échelle de charbon, de minerai de fer et de minéraux industriels génère des volumes substantiels de mort-terrain, de résidus et d’eau de mine. L’industrialisation rapide et le développement des infrastructures continuent de soutenir la demande en minéraux, augmentant les besoins en gestion des déchets. Les gouvernements renforcent les réglementations environnementales, notamment autour de la sécurité des résidus et du traitement de l’eau. L’accent mis par l’Australie sur l’intégrité des barrages de résidus et le renforcement de la surveillance environnementale par la Chine contribuent de manière significative à la croissance soutenue des services de gestion des déchets dans la région.

Amérique latine

L’Amérique latine représentait 9,3% du marché mondial en 2024, soutenue par des activités minières intensives de cuivre, d’or et d’argent. Des pays comme le Chili, le Pérou et le Brésil génèrent de grands volumes de résidus en raison de corps minéralisés riches et de processus de valorisation intensifs. L’augmentation de la surveillance réglementaire sur les installations de stockage des résidus et l’utilisation de l’eau stimule la demande pour des solutions de gestion des déchets conçues. Les entreprises minières investissent dans le stockage à sec, le recyclage de l’eau et les programmes de réhabilitation pour se conformer aux normes en évolution. L’expansion des projets miniers à grande échelle et la modernisation des infrastructures de déchets continuent de soutenir la croissance du marché régional.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé 5,6% de part de marché en 2024, stimulée par l’expansion des activités minières en Afrique du Sud, en Arabie Saoudite et dans certaines économies africaines. L’exploitation minière de l’or, des phosphates et des minéraux industriels contribue de manière significative à la génération de déchets. Les gouvernements mettent de plus en plus en œuvre des réglementations environnementales pour gérer les résidus miniers, l’élimination des roches stériles et les risques de contamination de l’eau. L’Afrique du Sud reste un contributeur clé en raison de son secteur minier mature et de son accent sur la réhabilitation des sites anciens. L’augmentation des investissements étrangers dans l’extraction minérale et le renforcement progressif des réglementations soutiennent une demande constante pour des solutions de gestion des déchets miniers dans toute la région.

Segmentations du marché de la gestion des déchets miniers :

Par méthode d’extraction

- Extraction de surface

- Extraction souterraine

Par type de minéral

- Charbon thermique

- Charbon à coke

- Minerai de fer

- Or

- Autres

Par type de déchet

- Mort-terrain/Roches stériles

- Résidus

- Eau de mine

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché de la gestion des déchets miniers met en avant des acteurs clés tels que Veolia Environnement S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Séché Environnement, Tetronics International, et Golder Associates Inc.. Le marché est modérément consolidé, avec des prestataires de services environnementaux mondiaux en concurrence avec des entreprises spécialisées en ingénierie et en conseil. Les entreprises leaders se concentrent sur des offres de services intégrés couvrant la gestion des résidus, le traitement des eaux de mine, la gestion des roches stériles et la réhabilitation des sites. Les priorités stratégiques incluent l’expansion des contrats de service à long terme, le renforcement des capacités de conformité réglementaire et le déploiement de technologies avancées de surveillance des résidus. Les partenariats avec les opérateurs miniers et les organismes gouvernementaux soutiennent des flux de revenus stables. Les acteurs régionaux maintiennent des positions fortes grâce à une expertise localisée et une familiarité réglementaire, tandis que les entreprises multinationales tirent parti de l’échelle, de l’innovation technique et de l’expérience des projets mondiaux pour sécuriser de grands contrats miniers dans les régions développées et émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Groupe Ramboll

- Cleanaway Environmental Services

- Tetronics International

- Veolia Environnement S.A.

- Entreprise Séché Environnement

- Interwaste Holding Ltd.

- John Wood Group plc

- EnviroServ

- Tetra Tech Inc.

- Golder Associates Inc.

Développements récents

- En décembre 2025, IAMGOLD Corporation a finalisé l’acquisition de Mines D’Or Orbec Inc., concluant la transaction précédemment annoncée pour étendre son empreinte dans l’extraction d’or.

- En décembre 2025, Champion Iron Ltd a conclu un accord pour acquérir la société norvégienne de minerai de fer Rana Gruber, élargissant sa base d’actifs de minerai de fer en Europe.

- En décembre 2025, Latin Metals et Daura Gold ont activé une alliance stratégique et une initiative d’exploration sur un projet d’or-argent en Argentine pour faire progresser les activités d’exploration géophysique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la méthode d’extraction, le type de minéral, le type de déchet et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché continuera de croître régulièrement, soutenu par l’augmentation de la production minérale et des réglementations environnementales plus strictes.

- Les entreprises minières intégreront plus profondément la planification de la gestion des déchets dans les premières étapes de la conception et de la faisabilité des mines.

- L’adoption de technologies avancées de gestion des résidus s’accélérera pour améliorer la sécurité et réduire les risques environnementaux.

- La demande de solutions de traitement et de recyclage de l’eau minière augmentera en raison de la rareté de l’eau et de la pression réglementaire.

- La réhabilitation progressive des mines pendant les opérations actives deviendra une pratique standard de l’industrie.

- La récupération des ressources et le retraitement des résidus anciens gagneront en importance à mesure que les objectifs de durabilité se renforceront.

- La surveillance numérique et l’automatisation joueront un rôle plus important dans la gestion des installations de déchets et le reporting de conformité.

- Les services de gestion à long terme après la fermeture généreront une demande soutenue au-delà de la durée de vie opérationnelle de la mine.

- Les régions minières émergentes investiront davantage dans des infrastructures de déchets conformes à mesure que les réglementations mûrissent.

- La collaboration entre les opérateurs miniers, les prestataires de services et les régulateurs augmentera pour assurer des pratiques de gestion des déchets plus sûres.