Vue d’ensemble du marché

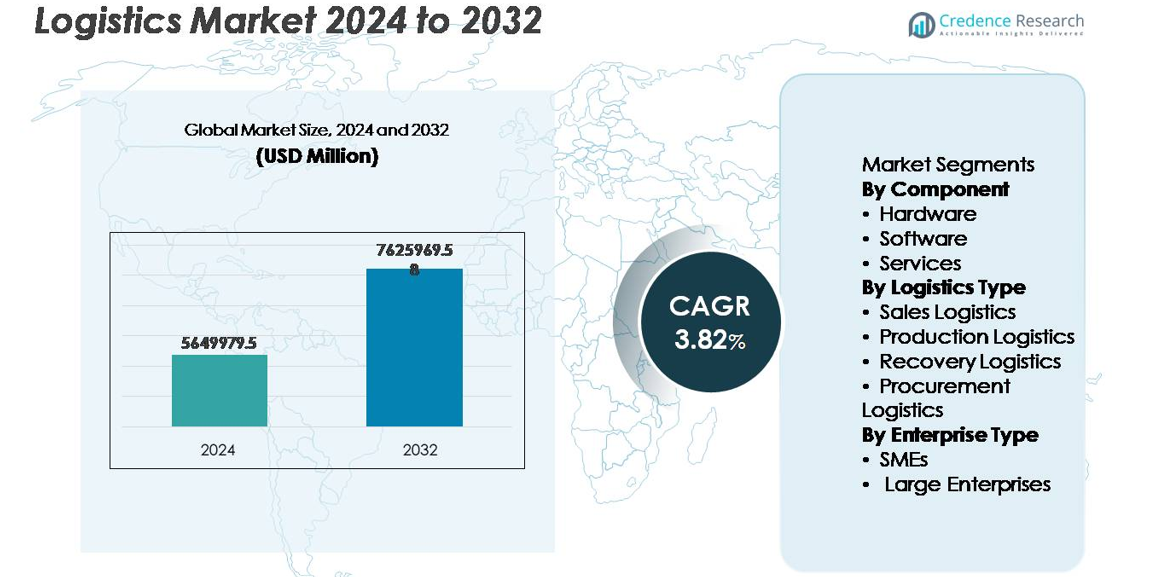

Le marché mondial de la logistique était évalué à 5 649 979,5 millions USD en 2024 et devrait atteindre 7 625 969,58 millions USD d’ici 2032, avec un TCAC de 3,82 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Logistique 2024 |

5 649 979,5 millions USD |

| Marché de la Logistique, TCAC |

3,82% |

| Taille du Marché de la Logistique 2032 |

7 625 969,58 millions USD |

Le marché de la logistique est façonné par un mélange de leaders mondiaux de l’automatisation et d’intégrateurs de systèmes spécialisés, y compris Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group et KUKA AG. Ces entreprises rivalisent à travers la robotique d’entrepôt, la manutention autonome, l’optimisation de flotte basée sur les données et les systèmes intégrés de stockage et de récupération. L’Asie-Pacifique domine le marché de la logistique avec environ 38 % de part, stimulée par la fabrication à grande échelle, l’expansion des ports, la pénétration du commerce électronique et la croissance des infrastructures multimodales. L’Amérique du Nord et l’Europe continuent d’investir massivement dans l’automatisation et la durabilité dans le cadre de la transformation de la chaîne d’approvisionnement.

Aperçu du marché

- Le marché mondial de la logistique était évalué à 5 649 979,5 millions USD en 2024 et devrait atteindre 7 625 969,58 millions USD d’ici 2032, reflétant un TCAC de 3,82 % pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante de l’automatisation, des réseaux de réalisation optimisés numériquement et une demande croissante pour les services de livraison du dernier kilomètre basés sur le commerce électronique à travers les économies développées et émergentes.

- Les tendances clés incluent l’optimisation des itinéraires par IA, la transition vers des flottes durables, les plateformes de fret numérique multimodal et l’expansion des entrepôts intelligents alimentés par la robotique et le suivi IoT.

- Les dynamiques concurrentielles sont façonnées par les intégrateurs logistiques mondiaux et les acteurs technologiques se concentrant sur des chaînes d’approvisionnement résilientes, bien que les disparités d’infrastructure et les risques de cybersécurité restent des contraintes significatives.

- L’Asie-Pacifique domine avec environ 38 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 27 %, tandis que le segment matériel est en tête par composant, soutenu par l’automatisation des entrepôts et les systèmes de manutention avancés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par composant

Le marché de la logistique est segmenté en matériel, logiciel et services, le segment matériel détenant la part de marché dominante, stimulé par l’adoption croissante de systèmes d’automatisation avancés, de systèmes de codes-barres et RFID, de robots mobiles autonomes et d’infrastructures de suivi équipées de capteurs. Les investissements dans la modernisation des entrepôts et la robotique des centres de réalisation continuent d’accélérer la demande de matériel à mesure que les entreprises priorisent l’optimisation de la main-d’œuvre, le traitement plus rapide des commandes et les améliorations de précision. Pendant ce temps, les plateformes logicielles soutenant la visibilité en temps réel, l’analyse prédictive et la gestion des transports se développent rapidement en adoption, complétées par l’expansion des offres de services liées à l’intégration, à la maintenance et aux opérations gérées.

- Par exemple, Zebra Technologies a rapporté que son lecteur RFID fixe FX9600 est capable de traiter jusqu’à 1 200 lectures de balises par seconde, soutenant des environnements d’inventaire à haute densité tels que les grands centres de réalisation.

Par type de logistique

En fonction du type de logistique, le marché est catégorisé en logistique de vente, logistique de production, logistique de récupération et logistique d’approvisionnement. La logistique de production représente le sous-segment leader, en raison du besoin croissant de mouvements de matériaux synchronisés, de processus d’approvisionnement juste-à-temps et de l’intégration des sols d’usine au sein des écosystèmes de fabrication. La dépendance accrue aux jumeaux numériques, aux flux de production automatisés et aux modèles de planification axés sur la demande soutient la croissance du segment. La logistique de vente se développe avec la montée de la réalisation du commerce électronique et des solutions de livraison du dernier kilomètre, tandis que la logistique d’approvisionnement et de récupération bénéficie des initiatives de circularité, de la gestion des actifs réutilisables et des cadres de logistique inverse soutenant les retours et le recyclage.

- “Par exemple, le Worldporthub automatisé d’UPS à Louisville dispose d’une capacité de traitement de 416 000 colis par heure sur 155 miles de convoyeurs, démontrant l’ampleur des systèmes de logistique de vente automatisée.”

Par Type d’Entreprise

Le marché par type d’entreprise est divisé en PME et grandes entreprises, les grandes entreprises dominant le segment en raison d’une capacité de dépenses technologiques plus élevée, de réseaux de distribution mondiaux et d’une adoption stratégique de l’automatisation des entrepôts et des flux de travail robotiques. Les grandes entreprises exploitent l’automatisation logistique intégrée pour réduire le risque opérationnel, améliorer la visibilité en temps réel et renforcer la résilience des chaînes d’approvisionnement multi-pays. Cependant, les PME émergent comme un segment d’adoption à forte croissance, soutenues par des plateformes logistiques basées sur le cloud, des outils d’automatisation par abonnement et des systèmes de gestion des stocks et des transports évolutifs qui réduisent les dépenses d’investissement initiales et la complexité du déploiement.

Principaux Facteurs de Croissance :

Adoption Croissante de l’Automatisation et des Technologies de la Chaîne d’Approvisionnement Numérique

L’automatisation est devenue un moteur fondamental de la transformation logistique, car les entreprises recherchent une plus grande efficacité de traitement, une réduction des erreurs humaines et des cycles de réalisation plus rapides. La robotique, les véhicules mobiles autonomes, l’optimisation des itinéraires activée par l’IA et les simulations d’entrepôts basées sur des jumeaux numériques accélèrent la modernisation des processus. Les systèmes de gestion des transports intégrés au cloud et les plateformes de visibilité en temps réel des frets améliorent la prise de décision, soutenant la prévisibilité des coûts et l’utilisation de la flotte. La croissance du commerce électronique et le besoin de modèles de livraison le jour même renforcent la demande pour une automatisation évolutive. À mesure que les organisations adoptent la gestion prédictive des actifs, le balayage avancé et la documentation sans contact, les écosystèmes numériques redéfinissent la fiabilité opérationnelle et l’expérience client. Ce changement généralisé positionne l’automatisation comme un facilitateur à long terme de la différenciation concurrentielle.

- Par exemple, FedEx a déployé la technologie de capteur IoT SenseAware dans plus de 90 pays, suivant la température des envois, l’exposition à la lumière et les données de localisation avec des intervalles de transmission aussi fréquents que toutes les 5 minutes, soutenant la logistique pharmaceutique et des actifs de grande valeur.

Expansion des Flux Commerciaux Mondiaux et des Réseaux de Distribution Transfrontaliers

La libéralisation du commerce, les stratégies de proximité et l’intégration économique régionale stimulent l’expansion du marché logistique en intensifiant les besoins de transport transfrontalier. La prolifération des places de marché numériques a élargi la participation commerciale des PME, entraînant une augmentation des volumes d’expédition multi-pays et des flux de travail complexes de conformité douanière. Les investissements dans les infrastructures, y compris les ports intelligents, les clusters d’entreposage, les hubs multimodaux et les corridors transfrontaliers, soutiennent une capacité de traitement plus élevée. Les stratégies de diversification des fournisseurs mises en œuvre en réponse aux interruptions de la chaîne d’approvisionnement ont accru la dépendance aux centres d’inventaire régionaux, aux entrepôts sous douane et aux modèles de distribution flexibles. À mesure que les marchés émergents renforcent leurs capacités de fabrication à l’exportation, les prestataires logistiques continuent de développer la gestion intelligente des frets, l’automatisation des douanes et la connectivité multimodale.

- Par exemple, Panasonic Logistics utilise un réseau logistique intégré et mondial (comprenant des installations détenues, des partenaires 3PL et diverses bases de vente à travers l’Asie et d’autres régions) pour soutenir la diversification des fournisseurs et répondre aux exigences de réapprovisionnement rapide pour les composants électroniques.

Croissance du commerce électronique, de la vente au détail omnicanal et des systèmes de livraison du dernier kilomètre

Le commerce électronique reste un catalyseur essentiel qui redéfinit la logistique, poussé par les attentes de rapidité de traitement des commandes, les centres de micro-approvisionnement et la personnalisation des livraisons. Les modèles omnicanaux nécessitent une visibilité unifiée des stocks, un routage dynamique et une communication en temps réel entre les partenaires de traitement et les consommateurs. L’expansion de la livraison de produits alimentaires, des modèles basés sur l’abonnement et des formats de livraison urbaine a stimulé l’adoption de flottes électrifiées, de casiers de livraison et de plateformes d’expédition optimisées par itinéraire. Les détaillants forment des partenariats stratégiques avec des fournisseurs de technologies logistiques pour gérer le coût par livraison et améliorer les opérations de logistique inverse. À mesure que les retours de produits et les initiatives de recyclage se développent, les prestataires logistiques intègrent des capacités de flux inversé dans les réseaux avant, renforçant ainsi les chaînes d’approvisionnement circulaires.

Tendances clés et opportunités :

Transition vers des modèles logistiques durables, verts et circulaires

Les réglementations axées sur la durabilité, les mandats de transparence carbone et les objectifs d’efficacité des ressources accélèrent l’investissement dans des flottes à faibles émissions, des logiciels d’optimisation des itinéraires et des infrastructures d’entreposage vertes. Les véhicules électriques, les camions à hydrogène et les carburants marins alternatifs passent des projets pilotes à des déploiements à grande échelle. La minimisation des emballages, les conteneurs réutilisables et les modèles logistiques favorisant le recyclage soutiennent les écosystèmes de fabrication circulaire. Les plateformes de comptabilité carbone et les outils de traçabilité basés sur la blockchain créent des rapports environnementaux vérifiables. À mesure que les entreprises priorisent la conformité ESG et les objectifs de réduction des émissions, les acteurs de la logistique trouvent des opportunités dans la livraison neutre en carbone, le transport multimodal éco-optimisé et les solutions vertes du dernier kilomètre.

- Par exemple, DHL a déployé plus de 32 000 véhicules électriques dans ses opérations logistiques, soutenant les initiatives de réduction des émissions grâce à des réseaux de livraison du dernier kilomètre électrifiés dans plus de 500 villes mondiales.

Intégration d’opérations prédictives, autonomes et intelligentes activées par l’IA

L’adoption de l’IA crée des opportunités pour la planification prédictive, la détection de la demande, la navigation autonome et le soutien à la décision cognitive dans les flux de travail logistiques. Les systèmes de transport intelligents prédisent les perturbations météorologiques, la congestion et les temps d’arrêt des actifs, permettant une atténuation proactive des risques. Les drones autonomes, la cueillette robotisée et les véhicules de fret autonomes passent des environnements de test aux corridors logistiques commerciaux. La simulation alimentée par l’IA améliore l’efficacité de la disposition des entrepôts et la planification du débit. La fusion de la vision par ordinateur, de l’apprentissage automatique et des capteurs IoT continue d’améliorer la surveillance des conditions de fret, la conformité à la sécurité et la précision des stocks. Ces avancées présentent des opportunités significatives pour la transformation logistique axée sur l’efficacité.

- “Par exemple, Amazon a déployé plus de 1 000 bras robotiques Robin équipés d’IA dans son réseau pour trier les colis, et a introduit le système de prélèvement Sparrow, son premier robot capable d’identifier et de manipuler des millions de références produits individuelles et diverses (environ 65 % du catalogue total), soutenant des opérations de traitement à haut volume.”

Principaux Défis :

Lacunes Infrastructurelles, Fragmentation et Préparation Numérique Inégale

Les disparités infrastructurelles à travers les réseaux de transport et les écosystèmes d’entreposage entravent l’évolutivité logistique. La fragmentation persiste, notamment parmi les petits transporteurs et opérateurs régionaux ayant un accès limité au capital d’automatisation. Les ports congestionnés, les installations de chaîne du froid inadéquates et la connectivité multimodale limitée retardent les cycles d’expédition et augmentent les coûts opérationnels. La préparation numérique reste inégale, avec des problèmes d’interopérabilité entre les systèmes hérités et les plateformes modernes restreignant la coordination en temps réel. Les politiques réglementaires variables et les cadres douaniers contribuent également aux retards et à la complexité, posant des défis à l’intégration transfrontalière fluide.

Risques Croissants de Cybersécurité et Vulnérabilités de la Vie Privée des Données

À mesure que les réseaux logistiques deviennent plus connectés numériquement, l’exposition aux menaces cybernétiques, aux ransomwares et aux violations de données s’intensifie. Les plateformes de gestion de la chaîne d’approvisionnement stockent des informations sensibles sur les partenaires et les clients, ce qui en fait des cibles attrayantes pour les attaques malveillantes. Les appareils IoT, les véhicules autonomes et les systèmes d’entrepôts connectés augmentent les points d’entrée pour l’exploitation cybernétique. Le manque de cadres de cybersécurité standardisés et une surveillance insuffisante à travers les réseaux distribués augmentent les coûts de conformité et d’atténuation des risques. Les réglementations sur la vie privée des données exigent des structures robustes de cryptage, de gouvernance et de réponse aux incidents, posant des défis aux opérateurs logistiques gérant des systèmes mondiaux diversifiés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % de la part de marché logistique, stimulée par l’automatisation avancée des entrepôts, des réseaux de chaîne du froid solides et des écosystèmes logistiques tiers matures soutenant la distribution de détail, de soins de santé et industrielle. Les États-Unis restent le noyau central grâce à leur activité e-commerce expansive et à leurs réseaux de fret nationaux intégrant les opérations routières, aériennes et intermodales. L’investissement dans les véhicules de fret autonomes, l’optimisation des itinéraires assistée par IA et la transition vers des flottes durables renforcent l’avantage d’innovation de la région. Le commerce transfrontalier avec le Mexique et le Canada soutient davantage l’expansion multimodale, notamment dans le cadre de stratégies de relocalisation manufacturière et de nearshoring qui favorisent la résilience locale de l’approvisionnement et réduisent les délais de livraison.

Europe

L’Europe représente environ 27 % du marché logistique mondial, soutenue par des corridors commerciaux internationaux établis, une connectivité portuaire et des cadres réglementaires avancés régissant la sécurité et la durabilité du fret. La région bénéficie de réseaux logistiques urbains denses et d’investissements dans le transport vert, les flottes électriques et les infrastructures de conformité carbone. L’Allemagne et les Pays-Bas restent des hubs logistiques centraux, soutenus par une capacité d’entrepôt à haut volume et des itinéraires de fret coordonnés numériquement. Les politiques de l’économie circulaire de l’UE accélèrent la demande pour la logistique d’emballages réutilisables et les flux d’approvisionnement inversés. Les défis en cours incluent l’augmentation des exigences de documentation transfrontalière et les pénuries de main-d’œuvre dans les opérations de transport et d’entreposage.

Asie-Pacifique

L’Asie-Pacifique domine le paysage logistique mondial avec environ 38 % de part de marché, stimulée par une forte production manufacturière, une pénétration rapide du commerce électronique et une expansion significative des infrastructures portuaires et logistiques. La Chine, l’Inde, le Japon et les économies d’Asie du Sud-Est alimentent la demande par le biais de la fabrication d’exportation, des clusters industriels et des flux de ressources soutenant les chaînes d’approvisionnement mondiales. Les investissements soutenus par le gouvernement dans les ports intelligents, les douanes numériques et les corridors de fret multimodaux accélèrent la modernisation. La base de consommation croissante de la classe moyenne de la région propulse la croissance du volume de livraison du dernier kilomètre et de l’exécution des commandes. Cependant, les déséquilibres d’infrastructure entre les réseaux urbains et intérieurs restent un défi, créant des opportunités pour l’automatisation logistique et les solutions avancées de planification de capacité.

Amérique Latine

L’Amérique Latine détient près de 2 % de part de marché, influencée par la logistique émergente du commerce électronique, les canaux d’exportation agroalimentaires et les alliances commerciales régionales qui soutiennent l’intégration du fret transfrontalier. Le Brésil et le Mexique agissent comme principaux centres logistiques avec des zones d’entreposage et de distribution sous douane en expansion. Les investissements dans la connectivité ferroviaire, le développement de ports intelligents et la manutention de fret aéroportuaire améliorent la capacité de transit. La volatilité politique, les retards douaniers et la qualité d’infrastructure inégale à travers les corridors ruraux continuent d’affecter la prévisibilité opérationnelle et les structures de coûts. Des opportunités de croissance émergent dans les réseaux de chaîne du froid, les plateformes de fret numériques et l’expansion durable des flottes visant à réduire la dépendance au carburant.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 1 % de la part de marché logistique, stimulée par les exportations d’énergie, les zones de libre-échange et l’augmentation des investissements dans la connectivité du fret aérien. Les pays du Golfe développent des hubs logistiques multimodaux alimentés par des entrepôts sous douane et la numérisation des douanes. Les corridors d’infrastructure à travers l’Afrique subsaharienne soutiennent les flux de fret agricole et minier malgré les défis opérationnels liés à la qualité des routes, à la fragmentation des douanes et aux écarts de maturité technologique. Les prestataires logistiques adoptent de plus en plus la télématique de flotte, le suivi GPS et les plateformes cloud pour améliorer la visibilité. Les initiatives de diversification stratégique dans la région du Golfe soutiennent la transformation économique basée sur la logistique et les modèles de réexportation de distribution mondiale.

Segmentation du marché :

Par Composant

- Matériel

- Logiciel

- Services

Par Type de Logistique

- Logistique de Vente

- Logistique de Production

- Logistique de Récupération

- Logistique d’Approvisionnement

Par Type d’Entreprise

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la logistique présente un paysage hautement concurrentiel caractérisé par des intégrateurs mondiaux, des prestataires logistiques régionaux tiers, des transitaires et des entrants axés sur la technologie qui redéfinissent les modèles de service. Les acteurs établis rivalisent grâce à des réseaux multimodaux diversifiés, une infrastructure d’entreposage évolutive et des offres de gestion de la chaîne d’approvisionnement de bout en bout. Les domaines stratégiques incluent l’exécution automatisée, l’optimisation de flotte pilotée par l’IA, des opérations à faible empreinte carbone et des services de conformité réglementaire transfrontalière. Les fournisseurs de technologie collaborent de plus en plus avec les opérateurs logistiques pour déployer des plateformes de suivi en temps réel, des analyses prédictives, une documentation numérique et des systèmes de livraison autonomes. Les fusions, acquisitions et alliances stratégiques restent courantes à mesure que les entreprises étendent leurs empreintes géographiques et leurs portefeuilles de services. Les attentes croissantes des clients en matière de transparence, de livraison plus rapide et de logistique durable intensifient l’innovation, obligeant les organisations à adopter des solutions de chaîne d’approvisionnement de nouvelle génération pour des opérations résilientes, rentables et numériquement intégrées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Knapp (Autriche)

- Murata Machinery, Ltd (Japon)

- SSI SCHAEFER Group (Allemagne)

- Daifuku Co., Ltd. (Japon)

- Jungheinrich AG (Allemagne)

- Honeywell International Inc. (États-Unis)

- KION Group AG (Allemagne)

- Toyota Industries Corporation (Japon)

- TGW Logistics Group (Autriche)

- KUKA AG (Allemagne)

Développements récents

- En mai 2025, KION a ouvert un nouveau centre de distribution de pièces de rechange hautement automatisé (Centre de Distribution Régional Europe Centrale) à Kahl am Main.

- En février 2024, Dematic a conclu un partenariat avec Groupe Robert, une entreprise canadienne de logistique. Le partenariat visait à ouvrir une installation de stockage frigorifique automatisée. L’installation dispose d’un système automatisé de stockage et de récupération de haute capacité avec des grues de 130 pieds de haut pour gérer les aliments congelés et frais.

- En novembre 2023 : Knapp, un fournisseur de solutions d’automatisation, s’est associé à Biogena, une entreprise autrichienne de produits de santé, pour automatiser le traitement des expéditions internationales.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Type de logistique, Type d’entreprise et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’automatisation et la robotique continueront de transformer l’entreposage, la rapidité de traitement des commandes et l’allocation de la main-d’œuvre.

- Les analyses prédictives basées sur l’IA optimiseront la prévision de la demande, l’utilisation des flottes et la réduction des risques.

- L’électrification et les flottes alimentées à l’hydrogène accéléreront la logistique durable et la réduction des émissions.

- Les plateformes de fret numérique amélioreront la transparence et la collaboration en temps réel sur les expéditions.

- Les véhicules autonomes et les drones étendront les opérations pilotes aux corridors logistiques commerciaux.

- La traçabilité activée par la blockchain soutiendra la conformité, les vérifications d’authenticité et la documentation transfrontalière.

- L’infrastructure portuaire intelligente améliorera le flux de marchandises, la gestion de la congestion et la connectivité des données.

- La logistique circulaire se développera grâce à l’emballage réutilisable, aux flux inverses et à la récupération des ressources.

- L’informatique de pointe et les capteurs IoT renforceront la surveillance des actifs et la fiabilité de la chaîne du froid.

- La relocalisation et les changements de fabrication régionaux redéfiniront les stratégies de distribution mondiale.