Aperçu du Marché

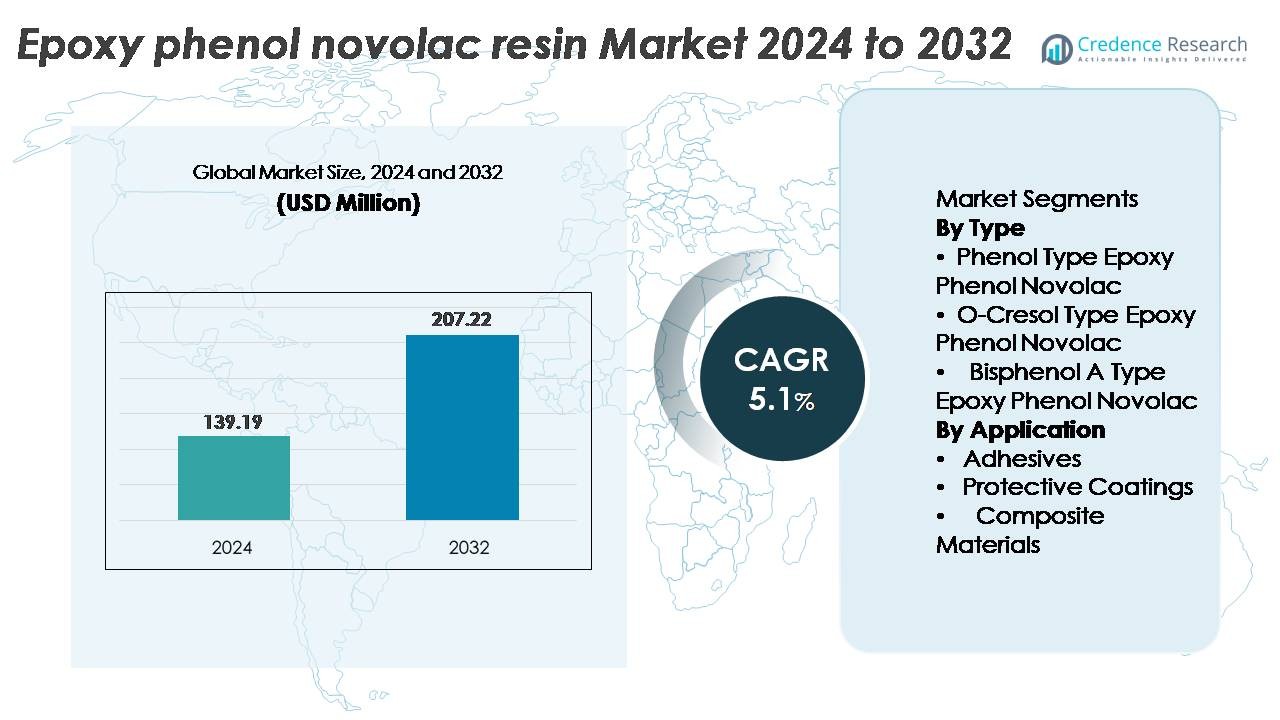

Le marché de la résine époxy phénol novolaque était évalué à 139,19 millions USD en 2024 et devrait atteindre 207,22 millions USD d’ici 2032, avec une croissance à un TCAC de 5,1 % tout au long de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Résine Époxy Phénol Novolaque 2024 |

139,19 Millions USD |

| Marché de la Résine Époxy Phénol Novolaque, TCAC |

5,1% |

| Taille du Marché de la Résine Époxy Phénol Novolaque 2032 |

207,22 Millions USD |

Le marché de la résine époxy phénol novolaque comprend plusieurs acteurs de premier plan, tels que DIC, Hexion Inc., Kukdo Chemical Industry, CORCHEM, Aditya Birla Group, Huntsman, Momentive, GP Chemicals, DowDuPont et Emerald Performance Materials, chacun rivalisant par des avancées dans la personnalisation des résines, l’optimisation de la résistance à la chaleur et l’extension de la chaîne d’approvisionnement. L’Asie-Pacifique reste le principal marché régional avec environ 37 % de part, stimulée par sa domination dans l’emballage de semi-conducteurs, la fabrication électronique et la demande de revêtements industriels. L’Amérique du Nord et l’Europe suivent en tant que contributeurs significatifs en raison de normes de sécurité industrielle strictes et de la réhabilitation continue des infrastructures. Les partenariats stratégiques, le développement de formulations de qualité technique et l’expansion dans les secteurs à forte croissance continuent de définir le positionnement concurrentiel sur ce marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la résine époxy phénol novolaque était évalué à 139,19 millions USD en 2024 et devrait atteindre 207,22 millions USD d’ici 2032, avec une croissance à un TCAC de 5,1 %.

- La croissance du marché est stimulée par la demande croissante de matériaux résistants aux hautes températures et aux produits chimiques utilisés dans l’emballage de semi-conducteurs, les revêtements industriels et les applications de réparation structurelle dans les secteurs industriels lourds.

- Les tendances soulignent l’adoption croissante dans la fabrication de composites et les revêtements protecteurs avancés, soutenue par l’expansion de la miniaturisation électronique, des infrastructures offshore et des systèmes de contrôle de la corrosion à longue durée de vie.

- L’élan concurrentiel se concentre sur l’innovation dans la formulation des résines, la conformité à la durabilité et la fiabilité de la chaîne d’approvisionnement, tandis que les contraintes incluent la volatilité des prix des matières premières et les pressions réglementaires environnementales évolutives.

- L’Asie-Pacifique mène le marché avec 37 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 26 %, tandis que le segment Époxy Phénol Novolaque de Type Phénol reste dominant en raison de sa résistance supérieure à la chaleur et de ses performances de réticulation plus élevées.

Analyse de la Segmentation du Marché :

Par Type

Le marché de la résine époxy phénol novolaque par type est catégorisé en Époxy Phénol Novolaque de Type Phénol, Type O-Crésol et Type Bisphénol A. Le segment de Type Phénol détient la part de marché dominante, soutenu par sa stabilité thermique supérieure et sa résistance mécanique plus forte par rapport aux alternatives. Sa capacité de réticulation dense permet une résistance accrue aux produits chimiques corrosifs et à l’humidité, ce qui stimule son utilisation dans les circuits imprimés, les composés de scellement de semi-conducteurs et les adhésifs structurels. La demande croissante dans la fabrication électronique et les revêtements industriels résistants à la corrosion continue de renforcer la position de leader de ce segment sur le marché.

- Par exemple, DIC Corporation fabrique des résines époxy phénoliques novolac conçues pour les électroniques à haute température et les revêtements industriels, offrant des températures de transition vitreuse supérieures à 200°C et une forte résistance chimique. Ces matériaux sont largement utilisés dans l’encapsulation de semi-conducteurs et les revêtements résistants à la corrosion où la stabilité thermique et la longue durée de vie sont essentielles.

Par application

Le marché est segmenté en Adhésifs, Revêtements Protecteurs et Matériaux Composites. Les Revêtements Protecteurs se distinguent comme le sous-segment principal, attribué à l’augmentation des exigences pour des revêtements haute performance dans les infrastructures pétrolières et gazières, les navires marins et les équipements de traitement chimique. La capacité de la résine à résister à des températures élevées, aux solvants et aux environnements fortement acides en fait un matériau privilégié pour les solutions de prévention de la corrosion lourde. L’expansion dans la rénovation industrielle et les stratégies de maintenance d’actifs à long terme stimule davantage l’adoption des revêtements époxy phénol novolac, soutenant sa part dominante dans le paysage des applications.

- Par exemple, le revêtement de réservoir CORCHEM 207 de CORCHEM est basé sur un système de résine époxy phénol novolac conçu pour un service d’immersion chimique sévère.

Le revêtement est largement utilisé dans les réservoirs pétroliers, les séparateurs et les récipients sous pression en raison de sa forte résistance aux hydrocarbures, aux acides et à l’abrasion dans des conditions de fonctionnement à haute température.

Principaux moteurs de croissance

Augmentation de la demande pour des matériaux résistants à haute température et aux produits chimiques

Les exigences industrielles croissantes pour des résines avec une résistance améliorée aux produits chimiques corrosifs et aux températures élevées servent de catalyseur majeur pour le marché des résines époxy phénol novolac. Des industries telles que la pétrochimie, l’électronique, l’aérospatiale et la construction navale priorisent les résines capables d’offrir une longue durée de vie sous des conditions exigeantes. La structure de réticulation supérieure de la résine époxy phénol novolac offre une température de déflexion thermique élevée, une résistance robuste aux solvants et une forte résistance d’adhérence, soutenant son intégration dans l’encapsulation de semi-conducteurs, les structures composites et les revêtements protecteurs. L’élan mondial vers l’extension du cycle de vie des actifs grâce à une protection avancée contre la corrosion stimule également son utilisation dans les revêtements de réservoirs, les pipelines et les plates-formes offshore. Alors que les investissements dans les infrastructures augmentent dans les économies émergentes, la demande pour les revêtements industriels et les matériaux conçus accélère encore l’adoption des résines. L’évolution des environnements de fabrication haute performance, en particulier dans la miniaturisation électronique et les assemblages mécaniques à haute température, renforce la demande récurrente pour ce type de résine.

- Par exemple, les systèmes époxy phénoliques novolac EPON™ SU de Hexion atteignent des températures de transition vitreuse supérieures à 200°C, permettant leur utilisation dans les revêtements de réservoirs chimiques, les composants composites et les applications de revêtements industriels à haute température.

Expansion de la fabrication d’électronique et de semi-conducteurs

La montée en puissance rapide de l’emballage des semi-conducteurs, de la fabrication de PCB et de la protection des composants électroniques continue de stimuler la demande de résine époxy phénolique novolac. Les tendances à la miniaturisation nécessitent des matériaux offrant une isolation électrique supérieure, une résistance au feu et une résistance au délaminage sous cycles thermiques. Les résines époxy phénoliques novolac offrent une forte stabilité dimensionnelle et des capacités diélectriques essentielles pour une utilisation dans les vernis de protection, les composés de remplissage et l’encapsulation de puces. La croissance des véhicules électriques, de l’électronique grand public et des systèmes d’énergie renouvelable présente des voies supplémentaires pour l’adoption en raison de l’intégration croissante des capteurs et de la densité des cartes. L’expansion des usines de fabrication de plaquettes, de l’assemblage de semi-conducteurs externalisé et des technologies d’emballage avancées renforce le besoin de résines compatibles avec la fabrication microélectronique à haute fiabilité. Avec l’automatisation et la connectivité IoT stimulant la prolifération des composants, la demande de matériaux de protection et d’encapsulation résilients pour PCB reste un facteur de croissance à long terme.

- Par exemple, les résines époxy Novolac D.E.N.™ d’Olin sont largement utilisées dans l’encapsulation des semi-conducteurs et les stratifiés de PCB, où les systèmes formulés atteignent des classements de flamme UL 94 V-0 et des performances diélectriques élevées requises pour les assemblages électroniques denses.

Réhabilitation des infrastructures et investissements dans le contrôle de la corrosion

L’accent croissant mis sur la maintenance, la réparation et l’extension de la durée de vie des actifs industriels vieillissants sous-tend une forte dynamique du marché. Les résines époxy phénoliques novolac offrent la durabilité mécanique, la résistance à la chaleur et la performance contre la corrosion nécessaires pour les revêtements protecteurs à long terme dans les pipelines industriels, les installations de stockage chimique, les usines de traitement des eaux usées et les structures marines. Les gouvernements et les opérateurs du secteur privé investissent massivement dans la gestion de la corrosion et la protection des actifs pour réduire les temps d’arrêt et prolonger la sécurité opérationnelle. Ces résines sont largement utilisées dans les revêtements internes de réservoirs, les enveloppes composites renforcées et les formulations de réparation structurelle, soutenant les mises à niveau des infrastructures et la conformité environnementale. Le passage à des pratiques de construction vertes et durables soutient également l’utilisation de solutions protectrices de haute qualité et durables qui minimisent les cycles de maintenance. Alors que les opérations énergétiques, pétrochimiques et maritimes s’étendent dans des climats plus rudes et des emplacements offshore plus profonds, la demande de systèmes époxy protecteurs haute performance continue d’augmenter.

Tendances clés et opportunités

Transition vers l’adoption de composites haute performance

Les matériaux composites légers et axés sur la performance émergent comme une opportunité significative sur le marché des résines époxy phénoliques novolac. Ces résines servent de matériaux matriciels critiques pour les composites renforcés de fibres utilisés dans les composants aérospatiaux, l’allègement automobile, les trains à grande vitesse et les applications structurelles industrielles. Leur capacité à offrir une stabilité thermique, une rigidité structurelle et une résistance chimique élargit leur adéquation en tant que remplacement des composants métalliques. Les avantages croissants en termes de flexibilité de conception et de réduction de poids des composites s’alignent sur les objectifs réglementaires et d’efficacité mondiaux. Avec l’adoption de réservoirs de stockage d’hydrogène, d’équipements rotatifs avancés et de renforts structurels conçus, la demande de systèmes composites à base de résine est positionnée pour une croissance à long terme. Les avancées dans le traitement continu des fibres de carbone et les techniques d’infusion de résine élargissent encore le potentiel de commercialisation.

- Par exemple, les systèmes époxy à durcissement rapide de Momentive pour le RTM et le moulage par compression liquide permettent des temps de cycle inférieurs à 2 minutes, soutenant la production en grande série de composants composites structurels dans la fabrication automobile.

Émergence de Formulations de Revêtements Avancées

L’industrie des revêtements présente des opportunités croissantes à mesure que les formulations de résine spécialisées évoluent pour des environnements d’exposition à des températures extrêmes, à l’abrasion et aux produits chimiques. Les systèmes époxy phénol novolac permettent d’améliorer la dureté du film, de prolonger la protection contre la corrosion et d’améliorer la résistance aux solvants et aux acides, les rendant adaptés aux sols industriels, aux applications marines et à l’isolation des réservoirs chimiques. Les installations d’énergie renouvelable, y compris les éoliennes offshore et les centrales géothermiques, nécessitent des revêtements protecteurs capables de résister à des conditions opérationnelles sévères, ouvrant de nouveaux segments de demande. Les progrès technologiques dans les systèmes époxy novolac sans solvant et à base d’eau s’alignent également sur les mandats de réduction des émissions. Le passage à des formulations de revêtements à faible COV et à haute teneur en solides présente une opportunité de marché pour les fabricants capables de fournir des solutions conformes aux normes environnementales tout en étant performantes.

- Par exemple, les systèmes de revêtement époxy à base d’eau de Hexion sont formulés pour atteindre des niveaux de COV inférieurs à 100 g/L tout en offrant une protection contre la corrosion adaptée aux applications industrielles et d’infrastructure sous les réglementations mondiales sur les émissions.

Principaux Défis

Volatilité des Coûts des Matières Premières et Incertitude de l’Approvisionnement

La volatilité des prix des matières premières, en particulier des matières premières phénoliques et des précurseurs époxy, représente un défi important pour la stabilité du marché. Les fluctuations dues aux contraintes de capacité pétrochimique, aux problèmes géopolitiques et aux dynamiques du commerce mondial impactent les coûts de production de résine et les marges. De plus, les pressions concurrentielles des résines thermodurcissables et composites alternatives peuvent limiter la flexibilité des prix. De nombreux producteurs de résine font face à des perturbations de la chaîne d’approvisionnement liées à des fermetures d’usines chimiques, à des goulets d’étranglement dans le transport ou à un resserrement réglementaire environnemental affectant la production de phénol. Les contrats à long terme et les stratégies d’intégration en amont aident à atténuer les risques, mais les petits fabricants restent exposés. La disponibilité constante et la gestion des coûts des monomères et des agents de durcissement sont essentielles pour maintenir la rentabilité et répondre à la demande de manière fiable.

Réglementations Environnementales Strictes et Pressions de Conformité

Les réglementations environnementales liées aux émissions de COV, à la manipulation des produits chimiques et à l’élimination des déchets industriels continuent de poser des défis aux producteurs de résine. Alors que les organismes de réglementation poussent pour des formulations à faible toxicité et à émissions réduites, les fabricants doivent innover sans compromettre les caractéristiques de performance qui définissent les résines époxy phénol novolac. Cela nécessite des investissements coûteux en R&D et des cycles de reformulation qui peuvent limiter les petits acteurs du marché. Les restrictions affectant la chimie phénolique, les protocoles d’élimination des déchets dangereux et les normes d’exposition en milieu de travail augmentent également les coûts opérationnels liés à la conformité. Les transitions vers des alternatives biosourcées et à faible teneur en solvants créent une pression concurrentielle et des risques potentiels de substitution. Équilibrer les attentes en matière de durabilité avec des applications à forte intensité de performance reste un obstacle clé à l’adoption généralisée et à une production rentable.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32% de la part de marché de la résine époxy phénol novolac, stimulée par une forte consommation dans les revêtements de protection, l’emballage des semi-conducteurs et les systèmes de réparation industrielle. Les États-Unis dominent la demande régionale en raison d’une infrastructure pétrochimique, aérospatiale et marine établie nécessitant des matériaux résistants aux hautes températures et à la corrosion. Les investissements dans l’assemblage de semi-conducteurs et la fabrication de composants pour véhicules électriques soutiennent la croissance des applications dans l’encapsulation électronique et la protection des PCB. La rénovation continue des pipelines et des installations de stockage chimique augmente le déploiement dans les revêtements lourds et les enveloppes composites. Les normes de conformité environnementale encouragent également l’adoption de systèmes de résine durables et réduisant la maintenance chez les opérateurs industriels.

Europe

L’Europe représente près de 26% de la part de marché, soutenue par des réglementations strictes en matière d’environnement et de sécurité des actifs qui accélèrent la demande pour des revêtements haute performance et des réparations composites. Des pays comme l’Allemagne, la France et les Pays-Bas stimulent l’utilisation dans le traitement chimique, l’énergie éolienne offshore et les revêtements industriels alignés sur les objectifs de durabilité. La croissance dans les applications de réduction de poids dans l’aérospatiale et l’impression 3D industrielle renforce la demande de résine dans les matrices composites. La réhabilitation des pipelines en Europe de l’Est élève encore les besoins en systèmes époxy résistants aux produits chimiques. Les cadres réglementaires pour les formulations à faible COV et résistantes à la corrosion contribuent à une adoption régionale continue.

Asie-Pacifique

L’Asie-Pacifique représente le plus grand marché avec environ 37% de part, attribuée à une industrialisation rapide, une expansion des infrastructures et une production dominante de fabrication électronique en Chine, en Corée du Sud et au Japon. Le rôle fort de la région dans l’emballage des semi-conducteurs et la fabrication de PCB stimule l’adoption de résine pour l’encapsulation résistante à la chaleur et les revêtements de masque de soudure. Les grandes usines pétrochimiques, la construction marine et les opérations offshore élargissent l’utilisation dans les revêtements résistants à la corrosion. Les investissements croissants dans le transport, l’énergie renouvelable et les infrastructures urbaines renforcent les besoins en résine de protection. L’augmentation des capacités de production domestique soutient une fabrication compétitive en termes de coûts et renforce la position de l’Asie-Pacifique en tant que consommateur et fournisseur à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine détient environ 3% de la part de marché, avec une demande concentrée au Brésil, au Mexique et au Chili dans le traitement pétrochimique, l’infrastructure minière et les revêtements marins. Le remplacement des actifs industriels vieillissants et l’expansion des projets offshore stimulent l’adoption de systèmes époxy novolac résistants à la corrosion. La croissance reste stable grâce aux mises à niveau des raffineries et aux revêtements de protection utilisés dans les engrais, la pâte et le papier, et les installations de stockage chimique. Bien que la sensibilité aux prix et la dépendance aux importations limitent la pénétration du marché, des opportunités émergent grâce aux investissements régionaux dans les systèmes de tuyaux composites et les solutions de revêtement de sol industriel pour les expansions manufacturières.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentent près de 2% de la part de marché, principalement motivée par l’infrastructure pétrolière et gazière, les installations de dessalement et les revêtements résistants aux produits chimiques pour les environnements à températures extrêmes et salins. La région du Golfe dépend fortement des matériaux de contrôle de la corrosion pour les pipelines, les structures de forage offshore et les actifs de raffinerie. La diversification industrielle croissante en Arabie Saoudite et aux Émirats Arabes Unis soutient la demande pour des revêtements avancés et des technologies de réparation composite. En Afrique, l’adoption reste progressive mais augmente avec l’expansion du secteur minier et le développement des infrastructures urbaines. La capacité de fabrication locale limitée crée des opportunités pour la distribution stratégique et les coentreprises.

Segmentations du marché :

Par type

- Phénol Type Époxy Phénol Novolac

- O-Crésol Type Époxy Phénol Novolac

- Bisphénol A Type Époxy Phénol Novolac

Par Application

- Adhésifs

- Revêtements Protecteurs

- Matériaux Composites

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des résines époxy phénol novolac est modérément consolidé, avec une concurrence façonnée par les capacités technologiques, l’expertise en formulation et la personnalisation spécifique aux applications. Les principaux fabricants se concentrent sur l’amélioration de la stabilité thermique, de la résistance chimique et des performances d’adhésion pour renforcer leurs portefeuilles de produits dans les applications électroniques, les revêtements protecteurs et les composites. Les priorités stratégiques incluent l’augmentation de la capacité de production, l’optimisation des efficacités de fabrication et l’expansion des réseaux de distribution dans les régions industrielles à forte croissance. Les partenariats avec des entreprises d’emballage de semi-conducteurs, des formulateurs de revêtements et des producteurs de composites soutiennent l’intégration à valeur ajoutée. Les entreprises investissent de plus en plus dans des systèmes de durcissement avancés, sans COV et sans solvant, en réponse aux réglementations environnementales et aux attentes en matière de durabilité. La différenciation concurrentielle découle également du support technique, du développement de résines sur mesure et de la fiabilité de la performance de la chaîne d’approvisionnement. Les participants au marché continuent de poursuivre des fusions, des accords de licence et des contrats à long terme avec des opérateurs industriels pour protéger leur présence sur le marché et renforcer la pertinence des applications dans des secteurs à haute performance en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- DIC

- Hexion Inc.

- Kukdo Chemical Industry

- CORCHEM

- Aditya Birla Group

- Huntsman

- Momentive

- GP Chemicals

- DowDuPont

- Emerald Performance Materials

Développements récents

- En août 2024, Hexion a introduit des résines époxy ignifuges, élargissant sa gamme de produits pour des applications à haute sécurité.

- En juin 2024, Aditya Birla Group a annoncé des plans pour construire une nouvelle installation de fabrication et de R&D de résine époxy sur un site de 35 acres à Beaumont, Texas, USA, visant à répondre à la demande en Amérique du Nord.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de résine époxy phénol novolac se renforcera à mesure que les industries privilégieront la protection contre la corrosion à long terme et les matériaux résistants à la chaleur.

- L’emballage des semi-conducteurs et l’électronique miniaturisée continueront de stimuler le besoin d’encapsulation haute performance et d’isolation PCB.

- La croissance des infrastructures d’énergie renouvelable élargira les opportunités dans les applications de revêtements avancés et de composites.

- L’adoption de composants composites légers augmentera dans les secteurs automobile, ferroviaire et aérospatial.

- L’accent réglementaire sur la sécurité et la durabilité soutiendra des formulations de résine de meilleure qualité pour les infrastructures industrielles.

- Les projets émergents en mer et en eaux profondes élèveront les exigences pour les revêtements époxy résistants aux produits chimiques.

- Le développement de résines à faible COV et éco-optimisées gagnera en traction en raison des normes de durabilité.

- L’expansion des installations de stockage et de traitement chimique stimulera la demande pour des revêtements de réservoirs à haute résistance.

- Les fabricants investiront davantage dans des formulations sur mesure adaptées aux exigences spécialisées des utilisateurs finaux.

- Les partenariats stratégiques entre les producteurs de résine et les fabricants de systèmes de revêtements ou de composites s’intensifieront.