Aperçu du Marché

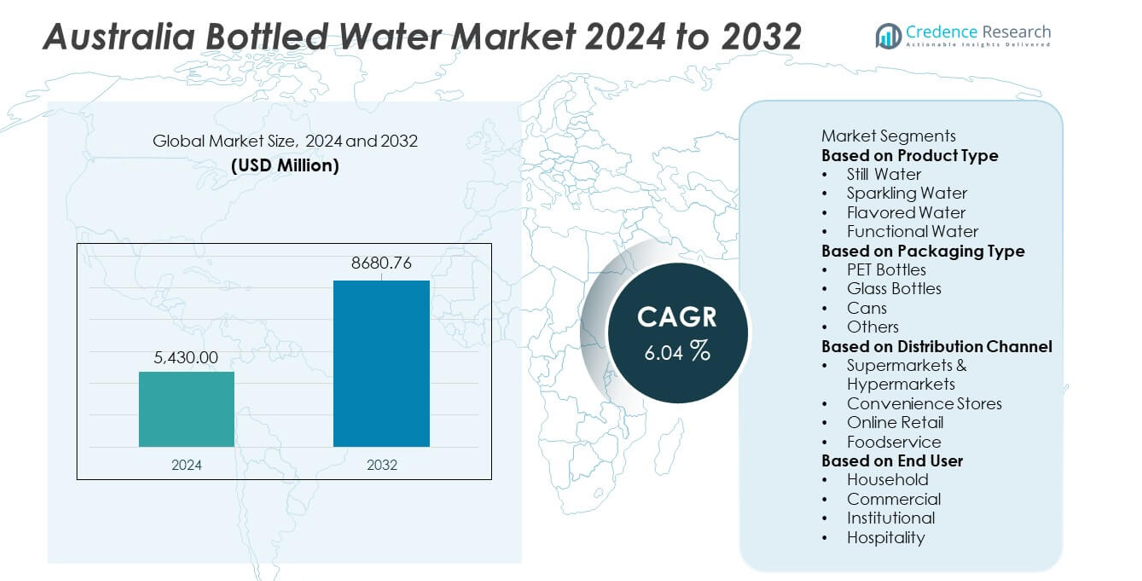

Le marché de l’eau en bouteille en Australie a atteint 5 430,00 millions USD en 2024 et devrait atteindre 8 680,76 millions USD d’ici 2032, enregistrant un TCAC de 6,04 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Eau en Bouteille en Australie 2024 |

5 430,00 millions USD |

| Marché de l’Eau en Bouteille en Australie, TCAC |

6,04% |

| Taille du Marché de l’Eau en Bouteille en Australie 2032 |

8 680,76 millions USD |

Les principaux acteurs du marché de l’eau en bouteille en Australie incluent Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater et Bickford’s Australia. Ces entreprises stimulent la croissance du marché grâce à une forte couverture de détail, à l’innovation produit et à l’expansion des gammes d’eau premium et fonctionnelle. La Nouvelle-Galles du Sud mène le marché avec une part de 34 %, soutenue par une demande urbaine dense et une consommation élevée parmi les utilisateurs soucieux de leur santé. Victoria suit avec une part de 27 % grâce à des changements de mode de vie et une forte pénétration du commerce de détail. Le Queensland détient une part de 22 % en raison des conditions climatiques chaudes, tandis que l’Australie-Occidentale représente 17 %, soutenue par la consommation industrielle et régionale.

Aperçus du Marché

- Le marché de l’eau en bouteille en Australie a atteint 5 430,00 millions USD en 2024 et devrait croître à un TCAC de 6,04 % jusqu’en 2032.

- La demande augmente à mesure que la sensibilisation à la santé se renforce et que les consommateurs se tournent vers une hydratation sûre et pratique dans les segments de l’eau plate, pétillante, aromatisée et fonctionnelle, l’eau plate dominant la part de la catégorie.

- Les tendances soulignent la croissance des emballages écologiques, de l’eau minérale premium et des options aromatisées, soutenues par une forte innovation de marque et une couverture de détail en expansion.

- La concurrence s’intensifie alors que les principaux acteurs améliorent la durabilité, élargissent la distribution et investissent dans la diversification des produits pour capter les préférences des consommateurs en évolution.

- La demande régionale reste forte, avec la Nouvelle-Galles du Sud détenant 34 % de part, Victoria à 27 %, le Queensland à 22 % et l’Australie-Occidentale à 17 %, reflétant des conditions climatiques variées et des habitudes de consommation à travers le pays.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

L’eau plate domine le segment des types de produits avec une part de 63 %, stimulée par une forte demande pour une hydratation propre et fiable. Les consommateurs préfèrent l’eau plate en raison d’une sensibilisation croissante à la santé et d’une réduction de la consommation de boissons sucrées. L’eau pétillante croît alors que les acheteurs recherchent des options premium et rafraîchissantes avec moins de calories. L’eau aromatisée attire l’attention des jeunes utilisateurs qui souhaitent du goût sans additifs. L’eau fonctionnelle s’étend grâce à l’intérêt pour les électrolytes, les vitamines et les avantages de performance. La croissance dans tous les formats reflète un virage vers des modes de vie plus sains et une plus grande attention à l’hydratation.

- Par exemple, Coca-Cola Europacific Partners a augmenté la capacité de production pour des marques telles que Mount Franklin en ajoutant de nouvelles lignes de mise en canettes à grande vitesse dans son installation de Richlands. CCEP a également investi dans de nouvelles infrastructures de production à chaud à son installation de Moorabbin pour augmenter la capacité de boissons comme Powerade et Fuze Tea.

Par Type d’Emballage

Les bouteilles en PET dominent le segment de l’emballage avec une part de 71 %, soutenue par un faible coût, une légèreté et une large disponibilité au détail. Les producteurs continuent d’utiliser le PET en raison d’initiatives de recyclage solides et d’une grande durabilité lors du transport. Les bouteilles en verre occupent une présence de niche, motivée par des acheteurs premium et soucieux de l’environnement. Les canettes gagnent en popularité alors que les marques promeuvent la haute recyclabilité de l’aluminium. D’autres formats d’emballage servent les petites marques cherchant à se différencier. L’intérêt croissant pour les matériaux durables et les systèmes de recyclage améliorés façonne les choix d’emballage sur l’ensemble du marché.

- Par exemple, Coles Group investit dans sa chaîne d’approvisionnement et ses produits de marque propre pour améliorer l’efficacité et répondre à la demande des clients pour la valeur et la durabilité.

Par Canal de Distribution

Les supermarchés et hypermarchés dominent le segment de la distribution avec une part de 46 %, grâce à une large gamme de produits et des réseaux nationaux solides. Ces magasins attirent les acheteurs recherchant des prix compétitifs et des achats en gros. Les magasins de proximité se développent en raison de la demande pour une hydratation à emporter près des points de transit et des lieux de travail. Le commerce de détail en ligne s’étend grâce à l’adoption croissante du e-commerce et des modèles de livraison par abonnement. Les points de vente de restauration augmentent leurs ventes alors que les restaurants et cafés améliorent leurs offres d’eau premium. Les changements dans les habitudes d’achat et le besoin d’un accès facile continuent de façonner les schémas de distribution à travers le pays.

Moteurs Clés de Croissance

Conscience Croissante de la Santé et Transition des Boissons Sucrées

La prise de conscience croissante des risques pour la santé liés aux boissons gazeuses et sucrées stimule une demande plus forte pour l’eau en bouteille en Australie. De plus en plus de consommateurs choisissent l’eau comme source d’hydratation propre qui soutient les routines de fitness et le bien-être quotidien. Cette transition s’accélère alors que les campagnes promeuvent une réduction de la consommation de sucre et des choix de boissons plus sains. Les marques bénéficient de cette tendance en offrant des formats d’eau variés qui répondent aux modes de vie actifs. L’intérêt croissant pour l’hydratation naturelle continue de renforcer les perspectives de croissance à long terme du marché.

- Par exemple, PepsiCo propose des options d’eau purifiée en utilisant un processus de purification en plusieurs étapes pour Aquafina, qui inclut l’osmose inverse et d’autres méthodes de filtration. Ce processus, connu sous le nom de système HydRO, élimine les composés traces comme les sels et les chlorures des sources d’eau publiques pour garantir une pureté et un goût constants.

Expansion des Offres Premium, Fonctionnelles et Axées sur l’Écologie

Les catégories d’eau en bouteille premium et fonctionnelle se développent alors que les consommateurs recherchent une valeur ajoutée dans les produits d’hydratation. La demande augmente pour l’eau enrichie en électrolytes, infusée de vitamines, alcaline et riche en minéraux qui soutient les objectifs de bien-être. L’eau de source artisanale et premium en verre attire les acheteurs recherchant la pureté et le prestige de la marque. Les innovations axées sur l’écologie, telles que les emballages recyclés, élargissent l’attrait parmi les groupes soucieux de la durabilité. Ces développements aident les marques à se différencier sur un marché compétitif tout en capturant des segments à plus forte marge.

- Par exemple, Woolworths Group a réduit les déchets d’emballage en éliminant plus de 550 tonnes de plastique vierge de sa ligne d’eau de marque propre.

Forte Pénétration du Commerce de Détail et Croissance de la Consommation Nomade

Le vaste réseau de distribution en Australie augmente la disponibilité de l’eau en bouteille dans les supermarchés, les magasins de proximité et les distributeurs automatiques. La forte mobilité des professionnels, des étudiants et des voyageurs accroît la consommation nomade. Les établissements de restauration augmentent leurs ventes à mesure que les cafés et restaurants améliorent leurs menus de boissons. Les détaillants améliorent l’efficacité de la distribution grâce à de meilleurs systèmes d’inventaire et à l’accès à la chaîne du froid. Ces facteurs soutiennent une forte portée du marché et stimulent une demande constante dans les zones urbaines et régionales.

Tendances Clés & Opportunités

Croissance de l’Emballage Durable et des Modèles d’Économie Circulaire

La durabilité devient une tendance déterminante alors que les consommateurs recherchent des produits à faible impact environnemental. Les marques adoptent le PET recyclé, les bouteilles légères, les matériaux d’origine végétale et les formats rechargeables. De nombreuses entreprises soutiennent les programmes d’économie circulaire grâce à des partenariats de collecte et de recyclage des bouteilles. Ces efforts améliorent la réputation de la marque et répondent aux attentes réglementaires croissantes. Le passage à l’emballage durable crée de fortes opportunités pour les entreprises investissant dans les technologies vertes et les systèmes de gestion des déchets améliorés.

- Par exemple, Nestlé Waters a fait progresser l’emballage biosourcé après avoir testé des prototypes de PET 100 % d’origine végétale sur trois lignes de production pilotes.

Demande Croissante pour la Premiumisation et les Produits Orientés Bien-Être

L’eau en bouteille premium gagne en popularité alors que les acheteurs s’intéressent à la composition minérale, aux sources naturelles et aux allégations de pureté. Les offres orientées bien-être comme l’eau électrolytique, l’eau équilibrée en pH, et les variantes infusées attirent les consommateurs soucieux de leur santé. Les marques utilisent la différenciation basée sur la qualité pour entrer dans des segments à plus forte valeur. Les secteurs du tourisme et de l’hôtellerie soutiennent également les ventes d’eau premium en raison de l’accent croissant sur l’expérience des clients. Cette tendance crée de fortes opportunités pour les entreprises qui développent des formulations uniques et des produits de bien-être ciblés.

- Par exemple, Nu Pure Beverages a développé des SKU axés sur le bien-être en utilisant un processus de purification conçu pour éliminer les impuretés, suivi de l’ajout d’électrolytes essentiels ou de l’utilisation de l’ionisation pour atteindre un pH plus élevé et maintenir un goût rafraîchissant.

Défis Clés

Préoccupations Environnementales et Surveillance Croissante des Plastiques à Usage Unique

Les problèmes environnementaux posent un défi majeur alors que les consommateurs s’interrogent sur l’impact des plastiques à usage unique. La pression publique augmente pour des taux de recyclage plus élevés, une empreinte carbone réduite et moins de déchets. Les restrictions gouvernementales sur les plastiques intensifient les besoins de conformité pour les fabricants. Ces changements nécessitent des investissements significatifs dans l’emballage durable et les stratégies de réduction des déchets. Ne pas s’adapter peut nuire à la réputation de la marque et réduire la compétitivité du marché à long terme.

Forte Concurrence et Sensibilité aux Prix Parmi les Groupes de Consommateurs

Le marché fait face à une concurrence intense en raison de nombreuses marques locales et internationales offrant des produits similaires. La sensibilité aux prix parmi les consommateurs rend difficile pour les entreprises de maintenir de fortes marges. Les ventes axées sur les rabais et les offres de marques de distributeur ajoutent de la pression aux marques premium. Les entreprises doivent investir dans l’innovation et le marketing pour construire une différenciation. Les coûts opérationnels croissants liés à la logistique, à l’emballage et à la conformité créent d’autres défis pour la rentabilité durable.

Analyse Régionale

Nouvelles-Galles du Sud

La Nouvelle-Galles du Sud détient une part de 34 % du marché australien de l’eau en bouteille et est en tête grâce à une forte demande urbaine et une adoption élevée de produits de haute qualité pour l’hydratation. La région bénéficie d’une prise de conscience accrue de la santé et d’une croissance régulière de la consommation liée au fitness. L’expansion des réseaux de vente au détail et une forte pénétration des produits d’eau plate et gazeuse soutiennent une dynamique régulière. Le tourisme et l’hôtellerie stimulent également les ventes dans les grandes villes. L’intérêt croissant pour les emballages écologiques façonne les stratégies de marque, tandis que les plateformes d’épicerie numérique augmentent la portée des produits. La région maintient un paysage concurrentiel dynamique grâce à une forte visibilité des marques et une activité promotionnelle active dans les canaux de vente au détail et en ligne.

Victoria

Victoria représente une part de 27 % du marché australien de l’eau en bouteille et montre une croissance régulière soutenue par une consommation croissante parmi les professionnels et les étudiants. La région connaît une forte demande pour l’eau aromatisée et fonctionnelle en raison des changements de mode de vie. L’expansion des chaînes de supermarchés et une forte culture des cafés améliorent la portée de la distribution. Un accent accru sur la durabilité encourage les producteurs à introduire des emballages recyclables et légers. La croissance des centres de fitness et des activités de plein air stimule davantage les ventes. Le marché maintient un environnement concurrentiel équilibré, avec des marques mondiales et locales renforçant leurs portefeuilles de produits pour répondre aux besoins évolutifs en matière d’hydratation des consommateurs dans les zones urbaines et suburbaines.

Queensland

Le Queensland détient une part de 22 % du marché australien de l’eau en bouteille et bénéficie de conditions météorologiques chaudes qui entraînent une consommation par habitant plus élevée. Les pôles touristiques et les activités de loisirs en plein air soutiennent une demande toute l’année pour des options d’hydratation portables. La région connaît une forte pénétration de l’eau plate en bouteilles PET, soutenue par une large disponibilité au détail et des ventes liées aux voyages. L’intérêt croissant pour les variantes riches en minéraux et les sources naturelles augmente la diversification des marques. Les producteurs locaux élargissent les chaînes d’approvisionnement pour répondre à l’augmentation des volumes. Les tendances en matière de durabilité influencent l’innovation dans les emballages, tandis que les plateformes de vente au détail numériques élargissent l’accès. La concurrence sur le marché reste forte alors que les entreprises ciblent à la fois les résidents et les pics de demande liés au tourisme.

Australie-Occidentale

L’Australie-Occidentale capture une part de 17 % du marché australien de l’eau en bouteille et connaît une demande croissante soutenue par les zones minières, industrielles et les populations urbaines en croissance. Les conditions climatiques chaudes augmentent la dépendance à l’hydratation emballée, stimulant les ventes de formats en vrac et à portion individuelle. Les marques d’eau de source locales gagnent en visibilité grâce à un approvisionnement régional solide. L’expansion du commerce de détail dans les zones métropolitaines et éloignées améliore la portée des produits. Les tendances en matière d’emballage durable influencent les changements stratégiques chez les producteurs. La croissance du tourisme et les événements de grande envergure en plein air augmentent les niveaux de consommation. La région maintient une concurrence saine alors que les marques renforcent la logistique et l’innovation des produits pour répondre aux exigences étendues des consommateurs et des entreprises.

Segmentations du marché :

Par type de produit

- Eau plate

- Eau gazeuse

- Eau aromatisée

- Eau fonctionnelle

Par type d’emballage

- Bouteilles PET

- Bouteilles en verre

- Canettes

- Autres

Par canal de distribution

- Supermarchés & Hypermarchés

- Magasins de proximité

- Vente en ligne

- Restauration

Par utilisateur final

- Ménage

- Commercial

- Institutionnel

- Hospitalité

Par géographie

- Nouvelles-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

Paysage Concurrentiel

L’analyse du paysage concurrentiel sur le marché de l’eau en bouteille en Australie met en avant des acteurs majeurs tels que Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater et Bickford’s Australia. Ces entreprises rivalisent grâce à de solides réseaux de distribution, des portefeuilles de produits diversifiés et des investissements actifs dans des solutions d’emballage durables. Les marques leaders se concentrent sur le renforcement des catégories d’eau premium, fonctionnelle et aromatisée pour répondre à la demande croissante axée sur la santé. Les produits de marque propre des grands détaillants étendent la portée du marché grâce à des prix compétitifs. Les entreprises améliorent également l’efficacité de la chaîne d’approvisionnement pour soutenir la disponibilité nationale. L’intérêt croissant pour l’eau de source naturelle et les matériaux écologiques encourage l’innovation dans les gammes de produits. Le marketing stratégique, les partenariats et une meilleure visibilité en magasin aident les marques à maintenir la fidélité des clients. Le marché global reste très concurrentiel alors que les entreprises affinent la qualité des produits, étendent leur pénétration régionale et exploitent les plateformes de vente au détail numériques pour répondre aux habitudes d’hydratation des consommateurs en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Asahi Beverages (propriétaire de marques d’eau de source comme Cool Ridge) a promis plus d’un million de dollars australiens de financement aux associations caritatives OzHarvest et Rural Aid — un signe qu’Asahi renforce l’engagement communautaire face à la montée des critiques sur l’approvisionnement en eau.

- En novembre 2024, Nestlé SA a annoncé son intention de réorganiser ses activités d’eau et de boissons premium en une entreprise mondiale autonome.

- En mai 2024, Coca-Cola Europacific Partners (Mount Franklin) a suspendu l’extraction d’eau souterraine sur son site de Perth Hills après des critiques sur l’utilisation de l’eau en période de sécheresse.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Produit, Type d’Emballage, Canal de Distribution, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des produits d’eau premium et fonctionnels augmentera à mesure que les consommateurs privilégieront la santé.

- L’adoption d’emballages durables et recyclables s’étendra à travers les grandes marques.

- Les plateformes de vente au détail numériques stimuleront les achats en ligne d’eau en bouteille à l’échelle nationale.

- Les investissements dans l’approvisionnement en eau de source locale renforceront les chaînes d’approvisionnement régionales.

- Les marques introduiront davantage d’options d’hydratation aromatisées et faibles en calories pour répondre aux changements de mode de vie.

- Les distributeurs automatiques intelligents et les stations de recharge automatisées amélioreront l’accessibilité des produits dans les zones urbaines.

- L’eau en bouteille de marque distributeur gagnera en popularité en raison d’une forte demande axée sur la valeur.

- Les partenariats avec les salles de sport, les cafés et les lieux d’accueil amélioreront la visibilité des marques.

- Les modèles de consommation liés au climat pousseront à une demande accrue dans les régions plus chaudes.

- Les innovations dans les bouteilles légères et les matériaux écologiques façonneront le développement futur des produits.