Aperçu du Marché

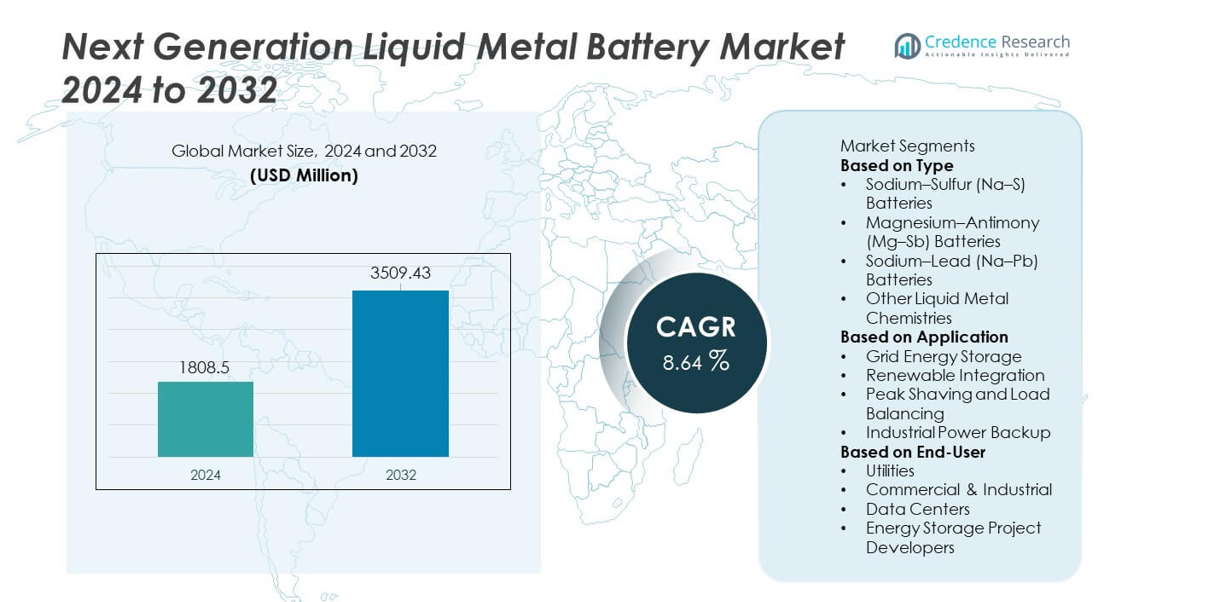

Le marché des batteries liquides métalliques de nouvelle génération a atteint 1 808,5 millions USD en 2024. Le marché devrait croître pour atteindre 3 509,43 millions USD d’ici 2032. Cette croissance reflète un TCAC de 8,64 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Batteries Liquides Métalliques de Nouvelle Génération 2024 |

1 808,5 millions USD |

| Batteries Liquides Métalliques de Nouvelle Génération, TCAC |

8,64% |

| Taille du Marché des Batteries Liquides Métalliques de Nouvelle Génération 2032 |

3 509,43 millions USD |

Les principaux acteurs du marché des batteries liquides métalliques de nouvelle génération incluent Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research et Lockheed Martin Energy. Ces entreprises se concentrent sur l’avancement des chimies à haute température, l’amélioration de la stabilité des alliages et l’extension des solutions de stockage de longue durée pour répondre à la demande croissante des services publics et des utilisateurs industriels. L’Amérique du Nord mène le marché avec une part de 38 %, soutenue par de solides programmes de modernisation des réseaux et une intégration généralisée des énergies renouvelables. L’Europe suit avec une part de 29 %, motivée par des objectifs stricts de décarbonisation et des initiatives de transition énergétique à grande échelle qui accélèrent l’adoption de systèmes de stockage avancés en métal liquide.

Perspectives du Marché

- Le marché a atteint 1 808,5 millions USD en 2024 et atteindra 3 509,43 millions USD d’ici 2032, enregistrant un TCAC de 8,64 % pendant la période de prévision.

- Une forte demande pour le stockage de réseau de longue durée stimule l’adoption, avec le segment de type Sodium-Soufre (Na-S) détenant une part de 46 %, soutenu par une haute densité énergétique et une longue durée de vie des cycles dans de grands projets de services publics.

- Les tendances soulignent l’intégration croissante avec les centrales renouvelables et les systèmes de stockage hybrides, tandis que le stockage d’énergie de réseau reste l’application dominante avec une part de 52 %, motivée par une pénétration renouvelable croissante et des besoins de flexibilité du système.

- L’activité concurrentielle croît alors que des entreprises clés telles qu’Ambri Inc., Sumitomo Electric Industries et NGK Insulators étendent les déploiements pilotes, élargissent les partenariats technologiques et améliorent les chimies des batteries à haute température pour renforcer la fiabilité.

- L’Amérique du Nord mène avec une part de 38 %, suivie par l’Europe à 29 %, l’Asie-Pacifique à 24 % et LAMEA à 9 %, reflétant des niveaux variés de modernisation des réseaux et des taux d’expansion des énergies renouvelables à travers les régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les batteries Sodium-Soufre (Na-S) dominent le segment des types avec une part de marché de 46 %, soutenues par une haute densité énergétique, une longue durée de vie des cycles et une forte adéquation pour les systèmes de stockage de grande grille. Les batteries Magnésium-Antimoine (Mg-Sb) gagnent en popularité grâce à une performance thermique stable et des avantages de coût de matériaux réduits. Les batteries Sodium-Plomb (Na-Pb) sont utilisées pour des applications à température moyenne où une complexité opérationnelle moindre est requise. D’autres chimies de métaux liquides se développent à mesure que la recherche améliore le comportement des alliages et les plages de température. La demande croissante pour des solutions durables et de longue durée renforce l’adoption de toutes les chimies, avec le Na-S maintenant une domination claire grâce à une performance éprouvée sur le terrain et des capacités de déploiement à grande échelle.

- Par exemple, Ambri a démontré un système de métal liquide qui a effectué plus de 3 000 cycles de charge lors de tests contrôlés. L’unité a maintenu une performance stable à des températures de fonctionnement proches de 500°C avec une dégradation minimale.

Par Application

Le stockage d’énergie de réseau domine le segment des applications avec une part de marché de 52 %, motivé par le besoin de stockage de longue durée qui soutient le contrôle de la fréquence du réseau, la gestion des pics de demande et la fiabilité du système. L’intégration des énergies renouvelables suit, car les projets solaires et éoliens nécessitent un stockage stable et tolérant à la chaleur pour gérer l’intermittence. Le lissage des pics et l’équilibrage de charge s’étendent dans les configurations commerciales cherchant à réduire les frais de demande et à lisser les cycles énergétiques. L’adoption de la sauvegarde de puissance industrielle augmente à mesure que les industries lourdes nécessitent des batteries à haute température avec une durée de vie prolongée. La forte avance du stockage de réseau reflète les investissements croissants dans une infrastructure énergétique moderne, stable et évolutive.

- Par exemple, Sumitomo Electric a déployé une installation Na-S avec une puissance de sortie de 34 MW et une capacité de 245 MWh au Japon. Le système soutient l’équilibrage du réseau et a livré plus de 6 000 heures opérationnelles lors de sa première période d’évaluation.

Par Utilisateur Final

Les services publics détiennent la plus grande part dans le segment des utilisateurs finaux avec 49 %, soutenus par de grands volumes d’approvisionnement et un fort accent sur la modernisation du réseau. Les utilisateurs commerciaux et industriels adoptent des batteries de métal liquide pour améliorer la stabilité opérationnelle et réduire les temps d’arrêt dans des environnements à forte charge. Les centres de données augmentent leur adoption en raison du besoin de systèmes de secours fiables, à haute température et à long cycle. Les développeurs de projets de stockage d’énergie étendent les déploiements à mesure que la demande augmente pour des actifs de longue durée dans les projets renouvelables et de réseau. La domination des services publics reflète une demande structurelle pour un stockage résilient qui soutient la flexibilité du réseau, l’absorption des énergies renouvelables et la stabilité de l’approvisionnement à long terme.

Facteur Clé de Croissance

Demande Croissante pour le Stockage de Réseau de Longue Durée

Les besoins en stockage de réseau de longue durée augmentent à mesure que les pays élargissent leur capacité renouvelable et modernisent les réseaux électriques. Les batteries de métal liquide soutiennent une décharge de plusieurs heures, une performance thermique stable et une forte durabilité des cycles, les rendant adaptées aux grands projets utilitaires. Les opérateurs de réseau utilisent ces systèmes pour équilibrer les fluctuations de l’offre, réduire le délestage et maintenir la stabilité de la fréquence. À mesure que la pénétration des énergies renouvelables augmente, le besoin de stockage d’énergie stable et dispatchable s’accélère. La transition vers une infrastructure de réseau flexible renforce la demande pour les batteries de métal liquide en raison de leur longue durée de vie, de leur faible taux de dégradation et de leur forte fiabilité dans des conditions d’exploitation difficiles.

- Par exemple, NGK Insulators a déployé une installation sodium-soufre à Abu Dhabi fournissant une puissance de 108 MW avec un stockage de 648 MWh, considérée comme la plus grande centrale de batterie virtuelle au monde.

Progrès dans la chimie des batteries à haute température

Les avancées dans la chimie des batteries renforcent la performance, la sécurité et la durée de vie des technologies de métaux liquides de nouvelle génération. Les programmes de recherche améliorent les combinaisons d’alliages, les points de fusion et la stabilité électrolytique, permettant des températures de fonctionnement plus larges et un débit plus élevé. Les fabricants investissent dans de nouvelles paires anode-cathode qui réduisent les coûts des matériaux et prolongent la durée de vie des cycles. Ces améliorations soutiennent une adoption industrielle plus large et étendent l’utilisation dans les secteurs à forte intensité énergétique. Une meilleure stabilité thermique, des besoins de maintenance réduits et une tolérance améliorée aux environnements difficiles positionnent les batteries à métaux liquides comme un choix attrayant pour les développeurs de stockage d’énergie à grande échelle recherchant une valeur opérationnelle à long terme.

- Par exemple, Ambri a conçu une cathode à base de calcium associée à un alliage d’antimoine qui a atteint plus de 4 000 cycles de charge lors de tests contrôlés. Le prototype a fonctionné à des températures proches de 500°C avec une efficacité électrochimique stable.

Adoption croissante dans les services publics et les secteurs industriels

Les services publics et les utilisateurs industriels étendent le déploiement alors qu’ils recherchent des solutions de stockage fiables pour l’équilibrage de charge, le contrôle de la demande de pointe et la continuité opérationnelle. Les systèmes à métaux liquides offrent une sortie stable, une dégradation minimale et des performances à long terme adaptées aux applications lourdes. Les services publics intègrent ces batteries dans des projets côté réseau pour améliorer la résilience et réduire la dépendance aux centrales de pointe à base de combustibles fossiles. Les installations industrielles les adoptent pour soutenir des opérations ininterrompues, notamment dans les secteurs miniers, manufacturiers et de transformation. La demande croissante pour des systèmes assurant la fiabilité énergétique, réduisant les temps d’arrêt et soutenant les besoins énergétiques à grande échelle stimule une forte croissance du marché.

Tendance clé & Opportunité

Intégration avec les énergies renouvelables et les systèmes de stockage hybrides

L’intégration des centrales renouvelables avec des systèmes de stockage hybrides crée de nouvelles opportunités pour les batteries à métaux liquides. Les développeurs solaires et éoliens recherchent un stockage de longue durée capable de gérer la génération intermittente et le lissage de la sortie. Combiner les batteries à métaux liquides avec des technologies à réponse rapide, telles que les supercondensateurs ou les systèmes lithium-ion, améliore l’efficacité globale du système et étend les fenêtres de stockage. Cette approche hybride renforce la stabilité du réseau et réduit la limitation des énergies renouvelables. Les investissements croissants dans les projets renouvelables soutiennent une forte croissance des solutions à métaux liquides, alors que les développeurs privilégient les systèmes avec une longue durée de vie opérationnelle, une tolérance élevée aux températures et une dégradation réduite sous cycles continus.

- Par exemple, Sumitomo Electric a intégré un système sodium-soufre avec un parc éolien dans le nord du Japon, exploitant une unité de 4 MW associée à des onduleurs à réponse rapide. L’installation a complété plus de 6 000 heures de performance lors des essais d’équilibrage hybride.

Expansion des Projets de Stockage à Grande Échelle dans le Monde

Les pipelines de stockage à grande échelle continuent de croître dans le monde entier, créant de fortes opportunités pour les systèmes de batteries à métal liquide. Les opérateurs de réseaux nationaux se concentrent sur les actifs de longue durée qui soutiennent la stabilité de la transmission, l’équilibrage énergétique régional et la résilience face aux catastrophes. Plusieurs pays allouent de nouveaux financements pour des systèmes de stockage de plusieurs heures, renforçant les perspectives d’adoption. Les batteries à métal liquide offrent une longue durée de vie de déploiement, une stabilité des coûts et des exigences de maintenance minimales, ce qui les rend attrayantes pour les planificateurs de réseaux. Alors que les services publics se dirigent vers des systèmes d’alimentation flexibles et éliminent progressivement les centrales de pointe traditionnelles, la demande pour des batteries thermiquement stables et évolutives augmente sur les principaux marchés mondiaux.

- Par exemple, des chercheurs affiliés au MIT ont testé un prototype de métal liquide avec un design de 1 kWh qui a complété plus de 4 500 cycles complets de charge-décharge. L’unité a maintenu des températures de fonctionnement supérieures à 500°C avec une efficacité électrochimique stable.

Défi Clé

Températures de Fonctionnement Élevées et Complexité de l’Ingénierie Systémique

Les batteries à métal liquide fonctionnent à des températures élevées, créant des défis d’ingénierie liés à la gestion thermique, à la durabilité des matériaux et à l’isolation du système. Maintenir des environnements de fonctionnement stables nécessite des systèmes de confinement avancés et des mécanismes de chauffage fiables. Ces conditions augmentent la complexité du système et élèvent les exigences d’installation pour les clients utilitaires et industriels. Les opérateurs doivent investir dans un contrôle thermique approprié pour éviter les inefficacités pendant les cycles. Bien que les nouvelles chimies réduisent les besoins en température, l’adoption généralisée fait encore face à des obstacles dus aux considérations de sécurité et aux coûts d’ingénierie. Relever ces défis est crucial pour étendre les déploiements à travers diverses applications.

Déploiement Commercial à Grande Échelle Limité et Coûts Initiaux Plus Élevés

La commercialisation à un stade précoce limite les économies d’échelle et augmente les coûts initiaux du système par rapport aux technologies plus établies. De nombreux fabricants opèrent dans des phases pilotes ou de démonstration, entraînant des dépenses de production plus élevées, des réseaux d’approvisionnement limités et une adoption plus lente. Les services publics et les industries hésitent souvent à déployer des technologies émergentes sans données de performance à long terme ou références de coûts. Les défis de financement surgissent alors que les investisseurs privilégient les options de stockage matures. Ces contraintes ralentissent l’expansion du marché malgré de forts avantages techniques. L’augmentation de la production, l’amélioration des chaînes d’approvisionnement et la réalisation de la standardisation commerciale seront essentielles pour une adoption mondiale plus large.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché avec une part de 38 %, stimulée par de solides programmes de modernisation des réseaux et des investissements croissants dans le stockage d’énergie de longue durée. Les opérateurs de services publics déploient des batteries à métal liquide pour soutenir l’expansion des énergies renouvelables et stabiliser les réseaux électriques régionaux. Les incitations fédérales et étatiques accélèrent l’adoption du stockage à grande échelle, tandis que les développeurs de technologies aux États-Unis renforcent l’innovation dans les chimies à haute température. Les installations industrielles et les centres de données adoptent également des systèmes de stockage avancés pour réduire les risques de pannes. La région bénéficie d’une infrastructure énergétique mature, d’un soutien politique fort et d’un écosystème robuste de fabricants de batteries et d’institutions de recherche.

Europe

L’Europe détient une part de 29 %, soutenue par des mandats climatiques forts, des politiques de transition énergétique et une expansion rapide des énergies renouvelables. Les pays priorisent le stockage de longue durée pour intégrer plus efficacement l’énergie éolienne et solaire et réduire la production de secours à base de combustibles fossiles. Les opérateurs de réseau adoptent des systèmes à métal liquide pour améliorer la flexibilité et maintenir la stabilité lors des pics de charge. La base industrielle de la région augmente l’adoption pour la fiabilité opérationnelle et les objectifs de réduction des émissions. Les programmes de recherche en Allemagne, au Royaume-Uni et dans les pays nordiques font progresser les chimies de nouvelle génération. L’accent mis par l’Europe sur la décarbonisation et le financement des énergies propres renforce les perspectives de marché à long terme dans les segments des services publics et industriels.

Asie-Pacifique

L’Asie-Pacifique représente une part de 24 %, stimulée par la demande croissante en électricité, les grandes installations renouvelables et les investissements importants dans l’expansion du réseau. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde adoptent des batteries à métal liquide pour résoudre les problèmes d’intermittence et améliorer la résilience du stockage. L’industrialisation rapide augmente la demande pour une alimentation de secours stable dans les industries lourdes et les pôles manufacturiers. Les programmes gouvernementaux promouvant le stockage de longue durée et la sécurité énergétique accélèrent encore l’adoption. Les fabricants locaux étendent les déploiements pilotes et renforcent les chaînes d’approvisionnement. L’augmentation de la capacité renouvelable et les défis continus de stabilité du réseau positionnent l’Asie-Pacifique comme l’une des régions à la croissance la plus rapide.

Amérique latine, Moyen-Orient & Afrique (LAMEA)

La LAMEA détient une part de 9 %, soutenue par l’adoption progressive de projets d’énergie renouvelable et l’intérêt croissant pour un stockage de longue durée fiable. Les pays du Moyen-Orient déploient des systèmes à métal liquide pour améliorer la fiabilité du réseau et soutenir les grandes installations solaires. Les nations africaines explorent ces batteries pour l’électrification rurale et la stabilisation de l’alimentation industrielle. L’Amérique latine augmente l’adoption pour soutenir les réseaux dépendants de l’hydroélectricité lors des fluctuations saisonnières. Les déploiements commerciaux limités ralentissent la croissance, mais le développement continu des infrastructures et les engagements en faveur des énergies propres créent un potentiel fort à long terme. L’intérêt croissant des gouvernements pour les solutions de réseau modernes soutient une adoption plus large dans ce groupe régional combiné.

Segmentation du marché :

Par type

- Batteries Sodium-Soufre (Na-S)

- Batteries Magnésium-Antimoine (Mg-Sb)

- Batteries Sodium-Plomb (Na-Pb)

- Autres chimies de métal liquide

Par application

- Stockage d’énergie du réseau

- Intégration des énergies renouvelables

- Écrêtage des pointes et équilibrage des charges

- Alimentation de secours industrielle

Par utilisateur final

- Services publics

- Commercial & Industriel

- Centres de données

- Développeurs de projets de stockage d’énergie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel comprend des acteurs clés tels que Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research et Lockheed Martin Energy. Ces entreprises se concentrent sur l’avancement des chimies à haute température, l’amélioration des compositions d’alliages et l’amélioration de la durée de vie des cycles pour renforcer la performance technologique. Les principaux fabricants étendent les déploiements pilotes avec des services publics et des utilisateurs industriels pour valider l’opération de longue durée et réduire la dégradation des systèmes. Des partenariats stratégiques avec des développeurs d’énergies renouvelables, des opérateurs de réseau et des agences gouvernementales accélèrent les efforts de commercialisation. Les entreprises investissent dans l’extension des installations de production, l’optimisation des systèmes de gestion thermique et le développement de matériaux rentables pour atteindre des prix compétitifs. Les programmes de recherche en cours soutiennent les avancées dans les combinaisons anode-cathode, la stabilité thermique et la sécurité opérationnelle. La différenciation concurrentielle s’accroît à mesure que les entreprises intègrent la surveillance numérique, les diagnostics prédictifs et les conceptions modulaires pour servir diverses applications dans le stockage de réseau, l’intégration des énergies renouvelables et la gestion des charges de pointe.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Ambri Inc.

- Sumitomo Electric Industries, Ltd.

- NGK Insulators, Ltd.

- EaglePicher Technologies

- Liquid Metal Battery Corporation

- Développeurs affiliés à l’initiative énergétique du MIT

- Japan Metals & Chemicals Co., Ltd.

- Altris AB

- GE Research

- Lockheed Martin Energy

Développements récents

- En juillet 2024, Ambri Inc est sorti d’une restructuration après des difficultés financières antérieures et a confirmé la vente de ses actifs sous une nouvelle propriété.

- En juillet 2023, Ambri Inc. et Xcel Energy avançaient leur collaboration pour un projet de démonstration à l’échelle des services publics de 300 kWh du système de batterie Liquid Metal™ d’Ambri, avec une installation prévue pour début 2024 à SolarTAC au Colorado.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de stockage de longue durée augmentera à mesure que les réseaux étendront leur capacité renouvelable.

- Les services publics augmenteront l’adoption pour renforcer la stabilité du réseau et réduire la pression de la charge de pointe.

- Les avancées dans les chimies à haute température amélioreront la durée de vie des batteries et la sécurité opérationnelle.

- L’augmentation de la production réduira les coûts des systèmes et soutiendra un déploiement commercial plus large.

- Les modèles de stockage hybrides gagneront en popularité à mesure que les développeurs combineront des systèmes à métal liquide avec des technologies à réponse rapide.

- Les utilisateurs industriels adopteront ces batteries pour stabiliser les opérations dans les secteurs à forte intensité énergétique.

- Les programmes de recherche accéléreront de nouvelles combinaisons d’alliages qui améliorent l’efficacité et la durabilité.

- Les centres de données déploieront des batteries à métal liquide pour soutenir des systèmes de secours résilients et à long cycle.

- Les gouvernements régionaux encourageront le déploiement à travers des politiques soutenant le stockage de longue durée.

La concurrence mondiale s’intensifiera à mesure que davantage d’entreprises entreront dans des projets pilotes et à l’échelle des services publics.