Aperçu du Marché

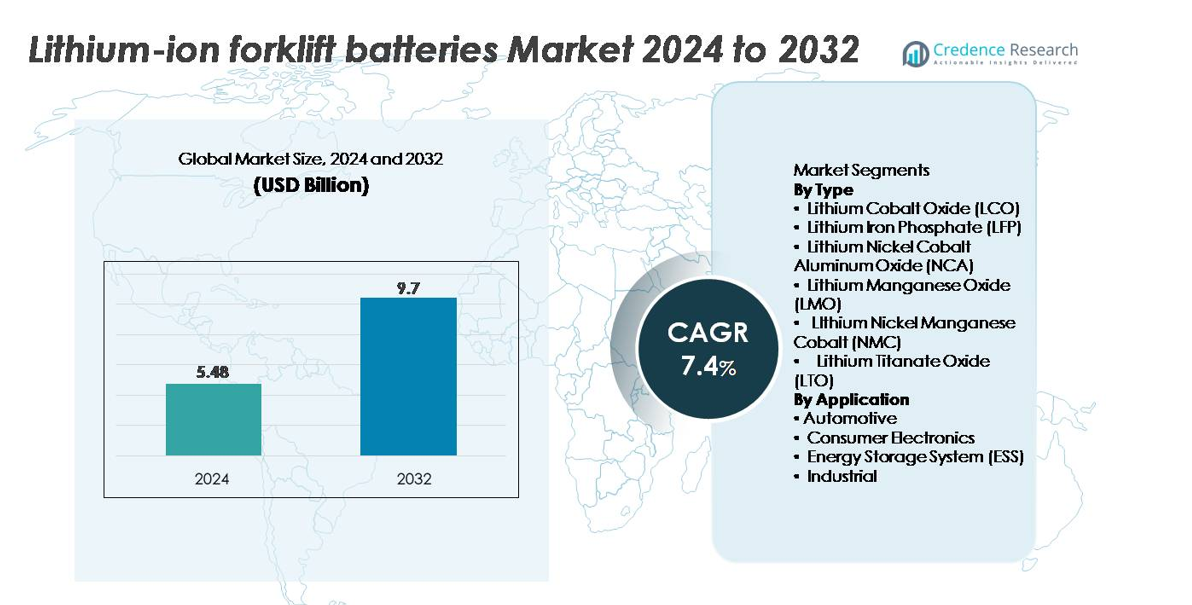

Le marché des batteries au lithium-ion pour chariots élévateurs était évalué à 5,48 milliards USD en 2024 et devrait atteindre 9,7 milliards USD d’ici 2032, reflétant un TCAC de 7,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Batteries au Lithium-Ion pour Chariots Élévateurs 2024 |

5,48 milliards USD |

| Marché des Batteries au Lithium-Ion pour Chariots Élévateurs, TCAC |

7,4% |

| Taille du Marché des Batteries au Lithium-Ion pour Chariots Élévateurs 2032 |

9,7 milliards USD |

L’Asie-Pacifique domine le marché des batteries au lithium-ion pour chariots élévateurs, détenant environ 48 % de la part mondiale grâce à sa solide base de fabrication de batteries et à l’électrification industrielle rapide. Le paysage concurrentiel est dominé par les principaux producteurs de cellules et de packs tels que CATL, BYD Company, LG Chem, Samsung SDI, Panasonic Corporation, BAK Power, Toshiba Corporation, Hitachi, Clarios et Automotive Energy Supply Corporation. Ces entreprises rivalisent sur la densité énergétique, les systèmes de sécurité, la durée de vie des cycles et la production rentable. Leurs partenariats stratégiques avec les OEM de chariots élévateurs, l’expansion des solutions basées sur le LFP et les investissements dans la fabrication à grand volume renforcent leur leadership dans les écosystèmes de logistique et d’entreposage en forte croissance.

Aperçu du marché

- Le marché des batteries au lithium-ion pour chariots élévateurs a atteint 5,48 milliards USD en 2024 et devrait atteindre 9,7 milliards USD d’ici 2032 avec un TCAC de 7,4 %, soutenu par une forte électrification mondiale des flottes de manutention.

- La croissance du marché est stimulée par l’automatisation rapide des entrepôts, les opérations multi-quarts et le passage des batteries au plomb-acide aux chimies au lithium-ion à charge rapide et sans entretien, en particulier LFP, qui détient la plus grande part de segment en raison de sa longue durée de vie et de sa stabilité thermique.

- Les tendances clés incluent l’adoption de batteries intelligentes avec analyses BMS, la charge d’opportunité et l’intégration de systèmes lithium-ion dans les chariots élévateurs de nouvelle génération de classe I–III.

- L’intensité concurrentielle augmente alors que CATL, BYD, LG Chem, Samsung SDI et Panasonic étendent la production de LFP et NMC, tandis que les partenariats OEM et les chaînes d’approvisionnement intégrées verticalement renforcent le leadership du marché.

- Régionalement, l’Asie-Pacifique est en tête avec une part d’environ 48 %, suivie par l’Amérique du Nord (~22 %) et l’Europe (~20 %), stimulée par la croissance de la logistique, l’expansion du commerce électronique et des politiques d’électrification industrielle fortes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

Les batteries au lithium-ion pour chariots élévateurs montrent une forte différenciation entre les chimies, avec le phosphate de fer lithium (LFP) émergeant comme le sous-segment dominant, détenant la plus grande part en raison de sa longue durée de vie, de sa haute stabilité thermique et de ses faibles exigences de maintenance. Les packs LFP supportent une charge rapide et une performance de décharge profonde, les rendant idéaux pour les flottes d’entrepôts intensives et les opérations multi-quarts. Pendant ce temps, les variantes NMC et NCA gagnent en traction là où une densité énergétique plus élevée est requise, notamment dans les modèles de chariots élévateurs compacts. Les chimies LTO et LMO restent des options de niche, utilisées principalement dans des environnements industriels à charge ultra-rapide ou à basse température.

- Par exemple, la plateforme de cellules LFP de CATL offre jusqu’à 12 000 cycles de charge et maintient la stabilité structurelle grâce à son architecture cell-to-pack (CTP) 3.0 avec une densité énergétique de 160 Wh/kg LFP, la rendant hautement adaptée aux opérations d’entrepôts multi-quarts.

Par application

Par application, le segment industriel représente la plus grande part de marché, entraîné par l’adoption extensive de chariots élévateurs électriques dans les centres logistiques, les entrepôts de commerce électronique, les centres de distribution de détail et les usines de fabrication. Ces installations privilégient les systèmes au lithium-ion pour éliminer les temps d’arrêt de maintenance et atteindre des opérations prévisibles et à haut débit. Les applications automobiles et ESS se développent mais restent secondaires dans la demande spécifique aux chariots élévateurs, tandis que l’électronique grand public joue un rôle minimal. L’automatisation continue des entrepôts, les réglementations strictes sur les émissions et le passage à des opérations de manutention 24/7 solidifient la domination du segment industriel dans le déploiement des batteries au lithium-ion pour chariots élévateurs.

- Par exemple, la plateforme de batterie industrielle au phosphate de fer de BYD offre plus de 4 000 cycles complets de charge-décharge et prend en charge une charge rapide à 100 % en environ 60 minutes, permettant une utilisation ininterrompue sur plusieurs équipes. Les applications automobiles et ESS sont en croissance mais restent secondaires dans les déploiements spécifiques aux chariots élévateurs.

Moteurs de Croissance Clés :

Accélération de l’Électrification de l’Équipement de Manutention

Le passage rapide des chariots élévateurs à combustion interne aux variantes électriques est un catalyseur majeur de croissance pour les batteries de chariots élévateurs au lithium-ion. Les entreprises de stockage, de logistique et de commerce électronique mettent de plus en plus en œuvre des flottes entièrement électriques pour réduire les émissions, améliorer la qualité de l’air et se conformer aux objectifs de durabilité. Les systèmes au lithium-ion surpassent les batteries au plomb-acide en offrant une durée de vie plus longue, une efficacité énergétique élevée et une charge rapide sans besoin de salles d’échange de batteries. Les installations industrielles multi-équipe bénéficient d’un temps d’arrêt minimal, permettant une opération continue et un débit amélioré. Le coût croissant de la main-d’œuvre et le besoin de solutions d’alimentation compatibles avec l’automatisation renforcent encore l’adoption. Les fabricants de chariots élévateurs intègrent des options au lithium-ion installées en usine sur les modèles de Classe I, II et III, tandis que les opérateurs de flotte se standardisent sur le lithium-ion pour optimiser le coût total de possession. Collectivement, ces facteurs font de l’électrification l’un des moteurs à long terme les plus puissants pour la demande de batteries de chariots élévateurs au lithium-ion.

- Par exemple, les batteries de chariots élévateurs au lithium-phosphate de fer de BYD offrent plus de 4 000 cycles complets et prennent en charge une charge complète en environ 60 minutes, éliminant le besoin de salles d’échange de batteries.

Expansion des Entrepôts à Haute Densité et de l’Exécution du Commerce Électronique

L’essor du commerce électronique, de la distribution au détail et de la livraison du dernier kilomètre a créé une forte demande pour des opérations d’entrepôt à haut débit, élargissant directement le marché des batteries de chariots élévateurs au lithium-ion. Les centres de distribution s’appuient sur des chariots élévateurs électriques, des transpalettes et des préparateurs de commandes fonctionnant en continu sur plusieurs équipes, nécessitant des solutions énergétiques qui prennent en charge une charge rapide d’opportunité et une sortie de puissance constante. Les batteries au lithium-ion offrent une acceptation de charge supérieure, une génération de chaleur réduite et la capacité de maintenir la tension sous de lourdes charges, ce qui les rend idéales pour le mouvement rapide des stocks. Les systèmes automatisés de stockage et de récupération (AS/RS) dépendent également de plateformes d’alimentation stables compatibles avec les flux de travail automatisés. À mesure que les entreprises adoptent la robotique, les convoyeurs automatisés et les systèmes d’inventaire en temps réel, le stockage d’énergie fiable devient critique. La technologie au lithium-ion répond à ces exigences de performance et de durabilité, la positionnant comme le choix préféré pour les entrepôts modernes qui privilégient le temps de fonctionnement, l’efficacité et la fiabilité à long terme.

- Par exemple, un système de batterie lithium-ion industriel Panasonic sur mesure (composé de nombreuses cellules en parallèle) pourrait être capable de fournir une grande stabilité sous des charges allant jusqu’à plusieurs centaines d’ampères, permettant un mouvement rapide des stocks dans les véhicules électriques lourds ou les grands robots.

Préférence croissante pour les batteries sans entretien et à longue durée de vie

Les opérateurs de flottes industrielles privilégient de plus en plus les batteries au lithium-ion pour chariots élévateurs car elles éliminent l’entretien contraignant associé aux systèmes au plomb-acide tels que l’arrosage, l’égalisation, la ventilation et les remplacements périodiques. Les batteries au lithium-ion offrent une longue durée de vie avec 2 000 à 5 000 cycles de charge selon la chimie et les conditions d’exploitation, réduisant considérablement les coûts d’exploitation sur le cycle de vie. Leur conception scellée améliore la sécurité en empêchant les déversements d’acide, la corrosion ou les émissions de gaz nocifs. La capacité de charge rapide permet une recharge d’opportunité pendant les pauses, éliminant le besoin de batteries de rechange et de salles de stockage. Les entreprises axées sur l’efficacité opérationnelle trouvent ces avantages particulièrement convaincants, notamment dans les secteurs à évolution rapide comme la fabrication automobile, la transformation alimentaire et les produits pharmaceutiques. La réduction des temps d’arrêt, l’amélioration de l’efficacité énergétique et l’amélioration de la densité de puissance créent des avantages substantiels à long terme, renforçant les systèmes au lithium-ion comme la solution énergétique privilégiée pour les équipements de manutention modernes.

Tendances et opportunités clés :

Croissance des batteries lithium-ion intelligentes avec télémétrie et analyse de flotte

Une tendance majeure est l’intégration de fonctionnalités de gestion de batterie intelligente qui fournissent une surveillance en temps réel de l’état de santé, des analyses d’utilisation et des alertes de maintenance prédictive. Les batteries au lithium-ion pour chariots élévateurs équipées de capteurs IoT permettent aux gestionnaires de flotte de suivre les cycles de charge, les fluctuations de température, la profondeur de décharge et les schémas de consommation d’énergie. Cette visibilité axée sur les données améliore la durée de vie de la batterie et réduit les pannes inattendues. Les diagnostics prédictifs optimisent le comportement de charge et l’équilibrage des charges, conduisant à un temps de fonctionnement opérationnel prolongé. Les plateformes d’automatisation des entrepôts intègrent de plus en plus la télémétrie des batteries dans les tableaux de bord de gestion de flotte, permettant aux utilisateurs d’allouer les chariots élévateurs plus efficacement. À mesure que les centres logistiques se tournent vers la numérisation et les principes de l’industrie 4.0, les batteries lithium-ion intelligentes créent de nouvelles opportunités pour l’optimisation de l’efficacité, la réduction des coûts et des écosystèmes de charge entièrement automatisés. Cette convergence du stockage d’énergie et de l’intelligence numérique devient un différenciateur critique pour les opérations industrielles avancées.

- Par exemple, le BMS intelligent intégré de BYD enregistre en continu de nombreux paramètres opérationnels clés par batterie, y compris les températures au niveau des cellules, la tension, le courant et les taux de charge. Cette analyse basée sur les données prolonge la durée de vie et réduit les pannes inattendues en permettant des estimations de l’état de charge (SoC) et de l’état de santé (SoH), ainsi que la gestion thermique et l’équilibrage des cellules.

Adoption croissante des infrastructures de recharge rapide et de recharge d’opportunité

Le marché connaît une forte poussée vers les technologies de recharge rapide qui soutiennent les opérations d’entrepôt 24/7 sans les exigences traditionnelles de changement de batterie. La recharge d’opportunité, où les chariots élévateurs se rechargent pendant de courtes pauses, est devenue centrale pour les installations à fort volume, réduisant le besoin de batteries de secours. Les avancées dans les chargeurs haute puissance, les systèmes de contrôle thermique et les chimies stables au lithium-ion telles que LFP et LTO améliorent l’acceptation de la charge et réduisent la dégradation liée à la chaleur. Les installations repensent leur infrastructure énergétique pour intégrer des chargeurs rapides à des points stratégiques, permettant des flux de travail sans interruption et une disponibilité continue de l’équipement. Alors que les entreprises priorisent l’optimisation de l’espace, éliminer les salles de batteries et réduire l’inventaire de batteries de rechange diminue les coûts opérationnels. Cette tendance ouvre des opportunités significatives pour les fabricants de systèmes de recharge et les OEM de chariots élévateurs offrant des écosystèmes de recharge intégrés compatibles avec les stratégies d’automatisation de flotte.

- Par exemple, les cellules SCiB LTO de Toshiba peuvent se recharger à 80 % en environ 6 minutes, permettant de véritables cycles de recharge d’opportunité.

Principaux défis :

Coût initial élevé et barrières à l’investissement en capital

Malgré de forts avantages à long terme, le coût initial élevé des batteries au lithium-ion pour chariots élévateurs reste un défi majeur pour de nombreux acheteurs industriels. Les packs au lithium-ion sont nettement plus chers que les alternatives au plomb-acide, nécessitant souvent un investissement en capital substantiel, surtout pour les grandes flottes. Les petites et moyennes entreprises avec des budgets limités ont du mal à passer aux systèmes au lithium-ion, même lorsque les économies sur le cycle de vie sont convaincantes. Les dépenses supplémentaires liées aux chargeurs compatibles, aux mises à niveau électriques et à la conformité en matière de sécurité augmentent le fardeau financier. Bien que les modèles de location et de batterie en tant que service émergent, l’adoption reste plus lente sur les marchés sensibles aux coûts. Ces contraintes financières continuent d’entraver un déploiement plus large, en particulier dans les régions en développement avec un comportement d’achat axé sur le prix.

Gestion thermique et préoccupations de sécurité dans les opérations industrielles intensives

Bien que les batteries au lithium-ion offrent de solides avantages en termes de performance, la gestion thermique, les risques de surchauffe et les préoccupations concernant l’emballement thermique présentent des défis clés dans les environnements industriels exigeants. Les chariots élévateurs opérant dans des entrepôts à haute température, des chambres froides ou des cycles intensifs nécessitent des systèmes de refroidissement robustes et des technologies avancées de gestion de batterie pour assurer une opération sécurisée. Un contrôle thermique inadéquat peut accélérer la dégradation des cellules, réduire la durée de vie des cycles ou augmenter les risques de sécurité. Respecter les normes de sécurité industrielle strictes nécessite des algorithmes BMS sophistiqués, des matériaux d’isolation et des enceintes de protection, ce qui augmente la complexité et le coût du système. Assurer une fiabilité à long terme dans des conditions de fonctionnement extrêmes reste une priorité majeure en ingénierie pour les fabricants, créant des défis continus en matière de conception, de test et de certification.

Analyse régionale :

Asie-Pacifique

La région Asie-Pacifique détient la plus grande part de marché, environ 48%, grâce à un déploiement massif de chariots élévateurs dans les centres de fabrication, d’automobile, d’électronique et de distribution de commerce électronique en Chine, au Japon, en Corée du Sud et en Asie du Sud-Est. La région bénéficie d’une forte capacité de fabrication nationale de batteries lithium-ion et d’une adoption rapide des chariots élévateurs électriques dans les industries orientées vers l’exportation. La Chine est en tête des installations en raison de mandats d’électrification agressifs et de l’expansion dense des entrepôts. Les investissements croissants dans la logistique automatisée et les opérations industrielles à haut volume renforcent davantage la domination de la région, soutenue par une production de batteries rentable et une forte intégration de la chaîne d’approvisionnement.

Amérique du Nord

L’Amérique du Nord détient une part de marché estimée à 22%, soutenue par le passage rapide vers des équipements de manutention électrifiés dans les centres de traitement de commerce électronique, les centres de distribution de détail et les usines de fabrication automobile. Les États-Unis génèrent la plupart de la demande alors que les entreprises adoptent des opérations d’entrepôt multi-postes qui dépendent fortement des systèmes lithium-ion à charge rapide. Des engagements stricts en matière de durabilité et des améliorations de la sécurité au travail dictées par l’OSHA accélèrent le remplacement des flottes au plomb-acide. L’expansion des infrastructures de stockage frigorifique, de la logistique alimentaire et de la fabrication avancée renforce également le taux d’adoption dans la région, faisant de l’Amérique du Nord l’un des marchés à la croissance la plus rapide pour les batteries de chariots élévateurs lithium-ion à haute efficacité.

Europe

L’Europe représente environ 20% de la part de marché, stimulée par des normes d’émission strictes de l’UE, des stratégies industrielles axées sur l’automatisation et une forte adoption de l’électrification en Allemagne, en France, au Royaume-Uni, en Italie et dans les pays nordiques. L’écosystème d’entreposage de la région préfère de plus en plus les systèmes lithium-ion pour soutenir les objectifs d’efficacité énergétique et réduire les temps d’arrêt opérationnels. Les constructeurs automobiles, les usines de transformation alimentaire et les prestataires 3PL adoptent des flottes de chariots élévateurs lithium-ion pour s’aligner sur les programmes de durabilité et réduire les coûts totaux du cycle de vie. Les fabricants européens intègrent également des technologies avancées de sécurité et de gestion des batteries, renforçant le leadership technologique régional et accélérant la pénétration dans les applications de manutention intérieure et extérieure.

Amérique latine

L’Amérique latine capte environ 7% de la part de marché, avec une croissance menée par le Brésil, le Mexique et le Chili alors que la modernisation industrielle s’accélère. L’adoption croissante de chariots élévateurs électriques dans l’assemblage automobile, la logistique minière et la distribution de biens de consommation renforce la transition des systèmes diesel et plomb-acide vers des alternatives lithium-ion. Les améliorations de l’automatisation de la chaîne d’approvisionnement et les investissements croissants des fabricants multinationaux stimulent la demande de batteries à haute cycle et sans entretien. Cependant, des coûts initiaux plus élevés et une infrastructure de recharge locale limitée continuent de freiner une adoption plus large, maintenant la pénétration du marché plus faible par rapport à l’Amérique du Nord et à l’Europe, bien que l’élan de croissance reste positif.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique représente environ 3% de la part de marché, stimulée par l’expansion de la logistique, des entrepôts de détail et des opérations industrielles aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et au Nigeria. Les investissements croissants dans les entrepôts intelligents, les zones de libre-échange et l’automatisation portuaire soutiennent le déploiement accru de flottes de chariots élévateurs lithium-ion. La faible maintenance de la technologie et sa résilience dans les environnements à haute température la rendent de plus en plus attrayante. Cependant, la dépendance aux batteries importées, l’adoption plus lente de l’électrification et les contraintes de coûts limitent la pénétration à grande échelle. Malgré ces défis, le développement croissant des infrastructures et la diversification industrielle régionale devraient soutenir une adoption régulière.

Segmentation du marché :

Par type

- Oxyde de Lithium Cobalt (LCO)

- Phosphate de Fer Lithium (LFP)

- Oxyde de Lithium Nickel Cobalt Aluminium (NCA)

- Oxyde de Manganèse Lithium (LMO)

- Lithium Nickel Manganèse Cobalt (NMC)

- Oxyde de Lithium Titanate (LTO)

Par Application

- Automobile

- Électronique Grand Public

- Système de Stockage d’Énergie (ESS)

- Industriel

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des batteries au lithium-ion pour chariots élévateurs est façonné par un mélange de fabricants mondiaux de batteries, d’OEM de chariots élévateurs et de fournisseurs spécialisés en stockage d’énergie industrielle, qui rivalisent sur la performance, la sécurité et la valeur du cycle de vie. Les acteurs principaux se concentrent sur l’expansion des chimies à haute densité énergétique telles que LFP et NMC tout en intégrant des systèmes de gestion de batterie avancés qui améliorent le contrôle thermique, l’efficacité de charge et la maintenance prédictive. Les entreprises s’associent de plus en plus avec les fabricants de chariots élévateurs pour offrir des solutions au lithium-ion installées en usine, optimisées pour les véhicules de Classe I–III, réduisant ainsi la complexité d’intégration pour les utilisateurs finaux. Les investissements stratégiques dans les infrastructures de charge rapide, la conception de packs modulaires et les plateformes de batteries équipées de télématique renforcent la différenciation des produits. Les principaux fournisseurs poursuivent également des expansions de capacité, des programmes de recyclage et la fabrication localisée pour répondre aux préoccupations de stabilité de la chaîne d’approvisionnement. Alors que l’automatisation des entrepôts, la logistique du commerce électronique et les mandats de durabilité s’intensifient, la concurrence se concentre sur la fourniture d’une durée de cycle plus longue, d’un temps de fonctionnement opérationnel plus élevé et d’un coût total de possession plus bas. Cet environnement axé sur la technologie positionne l’innovation et l’intégration verticale comme les principaux avantages concurrentiels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Samsung SDI (Corée du Sud)

- Hitachi (Japon)

- Clarios (Allemagne)

- BAK Power (Chine)

- Panasonic Corporation (Japon)

- Automotive Energy Supply Corporation (Japon)

- Toshiba Corporation (Japon)

- LG Chem (Corée du Sud)

- BYD Company (Chine)

- Contemporary Amperex Technology Co. Ltd (CATL) (Chine)

Développements récents :

- En novembre 2025, Samsung SDI a remporté le “CES Innovation Award – Best of Innovation” pour un design de batterie lithium-ion cylindrique haute puissance offrant une charge ultra-rapide et une longue durée de vie, signalant son avancée vers des plateformes de batteries plus robustes et à haute sortie.

- En septembre 2025, Samsung SDI a dévoilé sa “Battery Box 1.7” de nouvelle génération et une “SBB 2.0” appliquée LFP lors de l’exposition mondiale RE+ 2025 sur l’énergie, présentant des solutions de batteries prismatiques à haute capacité et améliorées en matière de sécurité, optimisées pour le stockage d’énergie et l’utilisation commerciale.

- En 2025, (anniversaire de l’usine de Meadowbrook), Clarios a célébré 15 ans d’activité à son installation de Meadowbrook, marquant la production de plus de 6 millions de cellules LTO et la livraison de plus de 1 million d’unités de batteries lithium-ion, soulignant son échelle de fabrication et sa capacité à long terme.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande de batteries lithium-ion pour chariots élévateurs augmentera à mesure que les entrepôts passeront entièrement à des flottes de manutention électrique et prêtes pour l’automatisation.

- Les chimies LFP continueront de dominer en raison de leur sécurité supérieure, de leur longue durée de vie et de leur performance thermique stable dans les opérations multi-postes.

- Les solutions de charge rapide et de charge d’opportunité deviendront la norme, éliminant les salles de batteries de rechange et réduisant les temps d’arrêt opérationnels.

- Les technologies BMS intelligentes avec diagnostics en temps réel et maintenance prédictive amélioreront l’efficacité des flottes et prolongeront la durée de vie des batteries.

- Les modèles de chariots élévateurs lithium-ion intégrés par les OEM gagneront en traction, réduisant la demande de rétrofit et simplifiant l’électrification des flottes.

- Les modèles de batterie en tant que service et de location élargiront l’adoption parmi les utilisateurs industriels sensibles aux coûts.

- Le recyclage et les applications de seconde vie renforceront la durabilité et réduiront les risques de la chaîne d’approvisionnement liés à la disponibilité des matières premières.

- Les conceptions de packs modulaires et interchangeables amélioreront la flexibilité pour des configurations d’entrepôts diversifiées et des intensités d’exploitation.

- L’expansion de la fabrication régionale réduira la dépendance aux importations et stabilisera la disponibilité des batteries.

- La croissance de la logistique de la chaîne du froid et des entrepôts à haute densité accélérera l’adoption de systèmes lithium-ion robustes optimisés pour les environnements extrêmes.