Marché des Bioinsecticides

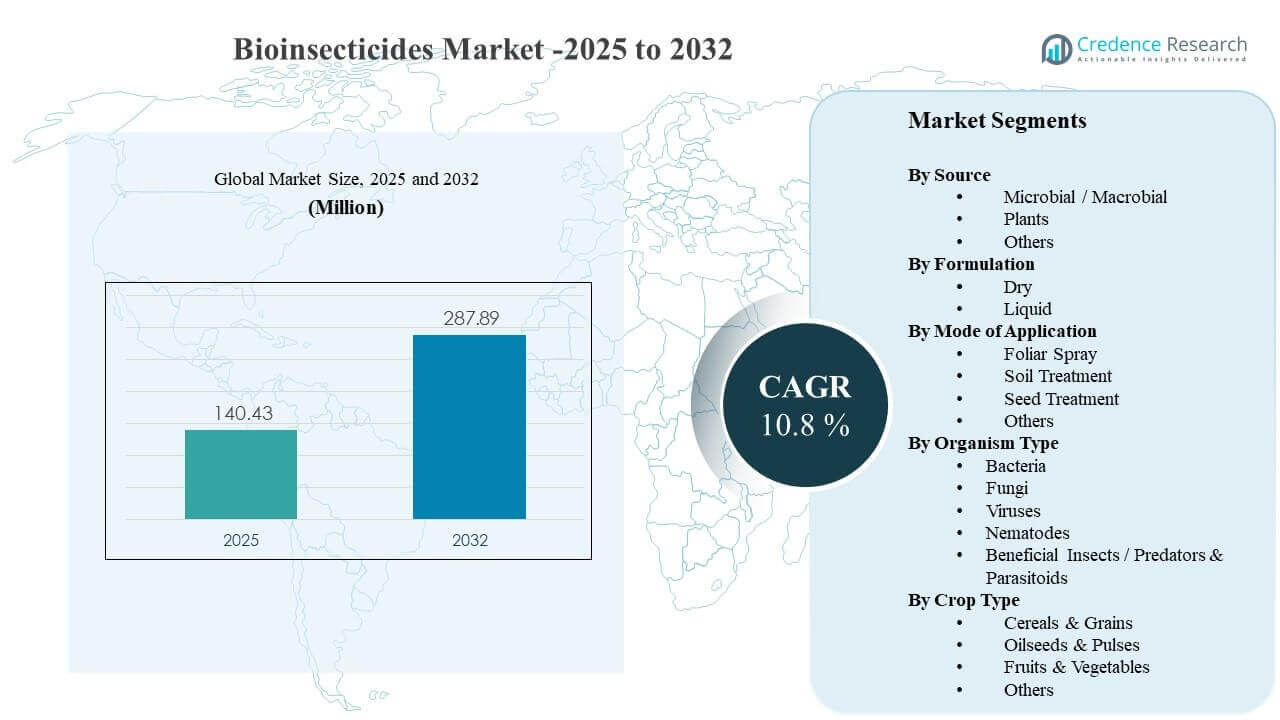

La taille du marché mondial des bioinsecticides était estimée à 140,43 millions USD en 2025 et devrait atteindre 287,89 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 10,8 % de 2025 à 2032. La croissance de la demande est principalement motivée par le passage à des programmes de gestion intégrée des ravageurs qui privilégient la conformité aux résidus, la gestion de la résistance et le contrôle sélectif des ravageurs cibles dans les cultures à grande échelle et à haute valeur ajoutée. La croissance du marché des bioinsecticides est également soutenue par l’innovation produit dans les actifs microbiens et les technologies de formulation qui améliorent la stabilité sur le terrain, la manipulation et la compatibilité avec les systèmes d’application agricoles standard à travers les régions.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Bioinsecticides 2025 |

140,43 millions USD |

| Marché des Bioinsecticides, CAGR |

10,8% |

| Taille du Marché des Bioinsecticides 2032 |

287,89 millions USD |

Tendances et Perspectives Clés du Marché

- Les Microbiens / Macrobiens représentaient la plus grande part de 56,8 % en 2025, soutenue par une production évolutive et une adéquation forte avec les programmes IPM.

- La pulvérisation foliaire détenait une part de 43,1 % en 2025, reflétant une préférence continue pour le ciblage du couvert végétal à l’aide d’une infrastructure de pulvérisation conventionnelle.

- Les Céréales & Grains représentaient une part de 32,2 % en 2025, motivée par une grande superficie, une pression récurrente des ravageurs et des cycles de demande saisonnière répétés.

- L’Amérique du Nord représentait une part de 34,9 % en 2025, soutenue par une adoption mature de la protection biologique des cultures et de solides réseaux de distribution.

- Le marché des bioinsecticides devrait atteindre 287,89 millions USD d’ici 2032, reflétant une montée en puissance soutenue à travers les portefeuilles de protection des cultures.

Analyse des Segments

L’adoption du marché des bioinsecticides est étroitement liée aux exigences des acheteurs pour des résultats efficaces de lutte contre les ravageurs, parallèlement à des attentes de résidus de plus en plus strictes dans les chaînes de valeur alimentaires. Les producteurs et les conseillers agricoles positionnent de plus en plus les bioinsecticides comme des outils de rotation au sein de programmes intégrés pour réduire la pression de résistance des insecticides conventionnels et protéger la stabilité des rendements. Les décisions d’achat mettent généralement l’accent sur la cohérence dans les conditions de terrain, la facilité d’application avec l’équipement existant et la compatibilité avec d’autres intrants de protection des cultures pour éviter la complexité opérationnelle.

La demande sur le marché des bioinsecticides est également influencée par la sensibilité des performances des actifs biologiques aux facteurs environnementaux tels que l’exposition aux UV, l’humidité et la température, ce qui augmente l’importance des améliorations de formulation et des protocoles d’application clairs. La culture protégée et l’horticulture de grande valeur montrent souvent une adoption plus forte car les conditions contrôlées soutiennent l’efficacité biologique et parce que l’accès au marché est fréquemment lié à la conformité à faible résidu. Au cours de la période de prévision, l’expansion du portefeuille par les grands acteurs agrochimiques et les entreprises biologiques spécialisées devrait renforcer l’accès, l’éducation et la disponibilité des produits à travers les régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de Source

Les solutions microbiennes/macrobiennes représentaient la plus grande part de 56,8% en 2025. Les solutions microbiennes tendent à dominer car elles peuvent être produites à grande échelle, standardisées pour la qualité, et déployées via des pratiques de pulvérisation agricole établies. Les bioinsecticides microbiens s’alignent également bien avec les stratégies de gestion de la résistance grâce à des modes d’action ciblés et à leur adéquation pour les programmes de rotation. Les améliorations continues de la stabilité des formulations et de la durée de conservation soutiennent une adoption plus large sur le terrain à travers plusieurs types de cultures.

Par Aperçus de Formulation

Les formulations liquides dominent les modèles d’adoption dans de nombreux cas d’utilisation car les produits liquides sont généralement plus faciles à doser, mélanger et appliquer à l’aide de systèmes de pulvérisation conventionnels. Les formats liquides soutiennent également des exigences flexibles de mélange en cuve et de couverture dans les programmes foliaires où les ravageurs du couvert végétal sont la cible principale. Les avancées en matière de formulation telles que les adhésifs, dispersants et stabilisants améliorent la persistance et réduisent la variabilité des performances dans les conditions de terrain. Les formulations sèches restent importantes là où le stockage, le transport et une durée de conservation plus longue sont prioritaires.

Par Aperçus de Type d’Organisme

La sélection du type d’organisme est principalement influencée par le spectre des ravageurs, l’environnement des cultures et les exigences de calendrier d’application. Les bioinsecticides bactériens restent largement utilisés dans les programmes ciblant des groupes d’insectes spécifiques, en particulier là où les calendriers d’application répétée sont courants. Les solutions fongiques peuvent être privilégiées dans les cultures protégées et les conditions favorisant l’humidité, soutenant l’adoption dans les segments horticoles et de serre. Les virus, nématodes et insectes bénéfiques sont de plus en plus utilisés dans les programmes de gestion des ravageurs ciblés, de grande valeur et en environnement contrôlé où la sélectivité et la sécurité des non-cibles sont prioritaires.

Par Aperçus de Mode d’Application

La pulvérisation foliaire représentait la plus grande part de 43,1% en 2025. La livraison foliaire domine car elle offre un contact direct avec les ravageurs du couvert végétal et s’intègre parfaitement dans les calendriers de pulvérisation de routine à travers les stades de culture. L’application foliaire s’adapte également aux écosystèmes d’équipement existants et permet des ajustements pratiques de la dose et du calendrier en fonction de la pression des ravageurs et des conditions météorologiques. La compatibilité avec les rotations IPM soutient davantage l’utilisation foliaire comme voie d’application répétable pour le contrôle biologique des insectes.

Par Aperçus de Type de Culture

Les céréales et les grains représentaient la plus grande part de 32,2% en 2025. Ce segment est en tête car de grandes superficies plantées et une pression récurrente des insectes créent une demande saisonnière stable pour les intrants de lutte antiparasitaire. Les bioinsecticides dans les céréales et les grains sont de plus en plus utilisés pour compléter les programmes conventionnels et réduire le risque de résistance sur des cycles pluriannuels. Une adoption plus large de la gestion intégrée des ravageurs (IPM), combinée à des engagements de durabilité dans les chaînes d’approvisionnement, continue de renforcer la pénétration dans les cultures de base.

Moteurs du marché des bioinsecticides

Expansion des programmes de gestion intégrée des ravageurs

La croissance du marché des bioinsecticides est soutenue par l’adoption croissante de la gestion intégrée des ravageurs dans les systèmes agricoles commerciaux. Les programmes IPM privilégient la rotation et la sélectivité pour gérer la résistance et réduire la dépendance aux produits chimiques à large spectre. Les bioinsecticides offrent des options de contrôle ciblées qui peuvent être séquencées avec des produits chimiques conventionnels pour maintenir l’efficacité dans le temps. Les modèles d’adoption guidés par des conseils et des protocoles de terrain plus clairs améliorent la confiance des agriculteurs dans la performance biologique. La demande du marché des bioinsecticides augmente à mesure que l’IPM devient intégrée dans les cadres d’approvisionnement et de conformité.

Importance croissante de la conformité aux résidus dans les chaînes d’approvisionnement alimentaire

La demande du marché des bioinsecticides est renforcée par des attentes plus strictes en matière de résidus dans les chaînes d’approvisionnement axées sur le commerce de détail national et l’exportation. Les programmes à faible résidu encouragent les agriculteurs à adopter des intrants biologiques qui réduisent le risque de dépasser les limites dans les cultures sensibles. Les fruits, légumes et autres segments à forte valeur ajoutée sont souvent soumis à la plus forte pression de conformité, accélérant l’adoption biologique. Les acheteurs apprécient également les solutions qui aident à maintenir l’accès au marché sans compromettre les objectifs de lutte antiparasitaire. La croissance du marché des bioinsecticides se renforce à mesure que les exigences de traçabilité et de conformité deviennent plus standardisées.

Innovation produit dans les actifs microbiens et la stabilité des formulations

La croissance du marché des bioinsecticides est de plus en plus liée à l’innovation produit qui améliore la cohérence dans les conditions de terrain. Les formulations stabilisées, la durée de conservation améliorée et une meilleure tolérance aux variations de température et d’UV réduisent la variabilité des performances pour les agriculteurs. Les systèmes adjuvants améliorés et le comportement de dispersion amélioré soutiennent également une couverture de terrain plus fiable. Ces améliorations réduisent les coûts de changement et les besoins de formation pour les nouveaux utilisateurs. L’adoption du marché des bioinsecticides s’améliore lorsque la fiabilité des produits approche les attentes conventionnelles.

- Par exemple, une récente formulation de microcapsules de Bacillus thuringiensis incorporant des points quantiques semi-conducteurs a maintenu 57,77% de viabilité des spores après 96 heures d’exposition aux UV, contre 33,74% dans une formulation SQD non microcapsule et 31,25% dans un contrôle non protégé tout en augmentant la mortalité larvaire à 71,22% contre 42,34% et 38,42% respectivement, démontrant comment la technologie de formulation avancée améliore directement les performances sur le terrain.

Expansion du portefeuille et échelle de commercialisation des principaux fournisseurs

L’expansion du marché des bioinsecticides bénéficie de l’échelle de commercialisation des entreprises de protection des cultures établies et des fournisseurs biologiques spécialisés. Les grands acteurs peuvent accélérer l’enregistrement des produits, étendre leur empreinte de distribution et investir dans des essais de démonstration qui améliorent l’adoption. La diversité du portefeuille permet également aux fournisseurs de positionner les bioinsecticides au sein de programmes de produits intégrés couvrant différentes cultures et profils de ravageurs. Un accès accru au support technique et aux services de conseil améliore le comportement d’achat répété. La croissance du marché des bioinsecticides gagne en dynamisme à mesure que les capacités de commercialisation s’étendent à travers les régions.

- Par exemple, la division Solutions Agricoles de BASF élargit son portefeuille BioSolutions couvrant des produits biologiques pour réduire les résidus et gérer la résistance et, grâce à l’acquisition annoncée de l’activité de contrôle biologique des insectes d’AgBiTech, elle élargit l’enregistrement, la distribution et le support technique pour les bioinsecticides dans plusieurs régions.

Défis du marché des bioinsecticides

L’adoption du marché des bioinsecticides fait face à des défis liés à la variabilité des performances sous des conditions environnementales changeantes et à des différences dans les pratiques agricoles. Les actifs biologiques peuvent nécessiter un timing plus précis, des calendriers d’application répétés et une discipline de stockage pour offrir des résultats cohérents. Les attentes des producteurs, façonnées par les contrôles chimiques à action rapide, peuvent créer de l’insatisfaction si la performance biologique n’est pas correctement positionnée. La complexité opérationnelle augmente lorsque la compatibilité avec d’autres intrants n’est pas claire. La pénétration du marché des bioinsecticides peut ralentir lorsque le soutien en extension et en conseil est limité.

La croissance du marché des bioinsecticides est également limitée par les complexités de la chaîne d’approvisionnement et de la montée en échelle pour certains actifs biologiques, y compris le maintien des comptes viables, la cohérence de la qualité et les exigences de la chaîne du froid dans certains cas. Les voies réglementaires peuvent être chronophages et différer considérablement selon les régions, affectant la disponibilité des produits et le rythme de lancement. Les prix et la valeur perçue peuvent être des obstacles dans les marchés sensibles aux prix, en particulier dans les cultures à grande échelle avec des marges serrées. Les produits contrefaits et de mauvaise qualité peuvent également éroder la confiance et retarder l’adoption. Les participants au marché des bioinsecticides doivent surmonter ces contraintes par le contrôle de la qualité et l’éducation des agriculteurs.

- Par exemple, les produits commerciaux de nématodes entomopathogènes de fournisseurs tels que Koppert doivent être maintenus en permanence à 35–43 °F (environ 2–6 °C), sans déviation de cette plage, car les excursions de température réduisent irréversiblement la viabilité et la performance sur le terrain.

Tendances et opportunités du marché des bioinsecticides

Les tendances du marché des bioinsecticides reflètent de plus en plus un passage vers des programmes combinés qui associent des produits biologiques à des produits chimiques compatibles pour améliorer la cohérence du contrôle. Les fournisseurs investissent dans des protocoles et des outils d’aide à la décision pour optimiser le timing, la dose et les stratégies de rotation pour les producteurs. L’adoption augmente dans les systèmes de culture protégée et de cultures à haute valeur ajoutée où le contrôle environnemental améliore la performance biologique. Le positionnement des produits met de plus en plus l’accent sur les avantages de la gestion de la résistance et la compatibilité avec les exigences de certification de durabilité. L’opportunité du marché des bioinsecticides s’élargit à mesure que les produits biologiques deviennent des composants standard des boîtes à outils de la lutte intégrée contre les ravageurs (IPM).

- Par exemple, des études de compatibilité sur les parasitoïdes et les bioinsecticides ont montré que la combinaison de Ganaspis kimorum avec Beauveria bassiana augmentait la mortalité de Drosophila suzukii de 1,87 fois par rapport au microbien seul, et avec Bacillus thuringiensis de 1,74 fois, soutenant ainsi des programmes de rotation plus basés sur les données.

Les opportunités du marché des bioinsecticides émergent également des avancées en science de la formulation, y compris des protecteurs UV améliorés, la microencapsulation, et une meilleure persistance sur les feuilles. L’expansion des partenariats locaux de fabrication et de distribution peut améliorer la disponibilité et réduire les barrières logistiques sur les marchés émergents. Un soutien accru du secteur privé et public pour les pratiques agricoles durables peut accélérer la formation et l’adoption à grande échelle. Le potentiel de croissance se renforce dans les chaînes d’approvisionnement orientées vers l’exportation où la conformité et les considérations de résidus sont essentielles à l’approvisionnement. Les participants au marché des bioinsecticides peuvent capturer de la valeur en améliorant la fiabilité et en réduisant la complexité de l’adoption.

Perspectives Régionales

Amérique du Nord

Le marché des bioinsecticides en Amérique du Nord détenait une part de 34,9% en 2025, soutenu par une adoption mature de la lutte intégrée et une forte présence de fournisseurs. Les systèmes agricoles commerciaux et les réseaux de conseil soutiennent l’essai et l’utilisation répétée de produits biologiques sur plusieurs cultures. Les bioinsecticides sont de plus en plus utilisés pour gérer la pression de résistance et améliorer les résultats en matière de résidus dans les chaînes de valeur sensibles. La force de distribution et la disponibilité du support technique améliorent la pénétration dans les grandes cultures et les cultures spécialisées.

Europe

Le marché des bioinsecticides en Europe représentait une part de 29,8% en 2025, soutenu par des réglementations plus strictes sur les pesticides et une forte demande pour une production à faible résidu. L’horticulture de grande valeur et la culture protégée favorisent l’utilisation fréquente de bioinsecticides en raison des besoins de conformité et des environnements contrôlés. L’adoption est renforcée par des programmes établis de protection biologique des cultures et un soutien consultatif. L’innovation des fournisseurs et l’expansion du portefeuille continuent de soutenir la disponibilité des produits et la croissance de la catégorie.

Asie-Pacifique

Le marché des bioinsecticides en Asie-Pacifique représentait une part de 23,6% en 2025, reflétant une adoption croissante dans les grandes économies agricoles. La croissance est soutenue par une sensibilisation accrue à la gestion durable des ravageurs et un accent accru sur la réduction de la charge chimique dans les cultures liées à l’exportation. L’expansion de la culture protégée et l’intensification de l’horticulture améliorent également l’adoption biologique. Un accès plus large à la formation, une distribution améliorée et une production localisée peuvent accélérer l’adoption future à travers des systèmes agricoles diversifiés.

Amérique Latine

Le marché des bioinsecticides en Amérique Latine représentait une part de 7,1% en 2025, soutenu par une agriculture commerciale à grande échelle et une pénétration biologique croissante dans les programmes de protection des cultures. L’agriculture orientée vers l’exportation encourage des programmes conscients des résidus dans plusieurs catégories de cultures de grande valeur. La demande est également façonnée par les besoins de gestion de la résistance dans les systèmes de cultures intensives en rangs. Le potentiel de croissance s’améliore à mesure que les fournisseurs étendent le soutien sur le terrain et adaptent les formulations aux conditions climatiques locales.

Moyen-Orient & Afrique

Le marché des bioinsecticides au Moyen-Orient et en Afrique détenait une part de 4,6% en 2025, soutenu par l’expansion de l’horticulture, la culture protégée et la production axée sur l’exportation dans certains marchés. L’adoption est influencée par le besoin de conformité aux résidus et l’amélioration de la gestion des ravageurs dans les cultures à haute valeur ajoutée. La portée de la distribution, l’abordabilité et l’éducation des agriculteurs restent des déterminants clés de l’adoption. Une disponibilité plus large de produits de confiance et des conseils techniques peuvent améliorer la pénétration au cours de la période de prévision.

Paysage Concurrentiel

La concurrence sur le marché des bioinsecticides est façonnée par un mélange de grandes entreprises de protection des cultures et de fournisseurs biologiques spécialisés axés sur les actifs microbiens, la technologie de formulation et le positionnement spécifique aux cultures. Les principaux participants rivalisent par l’étendue du portefeuille, les approbations réglementaires, les partenariats de distribution et le soutien consultatif technique qui améliore les résultats sur le terrain. La différenciation est de plus en plus liée à la stabilité de la formulation, à la compatibilité avec les rotations IPM et à l’efficacité validée contre les principaux ravageurs et environnements de culture. Les partenariats stratégiques et les acquisitions sont utilisés pour accélérer le développement du pipeline et améliorer l’échelle de commercialisation.

BASF SE est positionné pour renforcer la portée des bioinsecticides grâce à des stratégies d’expansion de portefeuille qui complètent les offres plus larges de protection biologique des cultures. Les domaines d’intérêt de BASF SE incluent généralement l’extension des actifs biologiques éprouvés, l’amélioration des performances de formulation et l’expansion de l’accès au marché par le biais de canaux de distribution établis. BASF SE bénéficie également de capacités d’intégration qui peuvent connecter les offres biologiques avec des recommandations spécifiques aux cultures et des programmes de gestion. L’avantage concurrentiel de BASF SE s’améliore lorsque le soutien sur le terrain et la fiabilité des produits se traduisent par une adoption répétée par les producteurs dans les principaux systèmes de culture.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- BASF SE

- Bayer AG

- Syngenta

- Corteva Agriscience

- Valent BioSciences

- Certis USA

- Nufarm

- Marrone Bio Innovations

- Novozymes

- BioWorks

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, BASF Agricultural Solutions a annoncé avoir conclu un accord pour acquérir AgBiTech, un spécialiste des solutions de contrôle biologique des insectes, dans le but de renforcer le portefeuille mondial de BASF en bioinsecticides et en protection durable des cultures ; la transaction devrait être finalisée au cours du premier semestre 2026, sous réserve des approbations réglementaires.

- En novembre 2025, FA Bio a révélé le lancement d’un projet de découverte et de développement de bioinsecticides en collaboration avec Bayer, un partenariat qui valide la plateforme de découverte microbienne de FA Bio et vise à accélérer la commercialisation de nouvelles solutions de bioinsecticides qui soutiennent la protection des rendements et la santé des sols dans les systèmes d’agriculture régénérative.

- En décembre 2025, Corteva Agriscience a introduit Goltrevo, son premier bioinsecticide basé sur une nouvelle souche de Beauveria bassiana pour contrôler les insectes suceurs de sève et broyeurs, marquant une expansion stratégique du portefeuille de protection biologique des cultures de l’entreprise aux côtés d’un nouvel insecticide de nouvelle génération conçu pour offrir un contrôle durable et résistant des ravageurs sur les principales cultures.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

140,43 millions USD |

| Prévision de revenus en 2032 |

287,89 millions USD |

| Taux de croissance (CAGR) |

10,8% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspective Source : Microbien / Macrobien, Plantes, Autres ; Par Perspective Formulation : Sec, Liquide ; Par Type d’Organisme : Bactéries, Champignons, Virus, Nématodes, Insectes Bénéfiques / Prédateurs & Parasitoïdes ; Par Mode d’Application : Pulvérisation Foliaire, Traitement du Sol, Traitement des Semences, Autres ; Par Type de Culture : Céréales & Grains, Oléagineux & Légumineuses, Fruits & Légumes, Autres |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

BASF SE; Bayer AG; Syngenta; Corteva Agriscience; Valent BioSciences; Certis USA; Nufarm; Marrone Bio Innovations; Novozymes; BioWorks |

| Nombre de Pages |

328 |

Segmentation

Par Source

- Microbien / Macrobien

- Plantes

- Autres

Par Formulation

Par Type d’Organisme

- Bactéries

- Champignons

- Virus

- Nématodes

- Insectes bénéfiques / Prédateurs & Parasitoïdes

Par Mode d’Application

- Pulvérisation Foliaire

- Traitement du Sol

- Traitement des Semences

- Autres

Par Type de Culture

- Céréales & Grains

- Oléagineux & Légumineuses

- Fruits & Légumes

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique