Aperçu du Marché

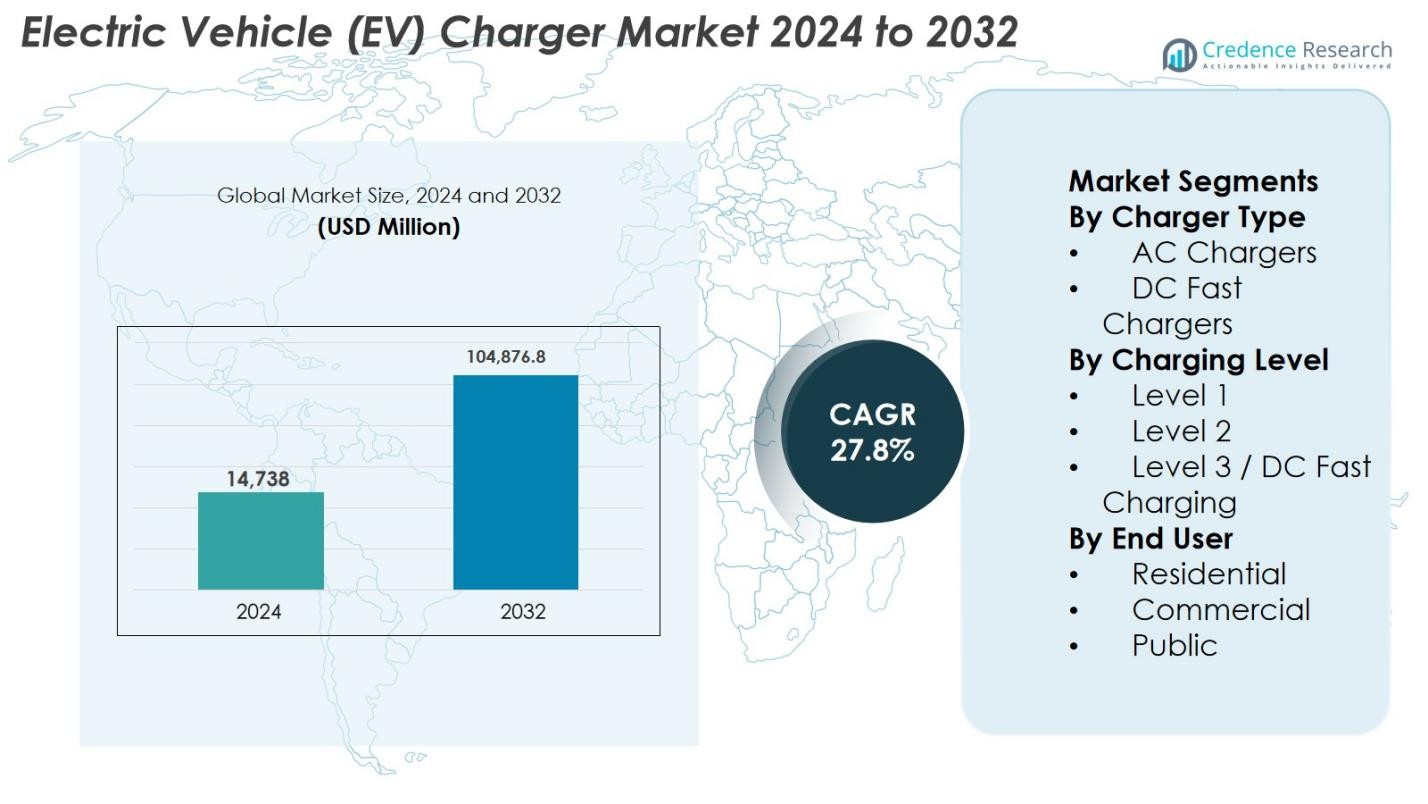

La taille du marché des chargeurs de véhicules électriques (VE) était évaluée à 14 738 millions USD en 2024 et devrait atteindre 104 876,8 millions USD d’ici 2032, avec une croissance à un TCAC de 27,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Chargeurs de VE 2024 |

14 738 Millions USD |

| Marché des Chargeurs de VE, TCAC |

27,8% |

| Taille du Marché des Chargeurs de VE 2032 |

104 876,8 Millions USD |

Le marché des chargeurs de véhicules électriques (VE) est stimulé par la forte présence de fournisseurs de technologies de l’énergie établis et d’opérateurs de réseaux de recharge spécialisés qui se concentrent sur des solutions de recharge évolutives et à haute efficacité. Des acteurs majeurs tels que Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium et Webasto rivalisent par une innovation continue dans la recharge rapide AC et DC, les logiciels de recharge intelligents et les systèmes intégrés au réseau. Le marché montre une forte concentration régionale, avec l’Amérique du Nord en tête avec une part de marché de 34 %, soutenue par des déploiements publics de recharge à grande échelle, l’électrification des flottes et des programmes d’infrastructure soutenus par le gouvernement. L’Europe suit avec un soutien réglementaire robuste et des cadres de recharge standardisés, tandis que l’Asie-Pacifique montre une expansion rapide stimulée par l’adoption massive des VE et les investissements dans la recharge publique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des chargeurs de véhicules électriques (VE) était évalué à 14 738 millions USD en 2024 et devrait atteindre 104 876,8 millions USD d’ici 2032, avec une croissance à un TCAC de 27,8 % pendant la période de prévision, soutenue par l’électrification rapide des transports et l’expansion à grande échelle des infrastructures de recharge.

- L’adoption croissante des véhicules électriques, les incitations gouvernementales et les investissements à grande échelle dans les réseaux de recharge publics et commerciaux sont des moteurs clés accélérant le déploiement des chargeurs dans les applications résidentielles, de flotte et d’autoroute.

- L’accent croissant mis sur la recharge rapide DC et les solutions de recharge intelligentes représente une tendance majeure du marché, les chargeurs de niveau 2 détenant environ 55 % de part de segment en raison de leur efficacité économique et de leur polyvalence.

- Le marché est modérément consolidé, avec des acteurs mondiaux se concentrant sur l’innovation technologique, les partenariats stratégiques et l’expansion géographique pour renforcer le positionnement concurrentiel et l’échelle du réseau.

- L’Amérique du Nord mène le marché avec environ 34 % de part régionale, suivie par l’Europe à 29 % et l’Asie-Pacifique à 27 %, reflétant un fort soutien politique, des taux d’adoption des VE et des investissements dans les infrastructures à travers ces régions.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Chargeur

Le marché des bornes de recharge pour véhicules électriques (VE) par type de borne est dominé par les bornes AC, qui représentent 62 % de part de marché en raison de leur adoption généralisée dans les environnements résidentiels et professionnels. Les bornes AC bénéficient de coûts d’installation plus bas, de la compatibilité avec le réseau électrique et de leur adéquation pour une recharge de nuit ou de longue durée. Leur domination est renforcée par l’augmentation de la possession de VE à domicile, les incitations gouvernementales pour l’infrastructure de recharge résidentielle et le déploiement croissant dans les bureaux et les complexes d’appartements. Pendant ce temps, les bornes de recharge rapide DC continuent de gagner du terrain dans les corridors autoroutiers et les centres urbains, motivées par le besoin de recharge rapide et la réduction du temps d’immobilisation des véhicules.

- Par exemple, le Wall Connector de Tesla fournit jusqu’à 11,5 kW (48 A) de puissance de recharge AC, ajoutant jusqu’à 44 miles d’autonomie par heure sur les véhicules compatibles, ce qui le rend idéal pour les environnements de recharge à domicile.

Par Niveau de Recharge

Par niveau de recharge, les bornes de niveau 2 dominent le marché avec 55 % de part, soutenues par leur vitesse de recharge équilibrée, leur accessibilité financière et leur polyvalence dans les environnements résidentiels, commerciaux et publics. Les bornes de niveau 2 offrent une recharge nettement plus rapide que le niveau 1 tout en évitant les coûts d’infrastructure élevés associés aux systèmes de niveau 3. Leur adoption est stimulée par l’expansion des programmes de recharge sur le lieu de travail, les installations de détail et les projets municipaux. La recharge rapide de niveau 3/DC connaît une croissance rapide, alimentée par la demande de voyages longue distance et l’électrification des flottes, tandis que le niveau 1 reste limité aux cas d’utilisation résidentiels de base.

- Par exemple, le chargeur DC Terra 360 d’ABB offre jusqu’à 360 kW de puissance de sortie, permettant une recharge rapide pour les corridors autoroutiers et les centres urbains à forte utilisation.

Par Utilisation Finale

En termes d’utilisation finale, le segment de la recharge publique détient la plus grande part avec 48 %, motivé par des investissements à grande échelle dans les réseaux de recharge urbains, les autoroutes et les corridors de transit. Les gouvernements et les opérateurs privés accélèrent le déploiement de bornes publiques pour répondre à l’anxiété liée à l’autonomie et soutenir l’adoption massive des VE. La recharge commerciale montre également une forte croissance, soutenue par l’électrification des flottes, la recharge en détail et les installations sur le lieu de travail. La recharge résidentielle reste essentielle, motivée par la possession de VE à domicile, mais sa croissance est relativement modérée en raison de la dépendance croissante aux infrastructures de recharge partagées et rapides dans les régions densément peuplées.

Principaux Facteurs de Croissance

Expansion Rapide de l’Adoption des Véhicules Électriques

L’adoption accélérée des véhicules électriques à l’échelle mondiale est un moteur de croissance fondamental pour le marché des bornes de recharge pour véhicules électriques (VE). Les gouvernements imposent des normes d’émission plus strictes, des réglementations sur l’efficacité énergétique et des objectifs de suppression progressive des moteurs à combustion interne, incitant les consommateurs et les flottes à passer aux VE. L’augmentation des ventes de VE accroît directement la demande d’une infrastructure de recharge fiable dans les lieux résidentiels, commerciaux et publics. Les constructeurs automobiles élargissent leur offre de modèles de VE dans plusieurs catégories de véhicules, élargissant ainsi les besoins de recharge. De plus, les améliorations de la technologie des batteries et l’augmentation de l’autonomie des véhicules stimulent les besoins de recharge quotidiens, obligeant les services publics, les municipalités et les opérateurs privés à accélérer le déploiement des bornes dans le monde entier.

- Par exemple, les Normes d’Émissions Multipolluants de l’Agence de Protection de l’Environnement des États-Unis (2024), qui resserrent les limites d’émissions des flottes et incitent les constructeurs automobiles et les flottes commerciales à passer aux véhicules électriques, augmentant ainsi la demande pour des bornes de recharge sur le lieu de travail et dans les espaces publics.

Soutien Gouvernemental Fort et Investissements dans les Infrastructures

Les politiques gouvernementales et les investissements à grande échelle dans les infrastructures accélèrent considérablement la croissance du marché des bornes de recharge pour véhicules électriques. Les incitations financières telles que les subventions, les crédits d’impôt et les subventions d’installation réduisent les coûts initiaux de déploiement des bornes. Les partenariats public-privé soutiennent le déploiement de corridors de recharge rapide sur les autoroutes, de pôles de recharge urbains et d’infrastructures orientées vers le transport en commun. Les mandats réglementaires exigent de plus en plus des dispositions prêtes pour les véhicules électriques dans les nouveaux bâtiments résidentiels et commerciaux. Ces initiatives créent un environnement favorable pour les fabricants de bornes et les opérateurs de réseaux, garantissant une expansion soutenue des infrastructures alignée avec les stratégies nationales d’électrification et de décarbonisation.

- Par exemple, en décembre 2024, le Texas a ouvert son premier site NEVI avec quatre chargeurs ABB Terra 184 délivrant jusqu’à 180 kW par port et offrant des connecteurs CCS + J3400 (NACS) pour soutenir une large compatibilité des véhicules.

Croissance de l’Électrification des Flottes et de la Recharge Commerciale

L’électrification rapide des flottes commerciales et publiques est un moteur majeur de la demande de bornes de recharge pour véhicules électriques. Les entreprises de logistique, les plateformes de covoiturage, les agences de transport public et les flottes d’entreprise passent aux véhicules électriques pour réduire les coûts d’exploitation et atteindre des objectifs de durabilité. Cette transition nécessite des solutions de recharge fiables et à haute capacité, en particulier les chargeurs de niveau 2 et les chargeurs rapides DC. Les dépôts de flottes, les entrepôts et les installations de recharge sur le lieu de travail se développent rapidement pour soutenir des cycles de recharge structurés. La demande d’optimisation du temps de fonctionnement, d’évolutivité et de gestion de l’énergie renforce encore la croissance du marché.

Tendances Clés & Opportunités

Expansion des Réseaux de Recharge Rapide DC

L’expansion de l’infrastructure de recharge rapide DC est une tendance marquante créant de fortes opportunités de marché. La pénétration croissante des véhicules électriques augmente la demande pour des solutions de recharge rapide qui minimisent le temps d’immobilisation des véhicules et soutiennent les voyages longue distance. Les gouvernements et les acteurs privés priorisent les chargeurs haute puissance le long des autoroutes et dans les centres urbains. Les avancées technologiques dans l’électronique de puissance et les systèmes de refroidissement permettent des capacités de recharge plus élevées. Cette tendance offre des opportunités de croissance pour les fabricants fournissant des solutions de recharge rapide performantes, modulaires et intégrées au réseau.

- Par exemple, le Sicharge D de Siemens, qui prend en charge une recharge évolutive jusqu’à 300 kW avec une électronique de puissance avancée et une gestion de charge dynamique, permettant un déploiement efficace dans les dépôts de recharge urbains et les centres de transit.

Intégration de la Recharge Intelligente et de la Gestion de l’Énergie

Les solutions de recharge intelligente émergent comme une opportunité clé sur le marché des bornes de recharge pour véhicules électriques. Les plateformes logicielles avancées permettent une surveillance en temps réel, un équilibrage de charge, une tarification dynamique et des capacités de réponse à la demande. Ces fonctionnalités aident les services publics à gérer les charges du réseau tout en réduisant les coûts énergétiques pour les utilisateurs. L’intégration avec des sources d’énergie renouvelable et des systèmes de stockage d’énergie améliore la résilience et la durabilité du réseau. Les fournisseurs proposant des écosystèmes de recharge interopérables et axés sur le logiciel sont bien positionnés pour bénéficier de la création de valeur à long terme.

- Par exemple, EcoStruxure EV Charging Expert de Schneider Electric, qui alloue dynamiquement la puissance disponible entre plusieurs chargeurs et s’intègre aux systèmes solaires sur site et de gestion de l’énergie des bâtiments pour réduire les coûts énergétiques.

Principaux Défis

Coûts Élevés d’Infrastructure et Limitations du Réseau

Les coûts élevés d’infrastructure et d’installation posent un défi majeur au déploiement des chargeurs de véhicules électriques. Les systèmes de charge rapide DC nécessitent des investissements importants dans les mises à niveau électriques, les transformateurs et les connexions au réseau. Dans de nombreuses régions, l’infrastructure de réseau existante peine à supporter des charges de haute puissance, entraînant des retards et des augmentations de coûts. Les processus d’autorisation complexes et la préparation des sites prolongent encore les délais de déploiement. Ces facteurs peuvent ralentir l’expansion du réseau, en particulier dans les marchés émergents et ruraux.

Problèmes d’Interopérabilité, de Standardisation et d’Utilisation

Les défis liés à l’interopérabilité et à la standardisation continuent d’affecter le marché des chargeurs de véhicules électriques. Plusieurs types de connecteurs, protocoles de charge et plateformes logicielles créent des problèmes de compatibilité et des expériences utilisateur fragmentées. L’accès au réseau et les systèmes de paiement incohérents réduisent l’efficacité de l’utilisation des chargeurs. De plus, la distribution inégale des chargeurs entraîne une congestion dans les zones à forte demande et une sous-utilisation ailleurs. Pour relever ces défis, une collaboration à l’échelle de l’industrie, un alignement réglementaire et des normes techniques harmonisées sont nécessaires pour soutenir des réseaux de charge évolutifs et conviviaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position de leader sur le marché des chargeurs de véhicules électriques (VE) avec une part de marché de 34 %, grâce à une forte adoption des VE, des politiques fédérales et étatiques favorables, et des investissements à grande échelle dans les infrastructures. Les États-Unis dominent la demande régionale grâce à un déploiement étendu de réseaux de charge publics et commerciaux, soutenu par des programmes de financement gouvernementaux et des investissements privés. L’électrification des flottes dans la logistique, le transport en commun et la mobilité d’entreprise stimule encore les installations de chargeurs. Une forte sensibilisation des consommateurs, l’expansion des corridors de charge rapide et la présence de grands opérateurs de réseaux de charge continuent de renforcer le leadership du marché nord-américain.

Europe

L’Europe représente 29 % de la part de marché mondiale des chargeurs de VE, soutenue par des réglementations strictes sur les émissions et des objectifs de décarbonisation agressifs. Des pays comme l’Allemagne, les Pays-Bas, la France et la région nordique sont à la pointe du déploiement des chargeurs dans les segments résidentiel, commercial et public. Des cadres politiques solides, des incitations à l’achat de VE et des mandats pour des bâtiments prêts pour les VE stimulent l’expansion des infrastructures. L’accent mis par l’Europe sur l’interopérabilité, les connecteurs standardisés et les réseaux de charge transfrontaliers améliore la commodité pour les utilisateurs et soutient une croissance régulière du marché.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide, capturant 27 % de part de marché, grâce à une adoption à grande échelle des VE en Chine, au Japon, en Corée du Sud et dans les marchés émergents d’Asie du Sud-Est. La Chine mène les installations de chargeurs régionaux grâce à des mandats gouvernementaux solides et à des programmes de charge publique étendus. L’urbanisation rapide, l’adoption croissante des deux-roues électriques et l’augmentation des ventes de VE de passagers augmentent la demande de charge. De solides capacités de fabrication domestique et des investissements dans les infrastructures de charge rapide et intelligente positionnent la région comme un moteur de croissance clé.

Amérique Latine

L’Amérique latine détient 6% de la part de marché des bornes de recharge pour véhicules électriques (VE), soutenue par une adoption progressive des VE et un accent croissant sur la mobilité durable. Le Brésil, le Mexique et le Chili sont à la pointe du développement des infrastructures grâce à l’électrification des transports publics et aux projets de recharge urbaine. Bien que le déploiement reste limité, la hausse des coûts du carburant et les politiques environnementales encouragent l’utilisation des VE. Les partenariats public-privé et les corridors de recharge pilotes continuent d’étendre les réseaux régionaux et d’améliorer la pénétration du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% de la part de marché, stimulée par l’adoption précoce des VE et les initiatives de durabilité. Les pays du Golfe investissent dans des projets de villes intelligentes et des hubs de recharge publics pour soutenir les objectifs de mobilité propre. Les stratégies de diversification dirigées par le gouvernement et l’intégration des énergies renouvelables soutiennent le déploiement des infrastructures. En Afrique, l’adoption des bornes de recharge pour VE reste naissante mais émerge progressivement à travers des programmes pilotes et des initiatives d’électrification urbaine, indiquant un potentiel de croissance à long terme.

Segmentations du marché :

Par type de borne

- Bornes AC

- Bornes DC rapides

Par niveau de charge

- Niveau 1

- Niveau 2

- Niveau 3 / Charge rapide DC

Par utilisation finaler

- Résidentiel

- Commercial

- Public

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des bornes de recharge pour véhicules électriques (VE) présente un paysage concurrentiel dynamique caractérisé par une forte concurrence entre les fournisseurs de technologies mondiaux, les fabricants d’équipements électriques et les opérateurs de réseaux de recharge spécialisés. Des acteurs clés tels que Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium et Webasto se concentrent sur l’expansion des portefeuilles de produits dans les segments de charge AC et DC rapide pour répondre aux diverses exigences d’utilisation finale. Les entreprises mettent l’accent sur l’innovation dans la charge à haute puissance, la gestion intelligente de l’énergie et les plateformes pilotées par logiciel pour améliorer l’efficacité des bornes, leur disponibilité et l’expérience utilisateur. Les partenariats stratégiques avec les services publics, les constructeurs automobiles et les gouvernements sont largement adoptés pour accélérer le déploiement des réseaux et sécuriser des contrats à long terme. Les acteurs investissent également dans l’expansion régionale, en particulier sur les marchés à forte croissance, tout en renforçant le service après-vente et les capacités d’interopérabilité. Les avancées continues dans les technologies de charge rapide et les solutions intégrées au réseau restent essentielles pour maintenir une position concurrentielle.

Analyse des acteurs clés

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Tritium DCFC Limited

- Delta Electronics, Inc.

- Webasto Group

Développements récents

- En décembre 2025, ChargePoint a annoncé que tout nouveau matériel prend désormais en charge la norme de recharge EV transparente « Plug & Charge », améliorant l’expérience utilisateur et l’interopérabilité entre les chargeurs EV.

- En mai 2025, Eaton et ChargePoint ont conclu un partenariat stratégique pour simplifier la conception, le déploiement et la gestion des projets d’infrastructure de recharge EV, visant à réduire les coûts et à améliorer la fiabilité pour les clients.

- En août 2024, Exicom Tele-Systems a acquis le fabricant de chargeurs EV Tritium, préservant les emplois et augmentant la capacité de fabrication mondiale pour les chargeurs rapides DC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de chargeur, le niveau de charge, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption des véhicules électriques continuera de s’accélérer, entraînant une demande soutenue pour les infrastructures de recharge résidentielles, commerciales et publiques.

- L’expansion des réseaux de recharge rapide DC restera une priorité pour soutenir les voyages longue distance et les applications à forte utilisation.

- Les chargeurs de niveau 2 maintiendront une forte adoption en raison de leur équilibre entre vitesse de charge, efficacité des coûts et flexibilité d’installation.

- La recharge intelligente et l’intégration logicielle optimiseront de plus en plus la gestion de l’énergie, la stabilité du réseau et l’expérience utilisateur.

- Les gouvernements renforceront les politiques et les incitations pour accélérer le déploiement des chargeurs et atteindre les objectifs de décarbonisation.

- L’électrification des flottes créera une demande constante pour des solutions de recharge à haute capacité et fiables.

- L’intégration des énergies renouvelables et du stockage d’énergie avec l’infrastructure de recharge améliorera la durabilité et la résilience du réseau.

- Les efforts de normalisation et d’interopérabilité amélioreront l’accessibilité du réseau et l’utilisation des chargeurs.

- L’urbanisation et les initiatives de villes intelligentes soutiendront les installations de recharge publique dense dans les zones métropolitaines.

- Les marchés émergents connaîtront un développement plus rapide de l’infrastructure à mesure que l’accessibilité des VE et le soutien politique s’améliorent.