Aperçu du Marché

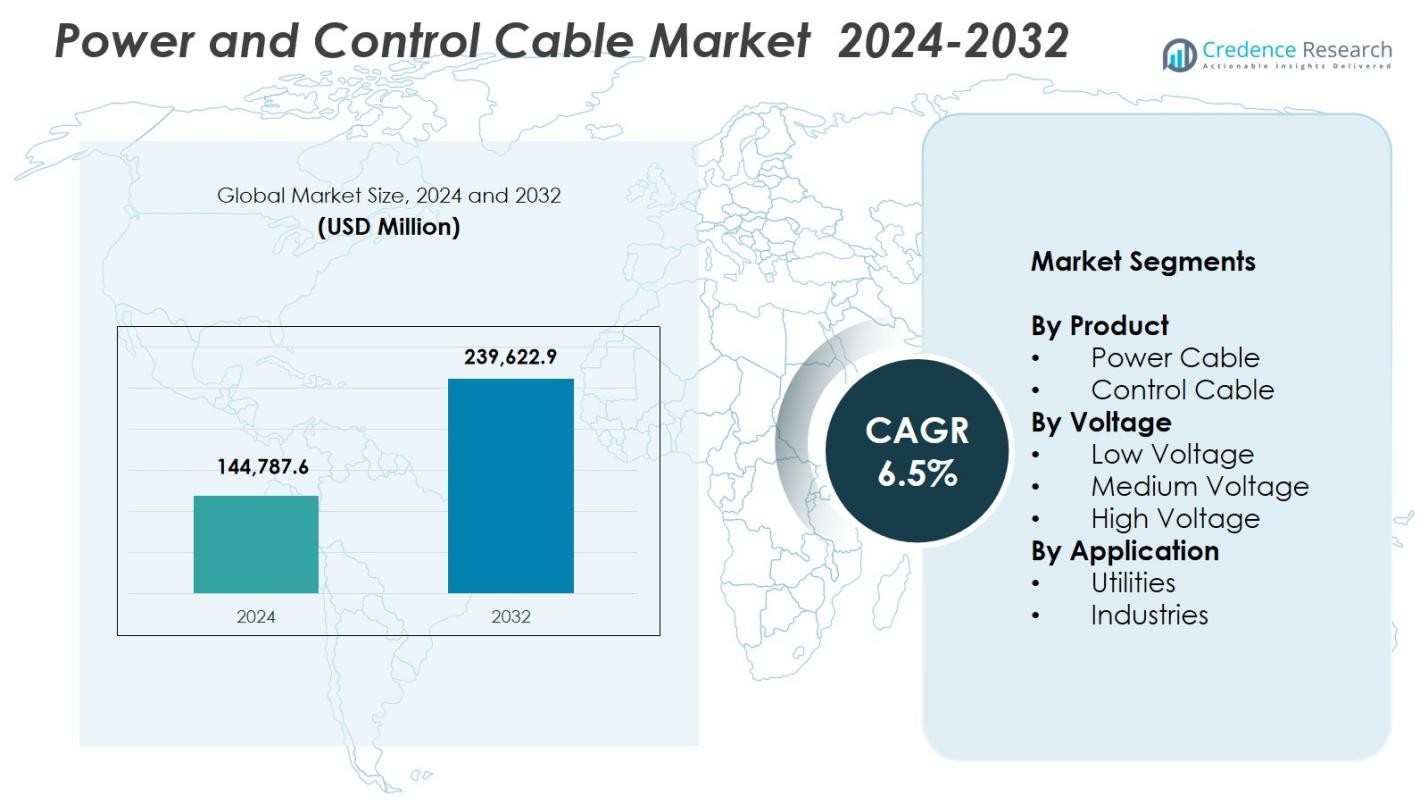

La taille du marché des câbles d’alimentation et de contrôle était évaluée à 144 787,6 millions USD en 2024 et devrait atteindre 239 622,9 millions USD d’ici 2032, avec un TCAC de 6,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Câbles d’Alimentation et de Contrôle 2024 |

144 787,6 millions USD |

| Marché des Câbles d’Alimentation et de Contrôle, TCAC |

6,5 % |

| Taille du Marché des Câbles d’Alimentation et de Contrôle 2032 |

239 622,9 millions USD |

Le marché des câbles d’alimentation et de contrôle comprend des acteurs de premier plan tels que KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Polycab, LS Cables, Belden Inc., Bergen Cable Technology, Klaus Faber AG et Furukawa Electric Co., Ltd., tous axés sur l’expansion des portefeuilles de produits et le soutien aux applications industrielles et utilitaires à grande échelle. L’Asie-Pacifique a émergé comme la région leader avec une part de marché de 43,6 %, stimulée par une urbanisation rapide, une croissance des infrastructures et de forts investissements dans la modernisation des réseaux en Chine et en Inde. L’Europe représentait 26,8 %, soutenue par des projets éoliens offshore et des réglementations de sécurité strictes, tandis que l’Amérique du Nord détenait 21,4 % en raison de mises à niveau continues des réseaux de transmission et de l’adoption croissante de technologies de câbles intelligents.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des câbles d’alimentation et de contrôle a atteint 144 787,6 millions USD en 2024 et croîtra à un TCAC de 6,5 % jusqu’en 2032.

- La croissance du marché est stimulée par la modernisation des réseaux, l’intégration des énergies renouvelables et l’électrification industrielle croissante, soutenant une forte adoption des câbles d’alimentation détenant une part de 68,4 %.

- Les principales tendances incluent le passage à des câbles intelligents, résistants au feu et sans halogène à faible émission de fumée, ainsi que la demande croissante des centres de données, des réseaux de recharge de véhicules électriques et des industries automatisées.

- Les principaux acteurs tels que KEI Industries, NKT A/S, Polycab, Havells India et LS Cables élargissent leurs portefeuilles grâce à la R&D, aux mises à niveau de capacité et aux partenariats utilitaires à long terme pour renforcer leur positionnement sur le marché.

- L’Asie-Pacifique est en tête avec une part régionale de 43,6 %, suivie de l’Europe à 26,8 % et de l’Amérique du Nord à 21,4 %, soutenue par une forte activité de construction, un déploiement des énergies renouvelables et une expansion rapide des applications basse tension détenant une part de segment de 54,7 %.

Analyse de la Segmentation du Marché :

Par Produit

Dans le marché des câbles d’alimentation et de contrôle, les câbles d’alimentation occupaient la position dominante en 2024 avec une part de marché de 68,4 %, stimulée par l’expansion à grande échelle des réseaux, l’électrification industrielle et l’augmentation des installations d’énergies renouvelables. Leur utilisation extensive dans les réseaux de transmission et de distribution renforce la demande à travers les projets d’infrastructures et d’utilités. Les câbles de contrôle représentaient les 31,6 % restants, soutenus par la croissance de l’automatisation, la fabrication intelligente et les mises à niveau des machines. Le besoin croissant de transmission d’énergie fiable, de capacité de charge améliorée et de sécurité des systèmes alimente principalement l’adoption forte des câbles d’alimentation, renforçant leur leadership dans les installations mondiales.

- Par exemple, Sumitomo Electric a acquis Südkabel en juin 2024 pour produire des câbles HVDC de 525 kV en Allemagne pour les projets de réseau A-Nord, Korridor B49 et Rhein-Main-Link d’Amprion.

Par Tension

Le segment basse tension a dominé le marché avec une part de marché de 54,7 % en 2024, soutenu par une utilisation répandue dans les bâtiments commerciaux, l’électrification résidentielle, l’infrastructure urbaine et les systèmes de distribution d’énergie. Sa domination provient d’une forte consommation dans le câblage interne, la distribution d’énergie à petite échelle et les activités de construction rapide. Le segment moyenne tension a contribué à 28,9%, poussé par les réseaux industriels et les lignes de sous-transmission, tandis que les câbles haute tension détenaient 16,4%, soutenus par de grands projets de services publics. Le développement croissant des villes intelligentes, l’expansion industrielle soutenue et les initiatives croissantes d’accès à l’électricité continuent de renforcer la préférence mondiale pour les systèmes basse tension.

- Par exemple, Sumitomo Electric Industries, Ltd. a lancé les câbles basse tension Thunderbolt 5 à Integrated Systems Europe (ISE) 2025, améliorant la performance pour les applications AV et IT dans les bâtiments intelligents.

Par Application

Le segment des services publics a dominé le marché avec une part de marché de 61,2 % en 2024, entraîné par des programmes de modernisation du réseau étendus, l’expansion des lignes de transmission et l’intégration croissante des énergies renouvelables. Les services publics dépendent fortement de câbles de puissance et de contrôle haute performance pour une gestion stable de la charge et une distribution d’électricité sur de longues distances. Le segment industriel représentait 38,8%, soutenu par l’automatisation de la fabrication, les installations pétrolières et gazières, les opérations minières et l’électrification de l’industrie de transformation. Les investissements mondiaux croissants dans le renforcement de l’infrastructure électrique, la réduction des pertes techniques et l’amélioration de la fiabilité opérationnelle garantissent que les services publics restent les plus grands consommateurs de solutions de câblage avancées.

Principaux Facteurs de Croissance

Expansion de la Modernisation du Réseau et Intégration des Énergies Renouvelables

Les initiatives de modernisation du réseau et l’intégration rapide des systèmes d’énergie renouvelable accélèrent fortement la demande de câbles de puissance et de contrôle. Les services publics du monde entier continuent de moderniser les réseaux anciens pour soutenir une capacité de charge plus élevée, une fiabilité améliorée et une efficacité de transmission accrue. Les projets solaires et éoliens nécessitent un câblage étendu pour l’évacuation de l’énergie, les raccordements au réseau et la connectivité des systèmes de contrôle. Les gouvernements investissent de plus en plus dans l’infrastructure énergétique distribuée et les réseaux intelligents, ce qui renforce la consommation dans les catégories basse, moyenne et haute tension. Ces développements renforcent collectivement la croissance soutenue du marché à mesure que les objectifs de transition énergétique s’intensifient.

- Par exemple, Palo Alto Utilities remplace 296 300 pieds de circuits de conducteurs secondaires à fil ouvert par un câble aérien en aluminium dans le cadre de son projet de modernisation du réseau, qui met également à niveau 1 413 transformateurs à 50 kVA ou plus pour un soutien complet à l’électrification.

Adoption croissante de l’électrification industrielle et de l’automatisation

Les industries augmentent considérablement leur consommation de câbles d’alimentation et de contrôle en raison de l’expansion de l’automatisation, du déploiement de machines avancées et du besoin de distribution d’énergie efficace au sein d’installations complexes. Des secteurs tels que la fabrication, le pétrole et le gaz, l’exploitation minière et la chimie investissent dans des câbles haute performance qui soutiennent des opérations ininterrompues, la surveillance à distance et des fonctions de contrôle précises. Les initiatives d’électrification dans les industries lourdes stimulent encore la demande de câbles moyenne tension et de contrôle. À mesure que les industries adoptent des usines intelligentes, la maintenance prédictive et des équipements compatibles IoT, le besoin de systèmes de câblage robustes et durables continue de s’accélérer à l’échelle mondiale.

- Par exemple, HELUKABEL fournit des câbles d’instrumentation spécialisés, des câbles de contrôle et des solutions Ethernet pour les plateformes pétrolières, les raffineries et les usines pétrochimiques, conçus pour résister à des températures extrêmes et à des conditions difficiles tout en permettant des mesures précises, le contrôle et la transmission de données.

Croissance des infrastructures urbaines et activités de construction

L’urbanisation et les activités de construction contribuent substantiellement à l’expansion du marché, avec des projets à grande échelle nécessitant des réseaux de câbles étendus pour les infrastructures résidentielles, commerciales et publiques. Les câbles basse tension restent essentiels pour le câblage interne, les systèmes CVC et les circuits d’alimentation de secours dans les bâtiments, tandis que les câbles de distribution d’énergie soutiennent les métros, les aéroports, les centres de données et les corridors de transport. L’augmentation des dépenses gouvernementales dans le logement, les services publics et les initiatives de villes intelligentes renforce le profil de la demande. Le besoin de systèmes de câbles sûrs, économes en énergie et résistants au feu dans les paysages urbains en expansion stimule une croissance constante dans toutes les catégories de produits.

Tendances & Opportunités clés

Transition vers des technologies de câbles intelligents, économes en énergie et résistants au feu

Une tendance majeure de l’industrie concerne l’adoption de systèmes de câbles intelligents conçus pour une sécurité accrue, une efficacité énergétique et une surveillance opérationnelle. Les câbles résistants au feu, à faible émission de fumée et sans halogène gagnent en popularité alors que les autorités réglementaires imposent des normes de sécurité des bâtiments strictes. Les câbles intelligents équipés de capteurs intégrés offrent un suivi des performances en temps réel, la détection des pannes et des capacités de maintenance prédictive. Ces technologies réduisent considérablement les temps d’arrêt et améliorent la fiabilité dans les environnements industriels et de services publics. Les investissements croissants dans les infrastructures numériques et la construction moderne créent de fortes opportunités pour des solutions de câbles technologiquement avancées.

- Par exemple, GBS propose des câbles SMART avec des capteurs ponctuels à réseau de Bragg en fibre (FBG) pour des mesures précises le long des systèmes de câbles dans les applications de surveillance. Ceux-ci fournissent des données en temps réel sur les propriétés physiques, réduisant les risques dans des environnements tels que les connexions sous-marines et les pipelines.

Augmentation de la demande des centres de données, des infrastructures de véhicules électriques et de l’automatisation industrielle

Les secteurs émergents à forte croissance tels que les centres de données, les réseaux de recharge de véhicules électriques et les installations industrielles automatisées offrent de fortes opportunités pour les fabricants de câbles. Les centres de données nécessitent des câbles haute tension et de contrôle pour une alimentation électrique ininterrompue et une efficacité thermique, tandis que le développement des infrastructures de véhicules électriques stimule le besoin de câblage extérieur durable et de systèmes de support de charge rapide. L’automatisation industrielle continue d’accroître la consommation de câbles dans la robotique, les machines de traitement et les systèmes de surveillance. Alors que les économies mondiales accélèrent la numérisation et l’adoption de la mobilité propre, la demande de câbles spécialisés et haute performance devrait augmenter fortement.

- Par exemple, le réseau Supercharger de Tesla utilise des câbles spécialisés conçus pour un courant élevé et une dissipation thermique rapide afin de permettre une charge rapide.

Principaux défis

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

Les fluctuations des prix du cuivre, de l’aluminium, du PVC, du caoutchouc et des polymères ont un impact significatif sur les coûts de fabrication des câbles d’alimentation et de contrôle. Les inefficacités de la chaîne d’approvisionnement, causées par l’instabilité géopolitique, les retards de fret et les pénuries de matériaux, augmentent les délais de production et réduisent les marges bénéficiaires. Les fabricants sont sous pression supplémentaire pour stabiliser les stratégies d’approvisionnement tout en maintenant les normes de qualité. Ces incertitudes obligent souvent les entreprises à ajuster les structures de prix, affectant les décisions des acheteurs et les délais des projets. Gérer la volatilité des coûts tout en assurant un approvisionnement constant reste l’un des défis les plus persistants pour les participants de l’industrie.

Exigences de conformité strictes et complexités d’installation

Les fabricants de câbles d’alimentation et de contrôle opèrent sous des normes internationales et régionales strictes liées à la sécurité incendie, à la compatibilité électromagnétique, à la qualité de l’isolation et à la conformité environnementale. Respecter ces exigences nécessite des tests de produits continus, des certifications et des mises à niveau des processus, augmentant les coûts opérationnels. Les complexités d’installation, en particulier dans les réseaux souterrains, les systèmes haute tension et les environnements industriels dangereux, ajoutent d’autres défis. Le besoin de main-d’œuvre qualifiée, d’ingénierie précise et de respect des normes structurelles ralentit souvent l’exécution des projets. Ces contraintes réglementaires et techniques posent des obstacles significatifs à un déploiement rapide sur le marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 21,4% dans le marché des câbles d’alimentation et de contrôle en 2024, soutenue par de forts investissements dans la modernisation du réseau, l’expansion des énergies renouvelables et la rénovation des infrastructures de transmission vieillissantes. Les États-Unis mènent la croissance régionale avec des mises à niveau soutenues des réseaux de services publics, l’expansion des centres de données et le développement des infrastructures de recharge de véhicules électriques. L’intégration croissante de l’hydroélectricité et l’électrification industrielle au Canada renforcent encore la consommation de câbles. La région bénéficie également de réglementations de sécurité strictes et de l’adoption de technologies de câbles ignifuges et intelligents, renforçant une demande constante à long terme dans les applications industrielles, commerciales et de services publics.

Europe

L’Europe représentait une part de marché de 26,8% en 2024, stimulée par l’intégration à grande échelle des énergies renouvelables, l’expansion de l’éolien offshore et les projets d’interconnexion transfrontalière à travers l’UE. Des pays comme l’Allemagne, la France, le Royaume-Uni et les pays nordiques investissent massivement dans les infrastructures de câbles haute et moyenne tension pour améliorer l’efficacité de la transmission et soutenir les objectifs énergétiques verts. Le développement urbain rapide et la modernisation des chemins de fer et des clusters industriels contribuent à la demande croissante. Des mandats réglementaires stricts pour l’efficacité énergétique, les câbles sans halogène à faible émission de fumée et les normes avancées de sécurité incendie accélèrent encore l’adoption de systèmes de câbles haute performance dans la région.

Asie-Pacifique

L’Asie-Pacifique a dominé le paysage mondial avec une part de marché de 43,6% en 2024, en étant le plus grand contributeur régional en raison de l’urbanisation rapide, de l’industrialisation extensive et de l’expansion continue des réseaux de distribution d’énergie. La Chine et l’Inde mènent les mises à niveau des réseaux, les installations renouvelables et les grands projets de construction, stimulant considérablement la demande de câbles basse et moyenne tension. La croissance accélérée de la fabrication en Asie du Sud-Est et l’amélioration des taux d’électrification ajoutent à l’élan du marché. Les dépenses d’infrastructure dirigées par le gouvernement, le développement croissant des centres de données et le déploiement des bornes de recharge pour véhicules électriques renforcent la forte consommation régionale. La région reste le marché à la croissance la plus rapide en raison de l’expansion économique soutenue et des besoins en électricité liés à une population nombreuse.

Amérique latine

L’Amérique latine a capturé une part de marché de 4,9% en 2024, soutenue par des investissements croissants dans le renforcement des services publics, le déploiement des énergies renouvelables et le développement industriel au Brésil, au Mexique, au Chili et en Argentine. L’accent croissant mis sur la fiabilité du réseau et l’électrification rurale stimule la demande de câbles basse et moyenne tension. Les secteurs industriels tels que l’exploitation minière, le pétrole et le gaz, et la fabrication contribuent de manière significative à la consommation en raison de leurs besoins énergétiques élevés. La modernisation des infrastructures soutenue par le gouvernement et les initiatives d’énergie propre renforcent encore les opportunités du marché. Cependant, les fluctuations économiques et les inefficacités de la chaîne d’approvisionnement restent des défis, influençant le rythme de mise en œuvre des infrastructures de câbles dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de marché de 3,3% en 2024, stimulée par une expansion significative des infrastructures électriques, une diversification industrielle et de grands projets de construction. Le Moyen-Orient bénéficie d’investissements importants dans les mises à niveau des services publics, les installations pétrolières et gazières, et les méga-développements d’infrastructures aux Émirats arabes unis, en Arabie saoudite et au Qatar. Les programmes d’expansion du réseau en Afrique et les efforts croissants d’électrification stimulent la demande de câbles basse et moyenne tension. Les initiatives en matière d’énergie renouvelable, en particulier solaire, renforcent encore les perspectives du marché. Bien que le potentiel de croissance reste élevé, la région est confrontée à des défis liés aux variations réglementaires et aux contraintes de financement des projets.

Segmentations du marché :

Par produit

- Câble d’alimentation

- Câble de contrôle

Par tension

- Basse tension

- Moyenne tension

- Haute tension

Par application

- Services publics

- Industries

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des câbles d’alimentation et de contrôle comprend des acteurs majeurs tels que KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Bergen Cable Technology, Klaus Faber AG, LS Cables, Polycab, Belden Inc., et Furukawa Electric Co., Ltd. Ces entreprises se concentrent sur l’expansion de la capacité de production, le renforcement des réseaux de distribution mondiaux et l’innovation produit pour répondre à la demande croissante dans les services publics, les installations industrielles et les grands projets d’infrastructure. Les leaders du marché privilégient les technologies de câbles haute performance, résistants au feu et économes en énergie tout en investissant massivement dans la R&D pour soutenir la modernisation des réseaux, l’infrastructure des véhicules électriques et l’intégration des énergies renouvelables. Les initiatives stratégiques telles que les partenariats avec les fournisseurs de services publics, les contrats d’approvisionnement à long terme et les investissements dans les systèmes de câbles intelligents renforcent le positionnement concurrentiel. De plus, les entreprises avec une forte intégration verticale et des portefeuilles de tension diversifiés maintiennent des avantages de coût et une efficacité opérationnelle. Les nouveaux acteurs ciblent de plus en plus les industries axées sur l’automatisation, les projets renouvelables et la croissance de la construction pour établir une présence plus large sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- KEI Industries Limited

- NKT A/S

- Leoni Cables

- Havells India Ltd

- Bergen Cable Technology

- Klaus Faber AG

- LS Cables

- Polycab

- Belden Inc.

- FURUKAWA ELECTRIC CO., LTD

Développements Récents

- En décembre 2025, KEI Industries Limited a commencé la production d’essai de câbles LT/HT dans sa nouvelle installation en site vierge à Sanand, Gujarat.

- En novembre 2025, Polycab a annoncé le lancement d’une nouvelle gamme de produits de câbles solaires et a souligné son engagement envers les marchés des énergies renouvelables.

- En novembre 2024, Gaon Cable Co. a acquis une participation de 100 % dans la branche américaine de LS Cable & System, marquant un mouvement stratégique pour renforcer son empreinte dans les infrastructures énergétiques à l’étranger.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, la tension, l’application et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que les services publics continueront de moderniser les réseaux et d’étendre les réseaux de transmission.

- L’expansion des énergies renouvelables augmentera la demande de câbles de puissance et de contrôle haute performance dans les projets solaires et éoliens.

- Le développement des villes intelligentes et des infrastructures numériques entraînera une consommation accrue de solutions de câbles basse tension et résistants au feu.

- L’automatisation industrielle renforcera l’adoption de câbles de contrôle pour les machines, la robotique et l’optimisation des processus.

- L’expansion des centres de données nécessitera des systèmes de câblage avancés pour soutenir la distribution à haute charge et la fiabilité de l’alimentation de secours.

- Le déploiement des infrastructures de recharge pour véhicules électriques stimulera la demande de systèmes de câbles extérieurs durables et de moyenne tension.

- Les avancées technologiques accéléreront l’adoption de câbles intelligents avec capteurs intégrés et capacités de surveillance en temps réel.

- Les fabricants augmenteront leurs investissements dans des technologies de câbles durables, sans halogène et économes en énergie.

- Le renforcement des réglementations sur la sécurité et la conformité environnementale façonnera l’innovation des produits et les exigences de certification.

- L’optimisation de la chaîne d’approvisionnement mondiale et la diversification des matériaux deviendront des priorités stratégiques pour assurer une production et une tarification stables.