Aperçu du marché

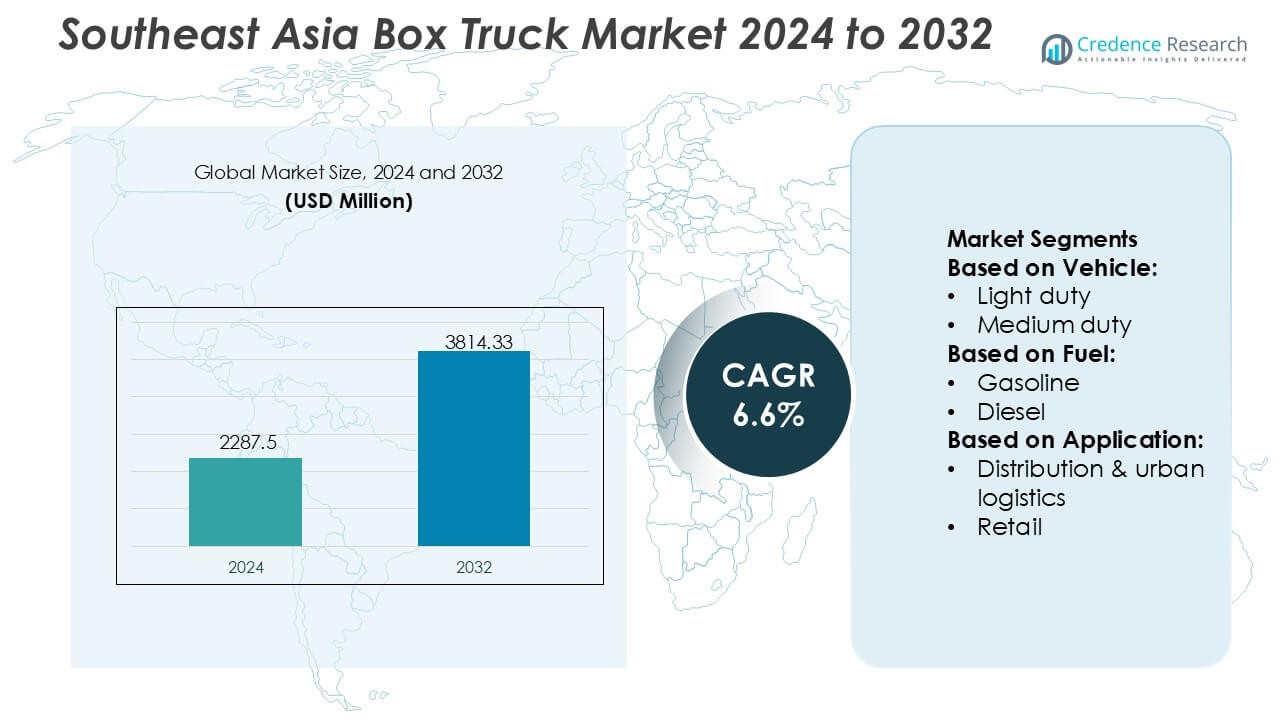

La taille du marché des camions fourgons en Asie du Sud-Est était évaluée à 2287,5 millions USD en 2024 et devrait atteindre 3814,33 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Camions Fourgons en Asie du Sud-Est 2024 |

2287,5 Millions USD |

| Marché des Camions Fourgons en Asie du Sud-Est, TCAC |

6,6% |

| Taille du Marché des Camions Fourgons en Asie du Sud-Est 2032 |

3814,33 Millions USD |

Le marché des camions fourgons en Asie du Sud-Est est façonné par un mélange de constructeurs mondiaux, de fabricants régionaux et de nouvelles entreprises de mobilité électrique qui, ensemble, stimulent l’avancement technologique et la modernisation des flottes dans toute la région. La concurrence s’intensifie alors que les entreprises se concentrent sur l’amélioration de l’efficacité de la charge utile, de la durabilité et des performances à faibles émissions pour répondre aux besoins croissants du commerce électronique, de la distribution de détail et de la logistique de la chaîne du froid. Des investissements stratégiques dans l’assemblage localisé, le soutien après-vente et l’intégration de la télématique renforcent encore le positionnement sur le marché. L’Asie-Pacifique se distingue comme la région leader avec une part de marché exacte de 42 %, soutenue par une forte capacité de fabrication, des réseaux logistiques en expansion et une adoption rapide des camions fourgons légers et moyens dans les centres urbains en forte croissance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché a atteint 2287,5 millions USD en 2024 et devrait atteindre 3814,33 millions USD d’ici 2032 avec un TCAC de 6,6 %, soutenu par une forte expansion logistique et de distribution.

- Les moteurs du marché incluent la pénétration croissante du commerce électronique, l’accélération des mises à niveau des flottes et l’adoption croissante des camions fourgons légers, qui représentent la part dominante du segment en raison de leur adéquation aux itinéraires de livraison urbains denses.

- Les tendances mettent en évidence un intérêt croissant pour les camions fourgons électriques et hybrides, une intégration améliorée de la télématique et une utilisation plus large des carrosseries isolées pour les applications de la chaîne du froid.

- L’intensité concurrentielle augmente à mesure que les constructeurs renforcent l’assemblage régional, diversifient les portefeuilles de produits et optimisent les réseaux après-vente pour fidéliser les opérateurs de flotte.

- L’analyse régionale montre que l’Asie-Pacifique est en tête avec une part de 42 %, grâce à l’échelle de fabrication et à l’infrastructure logistique, tandis que d’autres régions contribuent par la demande d’importation et les liens commerciaux transfrontaliers qui soutiennent le déploiement de camions moyens et lourds.

Analyse de la segmentation du marché :

Par Véhicule

Les camions fourgons légers dominent le marché de l’Asie du Sud-Est avec une part estimée à 54 %, grâce à leur maniabilité, leurs coûts d’exploitation réduits et leur adéquation aux environnements urbains denses où la demande de livraison du dernier kilomètre continue d’augmenter. Les modèles de poids moyen gagnent une adoption régulière dans la logistique interurbaine et les réseaux de distribution régionaux qui nécessitent une capacité de charge utile plus élevée sans compromettre l’efficacité énergétique. Les camions fourgons lourds restent un segment plus petit mais essentiel, servant principalement au transport de matériaux de construction et à la distribution de détail à grande échelle, soutenus par le développement croissant des infrastructures et l’activité de fret transfrontalier à travers les corridors de l’ASEAN.

- Par exemple, Navistar, Inc. a amélioré les performances grâce à son S13 Integrated Powertrain, qui réduit le poids total du groupe motopropulseur d’environ 24 kilogrammes (52 livres) par rapport à la génération précédente, permettant aux flottes de fonctionner plus efficacement dans des applications régionales à forte charge.

Par Carburant

Les camions à caisse alimentés au diesel occupent la position de leader avec une part estimée à 62%, soutenue par une infrastructure de ravitaillement répandue, un couple moteur plus élevé et une forte préférence des opérateurs de flotte pour la fiabilité sur de longues distances. Les véhicules à essence maintiennent une présence modérée dans les applications plus légères nécessitant un investissement initial plus faible. Les variantes électriques et hybrides connaissent une croissance rapide à mesure que les gouvernements incitent à l’électrification des flottes; les BEV voient la plus forte traction parmi les alternatives émergentes en raison de coûts de maintenance inférieurs. Le GNC et le GPL gagnent en adoption dans certaines flottes urbaines, tandis que le biodiesel s’aligne sur les politiques de durabilité régionales et les mandats promouvant les véhicules commerciaux à faibles émissions.

- Par exemple, BYD Motors Inc. a introduit sa dernière plateforme eTruck avec la batterie Blade, qui offre une densité énergétique testée de 150 Wh/kg et prend en charge une charge rapide de 20% à 80% en 45 minutes, permettant un temps de fonctionnement de flotte et une efficacité opérationnelle significativement plus élevés.

Par Application

La distribution et la logistique urbaine représentent le segment d’application dominant avec une part estimée à 48%, stimulée par l’essor du commerce électronique, les attentes de rapidité de traitement et l’expansion des réseaux de micro-entrepôts dans les grandes villes d’Asie du Sud-Est. La distribution au détail suit de près à mesure que le commerce moderne, les magasins de proximité et les plateformes de commerce rapide se développent régionalement. La logistique des aliments et boissons s’étend avec l’augmentation des investissements dans la chaîne du froid, tandis que les applications de construction gagnent en dynamisme grâce à de grands programmes d’infrastructure. D’autres segments, y compris les services et les flottes de location, bénéficient de besoins de mobilité diversifiés parmi les PME et les opérateurs de livraison du dernier kilomètre.

Principaux Facteurs de Croissance

- Expansion des Réseaux de Commerce Électronique et de Livraison du Dernier Kilomètre

L’augmentation de la pénétration du commerce en ligne à travers l’Asie du Sud-Est renforce la demande de camions à caisse alors que les entreprises développent leurs flottes de livraison du dernier kilomètre pour gérer des volumes d’expédition élevés, des cycles d’expédition fréquents et des exigences de rapidité de traitement. La densification urbaine et la prolifération des micro-entrepôts accélèrent davantage la modernisation des flottes vers des modèles compacts et efficaces adaptés aux routes étroites et aux corridors à fort trafic. Les détaillants, les agrégateurs logistiques et les plateformes de livraison tierces déploient de plus en plus des camions à caisse légers et moyens pour améliorer l’optimisation des itinéraires, réduire le temps de rotation et répondre aux attentes croissantes pour les services de livraison le jour même et le lendemain dans les grandes métropoles.

- Par exemple, Tevva Motors Limited a démontré sa capacité pour des cycles de livraison urbaine à haute fréquence grâce à son camion électrique de 7,5 tonnes équipé d’une batterie LFP de 105 kWh, permettant jusqu’à 227 km d’autonomie réelle et une charge rapide en courant continu de 20 % à 80 % en environ 1 heure, soutenant des opérations multi-trajets continues dans des environnements de commerce électronique denses.

- Développement des infrastructures et expansion industrielle

Les investissements à grande échelle dans les centres logistiques, les parcs industriels, les routes commerciales transfrontalières et les réseaux de chaîne du froid renforcent l’adoption des camions fourgons dans les secteurs de la fabrication, des biens de consommation courante (FMCG) et de la distribution. Les gouvernements priorisent les améliorations des infrastructures de transport qui améliorent la mobilité des marchandises et réduisent les barrières opérationnelles pour les opérateurs de flotte. L’augmentation de l’activité de construction, soutenue par le développement de l’immobilier commercial et l’expansion des zones économiques, accroît le mouvement des matériaux et équipements, entraînant une utilisation accrue des camions fourgons de moyenne et grande capacité. Cette dynamique renforce la demande pour des véhicules robustes et à haute capacité capables de soutenir des opérations logistiques fréquentes, longues distances et multi-arrêts.

- Par exemple, la variante de camion lourd électrique intègre généralement un système de batterie de 282 kWh (de CATL), avec une autonomie opérationnelle généralement adaptée aux opérations de courte distance ou d’échange de batterie plutôt qu’à “dépasser 300 km” sur une seule charge dans des scénarios de charge élevée.

- Modernisation de la flotte et transition vers une mobilité à faibles émissions

L’accent réglementaire croissant sur la réduction des émissions, combiné aux engagements de durabilité des entreprises, accélère la transition vers des flottes de camions fourgons plus propres et plus efficaces. Les opérateurs adoptent de plus en plus des modèles hybrides, électriques et à carburant alternatif pour réduire les coûts de carburant, améliorer la prévisibilité opérationnelle et se conformer aux normes d’émission urbaine de plus en plus strictes. Les avancées dans la technologie des batteries, les écosystèmes de recharge et l’intégration de la télématique permettent d’améliorer l’autonomie, la planification des itinéraires et la performance des véhicules. Les cycles de remplacement de la flotte se raccourcissent à mesure que les entreprises recherchent l’efficacité opérationnelle, la gestion numérique de la flotte et l’optimisation des coûts à long terme, renforçant la viabilité commerciale des camions fourgons de nouvelle génération.

Tendances clés & Opportunités

- Adoption croissante des camions fourgons électriques et à carburant alternatif

Les gouvernements à travers l’Asie du Sud-Est introduisent des programmes d’incitation, des zones pilotes et des corridors de fret urbain à faibles émissions qui promeuvent les véhicules électriques et à carburant alternatif. Les propriétaires de flotte évaluent de plus en plus les avantages du coût total de possession à mesure que l’infrastructure de recharge et l’intégration des énergies renouvelables progressent dans les grandes villes. Les fabricants investissent dans des offres de groupes motopropulseurs diversifiées BEV, HEV, PHEV et plateformes GNC adaptées à l’intensité logistique et aux profils de route. Ce changement offre des opportunités significatives pour les OEM, les fournisseurs de batteries et les partenaires d’infrastructure de recharge cherchant à capitaliser sur la trajectoire de décarbonisation à long terme de la région.

- Par exemple, Daimler Truck AG a fait progresser la logistique à zéro émission avec le Mercedes-Benz eActros 300, équipé d’une batterie de 336 kWh offrant jusqu’à 330 km d’autonomie réelle, et l’eActros 400 doté d’une batterie de 448 kWh permettant jusqu’à 400 km par charge, tous deux conçus pour des cycles de distribution intensifs et une capacité de charge rapide à 160 kW.

- Numérisation grâce à la télématique, l’IoT et l’analyse de flotte

Le déploiement rapide des systèmes de télématique, la surveillance basée sur des capteurs et les plateformes de flotte intégrées au cloud améliorent la visibilité, l’optimisation du carburant, le suivi des performances des conducteurs, la maintenance prédictive et l’efficacité des itinéraires. Les entreprises de logistique investissent de plus en plus dans des plateformes numériques pour minimiser les temps d’arrêt et réduire les dépenses d’exploitation. La combinaison du suivi de localisation en temps réel, de l’analyse des schémas de chargement et de la planification automatisée de la maintenance ouvre de nouvelles opportunités de revenus pour les fournisseurs de technologies. À mesure que les écosystèmes de fret numérique se développent, les opérations intégrées basées sur les données deviennent un différenciateur critique pour les opérateurs de flotte cherchant à gagner en efficacité et en avantage concurrentiel.

- Par exemple, Kenworth Truck Company a intégré son système de diagnostics à distance TruckTech+ sur ses nouveaux modèles, permettant une surveillance en temps réel des codes d’erreur et réduisant le temps de diagnostic jusqu’à 30 %, tandis que sa plateforme Smart Diagnostics prend en charge plus de 1 000 paramètres moteur et véhicule surveillés, améliorant considérablement la précision de la maintenance et le temps de disponibilité pour les flottes numériquement équipées.

- Croissance de la logistique de la chaîne du froid et à température contrôlée

La demande pour les camions à caisson à température contrôlée augmente avec l’expansion de la distribution pharmaceutique, des plateformes de livraison alimentaire et des chaînes d’approvisionnement en produits frais. Les détaillants et les 3PL modernisent leurs flottes avec des unités réfrigérées à compartiments multiples pour répondre aux normes strictes de sécurité alimentaire, de transport de vaccins et de manutention de produits périssables. Le commerce régional de produits alimentaires transformés et de fruits de mer stimule davantage l’adoption de carrosseries de camions isolées avancées et de systèmes de refroidissement écoénergétiques. Cette tendance crée de fortes opportunités pour les constructeurs de carrosseries spécialisés, les fournisseurs de technologies de réfrigération et les OEM proposant des configurations de camions à caisson prêtes pour la chaîne du froid personnalisables.

Principaux défis

- Coûts d’acquisition élevés et marges d’exploitation limitées

Les opérateurs de flotte font face à une pression financière importante en raison des coûts d’acquisition élevés des véhicules—en particulier pour les camions à caisson électriques et hybrides—ainsi que des prix du carburant fluctuants et des dépenses opérationnelles. Les petites et moyennes entreprises de logistique subissent des marges réduites, limitant leur capacité à moderniser leurs flottes ou à adopter des technologies avancées. L’accès limité au financement, la valeur de revente inférieure sur les marchés émergents des VE et les cycles d’approbation des subventions lents retardent davantage les efforts de modernisation. Ces contraintes posent des obstacles à l’expansion des flottes, aux améliorations d’efficacité et à l’adoption rapide des véhicules de nouvelle génération.

- Lacunes infrastructurelles et contraintes opérationnelles dans les zones urbaines

Malgré un développement rapide, plusieurs marchés d’Asie du Sud-Est continuent de faire face à des limitations infrastructurelles, notamment une infrastructure de recharge inadéquate, des zones de stationnement limitées et une congestion routière qui réduit l’efficacité des livraisons. Les routes étroites, la qualité inégale des chaussées et les restrictions réglementaires sur les horaires de livraison compliquent la planification des itinéraires pour les opérateurs de flotte. La logistique transfrontalière subit des retards supplémentaires en raison des normes nationales variables et des cadres réglementaires au sein de l’ASEAN. Ces défis structurels entravent la fiabilité opérationnelle, augmentent les coûts de livraison et ralentissent l’adoption de configurations de camions à caisson plus grandes ou plus avancées.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient 22% de la demande externe du marché des camions fourgons d’Asie du Sud-Est, soutenue par de solides liens commerciaux, des opérateurs logistiques multinationaux et une augmentation de l’acquisition d’unités de flotte de moyenne capacité pour la distribution transfrontalière au sein de chaînes d’approvisionnement intégrées. Les entreprises aux États-Unis et au Canada s’approvisionnent de plus en plus en camions fourgons en Asie du Sud-Est en raison des coûts de fabrication compétitifs et des normes de personnalisation flexibles. Les programmes de modernisation de la flotte par les entreprises de logistique, de livraison de colis et de distribution de détail renforcent encore les volumes d’approvisionnement. L’accent réglementaire sur les véhicules commerciaux économes en carburant et à faibles émissions stimule également l’intérêt pour les fournisseurs d’Asie du Sud-Est qui offrent des modèles diesel, électriques et à carburant alternatif rentables conformes aux besoins de conformité nord-américains.

Europe

L’Europe représente 18% de l’empreinte de la demande du marché des camions fourgons d’Asie du Sud-Est, motivée par un approvisionnement actif en variantes de flotte spécialisées adaptées aux applications de chaîne du froid, de distribution alimentaire et de logistique urbaine. Les entreprises logistiques européennes s’engagent de plus en plus avec les OEM d’Asie du Sud-Est pour des carrosseries de camions fourgons légères et à prix compétitif qui soutiennent l’efficacité de la charge utile et réduisent les coûts d’exploitation. L’accent croissant de la région sur l’électrification et les solutions de flotte durables encourage les partenariats pour les plateformes de camions électriques et hybrides fabriquées en Asie du Sud-Est. Des réglementations environnementales strictes et une forte pénétration du commerce électronique accélèrent l’acquisition de camions fourgons compacts et maniables qui améliorent les performances de livraison du dernier kilomètre dans les villes européennes denses.

Asie-Pacifique

L’Asie-Pacifique domine avec une part de marché de 42%, soutenue par une base manufacturière solide, un commerce intra-régional en expansion et une adoption à grande échelle de camions fourgons dans les secteurs de la distribution, de la vente au détail, des produits de grande consommation et de la construction. Les taux d’urbanisation élevés en Asie du Sud-Est, associés à la croissance rapide du commerce électronique et de la logistique de la chaîne du froid, stimulent la demande régionale pour des camions légers et moyens. Les OEM en Thaïlande, en Indonésie et au Vietnam bénéficient de politiques industrielles favorables, d’une production orientée vers l’exportation et d’un investissement croissant dans les flottes commerciales électriques. Les besoins logistiques diversifiés de la région – de la livraison du dernier kilomètre au transport lourd – positionnent l’Asie du Sud-Est à la fois comme un producteur central et un marché consommateur à forte croissance pour les camions fourgons.

Amérique latine

L’Amérique latine capte 10% de la demande liée à l’exportation du marché des camions fourgons d’Asie du Sud-Est, soutenue par le remplacement croissant des flottes au Brésil, au Chili, au Mexique et en Colombie. Les entreprises logistiques recherchent des importations rentables auprès des fabricants d’Asie du Sud-Est pour compenser les lacunes de production régionales et la volatilité des prix domestiques. La croissance des chaînes d’approvisionnement de la vente au détail, de la distribution alimentaire et de l’agriculture élargit le besoin de camions fourgons durables capables de fonctionner sur des terrains mixtes. Les accords commerciaux et l’amélioration de la connectivité portuaire facilitent des flux d’approvisionnement plus fluides. À mesure que les opérateurs de flotte latino-américains adoptent des systèmes télématiques modernes et des moteurs conformes aux émissions, les fournisseurs d’Asie du Sud-Est bénéficient de la fourniture de modèles abordables et adaptables à essence, diesel et à carburant alternatif.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente 8% de la demande pour les camions à caisse d’Asie du Sud-Est, stimulée par l’expansion de la construction, la distribution de produits de grande consommation et les besoins logistiques liés aux infrastructures dans les États du Golfe et les principales économies africaines. Les acheteurs régionaux préfèrent les camions d’Asie du Sud-Est pour leur durabilité dans des environnements à haute température et leurs coûts de maintenance inférieurs par rapport aux importations occidentales. La demande augmente encore avec la montée des réseaux de distribution urbaine et l’expansion de la chaîne du froid aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les investissements stratégiques des gouvernements dans les corridors de transport et les zones industrielles augmentent le volume des achats, positionnant les fabricants d’équipements d’origine (OEM) d’Asie du Sud-Est comme des partenaires fiables et rentables dans les programmes d’expansion de flotte.

Segmentation du marché :

Par véhicule :

Par carburant :

Par application :

- Distribution & logistique urbaine

- Détail

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage concurrentiel

Le marché des camions à caisse d’Asie du Sud-Est présente un écosystème concurrentiel façonné par les fabricants mondiaux de véhicules commerciaux et les innovateurs émergents de camions électriques, y compris Navistar, Inc., BYD Motors Inc., Tevva Motors Limited, SAIC HONGYAN Automotive Co., Ltd., Daimler Truck AG, Kenworth Truck Company, Nikola Corporation, DAF Trucks, Scania, et AB Volvo. Le marché des camions à caisse d’Asie du Sud-Est est défini par un mélange d’OEM mondiaux, d’assembleurs régionaux et d’innovateurs en mobilité électrique en pleine croissance qui façonnent collectivement la modernisation des flottes, les mises à niveau technologiques et l’efficacité de la chaîne d’approvisionnement. Les fabricants se concentrent sur l’expansion de la capacité de production, le renforcement des réseaux de distribution, et l’offre de configurations de carrosserie personnalisables adaptées au commerce électronique, à la logistique de la chaîne du froid et à la livraison urbaine. Le passage à la mobilité à faibles émissions intensifie la concurrence alors que les entreprises accélèrent les investissements dans les plateformes BEV, HEV et à carburant alternatif optimisées pour les exigences réglementaires et opérationnelles de l’Asie du Sud-Est. Des réseaux de service après-vente solides, une intégration améliorée de la télématique et des normes de durabilité renforcées différencient davantage les concurrents, leur permettant de sécuriser des contrats à long terme avec les opérateurs logistiques, de détail, de produits de grande consommation et de construction.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Navistar, Inc.

- BYD Motors Inc.

- Tevva Motors Limited

- SAIC HONGYAN Automotive Co., Ltd.

- Daimler Truck AG

- Kenworth Truck Company

- Nikola Corporation

- DAF Trucks

- Scania

- AB Volvo

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le véhicule, le carburant, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que les réseaux logistiques du commerce électronique s’étendront dans les principales économies d’Asie du Sud-Est.

- Les opérateurs de flotte adopteront de plus en plus des camions électriques et hybrides pour répondre aux normes d’émission de plus en plus strictes.

- La demande de livraison urbaine augmentera, entraînant une préférence accrue pour les camions légers compacts et maniables.

- L’expansion de la chaîne du froid accélérera l’acquisition de variantes de camions isolés et réfrigérés.

- Les fabricants investiront dans l’assemblage localisé pour réduire les délais de livraison et améliorer la compétitivité régionale.

- Les systèmes de télématique et de gestion de flotte deviendront la norme pour optimiser l’efficacité des itinéraires et le temps de fonctionnement.

- Les plateformes de fret numériques renforceront la demande pour des configurations de camions standardisées et polyvalentes.

- Le développement des infrastructures dans les villes secondaires stimulera le déploiement de camions de moyen tonnage.

- Les partenariats public-privé soutiendront le renouvellement des flottes vieillissantes avec des modèles plus propres et plus efficaces.

- L’augmentation du commerce transfrontalier au sein de l’ASEAN augmentera la demande pour des camions durables et longue distance.