Aperçu du marché :

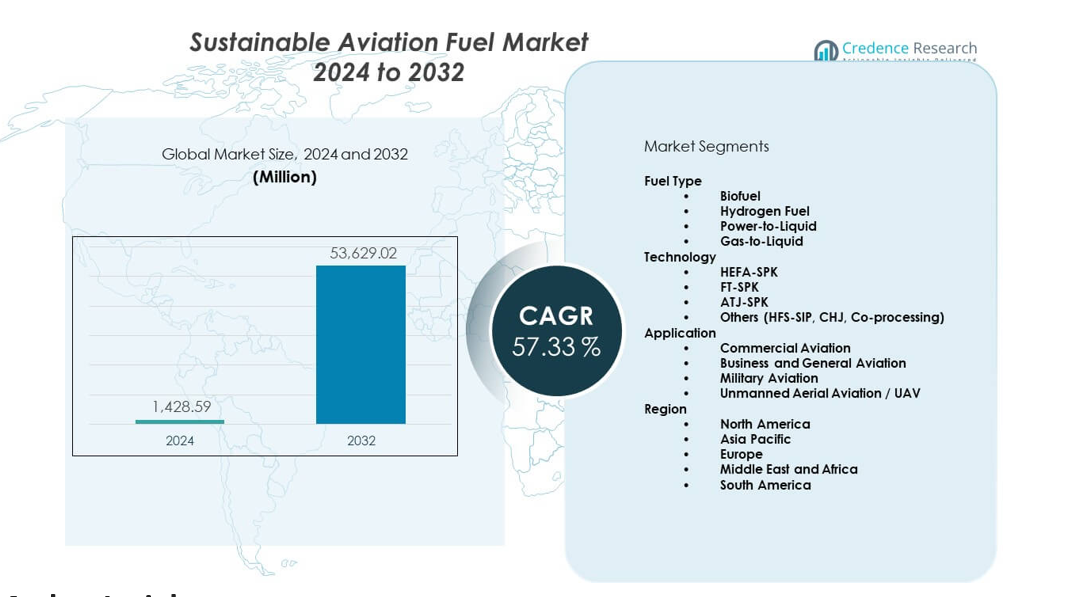

Le marché des carburants d’aviation durables devrait passer de 1428,59 millions USD en 2024 à environ 53629,02 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 57,33 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des carburants d’aviation durables 2024 |

1428,59 millions USD |

| Marché des carburants d’aviation durables, CAGR |

57,33 % |

| Taille du marché des carburants d’aviation durables 2032 |

53629,02 millions USD |

Les engagements climatiques croissants stimulent la demande rapide de SAF dans les flottes mondiales. Les compagnies aériennes investissent dans des mélanges certifiés qui réduisent les émissions sur le cycle de vie tout en maintenant la compatibilité des moteurs. Les gouvernements soutiennent cette transition par le biais de mandats, d’incitations fiscales et de cadres de crédits carbone. Les développeurs de carburant développent des voies avancées telles que HEFA, l’alcool-jet et la gazéification pour fournir des volumes stables. De nombreux transporteurs signent des accords d’achat à long terme pour sécuriser l’approvisionnement et atteindre leurs objectifs de neutralité carbone. Une forte innovation pousse les gains d’efficacité qui renforcent le marché des carburants d’aviation durables.

L’Amérique du Nord est en tête grâce à un soutien politique précoce, de forts engagements des compagnies aériennes et un développement rapide des bioraffineries. L’Europe suit avec des lois strictes sur les émissions et une adoption majeure des chaînes d’approvisionnement SAF dans les aéroports. L’Asie-Pacifique émerge comme une région à croissance rapide alors que les compagnies aériennes étendent leurs flottes et que les gouvernements poussent des objectifs d’aviation verte. Le Moyen-Orient investit dans le SAF pour s’aligner sur des plans de diversification énergétique à long terme. L’Amérique latine renforce sa position grâce à une forte disponibilité des matières premières et un intérêt croissant pour la production de bio-kérosène.

Aperçus du marché :

- Le marché des carburants d’aviation durables devrait passer de 1428,59 millions USD en 2024 à 53629,02 millions USD d’ici 2032, enregistrant un TCAC de 33 %, stimulé par l’adoption croissante par les compagnies aériennes et l’expansion de la capacité des bioraffineries.

- L’Amérique du Nord (45 %), l’Europe (30 %) et l’Asie-Pacifique (20 %) dominent le marché en raison de mandats d’émission stricts, d’engagements solides des compagnies aériennes et d’un développement rapide des infrastructures.

- Le Moyen-Orient et l’Afrique (3 %) émergent comme la région à la croissance la plus rapide, soutenue par de grands investissements énergétiques et des stratégies de diversification à long terme de l’aviation.

- Le biocarburant détient la part dominante à plus de 90 %, soutenu par la technologie HEFA et un large accès aux matières premières.

- L’aviation commerciale représente la plus grande part d’application, stimulée par une consommation élevée de carburant et des objectifs stricts de décarbonisation dans les grandes flottes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché :

Forte poussée mondiale pour l’adoption de carburants d’aviation propres sous la pression réglementaire

Le marché des carburants d’aviation durables gagne un fort élan en raison de règles strictes sur les émissions dans le monde entier. Les gouvernements fixent des objectifs de réduction fermes qui poussent les compagnies aériennes à se tourner vers des mélanges plus propres. Les organismes de l’aviation encouragent le changement de carburant pour atteindre les objectifs climatiques à long terme. Les compagnies aériennes s’engagent dans des plans d’approvisionnement pluriannuels pour soutenir une disponibilité plus large. Les producteurs répondent par des investissements accrus dans les bioraffineries qui augmentent la capacité de production. Les fournisseurs de technologie affinent les voies qui renforcent la qualité et la sécurité du carburant. Les transporteurs mondiaux testent plusieurs matières premières pour sécuriser un approvisionnement fiable. Cela gagne du soutien grâce à une meilleure harmonisation entre les cadres politiques et les stratégies des compagnies aériennes. Le marché des carburants d’aviation durables reflète des collaborations croissantes à travers la chaîne d’approvisionnement de l’aviation.

- Par exemple, le SAF de Neste réduit jusqu’à 80 % des émissions sur le cycle de vie, confirmé par des voies certifiées ISCC. Cela gagne du soutien grâce à une meilleure harmonisation entre les cadres politiques et les stratégies des compagnies aériennes.

Croissance rapide des engagements des compagnies aériennes vers des objectifs de carboneutralité dans les flottes mondiales

Les compagnies aériennes accélèrent les plans zéro carbone qui reposent fortement sur les carburants durables. Les alliances de transporteurs créent des objectifs partagés pour augmenter l’utilisation du SAF chaque année. Les développeurs de carburant conçoivent des mélanges certifiés qui soutiennent la performance des moteurs sans changement de matériel. De nombreux aéroports intègrent des installations de ravitaillement pour soutenir un approvisionnement constant. Les gouvernements créent des incitations qui réduisent les barrières de coût pour les producteurs. Les fournisseurs de matières premières élargissent les intrants agricoles et basés sur les déchets pour stabiliser les cycles de production. Les entreprises énergétiques entrent dans des partenariats de carburant d’aviation pour élargir leur portefeuille bas carbone. Les compagnies aériennes travaillent sur des contrats à long terme pour sécuriser des volumes stables. Le marché des carburants d’aviation durables gagne une forte visibilité grâce à des engagements climatiques mondiaux croissants.

- Par exemple, United Airlines s’est engagée à acheter jusqu’à 1,5 milliard de gallons de SAF grâce à des partenariats avec des fournisseurs comme Fulcrum BioEnergy et World Energy. Le marché des carburants d’aviation durables gagne en visibilité grâce aux engagements climatiques mondiaux croissants.

Expansion des voies de production de carburants avancés soutenant le déploiement commercial à grande échelle

Les voies émergentes augmentent la production et réduisent les émissions du cycle de vie. HEFA reste dominant en raison de sa fiabilité prouvée et de la large disponibilité des matières premières. L’alcool-jet gagne du terrain grâce à une meilleure efficacité de conversion. Les plateformes de gazéification renforcent l’approvisionnement pour l’aviation long-courrier. Les producteurs innovent avec des catalyseurs de nouvelle génération qui réduisent la consommation d’énergie. Les groupes d’investissement soutiennent des conceptions évolutives qui augmentent la production totale. De nombreuses entreprises explorent les déchets municipaux et les algues pour diversifier les intrants. Les compagnies aériennes apprécient ces technologies pour répondre à des normes d’émissions plus strictes. Le marché des carburants d’aviation durables bénéficie de voies de carburant de meilleure qualité à travers les régions.

Augmentation des investissements publics et privés renforçant l’approvisionnement à long terme

Le flux de capitaux dans le SAF s’accélère grâce aux subventions gouvernementales et à l’intérêt des fonds propres privés. Les investisseurs soutiennent de nouvelles usines qui réduisent la dépendance au kérosène d’origine fossile. Les groupes d’énergie renouvelable lient la production à l’hydrogène vert et aux systèmes power-to-liquid. Les pays poursuivent des coentreprises qui sécurisent les hubs régionaux de carburant. Les compagnies aériennes rejoignent des programmes de financement multipartites pour garantir un accès à long terme. Les raffineurs modernisent les infrastructures pour étendre le mélange et la distribution. Les entreprises technologiques soutiennent l’automatisation des processus qui améliore le rendement. Les politiques climatiques mondiales augmentent l’attrait des solutions d’aviation à faible émission de carbone. Le marché des carburants d’aviation durables bénéficie d’un soutien constant grâce à une confiance croissante dans les investissements.

Tendances du marché :

Passage vers des modèles de carburant multi-matières premières assurant la stabilité des chaînes d’approvisionnement mondiales

Le marché des carburants d’aviation durables observe un mouvement fort vers des modèles de matières premières diversifiées. Les producteurs intègrent des huiles usagées, des résidus, des sucres biosourcés et des intrants dérivés du CO₂. Les usines multi-matières premières réduisent les perturbations d’approvisionnement lors des pénuries saisonnières. Les compagnies aériennes soutiennent ce changement pour garantir une disponibilité toute l’année. Les aéroports travaillent avec les fournisseurs pour assurer des options de mélange flexibles. De nombreux développeurs explorent les carburants synthétiques qui réduisent la dépendance aux cultures. Les plateformes de déchets-jet gagnent du terrain alors que les villes recherchent des routes de gestion des déchets plus propres. Les investisseurs montrent de l’intérêt pour la diversité des matières premières afin de limiter la volatilité. Cela renforce la résilience de l’écosystème plus large des carburants d’aviation.

- Par exemple, la technologie déchets-jet de Velocys convertit les déchets solides municipaux et commerciaux en brut synthétique, permettant à ses usines à échelle commerciale (comme l’installation Altalto proposée au Royaume-Uni) de traiter plus de 500 000 tonnes de déchets par an. Cela renforce la résilience de l’écosystème plus large des carburants d’aviation en diversifiant les matières premières et en réduisant considérablement les émissions de gaz à effet de serre.

Augmentation des accords d’achat à long terme signés entre les compagnies aériennes et les producteurs de carburant

Les compagnies aériennes s’engagent dans des accords pluriannuels pour sécuriser des volumes constants de SAF. Ces contrats encouragent les producteurs à augmenter leur capacité avec un risque financier réduit. Les aéroports alignent les installations de stockage pour soutenir un approvisionnement constant. Les grandes entreprises énergétiques signent des accords avec les transporteurs pour élargir leur portefeuille renouvelable. Les opérateurs de flotte utilisent ces accords pour soutenir la conformité au net-zéro. Les gouvernements reconnaissent ces engagements et affinent le soutien politique. Les producteurs verrouillent des flux de revenus prévisibles qui accélèrent les approbations de projets. Cela renforce les partenariats stratégiques à travers la chaîne d’approvisionnement en carburant. Le marché des carburants d’aviation durables suit une forte croissance des accords à long terme.

- Par exemple, Lufthansa a signé un accord SAF à long terme avec Shell permettant des volumes de fourniture jusqu’à 1,8 million de tonnes métriques entre 2024 et 2034. Cela renforce les partenariats stratégiques à travers la chaîne d’approvisionnement en carburant.

Intégration d’Outils Numériques et de Plateformes de Suivi du Carbone à Travers les Réseaux de Carburant

Les plateformes numériques suivent l’intensité carbone à chaque étape de production. Les compagnies aériennes utilisent des tableaux de bord en temps réel pour vérifier les économies d’émissions. Les fournisseurs de carburant rationalisent la logistique avec des outils de surveillance automatisés. Les aéroports adoptent des systèmes de mélange numériques qui améliorent la cohérence du carburant. Les plateformes blockchain certifient les sources de matières premières pour la conformité à la durabilité. Les producteurs utilisent des outils d’IA pour optimiser les rendements de conversion. Les outils de notation carbone aident les transporteurs à divulguer des réductions vérifiées aux régulateurs. Cela améliore la transparence tout au long du cycle de vie du carburant. Le marché des carburants d’aviation durables bénéficie de rapports précis et d’une vision numérique.

Développement de Pôles Régionaux de Carburant Soutenant des Réseaux Collectifs d’Approvisionnement et de Distribution

Les pays investissent dans des pôles régionaux conçus pour centraliser la production de carburant. Ces pôles soutiennent des pipelines partagés, des systèmes de stockage et de distribution. Les compagnies aériennes bénéficient de coûts logistiques réduits et d’une offre stable. Les gouvernements encouragent le développement de clusters pour améliorer l’efficacité industrielle. Les ports intègrent les énergies renouvelables pour alimenter des opérations à grande échelle. Les entreprises énergétiques étendent les coentreprises à l’intérieur de ces pôles. Les aéroports positionnent des stations de ravitaillement près des routes à fort trafic pour soutenir un approvisionnement continu. Cela aligne l’infrastructure régionale sur les objectifs à long terme de l’aviation. Le marché des carburants d’aviation durables reflète une régionalisation renforcée à travers les réseaux mondiaux.

Analyse des Défis du Marché :

Coût de Production Élevé et Échelle Commerciale Limitée Ralentissant la Transformation Plus Large du Marché

Le marché des carburants d’aviation durables fait face à des coûts de production élevés qui restreignent une adoption plus large. De nombreuses usines dépendent encore de matières premières coûteuses qui limitent la compétitivité des prix. Les compagnies aériennes peinent à équilibrer les budgets de carburant avec les mandats de durabilité. Les producteurs travaillent à rationaliser l’efficacité de conversion pour réduire les coûts. Les programmes gouvernementaux réduisent une partie de la pression financière mais des lacunes subsistent. Les contraintes d’infrastructure ralentissent la transition vers un déploiement de masse. De nombreuses régions manquent d’usines à grande échelle qui soutiennent une production continue. Cela crée une incertitude d’approvisionnement pour les transporteurs planifiant une large utilisation de SAF. Les parties prenantes collaborent pour aligner les besoins en coûts, échelle et approvisionnement à travers le secteur.

Rareté des Matières Premières, Incertitude Politique et Lacunes Logistiques Limitant la Disponibilité Mondiale du Carburant

Le marché des carburants d’aviation durables rencontre des pénuries de matières premières qui réduisent la stabilité de la production. Les résidus agricoles subissent des fluctuations saisonnières qui affaiblissent le flux d’approvisionnement. Les intrants basés sur les déchets dépendent de réseaux de collecte locaux qui varient considérablement. Les lacunes politiques retardent les approbations de nouvelles usines dans plusieurs régions. Les aéroports manquent de règles de mélange uniformes qui soutiennent une adoption fluide. Les réseaux logistiques nécessitent des mises à niveau pour gérer la distribution de SAF. Les producteurs ont du mal à sécuriser des matières premières à long terme à des prix stables. Cela augmente la pression sur les nouvelles technologies pour diversifier les intrants de carburant. La coopération à l’échelle du secteur vise à stabiliser les chaînes d’approvisionnement et à réduire l’incertitude.

Opportunités de marché :

Expansion des technologies de carburants synthétiques et nouveaux modèles de bioraffineries permettant une montée en échelle mondiale

Le marché des carburants d’aviation durables bénéficie de nouvelles opportunités grâce à des voies synthétiques qui reposent sur le CO₂ et l’hydrogène vert. Les systèmes power-to-liquid ouvrent de nouvelles voies qui réduisent la dépendance aux matières premières traditionnelles. Les gouvernements soutiennent les premiers projets pour renforcer l’apprentissage industriel. Les investisseurs soutiennent des conceptions d’usines modulaires qui accélèrent le déploiement. Les compagnies aériennes explorent des mélanges synthétiques pour respecter les futures limites d’émissions. Les entreprises technologiques affinent les catalyseurs qui augmentent la production de conversion. Les aéroports planifient des hubs qui relient l’énergie renouvelable à la production de carburant. Cela crée une voie de croissance à long terme pour les carburants d’aviation de nouvelle génération.

Partenariats intersectoriels croissants accélérant le déploiement à travers les réseaux d’aviation régionaux

Le marché des carburants d’aviation durables bénéficie de partenariats plus larges entre les entreprises énergétiques, les aéroports et les groupes logistiques. Les compagnies aériennes rejoignent des alliances régionales pour étendre l’accès sur les principales routes. Les producteurs collaborent avec des entreprises de gestion des déchets pour débloquer de nouveaux flux de matières premières. Les gouvernements alignent les programmes de financement avec les plans d’expansion des aéroports. Les ports intègrent des systèmes renouvelables qui soutiennent le traitement des carburants. Les transporteurs adoptent des modèles d’approvisionnement conjoint qui augmentent la cohérence de la demande. Cela encourage une expansion plus rapide des infrastructures et des garanties d’approvisionnement plus solides. Les groupes industriels travaillent ensemble pour accélérer l’aviation propre sur les marchés émergents.

Analyse de la segmentation du marché :

Type de carburant

Le marché des carburants d’aviation durables couvre les catégories de biocarburant, d’hydrogène, de power-to-liquid et de gas-to-liquid. Le biocarburant est en tête grâce à un large accès aux matières premières et un fort soutien à la certification. Le carburant hydrogène suscite de l’intérêt grâce à des objectifs de décarbonisation à long terme. Le power-to-liquid renforce son élan grâce à des voies synthétiques qui réduisent les émissions sur le cycle de vie. Le gas-to-liquid reste niche mais attire l’attention dans les régions avec de fortes réserves de gaz. Les compagnies aériennes évaluent chaque type de carburant en fonction des besoins de mélange et de l’efficacité opérationnelle. Les producteurs augmentent leur capacité pour fournir des grades certifiés. Cela soutient une adoption plus large à travers les flottes mondiales.

- Par exemple, World Energy exploite la première raffinerie commerciale de SAF au monde produisant jusqu’à 15 millions de gallons de SAF par an pour les compagnies aériennes mondiales. Cela soutient une adoption plus large à travers les flottes mondiales.

Technologie

HEFA-SPK occupe la position dominante grâce à des performances éprouvées et un approvisionnement stable en matières premières. FT-SPK élargit sa présence grâce à un fort intérêt pour la conversion basée sur les déchets. ATJ-SPK gagne en traction grâce à une technologie de conversion de l’alcool améliorée. D’autres voies comme HFS-SIP, CHJ et la co-traitance contribuent à la diversification. Les producteurs investissent dans des usines multi-voies pour gérer la variation des matières premières. Les compagnies aériennes apprécient les technologies certifiées qui répondent à des normes strictes de moteur et de sécurité. Les fournisseurs de technologies affinent les catalyseurs qui augmentent l’efficacité globale. Le marché des carburants d’aviation durables bénéficie d’une innovation continue à travers toutes les voies.

- Par exemple, la technologie ATJ de LanzaJet produit du SAF avec 70 % d’émissions en moins sur le cycle de vie et son usine Freedom Pines Fuels vise 10 millions de gallons par an. Le marché des carburants d’aviation durables bénéficie d’une innovation continue à travers toutes les voies.

Application

L’aviation commerciale génère la plus forte demande en raison de la taille importante des flottes et des objectifs stricts en matière d’émissions. L’aviation d’affaires et générale adopte le SAF pour atteindre les objectifs de durabilité des entreprises. L’aviation militaire teste plusieurs mélanges pour réduire l’intensité carbone opérationnelle. L’aviation aérienne sans pilote explore des mélanges plus légers pour les missions longue distance. Les aéroports préparent des systèmes de ravitaillement qui soutiennent une plus grande diversité d’applications. Les producteurs alignent les modèles d’approvisionnement pour répondre aux besoins opérationnels de chaque segment. Les transporteurs évaluent les performances sur les itinéraires pour optimiser les stratégies de mélange. Cela renforce l’adoption à l’échelle de l’application sur les marchés mondiaux de l’aviation.

Segmentation :

Type de carburant

- Biocarburant

- Carburant à hydrogène

- Power-to-Liquid

- Gas-to-Liquid

Technologie

- HEFA-SPK

- FT-SPK

- ATJ-SPK

- Autres (HFS-SIP, CHJ, Co-traitement)

Application

- Aviation commerciale

- Aviation d’affaires et générale

- Aviation militaire

- Aviation aérienne sans pilote / UAV

Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des carburants d’aviation durables avec une estimation de 45 %. Un soutien politique fort et des engagements des compagnies aériennes stimulent le leadership régional. Les producteurs étendent les bioraffineries pour répondre à la demande croissante dans les principaux hubs. Les aéroports intègrent l’infrastructure SAF pour soutenir un approvisionnement continu sur les itinéraires à fort trafic. Les compagnies aériennes signent des contrats d’achat à long terme pour sécuriser les volumes et atteindre les objectifs d’émission. Les développeurs de technologies introduisent des voies avancées pour augmenter l’efficacité de la production. Cela renforce l’influence de l’Amérique du Nord sur le déploiement mondial du SAF.

Europe

L’Europe représente environ 30 % de la part mondiale, soutenue par des règles strictes en matière d’émissions et des cadres réglementaires solides. Les pays adoptent des mandats de mélange qui stimulent une demande constante chez les transporteurs régionaux. Les aéroports améliorent les systèmes de stockage et de distribution pour garantir un approvisionnement fiable. Les producteurs étendent les voies de carburant synthétique liées aux projets d’énergie renouvelable. Les compagnies aériennes adoptent des plans de durabilité agressifs pour s’aligner sur les objectifs climatiques de l’UE. Les gouvernements encouragent les partenariats qui accélèrent les projets à échelle commerciale. Le marché des carburants d’aviation durables gagne une forte dynamique grâce à une action régionale coordonnée.

Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud

L’Asie-Pacifique détient près de 20 % de la part et enregistre une expansion rapide soutenue par l’augmentation du trafic aérien et la modernisation croissante des flottes. Les pays investissent dans des usines à grande échelle qui exploitent des matières premières agricoles et des déchets. Le Moyen-Orient et l’Afrique représentent près de 3 % de la part mais affichent la croissance la plus rapide grâce à de forts investissements énergétiques et des plans de diversification. L’Amérique du Sud détient environ 2 % et bénéficie d’une biomasse abondante et d’initiatives régionales favorables. Les aéroports de ces régions améliorent les systèmes de gestion du SAF pour répondre à la demande future. Les compagnies aériennes explorent le déploiement long-courrier pour réduire les émissions opérationnelles. Cela construit une base solide pour une adoption mondiale plus large sur les marchés émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Neste

- Shell

- TotalEnergies

- Gevo Inc.

- Fulcrum BioEnergy

Analyse concurrentielle :

Le marché des carburants d’aviation durables présente une forte concurrence menée par les producteurs, les grands groupes énergétiques et les parties prenantes de l’aviation. Les entreprises augmentent la capacité des bioraffineries pour sécuriser des contrats d’achat à long terme avec les compagnies aériennes mondiales. Les développeurs de technologies affinent les voies certifiées qui améliorent le rendement et réduisent les émissions sur le cycle de vie. Les compagnies aériennes travaillent avec les fournisseurs pour stabiliser l’approvisionnement sur les routes à fort trafic. Les entreprises énergétiques concluent des partenariats stratégiques pour développer les carburants synthétiques et à base de déchets. Les aéroports investissent dans des systèmes de stockage et de gestion pour soutenir des réseaux d’approvisionnement intégrés. Les régulateurs influencent le positionnement concurrentiel à travers des règles de mélange et des incitations politiques. Cela gagne un élan constant grâce à des avancées coordonnées tout au long de la chaîne de valeur.

Développements récents :

- En novembre 2025, la performance du T3 2025 de Gevo a dépassé les attentes avec 43,6 millions de dollars de revenus et un EBITDA positif. L’installation de l’entreprise dans le Dakota du Nord a démontré une production substantielle, produisant 17 millions de gallons d’éthanol à faible teneur en carbone, générant 46 000 tonnes de coproduits de protéines et d’huile de maïs, séquestrant 42 000 tonnes de dioxyde de carbone et produisant 92 000 MMBtu de gaz naturel renouvelable. Notamment, le système de capture et de séquestration du carbone de Gevo a désormais stocké plus de 560 000 tonnes métriques de CO2 depuis son lancement en juin 2022, en faisant le premier moulin à sec d’éthanol au monde à atteindre un stockage de carbone à l’échelle commerciale.

- En novembre 2025, Gevo et Biorecro North America LLC ont progressé dans leur partenariat en livrant le premier lot de crédits d’élimination du dioxyde de carbone (CORCs) émis sous la norme Puro.earth à partir des installations de production d’éthanol et de capture de carbone de Gevo dans le Dakota du Nord. Les entreprises ont signé un accord de vente en septembre 2025 selon lequel Gevo devrait livrer des CORCs au cours des cinq années suivantes, avec une expansion potentielle au-delà de cette période.

- En octobre 2025, Neste a prolongé son partenariat de longue date avec United Airlines, élargissant l’approvisionnement en SAF à trois grands aéroports américains. Le partenariat a commencé avec des livraisons débutant en juillet 2025 à l’aéroport intercontinental George Bush (IAH) à Houston, se poursuivant jusqu’en octobre 2025. De plus, en septembre 2025, Neste a initié des livraisons de SAF à l’aéroport international de Newark Liberty (EWR) et à l’aéroport international de Dulles (IAD), avec des approvisionnements prévus jusqu’à la fin de 2025. Le carburant est livré via l’infrastructure de pipeline existante depuis les installations terminales SAF de Neste à Houston.

- En juillet 2025, Shell avait étendu ses capacités de livraison à plus de 80 emplacements dans 18 pays et est devenue l’un des plus grands négociants et fournisseurs de carburant d’aviation durable au monde en 2024, capturant près de 20 % des ventes totales en Europe et en Amérique du Nord. Le positionnement stratégique de l’entreprise a été atteint grâce à des accords à long terme avec des producteurs, des relations clients solides et des investissements stratégiques dans la logistique autour des terminaux et aéroports clés.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de carburant, la technologie, l’application et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’adoption du SAF augmentera à mesure que les compagnies aériennes intensifieront leurs engagements à long terme pour atteindre les objectifs mondiaux d’émissions.

- Les voies de nouvelle génération se développeront, soutenant une utilisation accrue des carburants synthétiques et à base d’hydrogène.

- Les investissements dans les bioraffineries croîtront dans les régions disposant d’une forte disponibilité de matières premières et d’un soutien politique.

- Les aéroports adopteront des systèmes intégrés de livraison et de surveillance des carburants pour des opérations de mélange fiables.

- Les gouvernements introduiront des réglementations plus strictes encourageant des niveaux de mélange SAF annuels plus élevés.

- Les initiatives de voyages d’affaires stimuleront la demande premium pour des options d’aviation plus propres.

- Les entreprises énergétiques élargiront les alliances intersectorielles pour accélérer l’expansion de la production.

- Les systèmes de suivi numérique seront acceptés pour certifier les réductions de carbone sur le cycle de vie.

- Les marchés émergents augmenteront la capacité SAF grâce à des programmes diversifiés de matières premières.

- Les compagnies aériennes adopteront des stratégies multi-voies pour stabiliser la sécurité de l’approvisionnement tout au long de l’année.