Aperçu du marché

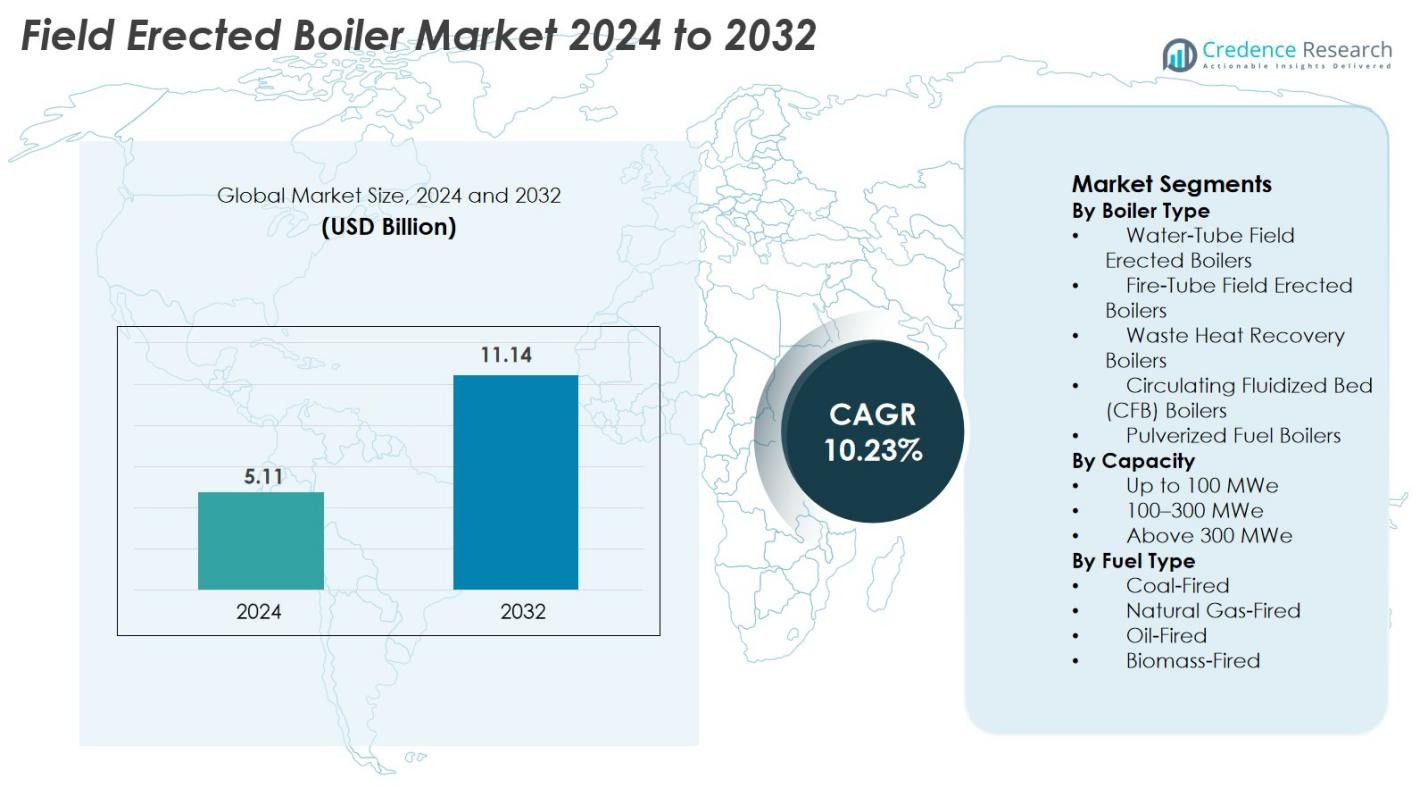

La taille du marché des chaudières montées sur site était évaluée à 5,11 milliards USD en 2024 et devrait atteindre 11,14 milliards USD d’ici 2032, avec un TCAC de 10,23 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Chaudières Montées sur Site 2024 |

5,11 milliards USD |

| Marché des Chaudières Montées sur Site, TCAC |

10,23% |

| Taille du Marché des Chaudières Montées sur Site 2032 |

11,14 milliards USD |

Le marché des chaudières montées sur site est stimulé par une forte participation des principaux fabricants, notamment Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm et Emerson Electric Company. Ces entreprises renforcent la croissance du marché grâce à des technologies de combustion avancées, des systèmes de génération de vapeur à haute efficacité et des capacités complètes d’ingénierie sur site. L’Asie-Pacifique reste le marché régional dominant avec une part de 42,6 % en 2024, soutenue par une industrialisation rapide et des installations de centrales électriques à grande échelle. L’Amérique du Nord et l’Europe suivent, stimulées par la modernisation des actifs thermiques et les exigences strictes en matière de conformité aux émissions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des chaudières montées sur site était évalué à 5,11 milliards USD en 2024 et devrait atteindre 11,14 milliards USD d’ici 2032, s’étendant à un TCAC de 10,23 %.

- La croissance du marché est stimulée par la demande croissante de génération de vapeur à haute capacité dans les centrales électriques et les industries lourdes, soutenue par la modernisation des actifs thermiques vieillissants et l’expansion des secteurs pétrochimiques, miniers et de traitement des métaux.

- Une tendance clé inclut l’adoption croissante de chaudières à biomasse, gaz naturel et récupération de chaleur perdue, ainsi que des capacités de surveillance numérique, d’automatisation et de maintenance prédictive pour améliorer l’efficacité opérationnelle.

- Des acteurs de premier plan tels que Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc. et Emerson Electric Company rivalisent grâce à des technologies de combustion avancées, des capacités multi-combustibles et des solutions d’ingénierie personnalisées.

- L’Asie-Pacifique domine le marché avec une part de 42,6 %, suivie par l’Amérique du Nord à 21,4 % et l’Europe à 19,8 %, tandis que les chaudières à tubes d’eau dominent le segment des types de chaudières avec une part de 42,7 %.

Analyse de la segmentation du marché

Par Type de Chaudière

Les chaudières à tubes d’eau montées sur site ont dominé le marché des chaudières montées sur site en 2024, représentant 42,7 % des installations totales. Leur leadership découle de leur capacité à gérer des pressions élevées, une génération rapide de vapeur et leur adéquation pour les grandes centrales électriques et les opérations industrielles lourdes. Les chaudières de récupération de chaleur perdue se sont également développées régulièrement en raison de la demande croissante d’efficacité énergétique et de réduction des émissions. Les chaudières à lit fluidisé circulant (CFB) ont gagné en popularité dans les applications de biomasse et de combustibles de faible qualité, tandis que les chaudières à tubes de fumée et à combustible pulvérisé ont maintenu leur pertinence dans les installations de plus petite échelle et les installations anciennes.

- Par exemple, les chaudières à tubes d’eau sont largement utilisées dans les grandes centrales électriques à turbine à vapeur car elles peuvent générer en toute sécurité de la vapeur à haute pression à des pressions allant jusqu’à ~ 160 bars et des températures allant jusqu’à ~ 550 °C, un niveau de qualité et de capacité de vapeur que les chaudières à tubes de fumée ne peuvent pas égaler.

Par Capacité

Le segment de capacité de 100 à 300 MWe a détenu la plus grande part en 2024, capturant 46,3 % du marché des chaudières montées sur site. Cette gamme reste le choix préféré des opérateurs de services publics et des producteurs d’énergie industrielle cherchant un équilibre optimal entre production, efficacité énergétique et évolutivité opérationnelle. Le segment supérieur à 300 MWe continue de croître avec des projets thermiques à grande échelle en cours, tandis que les unités jusqu’à 100 MWe restent populaires pour les installations industrielles captives. La demande à travers les capacités est motivée par les besoins de stabilité du réseau, l’expansion industrielle et la modernisation des infrastructures énergétiques à base de combustibles fossiles et hybrides.

- Par exemple, les unités de 210 MWe de BHEL déployées dans plusieurs centrales thermiques indiennes fonctionnent avec des paramètres d’efficacité prouvés supérieurs à 34 % et continuent d’être la configuration de chaudière montée sur site de milieu de gamme la plus installée.

Par Type de Combustible

Les chaudières montées sur site alimentées au charbon sont restées la catégorie de combustible dominante en 2024 avec 39,8 % de part de marché, soutenues par une disponibilité élevée de combustible dans les économies émergentes et une dépendance continue à l’énergie thermique à base de charbon. Les chaudières alimentées au gaz naturel ont connu une croissance rapide en raison de leurs émissions réduites et de l’adoption croissante du chauffage industriel à base de gaz. Les chaudières alimentées à la biomasse ont gagné en popularité avec les mandats d’énergie renouvelable, tandis que les unités alimentées au pétrole ont maintenu la demande dans les opérations industrielles éloignées. La croissance globale du marché est motivée par un passage à une combustion plus propre, des systèmes de combustible hybrides et un investissement croissant dans des configurations de chaudières à faibles émissions de NOx et écoénergétiques.

Principaux Facteurs de Croissance

Demande Croissante pour des Infrastructures de Production d’Énergie à Grande Échelle

L’accélération mondiale des projets de production d’énergie continue d’être un moteur de croissance majeur pour le marché des chaudières montées sur site. La consommation croissante d’électricité due à l’industrialisation, à la croissance urbaine et aux changements démographiques pousse les services publics à améliorer la capacité de production thermique, en particulier en Asie-Pacifique, au Moyen-Orient et en Afrique. Les chaudières montées sur site restent essentielles en raison de leur capacité à soutenir la génération de vapeur à haute capacité et haute pression requise pour les centrales de plus de 100 MWe. De nombreuses régions modernisent des actifs thermiques vieillissants, remplaçant des chaudières inefficaces par des unités à haute efficacité, à faibles émissions de NOx et contrôlées numériquement. Les pays qui dépendent du charbon et du gaz naturel pour la stabilité de la charge de base continuent d’investir dans des chaudières assemblées sur site pour la flexibilité et la performance à long terme. Le besoin de stabiliser les réseaux avec une pénétration croissante des énergies renouvelables soutient encore la demande de systèmes de génération de vapeur efficaces. Collectivement, ces facteurs renforcent la croissance continue des chaudières montées sur site sur les marchés énergétiques mondiaux.

- Par exemple, NTPC Limited a mis en service la centrale thermique supercritique de Gadarwara de 1 600 MW (2 × 800 MW) à Madhya Pradesh, en Inde, une centrale au charbon supercritique construite avec un assemblage sur site.

Expansion Industrielle dans les Secteurs de la Fabrication Lourde

L’expansion des opérations dans des secteurs tels que les produits chimiques, les pétrochimiques, la pâte et le papier, l’exploitation minière, les métaux et la transformation des aliments stimule considérablement l’adoption des chaudières montées sur site. Ces secteurs nécessitent un approvisionnement continu en vapeur et en chaleur à haut volume, que les chaudières préfabriquées ne peuvent pas fournir adéquatement. Les chaudières montées sur site offrent une plus grande capacité, une construction robuste et une longue durée de vie, ce qui les rend idéales pour les grandes installations industrielles et les systèmes de production d’énergie captive. Les économies émergentes connaissent des investissements rapides dans la fabrication et des expansions de raffineries, augmentant le besoin d’installations de chaudières fiables. Pendant ce temps, les économies développées modernisent les anciennes chaudières pour améliorer l’efficacité thermique et réduire les coûts opérationnels. De nombreuses industries adoptent également la production d’énergie sur site pour réduire la dépendance à l’électricité du réseau et améliorer le contrôle des coûts. Avec la consommation d’énergie industrielle en hausse, les chaudières montées sur site sont devenues un atout stratégique soutenant les opérations à forte charge et la stabilité des processus.

- Par exemple, le complexe chimique de BASF à Ludwigshafen exploite de grands générateurs de vapeur montés sur site soutenant des réseaux de vapeur de procédé dépassant 100 km, permettant un approvisionnement ininterrompu en vapeur haute pression pour les lignes de production chimique.

Adoption croissante de technologies écoénergétiques et à faibles émissions

Des normes d’émission mondiales plus strictes et une attention croissante à la durabilité poussent les industries à adopter des chaudières montées sur site écoénergétiques et à faibles émissions. Les gouvernements imposent des réglementations plus strictes sur les émissions de NOx, de SOx et de particules, encourageant les investissements dans les brûleurs à haute efficacité, la recirculation des gaz de combustion et les systèmes de combustion avancés. Les chaudières montées sur site soutenant le gaz naturel, la biomasse, la récupération de chaleur perdue et les capacités multi-combustibles gagnent une forte traction en raison de leur impact environnemental réduit. Les usines industrielles adoptent de plus en plus des chaudières de récupération de chaleur perdue pour capturer l’excès de chaleur de procédé et réduire la consommation de carburant. De plus, l’intégration de contrôles automatisés pour la gestion air-carburant améliore l’efficacité opérationnelle et la conformité. Alors que les entreprises poursuivent des objectifs ESG et des voies de réduction du carbone, la demande pour des systèmes de chaudières modernisés et plus propres continue d’augmenter, renforçant les perspectives du marché.

Tendance clé & Opportunité

Numérisation, automatisation et maintenance prédictive

La transformation numérique redéfinit le marché des chaudières montées sur site, avec des industries adoptant des systèmes de surveillance activés par l’IoT, des diagnostics basés sur l’IA et des outils de maintenance prédictive. Les chaudières modernes équipées de capteurs intelligents analysent en continu des paramètres tels que la température, la pression, la consommation de carburant et les émissions, permettant aux opérateurs de détecter les écarts de performance en temps réel. Les algorithmes prédictifs réduisent les temps d’arrêt imprévus, prolongent la durée de vie des composants et optimisent l’efficacité de la combustion. Les jumeaux numériques permettent la simulation du comportement de la chaudière dans diverses conditions de fonctionnement, améliorant la prise de décision et la planification de la maintenance. Les plateformes de surveillance à distance soutiennent les opérations multi-sites, permettant un contrôle centralisé pour les grands groupes industriels. Ce passage vers des systèmes de chaudières intelligents et automatisés offre aux fabricants des opportunités significatives d’innover et de fournir des solutions numériques avancées qui améliorent la fiabilité, la sécurité et la performance du cycle de vie.

- Par exemple, la plateforme SPPA-T3000 de Siemens fournit des diagnostics de chaudière en temps réel et une opération à distance pour les grandes chaudières utilitaires, utilisant des capteurs intégrés et des tableaux de bord numériques adoptés dans plusieurs centrales thermiques à travers le monde.

Transition vers des systèmes de chaudières à combustibles renouvelables et hybrides

La transition mondiale vers des sources d’énergie plus propres crée de fortes opportunités pour les chaudières à biomasse, les chaudières de valorisation énergétique des déchets et les chaudières à combustible hybride dans la catégorie des chaudières montées sur site. Les gouvernements en Asie, en Europe et en Amérique latine promeuvent des solutions thermiques renouvelables pour réduire la dépendance aux combustibles fossiles. Les chaudières montées sur site qui fonctionnent avec des résidus agricoles, des granulés de bois, des sous-produits industriels et des déchets municipaux sont de plus en plus privilégiées en raison de leur empreinte carbone réduite. Les chaudières hybrides capables de passer du charbon à la biomasse et au gaz naturel offrent une flexibilité lors des fluctuations de l’approvisionnement en combustible. Les unités de récupération de chaleur perdue gagnent en popularité pour leur capacité à améliorer l’efficacité énergétique et à réduire les coûts opérationnels. À mesure que les industries s’alignent sur les objectifs de neutralité carbone, les solutions de chaudières prêtes pour les énergies renouvelables deviennent un élément central de la transformation industrielle durable.

- Par exemple, la centrale électrique d’Avedøre au Danemark exploite des chaudières montées sur site multi-combustibles capables de brûler des granulés de bois, du gaz naturel et du fioul léger, soutenant une production flexible à faible teneur en carbone avec des rendements thermiques élevés documentés.

Défi Clé

Coûts d’Installation Élevés et Délais de Construction Longs

Les chaudières montées sur site nécessitent un investissement en capital substantiel en raison de l’ingénierie complexe, de la fabrication à grande échelle et de l’assemblage spécifique au site. Les coûts d’installation augmentent encore lorsque les projets impliquent des systèmes avancés de contrôle des émissions, des configurations personnalisées ou des matériaux de qualité supérieure pour les opérations à haute température. Les délais de construction sont généralement longs, impliquant des travaux de terrassement, le développement structurel, la coordination logistique et une main-d’œuvre qualifiée. Tout retard dans les permis, les autorisations environnementales ou les chaînes d’approvisionnement en matériaux peut prolonger considérablement les calendriers des projets. Pour les petites et moyennes industries, la dépense initiale élevée peut constituer un obstacle, incitant certaines à choisir des alternatives modulaires ou préfabriquées avec une mise en service plus rapide. Ces contraintes financières et opérationnelles limitent l’adoption du marché dans les secteurs sensibles aux prix et aux ressources limitées.

Pression de Conformité Environnementale et Déclin des Projets à Charbon

Le renforcement des réglementations environnementales représente un défi majeur, en particulier pour les chaudières montées sur site à charbon. De nombreux pays adoptent des politiques de décarbonisation agressives, fermant les anciennes centrales à charbon et restreignant les nouvelles installations à base de charbon. Les industries exploitant des chaudières à charbon font face à des coûts de conformité croissants, nécessitant des systèmes avancés de contrôle de la pollution, des dispositifs de surveillance et une infrastructure de manutention du combustible améliorée. Passer à des combustibles plus propres tels que le gaz naturel ou la biomasse nécessite souvent une refonte majeure et un investissement. La pression publique et des investisseurs pour respecter les engagements climatiques redéfinit également les stratégies d’approvisionnement dans les industries lourdes. Combinés, ces facteurs limitent la demande à long terme pour les chaudières montées sur site à combustibles conventionnels et poussent les fabricants vers des alternatives plus propres et plus adaptables.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 21,4 % du marché des chaudières montées sur site en 2024, stimulée par la modernisation des unités de production thermique vieillissantes, les expansions de raffineries et de forts investissements dans l’infrastructure de chauffage industriel. Les États-Unis dominent la demande régionale en raison des mises à niveau en cours dans les industries pétrolières et gazières, chimiques et métallurgiques, soutenues par des réglementations strictes sur les émissions qui encouragent l’adoption de systèmes de chaudières efficaces et à faibles émissions de NOx. La croissance est également soutenue par l’adoption croissante de chaudières à gaz naturel et de récupération de chaleur perdue dans les installations industrielles. Le Canada contribue modérément, stimulé par les opérations minières, l’expansion de la pâte et du papier, et les déploiements de chaudières hybrides intégrées aux énergies renouvelables.

Europe

L’Europe représentait 19,8 % du marché en 2024, soutenue par des rénovations industrielles à grande échelle, des projets de décarbonisation et une adoption croissante des chaudières sur site alimentées par la biomasse et les déchets. L’Allemagne, le Royaume-Uni et la France dominent la demande alors que les industries remplacent les anciennes installations au charbon par des technologies plus propres et plus efficaces. Les réglementations strictes sur les émissions de la région, en particulier les mandats de réduction de NOx et de CO₂, stimulent les investissements dans le contrôle avancé de la combustion et les systèmes de carburant hybrides. L’Europe de l’Est montre une croissance régulière en raison de l’expansion industrielle dans les métaux, les produits chimiques et les réseaux de chauffage urbain. Dans l’ensemble, la transition de l’Europe vers des chaudières économes en énergie et prêtes pour les énergies renouvelables continue de façonner le développement du marché.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des chaudières sur site en 2024 avec une part de 42,6 %, stimulée par une industrialisation rapide, des installations de centrales électriques à grande échelle et l’expansion des pôles manufacturiers. La Chine, l’Inde, le Japon et la Corée du Sud dominent la demande en raison de la consommation croissante d’électricité, des ajouts de capacité pétrochimique et de la croissance des industries minières, métallurgiques et cimentières. La construction continue de centrales électriques au charbon, au gaz et à la biomasse renforce encore l’adoption du marché. L’Asie du Sud-Est montre également un fort élan, soutenu par des mises à niveau de raffineries et une diversification industrielle. La combinaison de la forte demande énergétique, du développement des infrastructures et des politiques gouvernementales favorables dans la région assure une croissance soutenue à long terme.

Amérique latine

L’Amérique latine a capturé 8,7 % du marché mondial en 2024, avec une croissance ancrée par l’expansion des opérations de raffinage de pétrole et de gaz, minières et de traitement chimique. Le Brésil et le Mexique stimulent la demande régionale grâce à l’expansion industrielle et à la modernisation des actifs de production thermique. La région adopte de plus en plus des chaudières sur site pour l’énergie à base de biomasse en raison de résidus agricoles abondants, soutenant les objectifs d’énergie renouvelable. Les investissements dans les industries de la pâte à papier et de la transformation alimentaire alimentent également la demande du marché. Bien que la volatilité économique impacte occasionnellement les calendriers des projets, la modernisation des chaudières anciennes et la croissance des applications de chauffage industriel continuent de stimuler l’adoption régionale.

Moyen-Orient et Afrique

La région du Moyen-Orient et de l’Afrique détenait 7,5 % du marché des chaudières sur site en 2024, soutenue par les expansions continues de raffineries, les projets pétrochimiques et les plans de diversification industrielle. Des pays comme l’Arabie saoudite, les Émirats arabes unis et le Qatar dominent les installations en raison du développement solide des infrastructures énergétiques et de la forte demande de vapeur dans les installations de traitement pétrolier. L’Afrique montre une adoption croissante dans les industries minières, métallurgiques et cimentières, en particulier en Afrique du Sud et au Nigeria. Les investissements dans les systèmes de récupération de chaleur perdue et les chaudières au gaz naturel augmentent à mesure que les industries recherchent l’efficacité et la conformité aux émissions. Dans l’ensemble, la croissance industrielle soutenue soutient une expansion régulière du marché régional.

Segmentations du marché

Par type de chaudière

- Chaudières à tubes d’eau sur site

- Chaudières à tubes de fumée sur site

- Chaudières de récupération de chaleur perdue

- Chaudières à lit fluidisé circulant (CFB)

- Chaudières à combustible pulvérisé

Par capacité

- Jusqu’à 100 MWe

- 100–300 MWe

- Au-dessus de 300 MWe

Par type de carburant

- Au charbon

- Au gaz naturel

- Au pétrole

- À la biomasse

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des chaudières montées sur site est caractérisé par un mélange de sociétés d’ingénierie mondiales, de fabricants régionaux et d’entreprises spécialisées dans les chaudières industrielles se concentrant sur la génération de vapeur à grande échelle et les solutions thermiques à haute efficacité. Des acteurs clés tels que Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm, et Emerson Electric Company rivalisent activement par l’innovation technologique, les services d’ingénierie personnalisés et un solide support après-vente. Les participants au marché privilégient les technologies de combustion avancées, les systèmes à faibles émissions de NOx, les méthodes de montage modulaire sur site et les solutions de surveillance numérique pour répondre aux normes croissantes d’efficacité et d’émissions. Les partenariats stratégiques avec les entrepreneurs EPC, les opérateurs de raffinerie et les producteurs d’énergie renforcent davantage la présence sur le marché. La modernisation continue des actifs de chauffage industriel et les investissements importants dans les systèmes de chaudières écoénergétiques créent des opportunités pour les fabricants offrant des solutions intégrées, des capacités multi-combustibles et des contrats de service à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mai 2025, le gouvernement en Inde a exigé que pour les appels d’offres de chaudières industrielles sous certaines catégories, seuls les fournisseurs nationaux puissent participer, restreignant ainsi la participation étrangère pour la fourniture et les services, y compris la fabrication, le montage et les installations.

- En janvier 2025, Babcock & Wilcox Enterprises, Inc. (B&W) a annoncé que son segment thermique avait obtenu un contrat d’une valeur de 13 millions USD pour moderniser l’équipement de nettoyage des chaudières, y compris la fourniture et l’installation de souffleuses de suie Diamond Power et de systèmes HydroJet pour une centrale électrique en Asie du Sud-Est.

- En janvier 2025, Miura a révisé à la hausse ses prévisions annuelles, citant l’acquisition de Cleaver-Brooks et une forte demande pour les chaudières marines et industrielles en dehors du Japon.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de chaudière, la capacité, le type de carburant et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché se dirigera de plus en plus vers des technologies de chaudières à haute efficacité et faibles émissions pour se conformer aux réglementations environnementales mondiales.

- L’adoption de chaudières à biomasse, de valorisation énergétique des déchets et de combustibles hybrides s’accélérera à mesure que les industries rechercheront des solutions thermiques plus propres.

- La numérisation, y compris la surveillance basée sur l’IoT et la maintenance prédictive, deviendra une caractéristique standard dans les chaudières de nouvelle génération montées sur site.

- Les services publics et les industries investiront davantage dans les systèmes de récupération de chaleur perdue pour réduire la consommation de carburant et améliorer l’efficacité opérationnelle.

- La croissance des projets de centrales thermiques à grande échelle en Asie-Pacifique et au Moyen-Orient continuera de stimuler la demande.

- Les fabricants étendront leurs capacités d’ingénierie pour fournir des chaudières personnalisées de grande capacité adaptées aux opérations industrielles complexes.

- Les projets de modernisation et de rénovation augmenteront à mesure que les industries mettront à niveau les chaudières vieillissantes pour répondre aux normes d’efficacité et d’émission.

- La localisation de la chaîne d’approvisionnement gagnera en importance pour réduire les retards de projet et renforcer la capacité de fabrication régionale.

- Les partenariats entre les fabricants de chaudières, les entrepreneurs EPC et les entreprises d’automatisation augmenteront pour offrir des solutions intégrées.

- Les conceptions de chaudières prêtes pour les énergies renouvelables gagneront en importance à mesure que les industries se prépareront à des objectifs de réduction de carbone à long terme.