Aperçu du marché des dispositifs de biopsie :

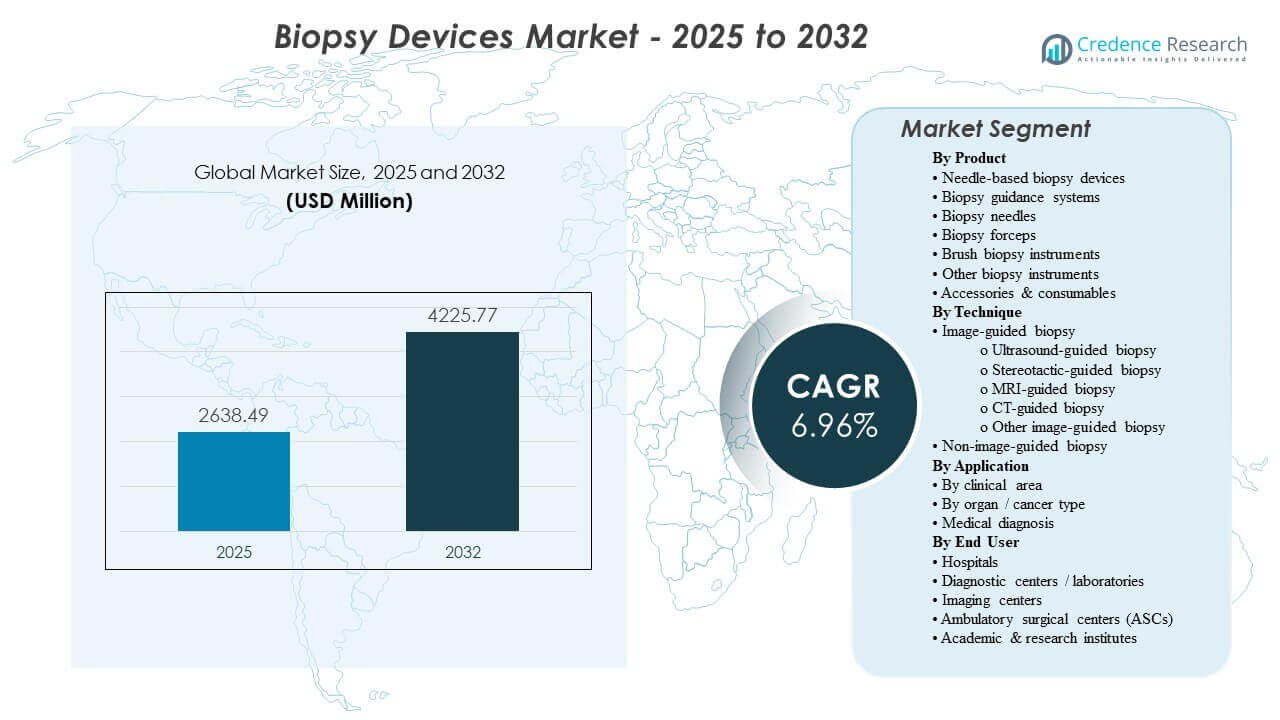

La taille du marché mondial des dispositifs de biopsie était estimée à 2638,49 millions USD en 2025 et devrait atteindre 4225,77 millions USD d’ici 2032, avec un TCAC de 6,96 % de 2025 à 2032. La demande est principalement stimulée par la croissance soutenue des volumes de biopsies diagnostiques dans les voies oncologiques et spécifiques aux organes, où la détection précoce et les tests de confirmation augmentent le débit des procédures dans les hôpitaux et les environnements guidés par l’imagerie. L’adoption de flux de travail guidés par l’image et de consommables à usage unique soutient davantage les achats récurrents, tandis que l’infrastructure diagnostique en expansion de l’Asie-Pacifique façonne de plus en plus la croissance mondiale des volumes.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des dispositifs de biopsie 2025 |

2638,49 millions USD |

| Marché des dispositifs de biopsie, TCAC |

6,96% |

| Taille du marché des dispositifs de biopsie 2032 |

4225,77 millions USD |

Tendances et perspectives clés du marché

- Le marché devrait s’étendre à un TCAC de 96 % entre 2025 et 2032, reflétant une croissance régulière des volumes de procédures diagnostiques et des cycles de remplacement des dispositifs.

- L’Asie-Pacifique a mené la demande régionale avec une part de 8 % en 2025, soutenue par l’expansion de la capacité d’imagerie et la pénétration croissante des diagnostics du cancer.

- Les dispositifs de biopsie à base d’aiguilles représentaient la plus grande part de produits avec 6 % en 2025, soutenus par l’utilisation courante dans les flux de travail d’échantillonnage à aiguille centrale et fine.

- Les applications mammaires représentaient une part de 4 % en 2025, soutenues par des suivis de dépistage élevés et des voies de biopsie guidées par l’image standardisées.

- Les hôpitaux détenaient une part de 3 % en 2025, reflétant la concentration de cas complexes et l’infrastructure intégrée d’imagerie-pathologie.

Analyse des segments

La demande est de plus en plus façonnée par le besoin d’une acquisition fiable de tissus qui soutient les diagnostics de précision, y compris l’utilisation plus large de la guidance par l’image pour améliorer la confiance dans le ciblage et réduire les échantillonnages répétés. Les prestataires renforcent également les normes de contrôle des infections, renforçant le passage aux aiguilles à usage unique et aux consommables compatibles qui standardisent le flux de travail et réduisent le fardeau du retraitement. À mesure que les volumes de procédures augmentent, les organisations privilégient les dispositifs qui raccourcissent le temps de préparation, améliorent la cohérence de l’échantillonnage et s’intègrent harmonieusement aux modalités d’imagerie utilisées dans les voies mammaires, pulmonaires et gastro-intestinales.

L’adoption de la technologie est également influencée par la standardisation des flux de travail à travers des réseaux multi-sites, où des plateformes d’appareils cohérentes simplifient la formation, l’assurance qualité et la comparabilité des rapports. La croissance des soins ambulatoires et distribués soutient la demande pour des systèmes compacts et efficaces ainsi que des consommables adaptés aux environnements procéduraux à haut débit. Au cours de la période de prévision, les fournisseurs qui associent performance des appareils à la formation, au service et à la compatibilité des modalités sont mieux positionnés pour capter les achats récurrents liés aux consommables et aux cycles de renouvellement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de Produit

Les dispositifs de biopsie à aiguille ont représenté la plus grande part de 43,6% en 2025. Ce leadership est soutenu par leur utilisation courante dans les procédures de prélèvement de base et à aiguille fine dans de nombreux parcours cliniques, y compris les diagnostics mammaires, pulmonaires et gastro-intestinaux. La large compatibilité des modalités et la performance prévisible des prélèvements renforcent l’adoption tant dans les hôpitaux à fort volume que dans les centres axés sur l’imagerie. L’amélioration continue des produits axée sur l’ergonomie, la géométrie de la pointe et la cohérence du rendement tissulaire renforce encore la préférence d’achat.

Par Aperçus de Technique

La biopsie guidée par l’image domine l’adoption des techniques car le guidage améliore la précision du ciblage dans les lésions petites, profondes ou anatomiquement complexes et soutient les parcours de soins minimalement invasifs. Le guidage par échographie et scanner étend l’applicabilité aux procédures des tissus mous et thoraciques, permettant une utilisation plus large tant en milieu hospitalier qu’en ambulatoire. Les outils de flux de travail qui réduisent la variabilité du temps de procédure et améliorent la confiance dans le ciblage augmentent l’utilisation dans les environnements à haut débit. Les approches non guidées par l’image restent pertinentes là où l’accessibilité des lésions est simple ou où les ressources d’imagerie sont limitées, soutenant une demande de base continue.

Par Aperçus de Domaine Clinique

La demande de biopsie motivée par l’oncologie reste structurellement forte car la confirmation tissulaire et les tests de biomarqueurs sont de plus en plus intégrés dans le diagnostic, la stadification et la sélection des thérapies. L’échantillonnage en gastroentérologie continue de s’étendre à mesure que les échographies endoscopiques et les flux de travail d’endoscopie avancée augmentent l’acquisition ciblée de tissus pour les lésions sous-muqueuses et pancréatiques. Les volumes de biopsie osseuse et de moelle osseuse restent soutenus par les diagnostics hématologiques, la surveillance et l’évaluation de la réponse au traitement. Ensemble, ces parcours cliniques soutiennent une utilisation régulière des appareils et des consommables récurrents.

Par Aperçus de Type d’Organe / Cancer

Le sein a représenté la plus grande part de 30,4% en 2025. Cela est soutenu par une participation élevée au dépistage, des suivis diagnostiques fréquents et des protocoles de biopsie guidée par l’image établis qui standardisent les soins à travers les réseaux de prestataires. La diversité des appareils compatibles pour les flux de travail stéréotaxiques, par échographie et guidés par IRM soutient des schémas d’approvisionnement cohérents. L’accent continu sur la minimisation des procédures répétées et l’amélioration de l’adéquation tissulaire soutient la demande pour des appareils offrant une performance d’échantillonnage fiable.

Par Aperçus d’Utilisateur Final

Les hôpitaux représentaient la plus grande part de 67,3% en 2025. Les hôpitaux concentrent des parcours de diagnostic complexes, des ressources d’imagerie intégrées et des capacités de pathologie qui soutiennent les flux de travail de biopsie de bout en bout. Ils gèrent également des cas de haute acuité nécessitant une guidance multimodale et une infrastructure robuste de gestion des complications. La standardisation entre les départements et les sites renforce la demande pour des plateformes d’appareils cohérentes et un support de service fiable.

Moteurs du marché des dispositifs de biopsie

Augmentation des volumes de détection du cancer et de confirmation de biopsie

Les parcours de détection du cancer reposent de plus en plus sur la confirmation et la caractérisation des tissus, soutenant les volumes de procédures de biopsie à travers plusieurs organes. L’adoption croissante de la sélection thérapeutique basée sur les biomarqueurs augmente le besoin d’échantillonnage adéquat et de haute qualité. Un débit diagnostique plus élevé soutient également les cycles de remplacement et de mise à niveau des appareils qui améliorent la fiabilité de l’échantillonnage. À mesure que les protocoles cliniques se standardisent, les prestataires privilégient les plateformes qui réduisent les échantillonnages répétés et simplifient le flux de travail.

- Par exemple, Hologic déclare que son système de biopsie mammaire Brevera peut fournir des informations sur les échantillons en aussi peu que 8 secondes par carotte, offrir un gain de temps moyen de 12 minutes par procédure, et réduire le temps passé par procédure de 25%, soutenant un débit plus rapide tout en maintenant l’efficacité du flux de travail de biopsie.

Expansion des flux de travail procéduraux guidés par l’image et minimalement invasifs

La guidance par l’image améliore la confiance dans le ciblage des lésions et soutient des approches minimalement invasives qui réduisent le temps de récupération et la variabilité des procédures. La disponibilité plus large de la capacité d’échographie et de scanner étend la base adressable des procédures de biopsie guidée. Les flux de travail dirigés par l’imagerie renforcent également la demande pour des portefeuilles d’appareils conçus pour la compatibilité avec les modalités et l’efficacité procédurale. Ce moteur soutient à la fois les achats liés à l’équipement capital et la demande récurrente pour des consommables compatibles.

- Par exemple, XACT Robotics a rapporté un cas de biopsie pulmonaire dans lequel son système robotique ACE a atteint une précision de 0,8 mm de la pointe à la cible, a atteint la lésion en 3 minutes, et a navigué sur une trajectoire de 33,6 mm pour échantillonner une cible de 8 x 16 mm, soulignant les gains de précision possibles dans les flux de travail de biopsie minimalement invasive guidée par l’image.

Transition vers des dispositifs à usage unique et demande récurrente de consommables

Les priorités de contrôle des infections et les charges de retraitement accélèrent la préférence pour les aiguilles à usage unique et les consommables associés. Les formats jetables soutiennent des performances cohérentes et réduisent le temps de rotation entre les cas, améliorant le débit. Cela augmente la composante de revenus récurrents du marché, en particulier dans les centres à fort volume. Les fournisseurs qui offrent une couverture large des consommables et une continuité d’approvisionnement fiable gagnent en préférence d’achat.

Croissance des diagnostics ambulatoires et de la prestation de soins distribués

Une part croissante de l’activité diagnostique se déplace vers les environnements ambulatoires et les centres d’imagerie pour des flux de travail de biopsie adaptés. La prestation de soins distribués augmente la demande pour des systèmes compacts et standardisés pouvant être déployés sur plusieurs sites. Les contraintes opérationnelles favorisent les appareils qui raccourcissent le temps d’installation et simplifient les exigences de formation. Ce moteur élargit la base de clients au-delà des grands hôpitaux tertiaires et soutient une demande constante d’unités.

Défis du marché des dispositifs de biopsie

L’approvisionnement peut être limité par la pression budgétaire, surtout lorsque les niveaux de remboursement diagnostique ne soutiennent pas pleinement les cycles fréquents de renouvellement technologique. Les établissements équilibrent souvent les améliorations de performance avec les coûts de service du cycle de vie, les exigences de formation et le prix des consommables, ce qui peut ralentir les décisions de standardisation. Dans les environnements à ressources limitées, l’accès restreint aux infrastructures de guidage par imagerie peut limiter l’adoption de flux de travail de biopsie avancés. La variabilité des pratiques cliniques influence également la préférence pour les dispositifs et complique les efforts des fournisseurs pour promouvoir une adoption uniforme.

La gestion des risques liés aux procédures et les attentes en matière de qualité créent des obstacles supplémentaires, en particulier pour l’échantillonnage d’organes complexes où la précision du ciblage et l’adéquation des tissus sont essentielles. Les prestataires exigent des preuves de performance cohérente entre les opérateurs et les environnements, ce qui élève le niveau de validation des produits, de formation et de support. Des défis d’intégration des flux de travail peuvent émerger lorsque les dispositifs doivent s’aligner sur plusieurs modalités d’imagerie et systèmes de rapport. La continuité de l’approvisionnement en consommables et accessoires peut également devenir un facteur de décision pour les grands réseaux cherchant un débit prévisible.

- Par exemple, Intuitive rapporte que dans une étude multicentrique de 155 sujets avec de petits nodules pulmonaires d’une médiane de 14 mm, sa plateforme de bronchoscopie assistée par robot Ion utilisant le CT mobile à faisceau conique Cios Spin de Siemens Healthineers a atteint un rendement diagnostique de 91 %, une sensibilité de 91,5 % pour la malignité et une incidence de pneumothorax de 0 %, démontrant le type de performance quantifiée et de compatibilité multimodale que les prestataires attendent de plus en plus dans les flux de travail de biopsie avancés.

Tendances et opportunités du marché des dispositifs de biopsie

La standardisation des flux de travail devient un critère central d’achat alors que les réseaux multi-sites visent des protocoles de procédure cohérents et une qualité diagnostique comparable. Cela soutient la demande pour des familles de dispositifs qui s’intègrent bien aux flux de travail d’imagerie et réduisent la variabilité entre opérateurs. Les opportunités augmentent pour les fournisseurs qui complètent le matériel avec des outils de formation, de guidage procédural et des modèles de service adaptés aux environnements à haut débit. La standardisation encourage également les accords d’achat pluriannuels qui stabilisent la demande récurrente de consommables.

Une opportunité supplémentaire réside dans l’expansion des exigences de diagnostics de précision, ce qui augmente l’importance de l’adéquation des tissus et de la qualité de l’échantillonnage. Les dispositifs qui fournissent des échantillons de base cohérents et réduisent les procédures répétées gagnent en traction dans les voies oncologiques et spécifiques aux organes. L’adoption croissante des diagnostics guidés par imagerie sur les marchés émergents soutient une pénétration accrue des flux de travail de biopsie guidée par image. Les fournisseurs qui alignent leurs portefeuilles sur la compatibilité des modalités et la fiabilité de l’approvisionnement sont mieux positionnés pour capter la croissance à la fois en capital et en consommables.

- Par exemple, dans une étude publiée dans Archives of Medical Science couvrant 802 patients, le système de biopsie assistée par vide Mammotome de Devicor a atteint un taux de concordance diagnostique de 99,6 % et un taux de sous-estimation pathologique de 1,6 %, comparé à 94,7 % et 37,3 %, respectivement, pour la biopsie à aiguille de base, soulignant la valeur clinique d’une performance d’acquisition de tissus plus forte.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord représentait 31,4% de part en 2025, soutenue par des volumes élevés de procédures diagnostiques, des voies de dépistage établies et un large accès aux interventions guidées par imagerie. Les prestataires mettent l’accent sur la qualité de l’échantillonnage, l’efficacité du flux de travail et des résultats cohérents, renforçant ainsi la demande pour des systèmes avancés à base d’aiguilles et des consommables compatibles. Les réseaux hospitaliers et les grands fournisseurs d’imagerie stimulent également la standardisation des plateformes et les achats multi-sites. Les cycles de remplacement et de mise à niveau en cours soutiennent la demande parallèlement à l’achat récurrent de consommables.

Europe

L’Europe détenait une part de 23,9% en 2025, reflétant une infrastructure diagnostique mature et une utilisation stable dans les hôpitaux et les environnements dirigés par l’imagerie. Les voies de soins standardisées et une gouvernance clinique solide soutiennent l’adoption de dispositifs qui améliorent la cohérence et réduisent les procédures répétées. Les achats prennent souvent en compte le coût du cycle de vie, le support de service et la continuité des consommables, façonnant la concurrence entre les fournisseurs. La demande reste stable avec une croissance incrémentielle liée aux mises à niveau des flux de travail et aux améliorations de l’efficacité.

Asie-Pacifique

L’Asie-Pacifique a mené avec une part de 31,8% en 2025, stimulée par l’expansion de la capacité d’imagerie, la pénétration diagnostique croissante et l’augmentation des volumes de procédures dans les principaux marchés. Un accès accru aux interventions guidées soutient l’adoption de dispositifs de biopsie compatibles avec les modalités et de consommables standardisés. Les prestataires privilégient des flux de travail évolutifs pouvant être déployés dans des réseaux croissants d’hôpitaux et de centres de diagnostic. L’expansion du volume dans la région crée de fortes opportunités pour le placement de dispositifs et les consommables récurrents.

Amérique latine

L’Amérique latine représentait 7,2% de part en 2025, avec une croissance façonnée par une infrastructure inégale et une variabilité des remboursements entre les pays. La demande est soutenue par l’expansion des diagnostics du secteur privé et la modernisation progressive des flux de travail de biopsie dirigés par l’imagerie dans les grands centres urbains. Les achats mettent souvent l’accent sur l’accessibilité, la disponibilité des services et la stabilité de l’approvisionnement en consommables. La croissance continue devrait se concentrer dans les systèmes hospitaliers à plus grande capacité et les principaux réseaux de diagnostic.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 5,7% de part en 2025, avec une demande concentrée dans les marchés à plus grande capacité et les groupes hospitaliers privés. Les investissements dans l’infrastructure diagnostique et les services spécialisés soutiennent l’adoption des flux de travail de biopsie guidée dans les principaux pôles. Cependant, la variabilité de l’accès et de la couverture limite une pénétration plus large dans la région. Les fournisseurs qui offrent une formation solide et un approvisionnement fiable en consommables peuvent capter la croissance dans les centres en expansion.

Paysage Concurrentiel

La concurrence est motivée par la largeur du portefeuille de dispositifs de biopsie et de consommables, avec une différenciation centrée sur la cohérence de l’échantillonnage, la compatibilité des modalités et l’efficacité du flux de travail dans les environnements à haut débit. Les fournisseurs rivalisent sur la fiabilité des procédures, la facilité d’utilisation et la capacité à soutenir des protocoles standardisés à travers des réseaux de prestataires multi-sites. Les modèles de service, le support de formation et la continuité de l’approvisionnement en consommables influencent les contrats à long terme et le statut de fournisseur privilégié. L’innovation se concentre de plus en plus sur la simplification des flux de travail, l’amélioration du rendement tissulaire et la compatibilité à travers les voies guidées par l’imagerie.

Le positionnement de BD est renforcé par son accent sur les flux de travail intégrés de biopsie, combinant la performance des dispositifs avec la standardisation des procédures et la compatibilité dans divers environnements d’imagerie. L’approche de l’entreprise aligne généralement les mises à jour des produits avec les besoins des flux de travail cliniques, visant à améliorer la fiabilité de l’échantillonnage et à réduire les procédures répétées dans les environnements à fort volume. La largeur du portefeuille à travers les aiguilles et les consommables associés soutient la demande récurrente et la continuité des approvisionnements pour les grands réseaux de prestataires. Cette combinaison d’alignement des flux de travail et de couverture des consommables soutient la compétitivité dans les achats dirigés par les hôpitaux.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, Virchow Medical a conclu un partenariat avec la Project Santa Fe Foundation pour étendre l’utilisation du système de collecte de biopsies Crow’s Nest de Virchow et de la biobanque Virchow Vault, dans le but d’améliorer la capture et l’utilisation des biospécimens dérivés de biopsies pour les analyses oncologiques.

- En janvier 2026, Olympus a annoncé le lancement aux États-Unis de son dispositif de biopsie à aiguille fine à usage unique SecureFlex, conçu pour l’échantillonnage tissulaire guidé par échographie endoscopique et destiné à aider les cliniciens à atteindre des lésions difficiles telles que celles situées dans la tête du pancréas et le processus unciné.

- En mai 2025, BiBB Instruments a signé une lettre d’intention avec TaeWoong Medical USA pour la commercialisation aux États-Unis de l’instrument de biopsie motorisé EndoDrill GI, après l’approbation de la FDA et les premières ventes de l’entreprise aux États-Unis plus tôt en 2025.

- En novembre 2024, Mammotome a lancé le système de biopsie à insertion unique Mammotome AutoCore, que l’entreprise a décrit comme le premier dispositif à aiguille à ressort automatisé sur le marché, avec l’approbation de la FDA américaine déjà en place.

Périmètre du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 2638,49 millions |

| Prévision de revenu en 2032 |

USD 4225,77 millions |

| Taux de croissance (CAGR) |

6,96% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspectives de Produit : Dispositifs de biopsie à aiguille, Systèmes de guidage de biopsie, Aiguilles de biopsie, Pinces de biopsie, Instruments de biopsie par brosse, Autres instruments de biopsie, Accessoires & consommables;

Par Perspectives de Technique : Biopsie guidée par imagerie (Biopsie guidée par échographie, Biopsie guidée par stéréotaxie, Biopsie guidée par IRM, Biopsie guidée par scanner, Autres approches de biopsie guidée par imagerie), Biopsie non guidée par imagerie;

Par Perspectives d’Application : Par domaine clinique (Oncologie, Gastroentérologie, Biopsie osseuse / moelle osseuse),

Par type d’organe / cancer (Sein, Poumon, Colorectal, Prostate, Rein, Moelle osseuse), Diagnostic médical & cas d’utilisation diagnostique associés;

Par Perspectives d’Utilisateur Final : Hôpitaux, Centres de diagnostic / laboratoires, Centres d’imagerie, Centres de chirurgie ambulatoire (ASCs), Instituts académiques & de recherche |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Nombre de Pages |

325 |

Segmentation

Par Produit

- Dispositifs de biopsie à base d’aiguille

- Systèmes de guidage de biopsie

- Aiguilles de biopsie

- Pinces de biopsie

- Instruments de biopsie par brosse

- Autres instruments de biopsie

- Accessoires & consommables

Par Technique

- Biopsie guidée par imagerie [Biopsie guidée par échographie, Biopsie guidée par stéréotaxie, Biopsie guidée par IRM, Biopsie guidée par scanner, Autres approches de biopsie guidée par imagerie]

- Biopsie non guidée par imagerie

Par Application

- Par domaine clinique [Oncologie, Gastroentérologie, Biopsie osseuse / moelle osseuse]

- Par organe / type de cancer [Sein, Poumon, Colorectal, Prostate, Rein, Moelle osseuse]

- Diagnostic médical & cas d’utilisation diagnostiques associés

Par Utilisateur Final

- Hôpitaux

- Centres / laboratoires de diagnostic

- Centres d’imagerie

- Centres de chirurgie ambulatoire (ASCs)

- Instituts académiques & de recherche

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique