Aperçu du marché :

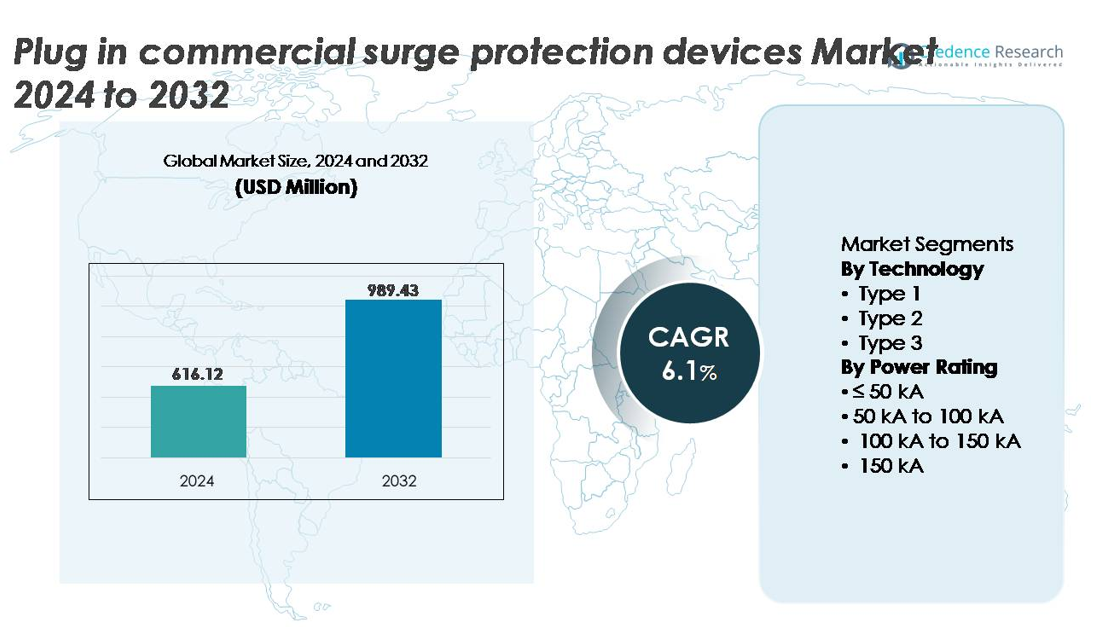

Le marché des dispositifs de protection contre les surtensions commerciaux enfichables était évalué à 616,12 millions USD en 2024 et devrait atteindre 989,43 millions USD d’ici 2032, progressant à un TCAC de 6,1 % sur la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Protection Contre les Surtensions Commerciaux Enfichables 2024 |

616,12 millions USD |

| Marché des Dispositifs de Protection Contre les Surtensions Commerciaux Enfichables, TCAC |

6,1% |

| Taille du Marché des Dispositifs de Protection Contre les Surtensions Commerciaux Enfichables 2032 |

989,43 millions USD |

Le marché des dispositifs de protection contre les surtensions commerciaux enfichables présente une forte concurrence entre les fabricants mondiaux et régionaux, notamment Emerson Electric, JMV, Legrand, Belkin, Hubbell, Infineon Technologies, ABB, Havells India, et Eaton. Ces entreprises rivalisent par des avancées dans la protection modulaire compacte, une capacité de suppression des surtensions améliorée, et l’intégration avec des systèmes de gestion des installations intelligents. Des mouvements stratégiques tels que l’expansion des réseaux de distribution, des gammes de produits axées sur la conformité, et des solutions adaptées à la recharge des véhicules électriques et aux installations renouvelables renforcent leur position sur le marché. L’Amérique du Nord domine le marché mondial avec environ 35 % de part, soutenue par des réglementations strictes en matière de sécurité électrique, la modernisation du réseau, et une adoption élevée des infrastructures commerciales numériques.

Aperçus du marché :

- Le marché des dispositifs de protection contre les surtensions commerciaux enfichables était évalué à 616,12 millions USD en 2024 et devrait atteindre 989,43 millions USD d’ici 2032, s’élargissant à un TCAC de 6,1 % pendant la période de prévision.

- La croissance du marché est stimulée par la dépendance croissante à l’infrastructure numérique, l’augmentation des pannes d’équipements liées aux surtensions, et la modernisation des systèmes d’alimentation commerciaux soutenant la recharge des véhicules électriques et les installations renouvelables.

- La protection contre les surtensions intelligente et connectée au réseau avec surveillance à distance et maintenance prédictive représente une tendance émergente clé, parallèlement à la demande pour des dispositifs enfichables modulaires adaptés à la rénovation.

- Le marché est modérément concurrentiel, avec des acteurs majeurs tels qu’Emerson Electric, Legrand, Eaton, ABB, Hubbell, Belkin, Havells India, Infineon Technologies, et JMV, se concentrant sur des portefeuilles de protection contre les surtensions conformes et performants.

- L’Amérique du Nord détient environ 35 %, l’Europe 30 %, l’Asie-Pacifique 25 %, et LAMEA 10 %, tandis que le segment de puissance de 50 kA à 100 kA domine en raison de son adéquation pour les installations commerciales et de son équilibre entre coût et capacité de protection.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Technologie

Les dispositifs de protection contre les surtensions de type 2 à brancher détiennent la part dominante dans ce segment, grâce à leur adéquation pour la protection au niveau des panneaux dans les bâtiments commerciaux, les salles de données, les unités industrielles et les infrastructures de vente au détail. Ces dispositifs équilibrent coût, performance et flexibilité d’installation, ce qui les rend préférés pour protéger les actifs numériques sensibles et les systèmes à fonctionnement continu. Les solutions de type 1 gagnent en popularité dans les installations exposées à des frappes de foudre fréquentes, tandis que les modèles de type 3 servent de protection supplémentaire pour les équipements terminaux. L’accent réglementaire sur la sécurité électrique et la dépendance croissante aux machines connectées à l’IoT continuent de stimuler la demande pour les SPD de type 2.

- Par exemple, les dispositifs de surtension de la série SP2 Type 1 d’Eaton offrent des niveaux de protection allant jusqu’à 45 kA par phase et sont testés pour résister à un courant de décharge nominal (In) de 10 kA selon les normes UL, soutenant la continuité opérationnelle dans les panneaux électriques commerciaux légers et industriels. Ces dispositifs conviennent également à une utilisation dans des applications de type 2.

Par Puissance Nominale

Le segment de puissance nominale de 50 kA à 100 kA domine le marché, capturant la plus grande part grâce à ses performances optimales pour les installations commerciales, les complexes de bureaux et les opérations industrielles de moyenne envergure. Son équilibre entre capacité de gestion des surtensions et abordabilité s’aligne avec les stratégies de protection électrique basées sur les risques de plus en plus adoptées dans la gestion des installations. Les dispositifs évalués au-dessus de 100 kA sont de plus en plus adoptés dans les services publics critiques et les zones industrielles à forte charge, tandis que les unités ≤ 50 kA restent adaptées aux petites entreprises. L’expansion des opérations commerciales et la modernisation des réseaux de distribution électrique soutiennent la domination continue du segment de 50 kA à 100 kA.

- Par exemple, le dispositif de protection contre les surtensions Acti9 iPRF1 Type 2 de Schneider Electric est conçu avec une forme d’onde de 8/20 μs et offre une capacité de courant de décharge maximale de 100 kA, ainsi qu’une tension résiduelle inférieure à 1,5 kV, permettant la protection des cadres de distribution électrique dans les infrastructures commerciales à charge moyenne.

Principaux moteurs de croissance :

Dépendance croissante aux infrastructures électroniques et numériques sensibles

Le déploiement accéléré de l’automatisation, des serveurs cloud, des terminaux de traitement de données, des systèmes de paiement et des outils de gestion de bâtiments numériques a intensifié le besoin de protection fiable contre les surtensions dans le paysage commercial. Les dispositifs de protection contre les surtensions à brancher préviennent les temps d’arrêt coûteux et les défaillances d’équipement causés par les pics électriques provenant des fluctuations du réseau, des frappes de foudre, des surtensions de commutation et des courts-circuits. À mesure que les industries passent à des opérations gérées numériquement, en particulier dans les franchises de vente au détail, les centres logistiques et les environnements de co-working, l’exposition au risque s’élargit en raison des réseaux interconnectés denses. Les entreprises privilégient de plus en plus la protection pour la continuité opérationnelle, la longévité des actifs et la conformité aux normes de sécurité modernes. La prolifération des systèmes de calcul en périphérie, des modules IoT distribués et des systèmes robotiques à petite échelle renforce encore la demande pour les dispositifs de protection contre les surtensions commerciaux à brancher.

- Par exemple, le parasurtenseur professionnel P11VT3 d’APC by Schneider Electric est conçu avec un temps de réponse de moins d’une nanoseconde et intègre un filtrage du bruit (EMI/RFI), supportant jusqu’à 3 020 joules de capacité d’absorption, permettant ainsi de protéger les ordinateurs professionnels, les systèmes de home cinéma, les terminaux de paiement et les périphériques en réseau installés dans les espaces de travail commerciaux.

Modernisation de l’infrastructure électrique et application des normes de sécurité réglementaires

Les initiatives de modernisation du réseau menées par le gouvernement, les mises à niveau des réseaux intelligents et la conformité obligatoire aux normes de sécurité sont des moteurs clés encourageant l’installation de solutions de protection contre les surtensions. Les réglementations concernant la qualité de l’énergie, la sécurité électrique des bâtiments et les pratiques d’évaluation des risques obligent les établissements commerciaux à adopter des dispositifs de protection contre les surtensions certifiés. Les cadres d’assurance exigent de plus en plus du matériel de réduction des risques dans l’infrastructure électrique commerciale, réduisant ainsi la responsabilité liée aux réclamations liées aux surtensions. Le remplacement des réseaux électriques vieillissants dans le monde entier a révélé des vulnérabilités aux surtensions, incitant les gestionnaires d’installations à adopter des solutions préventives plutôt que des stratégies de maintenance réactives. De plus, les rénovations axées sur la durabilité, y compris l’éclairage économe en énergie et l’intégration des énergies renouvelables, créent de nouveaux chemins de surtension nécessitant un équipement de protection avancé.

- Par exemple, les dispositifs de protection contre les surtensions (SPD) de Siemens sont certifiés selon les normes UL 1449 4ème édition (et souvent 5ème édition) et présentent des niveaux de protection inférieurs à 1,5 kV dans certaines configurations, avec des valeurs de courant de surtension allant jusqu’à 160 kA (ou plus, par exemple, 200 kA par phase pour certains modèles).

Expansion de l’infrastructure de recharge de véhicules électriques et des systèmes d’énergie renouvelable sur site

L’expansion rapide des installations solaires photovoltaïques, des hubs de recharge de véhicules électriques et de l’intégration d’énergies renouvelables à l’échelle commerciale augmente considérablement la demande pour des dispositifs de protection contre les surtensions enfichables. Les perturbations électriques s’intensifient lorsque des actifs de génération variable, des onduleurs bidirectionnels ou des stations de recharge rapide en courant continu interagissent avec des systèmes alimentés par le réseau. La protection contre les surtensions devient essentielle pour protéger les chargeurs, l’électronique de puissance, les unités de stockage d’énergie commerciales et le matériel de contrôle de charge. Les chaînes de distribution, les groupes hôteliers et les campus industriels investissant dans l’énergie propre et l’adoption des véhicules électriques font face à de nouvelles expositions aux surtensions absentes des systèmes hérités. À mesure que la pénétration des énergies renouvelables s’intensifie, les dispositifs de protection contre les surtensions jouent un rôle crucial dans la stabilisation de la qualité de l’énergie et la protection des interfaces électroniques critiques.

Tendances et opportunités clés :

Émergence de dispositifs de protection contre les surtensions intelligents et connectés

Les fonctionnalités de surveillance numérique intégrées dans les dispositifs de protection contre les surtensions représentent une tendance majeure, offrant des journaux d’événements de surtension en temps réel, une surveillance de l’état, des alertes de défaillance et des analyses de maintenance prédictive. À mesure que les bâtiments commerciaux passent à la gestion d’actifs basée sur l’IoT, les SPD intelligents s’alignent sur la gestion centralisée des bâtiments et la supervision à distance. Les modules sans fil permettent une intégration transparente dans les programmes de maintenance préventive, réduisant les pannes imprévues et améliorant la conformité à la sécurité des actifs. Cette tendance crée des opportunités pour les fabricants d’introduire des diagnostics automatiques, des rapports en cloud et des sorties relais configurables, répondant aux attentes croissantes des clients commerciaux conscients des risques qui recherchent visibilité et transparence sur les performances du système électrique.

- Par exemple, la famille élargie de produits de protection contre les surtensions ABB OVR comprend des dispositifs capables de gérer des courants de surtension allant jusqu’à 40 kA (en utilisant la forme d’onde 8/20 µs) par module dans certaines configurations.

Augmentation des Opportunités dans les Solutions Modulaires et Adaptées aux Rétrofits

Les installations commerciales préfèrent les dispositifs de protection contre les surtensions adaptés aux rétrofits qui minimisent les temps d’arrêt d’installation et évitent les coûts importants de recâblage. Les SPD enfichables permettent une protection évolutive qui s’aligne avec une expansion par phases plutôt que d’exiger des mises à niveau complètes du système dès le départ. La croissance des espaces commerciaux basés sur la location, des centres de co-working et des bâtiments multi-locataires accentue le besoin de solutions de surtension adaptables. Les formats modulaires créent des opportunités pour les fabricants de proposer des produits compacts, interchangeables et spécifiques aux applications. Le marché secondaire en pleine croissance et les cycles de remplacement dus aux normes mises à jour et à la dégradation des performances présentent une opportunité récurrente de croissance des revenus dans les marchés axés sur la maintenance.

- Par exemple, les unités de protection contre les surtensions modulaires Type 2 DX³ de Legrand sont conçues avec des cartouches amovibles qui peuvent être remplacées en moins de 10 secondes sans déconnecter le câblage, et sont conçues pour supporter une capacité de décharge allant jusqu’à 40 kA par pôle, permettant des mises à niveau rétrofit dans des panneaux commerciaux sous tension avec une interruption opérationnelle minimale.

Défis Clés :

Connaissance Limitée et Faible Adoption dans les Marchés Sensibles aux Coûts

Malgré une prise de conscience croissante des risques électriques, de nombreuses entreprises sensibles aux coûts continuent de sous-estimer les conséquences financières et opérationnelles des défaillances liées aux surtensions. La nature intangible de la protection contre les surtensions, où le bénéfice est préventif plutôt que directement visible, freine l’adoption dans les marchés axés uniquement sur les coûts initiaux. Les petits propriétaires commerciaux optent souvent pour des multiprises basiques ou des dispositifs non certifiés qui offrent une protection insuffisante ou trompeuse. Le manque de programmes de sensibilisation structurés et l’application incohérente des codes de sécurité électrique créent une adoption fragmentée, ralentissant le taux de pénétration du marché dans les régions en développement.

Dégradation des Performances et Idées Fausses sur les Cycles de Remplacement

Les dispositifs de protection contre les surtensions se dégradent progressivement après une exposition répétée à des événements transitoires, nécessitant un remplacement en temps opportun. Cependant, des idées fausses persistent concernant la longévité des dispositifs et les cycles de maintenance, conduisant les entreprises à fonctionner sans le savoir avec une protection réduite. L’absence d’indicateurs de surveillance dans les SPD conventionnels rend la dégradation difficile à détecter jusqu’à ce qu’une défaillance de l’équipement se produise. De plus, les opérateurs commerciaux peuvent avoir du mal à différencier les solutions de qualité grand public et industrielle, entraînant une sélection inappropriée des dispositifs. Pour relever ce défi, il est nécessaire d’améliorer la sensibilisation éducative, la clarté de la normalisation et l’adoption plus large de technologies de protection contre les surtensions auto-diagnostiques ou intelligentes.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord représente environ 35 % du marché mondial, soutenue par une infrastructure commerciale avancée, une adoption élevée des technologies de bâtiments intelligents et des réglementations strictes en matière de sécurité électrique. Les États-Unis jouent un rôle central en raison du déploiement généralisé de centres de données, de chaînes de distribution, de centres de recharge pour véhicules électriques et d’installations d’énergie renouvelable nécessitant une protection contre les surtensions aux niveaux de distribution et d’équipement. La conformité aux assurances et les audits de risques des installations accélèrent davantage la mise en œuvre de dispositifs de protection contre les surtensions commerciaux enfichables. La modernisation continue des réseaux électriques et la vulnérabilité croissante aux pannes liées aux conditions météorologiques renforcent la demande soutenue dans les installations commerciales et industrielles.

Europe

L’Europe détient environ 30 % du marché, soutenue par une application réglementaire stricte, des rénovations de bâtiments axées sur la durabilité et une forte pénétration des ressources énergétiques distribuées. Des pays comme l’Allemagne, le Royaume-Uni et la France privilégient l’intégration standardisée de la protection contre les surtensions dans les codes de construction commerciale. La croissance des dispositifs complémentaires pour les onduleurs solaires et les systèmes d’automatisation renforce l’expansion du marché. L’engagement de la région en faveur de la réduction du carbone et de l’électrification des transports introduit de nouveaux points de sensibilité aux surtensions, notamment dans les stations de recharge et les composants des bâtiments intelligents. Les cycles de remplacement croissants des infrastructures électriques vieillissantes contribuent également à une demande constante du marché.

Asie-Pacifique

L’Asie-Pacifique représente environ 25 % de la part mondiale, émergeant comme la région à la croissance la plus rapide grâce à la construction commerciale rapide, à l’expansion des bases manufacturières et à l’adoption accrue des réseaux de vente au détail et de logistique numériques. La Chine, l’Inde, le Japon et les économies d’Asie du Sud-Est modernisent les protocoles de sécurité électrique commerciale pour soutenir une infrastructure urbaine à haute densité. Le déploiement accru de tours de télécommunications, d’installations de serveurs, d’actifs hôteliers et de développements de centres commerciaux crée des opportunités pour les dispositifs de protection contre les surtensions enfichables. La transition vers l’utilisation des énergies renouvelables et l’automatisation industrielle souligne davantage la nécessité d’une protection fiable contre les surtensions pour atténuer l’instabilité du réseau.

Amérique latine, Moyen-Orient & Afrique (LAMEA)

La région LAMEA contribue à environ 10 % du marché, avec une demande concentrée sur les projets de modernisation commerciale, les infrastructures pétrolières et gazières, et les expansions des services publics. Les économies du Moyen-Orient investissent dans l’immobilier commercial de grande valeur et les ambitions de villes intelligentes, stimulant les besoins en protection contre les surtensions pour les systèmes électriques sensibles. L’Amérique latine connaît une augmentation des incidents de fluctuation de puissance, entraînant une prise de conscience croissante des solutions de mitigation des surtensions. Le marché africain est façonné par l’électrification commerciale à l’échelle pilote et l’intégration des énergies renouvelables. Cependant, la sensibilité aux coûts, les normes incohérentes et la sensibilisation limitée restent des obstacles, bien que le potentiel de croissance à long terme soit notable.

Segmentations du marché :

Par technologie

Par puissance nominale

- ≤ 50 kA

- 50 kA à 100 kA

- 100 kA à 150 kA

- 150 kA

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des dispositifs de protection contre les surtensions commerciaux à brancher est caractérisé par la présence de fournisseurs de solutions électriques mondiaux, de fabricants régionaux d’équipements de sécurité et de marques spécialisées dans la protection contre les surtensions axées sur les applications industrielles et commerciales. Les entreprises leaders rivalisent par des avancées dans la conception modulaire, une capacité de gestion des surtensions améliorée, l’intégration de fonctionnalités de surveillance intelligente et la conformité aux normes de sécurité électrique en évolution. La différenciation des produits se concentre sur la durabilité, la vitesse de réponse, le facteur de forme et la compatibilité avec les architectures électriques commerciales. Des initiatives stratégiques telles que la diversification du portefeuille pour la protection des bornes de recharge pour véhicules électriques, les partenariats avec les prestataires de services de gestion des installations et l’expansion vers les marchés de la rénovation influencent le positionnement sur le marché. Les entreprises mettent de plus en plus l’accent sur des produits certifiés alignés sur les cadres réglementaires nationaux et internationaux pour renforcer leur crédibilité auprès des utilisateurs commerciaux sensibles aux risques. La demande croissante pour des dispositifs performants et optimisés en termes de coûts encourage un investissement continu en R&D, en particulier dans les technologies de protection contre les surtensions intelligentes et de maintenance prédictive, façonnant la dynamique concurrentielle à long terme de l’industrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En octobre 2024, Hubbell a renouvelé sa gamme de dispositifs de protection contre les surtensions (SPD) « SpikeShield™ », ajoutant de nouveaux produits conçus pour une installation soit à l’entrée de service (Type 1), soit du côté de la charge (Type 2), afin de mieux protéger les bâtiments tels que les hôtels, les dortoirs et les résidences multi-unités contre les risques de surtension résidentiels et commerciaux.

- En août 2024, ABB a révélé son achat stratégique de SEAM Group pour son portefeuille d’électrification dans la sécurité électrique, les énergies renouvelables et les services de conseil en gestion d’actifs. Avec cette acquisition, ABB entend capitaliser sur les exigences croissantes liées à la modernisation et à l’optimisation des actifs, positionnant ainsi ABB pour offrir des solutions opérationnelles plus sûres, plus intelligentes et durables.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la technologie, la puissance nominale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande augmentera à mesure que les installations commerciales adopteront davantage d’automatisation, d’équipements numériques et d’actifs électroniques sensibles.

- L’intégration avec des plateformes de surveillance intelligente et de maintenance prédictive deviendra standard.

- L’infrastructure de recharge de véhicules électriques accrue stimulera la protection spécialisée contre les surtensions pour l’électronique de puissance.

- L’adoption des énergies renouvelables nécessitera une atténuation avancée des surtensions pour les systèmes interactifs avec le réseau.

- Les dispositifs enfichables modulaires et adaptés aux rénovations gagneront en préférence dans les projets de modernisation commerciale.

- Le renforcement réglementaire des normes de sécurité électrique accélérera l’adoption des dispositifs.

- Les fabricants amélioreront la conception compacte, les temps de réponse plus rapides et la résistance accrue aux surtensions.

- Les cycles de remplacement se raccourciront à mesure que la sensibilisation à la dégradation des performances s’améliorera.

- Les économies émergentes contribueront à une croissance plus forte grâce à l’expansion de la construction commerciale.

- Les diagnostics activés par l’IA et la connectivité cloud redéfiniront la différenciation des produits et la gestion du cycle de vie.