Aperçu du Marché

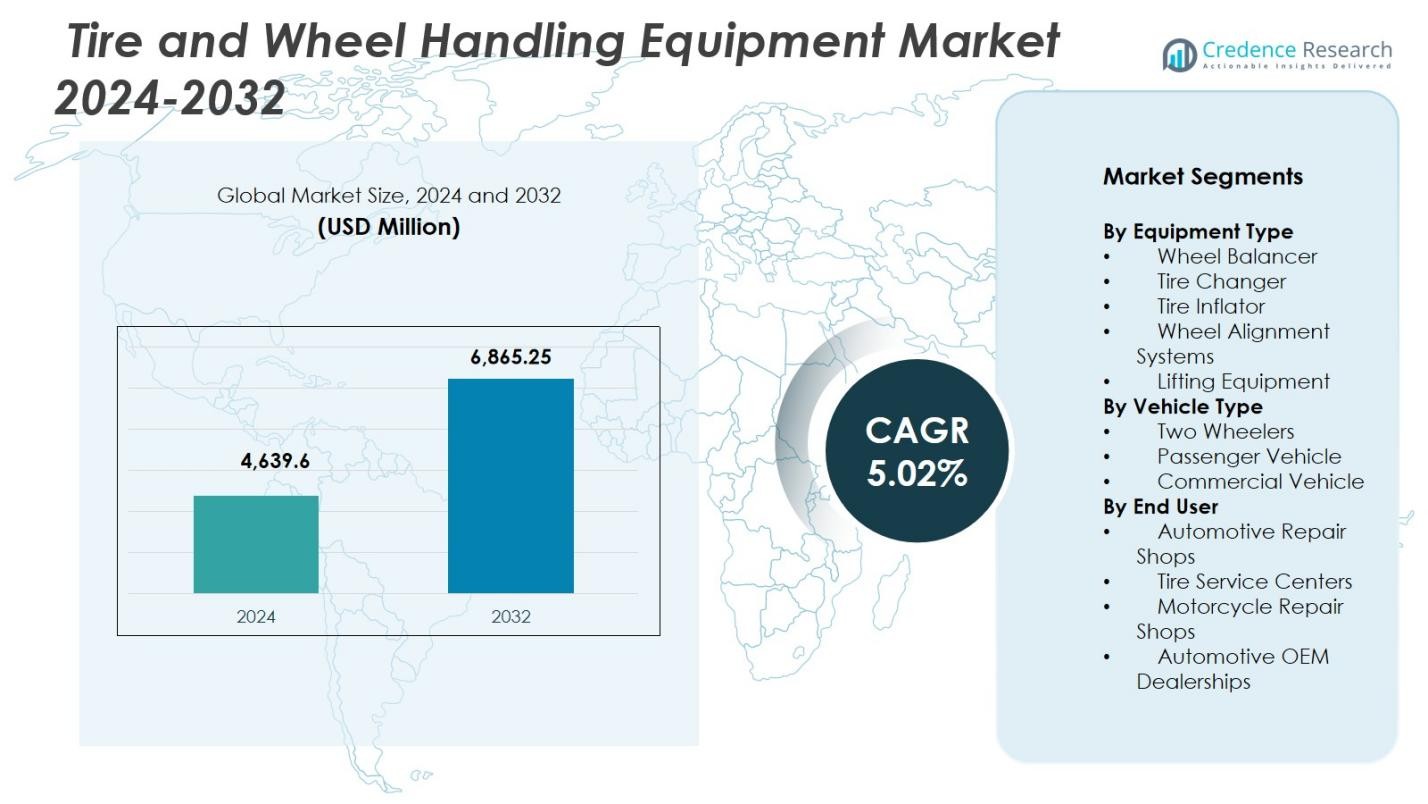

La taille du marché des équipements de manutention des pneus et des roues était évaluée à 4 639,6 millions USD en 2024 et devrait atteindre 6 865,25 millions USD d’ici 2032, avec un TCAC de 5,02% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Manutention des Pneus et des Roues 2024 |

4 639,6 Millions USD |

| Marché des Équipements de Manutention des Pneus et des Roues, TCAC |

5,02% |

| Taille du Marché des Équipements de Manutention des Pneus et des Roues 2032 |

6 865,25 Millions USD |

Le marché des équipements de manutention des pneus et des roues comprend des acteurs de premier plan tels que Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries et Camso, qui stimulent tous les avancées dans les technologies d’alignement, d’équilibrage, de levage et de changement de pneus. Ces entreprises se concentrent sur l’automatisation, la compatibilité ADAS et les équipements prêts pour les véhicules électriques pour répondre à la demande croissante de services dans les ateliers modernes. L’Asie-Pacifique a dominé le marché mondial en 2024 avec une part de 33,7%, soutenue par l’expansion de la production automobile, une forte densité de deux-roues et une modernisation rapide des ateliers. L’Amérique du Nord et l’Europe ont suivi, stimulées par de solides réseaux de services, des normes réglementaires et une forte adoption de systèmes avancés de manutention des roues.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des équipements de manutention des pneus et des roues était évalué à 4 639,6 millions USD en 2024 et devrait croître à un TCAC de 5,02% jusqu’en 2032.

- L’augmentation du parc de véhicules et la fréquence accrue de maintenance stimulent la demande pour les systèmes d’alignement des roues, qui détenaient la plus grande part de segment de 32,4% en 2024 en raison de leur rôle essentiel dans les services de précision et liés à l’ADAS.

- La numérisation, l’alignement sans contact, les diagnostics activés par l’IoT et les mises à niveau des ateliers orientées vers les véhicules électriques sont des tendances clés qui redéfinissent l’adoption des équipements dans les centres de service mondiaux.

- Les principaux acteurs tels que Hunter Engineering, Bosch, Corghi, Ravaglioli, Rotary Lift et Coats renforcent leur position sur le marché grâce à des portefeuilles d’équipements automatisés, intégrés aux logiciels et à haute efficacité ciblant les ateliers modernes.

- L’Asie-Pacifique a dominé le marché avec une part de 33,7% en 2024, suivie par l’Amérique du Nord à 31,2% et l’Europe à 29,8%, tandis que l’Amérique latine et le Moyen-Orient & Afrique ont contribué à des parts plus petites en raison d’une modernisation plus lente et de contraintes de coûts.

Analyse de la Segmentation du Marché :

Par Type d’Équipement

Le marché des équipements de manutention des pneus et des roues est dominé par les systèmes d’alignement des roues, capturant 32,4% de part en 2024 en raison de leur rôle essentiel dans l’assurance de la précision, de la sécurité et de l’efficacité dans les ateliers modernes. L’augmentation du parc de véhicules, la fréquence croissante de remplacement des pneus et l’adoption croissante de technologies d’alignement avancées compatibles avec l’ADAS soutiennent fortement cette domination. Les démonte-pneus suivent, entraînés par le passage aux pneus à profil bas et haute performance qui nécessitent un équipement spécialisé. La demande pour les équipements de levage et les équilibreuses de roues augmente également à mesure que les centres de service modernisent leurs opérations et priorisent l’automatisation des flux de travail et la sécurité des opérateurs.

- Par exemple, le système de calibration ADAS Tru-Point de John Bean vérifie l’alignement du véhicule et surveille chaque étape du processus d’installation par rapport aux spécifications de sécurité OEM avant et après la calibration ADAS, aidant les ateliers à garantir des angles de poussée précis et un positionnement correct des capteurs.

Par Type de Véhicule

Les véhicules de tourisme ont représenté la plus grande part du marché des équipements de manutention des pneus et des roues, détenant 56,8 % de part en 2024, soutenus par l’augmentation de la propriété de véhicules privés, des cycles d’entretien fréquents et l’expansion rapide de la mobilité urbaine. L’adoption accrue de pneus radiaux et de performance stimule davantage la demande d’équipements pour les systèmes d’alignement, d’équilibrage et de changement de pneus. Les véhicules commerciaux ont détenu une part croissante en raison de l’expansion des flottes et de réglementations plus strictes en matière de sécurité des pneus et d’efficacité énergétique. Les deux-roues continuent de contribuer régulièrement, stimulés par une forte densité de véhicules dans les économies émergentes et des besoins croissants en services dans les ateliers de réparation de motos.

- Par exemple, le démonte-pneu lourd CHD 6330 de Coats Company utilise la puissance hydraulique pour gérer les pneus de camion sans chambre à air jusqu’à 63 pouces de diamètre et 30 pouces de large, soutenant le remplacement des pneus de flotte avec des commandes ergonomiques à pendentif.

Par Utilisateur Final

Les ateliers de réparation automobile ont dominé le marché des équipements de manutention des pneus et des roues avec 41,6 % de part en 2024, stimulés par l’augmentation des réseaux d’ateliers multimarques, une fréquence de service des véhicules plus élevée et le besoin de solutions avancées d’alignement, d’équilibrage et de levage. Les centres de service de pneus suivent de près alors que la demande pour des services de pneus de précision s’accélère, soutenue par la croissance des véhicules électriques et de haute performance. Les concessions OEM automobiles maintiennent une forte présence grâce à des investissements élevés dans des outils de diagnostic haut de gamme et des modèles de service centrés sur le client. Les ateliers de réparation de motos contribuent de manière constante, soutenus par la demande croissante de services pour deux-roues dans les marchés densément peuplés.

Principaux Facteurs de Croissance

Augmentation du Parc de Véhicules et Fréquence Accrue de Maintenance

L’expansion mondiale de la propriété de véhicules, en particulier dans les régions urbaines et en développement, stimule considérablement la demande d’équipements de manutention des pneus et des roues. Un kilométrage annuel plus élevé, des remplacements de pneus fréquents et une sensibilisation croissante à l’entretien préventif poussent les centres de service à adopter des systèmes avancés d’alignement, d’équilibrage et de levage. À mesure que les flottes de véhicules de tourisme et commerciaux s’étendent, les ateliers nécessitent des solutions plus efficaces, précises et automatisées pour gérer l’augmentation des volumes de service. Cette tendance accélère directement les investissements dans les équipements, renforçant la croissance à long terme du marché dans les concessions OEM, les ateliers de réparation et les installations de service de pneus.

- Par exemple, John Bean a introduit le système d’alignement de roues V3300, qui combine une technologie d’imagerie rapide avec un logiciel intelligent pour guider les techniciens à travers les alignements.

Transition vers des technologies d’atelier avancées et automatisées

Les environnements de service automobile passent rapidement à l’automatisation pour améliorer l’efficacité opérationnelle, réduire les erreurs humaines et soutenir les technologies modernes des véhicules. Les véhicules équipés d’ADAS, les pneus de performance et les architectures de véhicules électriques nécessitent des systèmes d’alignement, d’équilibrage et de diagnostic très précis. Cette transition encourage les centres de service à remplacer les outils obsolètes par des équipements numériques, basés sur des capteurs et intégrés à des logiciels. Les plateformes de levage automatisées, les systèmes d’alignement sans contact et les démonte-pneus intelligents augmentent le rendement tout en garantissant une qualité de service constante. Cette évolution technologique accroît fortement la demande en équipements et renforce la modernisation de l’infrastructure de service des pneus.

- Par exemple, Robert Bosch GmbH fournit le logiciel ADAS One Solution avec l’équipement DAS 3000 pour des calibrations guidées et spécifiques aux véhicules des capteurs radar, lidar et caméra. Il réduit de moitié le temps de configuration par rapport aux méthodes manuelles et génère des rapports de conformité aux normes OEM.

Réglementations strictes en matière de sécurité et d’efficacité

L’accent réglementaire sur la sécurité des véhicules, la performance des pneus et l’efficacité énergétique pousse les ateliers à adopter des solutions de manutention des pneus conformes et techniquement avancées. Les contrôles d’alignement obligatoires, les normes de surveillance de la pression des pneus et les inspections de sécurité augmentent l’adoption de gonfleurs calibrés, de systèmes d’alignement et d’équilibreuses de roues. Les opérateurs de flotte, en particulier, font face à des obligations de conformité plus strictes pour minimiser les temps d’arrêt et assurer la conformité routière, entraînant des investissements plus élevés dans des équipements de précision. Ces pressions réglementaires non seulement étendent le cycle de remplacement des machines plus anciennes, mais accélèrent également l’adoption de nouveaux équipements, assurant une croissance soutenue du marché.

Tendances clés et opportunités

Intégration de solutions d’atelier numériques, connectées et intelligentes

Une tendance croissante sur le marché de l’équipement de manutention des pneus et des roues est l’intégration de technologies connectées, y compris des capteurs activés par l’IoT, des diagnostics basés sur le cloud et une surveillance en temps réel des équipements. Ces systèmes intelligents offrent une maintenance prédictive, une calibration automatisée et une précision accrue, permettant aux centres de service d’optimiser le flux de travail et de réduire les temps d’arrêt. L’alignement des roues sans contact, les outils de mesure numériques et les systèmes d’équilibrage pilotés par l’IA émergent rapidement comme des solutions à valeur ajoutée. Cette transformation numérique présente de grandes opportunités pour les fabricants de se différencier grâce à des fonctionnalités pilotées par logiciel et des contrats de service à long terme.

- Par exemple, l’alignement de roues par imagerie geoliner 609 de Hofmann est contrôlé par tablette et connecté au cloud, combinant un logiciel d’imagerie avancé avec des fonctions de notification intelligente qui signalent des problèmes tels que le stress de suspension et les erreurs environnementales pour rationaliser le flux d’alignement dans les ateliers compacts.

Expansion des solutions de service de pneus et de roues orientées EV

La transition accélérée vers les véhicules électriques ouvre une forte opportunité pour les équipements spécialisés de manutention des pneus. Les VE nécessitent un alignement précis des roues, des systèmes de levage avancés adaptés aux lourds packs de batteries et des démonte-pneus spécialisés capables de gérer des roues à couple élevé. Les centres de service qui passent à une infrastructure certifiée EV investissent de plus en plus dans des systèmes premium et automatisés pour répondre aux normes OEM. À mesure que l’adoption mondiale des VE augmente, le besoin d’équipements d’atelier spécifiques aux VE devient une opportunité majeure pour les fabricants de développer des outils sur mesure, des modules de formation et des plateformes de service intégrées.

- Par exemple, le manipulateur Liftronic Easy d’INDEVA manipule les jantes de pneus avec détection instantanée du poids de la charge grâce à son système de compensation automatique, permettant un mouvement ergonomique à travers des poids de roues variés dans l’assemblage automobile.

Principaux Défis

Coûts Élevés d’Investissement Initial et de Maintenance

Le coût initial élevé des systèmes d’alignement automatisés, des équilibreurs avancés et des équipements de levage hydrauliques ou électroniques reste un obstacle important pour les petits ateliers et les ateliers indépendants. Ces systèmes nécessitent également une calibration régulière, des mises à jour logicielles et des opérateurs formés, ce qui augmente les dépenses de possession à long terme. Les contraintes budgétaires retardent souvent la modernisation, limitant l’adoption d’équipements sur les marchés sensibles aux coûts. Ce défi affecte particulièrement les économies émergentes où les centres de service privilégient des solutions abordables, ce qui pourrait ralentir la pénétration des technologies avancées dans l’ensemble de l’écosystème du marché secondaire.

Lacunes en Compétences et Expertise Technique Limitée dans les Ateliers

L’augmentation de la sophistication des équipements de manipulation et d’alignement des pneus exige des techniciens qualifiés capables d’opérer des systèmes numériques, pilotés par logiciel et automatisés. De nombreux ateliers font face à des pénuries de personnel formé, entraînant une sous-utilisation des outils avancés et une qualité de service inégale. Le manque de programmes de formation structurés, surtout dans les marchés en développement, élargit encore l’écart de compétences. Alors que les véhicules intègrent l’ADAS, des systèmes de suspension complexes et des plateformes de VE, le besoin d’une expertise technique spécialisée s’intensifie, rendant la capacité de la main-d’œuvre un défi crucial pour l’adoption technologique à l’échelle du marché et l’efficacité opérationnelle.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 31,2% de part du marché des équipements de manipulation de pneus et de roues en 2024, grâce à une infrastructure de service automobile bien établie, une forte propriété de véhicules et une adoption solide des technologies avancées d’atelier. La région bénéficie de l’utilisation généralisée de systèmes d’alignement automatisés, de solutions de levage haut de gamme et d’outils de diagnostic compatibles ADAS dans les réseaux de concessionnaires et les ateliers de réparation indépendants. La croissance de la pénétration des VE aux États-Unis et au Canada stimule davantage la demande pour des systèmes de manipulation de pneus spécialisés adaptés aux plateformes de batteries plus lourdes. L’investissement continu dans la modernisation des services et les réglementations strictes en matière de sécurité des véhicules renforcent la position de leader de la région.

Europe

L’Europe représentait 29,8% de part du marché des équipements de manipulation de pneus et de roues en 2024, soutenue par des normes réglementaires strictes en matière de sécurité des véhicules, d’émissions et de performance des pneus. Le réseau dense d’ateliers agréés par les OEM et la forte présence de fabricants de véhicules haut de gamme stimulent l’adoption de solutions avancées d’alignement et d’équilibrage. Les cycles croissants de remplacement des pneus d’hiver et la forte adoption des pneus de performance augmentent encore la demande d’équipements. La hausse des ventes de VE en Allemagne, au Royaume-Uni et dans les pays nordiques accélère l’investissement dans des systèmes de levage spécialisés et des technologies de changement de pneus compatibles VE, renforçant l’accent mis par la région sur la précision et l’automatisation.

Asie-Pacifique

L’Asie-Pacifique a dominé avec 33,7% de part en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’expansion de la production automobile, de l’augmentation du parc de véhicules et de l’urbanisation rapide. La forte densité de deux-roues, en particulier en Inde et en Asie du Sud-Est, stimule la demande pour des équipements spécialisés de réparation de motos. Le vaste écosystème de l’après-vente en Chine et l’accélération de l’adoption des véhicules électriques entraînent des investissements dans les outils automatisés d’équilibrage, d’alignement et de levage. La croissance des chaînes d’ateliers multi-marques et la sensibilisation accrue à l’entretien préventif renforcent encore la pénétration des équipements. Les réglementations gouvernementales promouvant les inspections de sécurité des véhicules et l’entretien périodique contribuent à l’expansion forte du marché et à la modernisation technologique de la région.

Amérique latine

L’Amérique latine a capturé 3,6% de part en 2024, portée par une expansion progressive des réseaux de réparation automobile et une croissance régulière des flottes de véhicules de tourisme et commerciaux. Le Brésil et le Mexique mènent la demande régionale alors que les centres de service investissent dans des équipements modernes de changement de pneus et d’équilibrage des roues pour améliorer l’efficacité opérationnelle. L’accent croissant sur les normes de sécurité routière et l’adoption croissante d’outils d’atelier de milieu de gamme et premium soutiennent la progression du marché. Cependant, les contraintes budgétaires des petits ateliers de réparation et les fluctuations économiques ralentissent la modernisation à grande échelle. La consolidation croissante de l’après-vente présente des opportunités pour les fournisseurs d’équipements ciblant les environnements de service professionnalisés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait 1,7% de part du marché en 2024, soutenu par l’augmentation de la possession de véhicules, la croissance des flottes commerciales et le développement des centres de service organisés dans les pays du Golfe et en Afrique du Sud. L’investissement dans des infrastructures d’atelier haut de gamme, en particulier aux Émirats arabes unis et en Arabie saoudite, stimule la demande pour des systèmes de levage avancés et des solutions d’alignement. L’adoption croissante de voitures particulières et de SUV premium soutient davantage l’utilisation d’équipements spécialisés de manutention des pneus. Malgré un potentiel de croissance prometteur, l’expertise technique limitée et le développement inégal de l’écosystème de service dans plusieurs marchés africains freinent la pénétration rapide des équipements.

Segmentation du marché :

Par type d’équipement

- Équilibreuse de roues

- Changeur de pneus

- Gonfleur de pneus

- Systèmes d’alignement des roues

- Équipement de levage

Par type de véhicule

- Deux-roues

- Véhicule de tourisme

- Véhicule commercial

Par utilisateur final

- Ateliers de réparation automobile

- Centres de service de pneus

- Ateliers de réparation de motos

- Concessionnaires OEM automobiles

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’équipement de manutention des pneus et des roues est défini par la présence de grands acteurs tels que Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries et Camso, qui façonnent collectivement l’innovation, les stratégies de tarification et de distribution mondiale. Ces entreprises se concentrent sur l’expansion de solutions automatisées et compatibles ADAS pour répondre à la demande croissante d’alignement précis des roues, d’équilibrage et de systèmes de levage dans les centres de service modernes. Les fabricants investissent de plus en plus dans des plateformes intégrées de logiciels, des technologies d’alignement sans contact et des équipements prêts pour les véhicules électriques pour renforcer leurs portefeuilles de produits et répondre aux exigences évolutives des ateliers. Les partenariats stratégiques avec les concessionnaires OEM, l’expansion dans les marchés à forte croissance en Asie-Pacifique et les capacités améliorées de service après-vente renforcent encore leur position concurrentielle. L’investissement continu en R&D, les réseaux de concessionnaires solides et l’accent mis sur l’automatisation des flux de travail permettent aux entreprises leaders de se différencier dans un marché motivé par la conformité réglementaire, les mises à niveau technologiques et l’augmentation des volumes de services après-vente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Hunter Engineering Company

- Bosch Automotive Service Solutions

- Corghi S.p.A.

- Ravaglioli S.p.A.

- Rotary Lift

- Hofmann Megaplan

- Coats (Fortive)

- Snap-on Incorporated

- JLG Industries, Inc.

- Camso Inc.

Développements Récents

- En novembre 2025, Hunter Engineering a publié une mise à jour de la couverture d’alignement et ADAS pour 2026, ajoutant près de 3 000 nouveaux enregistrements de véhicules à sa base de données de calibration.

- En décembre 2025, Fastco Canada (une filiale de Groupe Touchette) a annoncé l’acquisition de la marque ENVY Wheel, renforçant ainsi son portefeuille dans les roues et les services après-vente.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’équipement, le type de véhicule, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la possession de véhicules augmentera et que la fréquence des services s’accroîtra dans toutes les régions.

- L’adoption d’équipements d’atelier automatisés et numériques s’accélérera à mesure que les centres de service moderniseront leurs opérations.

- L’expansion des véhicules électriques stimulera la demande pour des systèmes spécialisés de levage, d’alignement et de manutention des pneus conçus pour des plateformes de véhicules plus lourdes.

- Les véhicules équipés d’ADAS inciteront les ateliers à investir dans des technologies avancées et de haute précision pour l’alignement des roues.

- Les réseaux de service multi-marques organisés se développeront rapidement, augmentant la standardisation et l’automatisation des équipements.

- Les fabricants intégreront l’IoT, l’IA et l’analyse cloud dans les équipements pour permettre la maintenance prédictive et le diagnostic en temps réel.

- La pression réglementaire croissante sur la sécurité des véhicules et les normes d’inspection augmentera la demande pour des outils certifiés et calibrés.

- La croissance dans les secteurs de la gestion de flotte et de la logistique renforcera l’adoption de systèmes de manutention à haute capacité et axés sur l’efficacité.

- La demande de remplacement pour les équipements mécaniques obsolètes se renforcera à mesure que les ateliers se tourneront vers des solutions numériques et sans contact.

- Les marchés émergents offriront de fortes opportunités d’expansion grâce à l’urbanisation et à l’augmentation des investissements dans les infrastructures de service modernes.