Aperçu du Marché

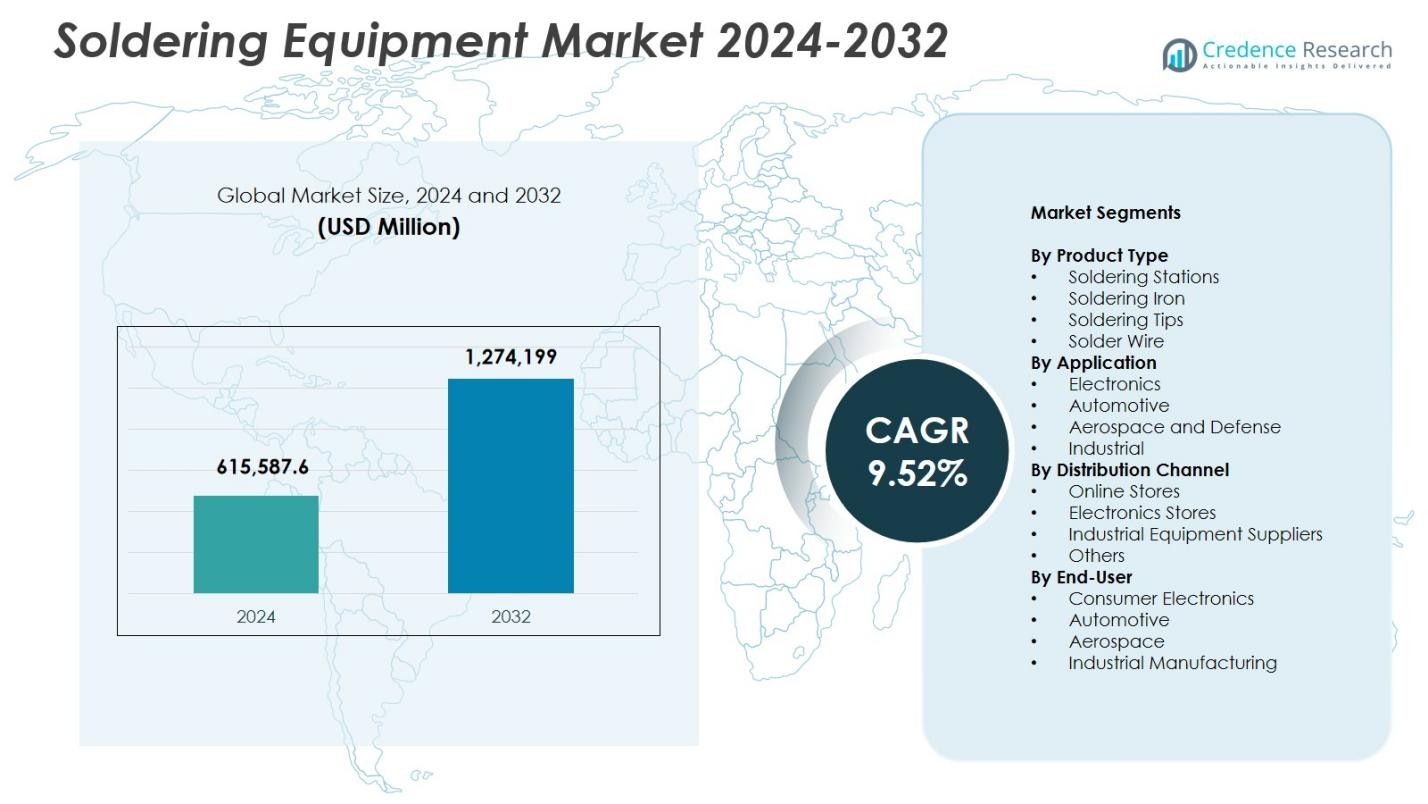

La taille du marché des équipements de soudage était évaluée à 615 587,6 millions USD en 2024 et devrait atteindre 1 274 199 millions USD d’ici 2032, avec un TCAC de 9,52 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Soudage 2024 |

615 587,6 millions USD |

| Marché des Équipements de Soudage, TCAC |

9,52 % |

| Taille du Marché des Équipements de Soudage 2032 |

1 274 199 millions USD |

Le marché des équipements de soudage comprend des acteurs de premier plan tels que Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH, et Ersa GmbH, qui stimulent l’innovation technologique grâce à des stations de soudage avancées, des plateformes automatisées et des solutions sans plomb. Ces entreprises renforcent l’adoption industrielle en se concentrant sur la précision, l’efficacité énergétique et le contrôle des processus activé par l’IA. Régionalement, l’Asie-Pacifique domine le marché des équipements de soudage avec une part de 34,9 %, soutenue par une fabrication électronique étendue, une adoption généralisée du SMT et une production de semi-conducteurs en expansion, en faisant le centre dominant de la demande d’équipements de soudage à grand volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des équipements de soudage a atteint 615 587,6 millions USD en 2024 et croîtra à un TCAC de 52 % jusqu’en 2032.

- L’adoption croissante des stations de soudage de précision, détenant une part de 7 %, ainsi qu’une forte demande de l’électronique, qui mène les applications avec une part de 42,3 %, stimulent une expansion soutenue du marché.

- L’automatisation, les plateformes de soudage activées par l’IA et la conformité sans plomb façonnent les tendances clés alors que les fabricants investissent dans le micro-soudage, le profilage thermique et les technologies d’alliages durables.

- Des acteurs clés tels que Hakko Corporation, Metcal, Apex Tool Group, JBC Tools, et Ersa GmbH se concentrent sur des systèmes avancés, le contrôle numérique et une fiabilité améliorée pour renforcer leur positionnement technologique.

- L’Asie-Pacifique mène la demande régionale avec une part de 9 %, suivie par l’Amérique du Nord à 31,4 % et l’Europe à 27,6 %, reflétant une forte production électronique, l’adoption du SMT et la fabrication de composants EV à travers les principaux marchés mondiaux.

Analyse de la Segmentation du Marché :

Par Type de Produit

Le marché des équipements de soudage par type de produit est dominé par les stations de soudage, détenant une part de 34,7 % en 2024 en raison de leur contrôle précis de la température, de configurations modulaires et de leur adéquation pour l’assemblage de PCB à haute densité. La demande se renforce à mesure que les fabricants d’électronique adoptent des postes de travail automatisés et sûrs contre les décharges électrostatiques pour améliorer la qualité et le débit du soudage. Les fers à souder représentent une consommation stable dans les opérations de réparation, tandis que les pointes de soudure et le fil à souder gagnent en traction grâce à la miniaturisation continue et aux applications à haute fiabilité. L’augmentation de la production d’électronique grand public, de composants EV et de l’emballage avancé de semi-conducteurs stimule une forte adoption à travers les flux de travail industriels et professionnels.

- Par exemple, la station de soudage FX-888D de Hakko consomme 70W avec une plage de température de 50 à 480°C et une stabilité de ±1°C au repos, permettant un contrôle précis pour la retouche de PCB sans changement de pointe.

Par Application

Dans les applications, l’électronique domine le marché des équipements de soudage avec une part de 42,3% en 2024, soutenue par une expansion rapide dans l’assemblage de PCB, l’emballage de semi-conducteurs et les processus de technologie de montage en surface. La production en grande quantité de smartphones, d’appareils portables, de modules de puissance pour véhicules électriques et de dispositifs IoT accélère la demande pour des systèmes de soudage de précision. Le segment automobile se développe alors que les systèmes de propulsion pour véhicules électriques et l’électronique ADAS nécessitent des joints de haute fiabilité, tandis que l’aérospatiale et la défense privilégient le soudage avancé sans plomb pour les composants critiques. Les applications industrielles continuent de contribuer à une demande stable, car les équipements d’automatisation, les capteurs et les modules de contrôle dépendent de plus en plus de connexions de soudure robustes.

Par Canal de Distribution

Les fournisseurs d’équipements industriels dominent le paysage de la distribution avec une part de 38,6% en 2024, grâce à leur capacité à fournir des systèmes de soudage de qualité professionnelle, des conseils techniques, un support après-vente et des options d’achat en gros pour les installations de fabrication. Les magasins en ligne connaissent une traction accélérée alors que les petits ateliers et les techniciens individuels recherchent des outils économiques et à livraison rapide, tandis que les magasins d’électronique conservent une forte demande pour les produits de soudage grand public et léger industriel. La catégorie « Autres », incluant les distributeurs spécialisés, bénéficie de l’adoption croissante de systèmes avancés, automatisés et contrôlés par ESD dans les lignes de production électronique et automobile.

- Par exemple, Fancort Industries fournit l’UNIX-VFR, un système de soudage robotisé vertical en ligne à 6 axes idéal pour le soudage ponctuel sur des composants de forme irrégulière dans les lignes automobiles et électroniques à grand volume.

Principaux Facteurs de Croissance

Augmentation de la Demande pour l’Électronique à Haute Densité et la Miniaturisation

La prolifération des appareils électroniques compacts, des dispositifs IoT et de l’emballage avancé de semi-conducteurs stimule une forte demande pour des équipements de soudage de précision capables de gérer les micro-composants et les assemblages à pas fin. Les fabricants adoptent de plus en plus des stations de soudage à température contrôlée, des fers à souder micro et des systèmes de retouche automatisés pour atteindre une haute précision et des joints sans défaut. À mesure que la miniaturisation devient essentielle pour les smartphones, les appareils portables et l’électronique médicale, l’investissement dans les technologies de soudage avancées s’accélère, établissant une voie de croissance solide pour les fournisseurs d’équipements axés sur la précision, la cohérence et la fiabilité.

- Par exemple, JBC propose les stations compactes de la série CD et les poignées T210-A avec plus de 400 formes de cartouches conçues pour une récupération rapide de la température lors de la retouche électronique, soutenant la soudure à pas fin sur des PCB à haute densité courants dans les modules IoT.

Expansion de l’électronique automobile et de la fabrication de véhicules électriques

Le passage accéléré vers les véhicules électriques et les systèmes automobiles intelligents stimule considérablement la demande pour des solutions de soudure haute fiabilité utilisées dans les packs de batteries, l’électronique de puissance, les modules ADAS et les systèmes d’infodivertissement embarqués. Les constructeurs automobiles et les fournisseurs de rang 1 privilégient les joints de soudure robustes capables de résister au stress thermique, aux vibrations et aux charges de courant élevées. Cela entraîne l’adoption de robots de soudure automatisés, de la soudure par induction et des technologies de soudure sans plomb. Alors que la production de véhicules électriques s’intensifie à l’échelle mondiale, les fabricants investissent de plus en plus dans des équipements de soudure à haut débit et de précision pour améliorer la sécurité, la performance et la durabilité à long terme.

- Par exemple, les systèmes de soudure sélective VERSAFLOW de Kurtz Ersa utilisent la technologie multi-vagues avec des pompes électromagnétiques pour les onduleurs dans la mobilité électrique, réalisant des temps de soudure de 2 à 3 secondes par assemblage, quel que soit le nombre de composants, tout en minimisant les scories et le stress thermique.

Augmentation de l’automatisation industrielle et adoption de la fabrication intelligente

Les industries intègrent rapidement des lignes de production intelligentes, augmentant la demande pour des systèmes de soudure compatibles avec la robotique, l’analyse AI et la surveillance de la qualité en temps réel. L’équipement de soudure automatisé améliore la répétabilité, réduit les temps de cycle et assure la cohérence des processus pour l’assemblage de PCB à haut volume et l’électronique industrielle. L’essor de l’Industrie 4.0 encourage les fabricants à déployer des plateformes de soudure connectées avec maintenance prédictive et capacités avancées de profilage thermique. Ce changement améliore les taux de rendement, réduit les erreurs manuelles et positionne les outils de soudure avancés comme des atouts essentiels pour les environnements de fabrication numériquement transformés.

Tendances clés & Opportunités

Croissance des solutions de soudure sans plomb et conformes aux normes environnementales

Des réglementations mondiales plus strictes telles que RoHS et WEEE continuent de pousser les fabricants vers des matériaux de soudure sans plomb et des processus durables sur le plan environnemental. Cette tendance ouvre des opportunités significatives pour les fournisseurs proposant du fil de soudure écologique, des stations de soudure haute température et des formulations d’alliages avancées. Les industries se tournent vers des pratiques de fabrication plus écologiques, augmentant la demande pour un contrôle précis de la température afin d’obtenir des joints fiables avec des matériaux sans plomb. Les entreprises qui innovent dans les alliages conformes, les flux à faible résidu et les systèmes de soudure économes en énergie gagnent une traction supplémentaire sur le marché alors que la durabilité devient un critère d’achat essentiel.

- Par exemple, Kester propose l’Ultrapure® K100, une barre de soudure sans plomb, un alliage SnCu quasi-eutectique avec des dopants métalliques contrôlés qui améliore la fiabilité des joints en minimisant les défauts tels que les stalactites et les ponts tout en assurant des taux de scories faibles.

Intégration de plateformes de soudure automatisées, AI-activées et intelligentes

Les technologies d’automatisation avancées transforment le secteur, créant de fortes opportunités pour les robots de soudure assistés par AI, l’intégration de l’inspection optique automatisée et la gestion thermique pilotée par capteurs. Ces systèmes améliorent la détection des défauts, optimisent le flux de soudure et permettent un contrôle précis des cycles de chauffage. Les fabricants dans l’électronique, l’automobile et l’aérospatiale adoptent de plus en plus des stations de soudure intelligentes avec étalonnage numérique, connectivité sans fil et tableaux de bord activés par le cloud. À mesure que les environnements de production plus intelligents évoluent, les fournisseurs d’équipements offrant des analyses de qualité basées sur l’AI et un contrôle de processus en boucle fermée bénéficient d’une base de clients en expansion rapide.

- Par exemple, les pyromètres infrarouges Optris surveillent les températures des PCB dans les fours de brasage en refusion pour l’assemblage en grande série. Ces capteurs sans contact permettent des ajustements en temps réel des zones de chauffage, garantissant une qualité constante des joints de soudure sans cartes de test ni interruptions de production.

Défis Clés

Investissement Initial Élevé et Coûts d’Intégration pour Équipements Avancés

L’adoption de systèmes de brasage automatisés et activés par l’IA nécessite des dépenses en capital importantes, en particulier pour les fabricants de petite et moyenne taille. L’intégration avec les lignes de production existantes, les besoins en formation pour les nouvelles technologies et la maintenance continue augmentent encore les coûts opérationnels. Ces barrières financières limitent l’adoption généralisée, notamment sur les marchés sensibles aux coûts. Les entreprises ayant du mal à justifier l’investissement initial peuvent continuer à s’appuyer sur des systèmes manuels hérités, ralentissant la transition technologique. Les fournisseurs doivent combler l’écart d’accessibilité en proposant des mises à niveau modulaires, un financement flexible et des solutions évolutives pour soutenir une adoption plus large.

Complexité pour Atteindre une Qualité Constante avec des Matériaux Sans Plomb

Bien que le brasage sans plomb soit désormais une exigence réglementaire, atteindre une qualité de joint constante pose des défis importants en raison de points de fusion plus élevés, de fenêtres de processus plus étroites et d’une sensibilité accrue au stress thermique. Les fabricants rencontrent souvent des problèmes tels que la formation de vides, une mauvaise mouillabilité et une surchauffe des composants. Ces défis nécessitent un profilage thermique avancé, un contrôle précis de la température et des opérateurs qualifiés. Les industries dépourvues d’une optimisation robuste des processus risquent des taux de défauts plus élevés et des coûts de retouche. Surmonter ces complexités nécessite un investissement dans des stations de brasage haute performance, des formulations d’alliages améliorées et des programmes de formation des opérateurs améliorés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 31,4% du marché des équipements de brasage en 2024, soutenue par une forte fabrication électronique, une automatisation généralisée et une adoption croissante de systèmes de brasage avancés dans l’aérospatiale, la défense et l’électronique automobile. La région bénéficie d’investissements significatifs dans la fabrication de semi-conducteurs et la production de composants pour véhicules électriques, augmentant la demande pour des stations de brasage de haute précision et des robots de brasage automatisés. Les intégrateurs technologiques basés aux États-Unis mettent l’accent sur la fabrication intelligente et le contrôle de processus activé par l’IA, accélérant encore les mises à niveau des équipements. De plus, la présence de fabricants d’outils de premier plan et de solides capacités de R&D soutient l’innovation continue et l’expansion du marché.

Europe

L’Europe représente une part de 27,6% du marché des équipements de brasage, soutenue par une production automobile robuste, une électronique industrielle avancée et des normes réglementaires strictes favorisant l’adoption de systèmes de brasage sans plomb et économes en énergie. L’Allemagne, le Royaume-Uni et la France dominent la demande régionale en raison du déploiement élevé de lignes de brasage automatisées dans l’électronique de puissance pour véhicules électriques, les systèmes aérospatiaux et l’automatisation industrielle. L’accent mis par la région sur l’ingénierie de précision et la durabilité encourage l’investissement dans des matériaux de brasage de nouvelle génération et des postes de travail écologiques. Les initiatives croissantes dans le domaine des semi-conducteurs et l’expansion des installations d’emballage électronique renforcent encore la position de l’Europe en tant que marché clé axé sur la technologie.

Asie-Pacifique

L’Asie-Pacifique domine le marché des équipements de soudage avec une part de 34,9%, stimulée par d’importants clusters de fabrication électronique en Chine, au Japon, à Taïwan et en Corée du Sud. La production à grande échelle de smartphones, d’ordinateurs, d’électronique grand public, de batteries pour véhicules électriques et d’assemblages de semi-conducteurs alimente une demande significative pour des équipements de soudage de précision. L’adoption rapide dans la région des lignes de production SMT, des technologies d’automatisation et des outils de contrôle qualité assistés par l’IA accélère la croissance du marché. L’Inde et l’Asie du Sud-Est émergent comme des centres en pleine croissance pour l’assemblage de PCB et la fabrication d’électronique automobile. De fortes incitations gouvernementales, une capacité de fabrication en expansion et des activités d’exportation croissantes renforcent le leadership de l’APAC.

Amérique latine

L’Amérique latine détient une part de 3,8% du marché des équipements de soudage, avec une croissance soutenue par l’expansion des opérations d’assemblage électronique au Mexique et au Brésil. La région bénéficie d’une demande croissante pour l’électronique automobile, les appareils électroménagers et les équipements d’automatisation industrielle, incitant les fabricants à adopter des outils de soudage plus fiables et efficaces. Le rôle du Mexique en tant que destination de nearshoring pour la production électronique nord-américaine renforce les ventes d’équipements. Bien que le marché reste plus petit que les grandes régions mondiales, l’augmentation des investissements dans la modernisation industrielle et l’intérêt croissant pour l’assemblage de composants pour véhicules électriques stimulent une expansion régulière dans les principales économies latino-américaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture une part de 2,3% du marché des équipements de soudage, stimulée par l’émergence de la fabrication électronique, la modernisation des infrastructures et la demande croissante pour les outils d’automatisation industrielle. Les pays du CCG investissent massivement dans l’électronique de défense, les systèmes d’énergie renouvelable et les technologies de villes intelligentes, augmentant l’adoption des équipements de soudage de précision. L’Afrique voit une activité croissante dans la réparation d’électronique industrielle, les installations de télécommunications et la fabrication à petite échelle, renforçant la demande de base. Bien que la région soit à ses débuts de croissance, l’augmentation des stratégies de localisation, les programmes gouvernementaux de soutien et le développement croissant de la main-d’œuvre technique contribuent au potentiel de marché à long terme.

Segmentations du marché :

Par Type de produit

- Stations de soudage

- Fer à souder

- Pannes de soudage

- Fil à souder

Par Application

- Électronique

- Automobile

- Aérospatiale et Défense

- Industriel

Par Canal de distribution

- Magasins en ligne

- Magasins d’électronique

- Fournisseurs d’équipements industriels

- Autres

Par Utilisateur final

- Électronique grand public

- Automobile

- Aérospatiale

- Fabrication industrielle

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des équipements de soudage comprend des acteurs clés tels que Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH, et Ersa GmbH, qui façonnent collectivement l’innovation et l’expansion du marché. Ces fabricants se concentrent sur des systèmes avancés contrôlés par la température, des plateformes de soudage automatisées et des technologies compatibles sans plomb pour répondre aux besoins évolutifs des secteurs de l’électronique, de l’automobile, de l’aérospatiale et de l’industrie. Les entreprises investissent activement dans la R&D pour améliorer la précision, réduire le stress thermique et intégrer la surveillance des processus activée par l’IA. Les partenariats stratégiques avec les OEM, l’expansion des réseaux de distribution et les mises à jour continues des produits renforcent leur empreinte mondiale. De plus, la demande croissante pour des électroniques miniaturisées et des joints de soudure à haute fiabilité pousse les leaders du marché à introduire des stations de soudage plus efficaces, des pointes intelligentes et des systèmes optimisés pour l’énergie, intensifiant la différenciation technologique à travers l’industrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Hakko Corporation

- Metcal

- Apex Tool Group

- Koki Company Limited

- JBC Tools

- American Hakko Products, Inc.

- PACE Worldwide

- Kurtz Ersa

- Weller Tools GmbH

- Ersa GmbH

Développements Récents

- En juillet 2025, Hakko Corporation a lancé une nouvelle version standard de sa série de stations de soudage FX-971.

- En février 2024, Kurtz Ersa a lancé le système de soudage sélectif VERSAFLOW ONE, élargissant son portefeuille pour une production en ligne rentable dans l’électronique automobile et industrielle.

- En juin 2024, PACE Worldwide a lancé la mise à niveau du système de soudage ADS200 AccuDrive, avec une nouvelle technologie de cartouche pour une meilleure distribution de la chaleur et durabilité.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, le canal de distribution, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une forte croissance à mesure que la demande augmentera pour des solutions de soudage de précision dans l’électronique avancée et l’emballage de semi-conducteurs.

- Les plateformes de soudage automatisées et activées par l’IA seront adoptées plus largement pour améliorer la précision, la répétabilité et l’efficacité de la production.

- Les technologies de soudage sans plomb et conformes aux normes environnementales continueront de se développer en raison des normes réglementaires mondiales strictes.

- La fabrication de véhicules électriques et l’électronique automobile stimuleront les investissements dans les systèmes de soudage à haute fiabilité.

- La miniaturisation des appareils poussera les fabricants à adopter des outils de micro-soudage et des technologies avancées de contrôle thermique.

- L’intégration de capteurs intelligents et de la connectivité numérique améliorera les capacités de surveillance en temps réel et de maintenance prédictive.

- Le passage à l’industrie 4.0 accélérera la demande pour des postes de soudage connectés et axés sur les données.

- Les unités d’assemblage de PCB en Asie-Pacifique se développeront, renforçant la domination régionale dans la production à grand volume.

- Le soudage basé sur la robotique connaîtra un déploiement accru dans l’automobile, l’aérospatiale et l’électronique industrielle.

- Les avancées continues en R&D permettront de développer des équipements de soudage plus économes en énergie, conviviaux et performants.