Vue d’ensemble du marché

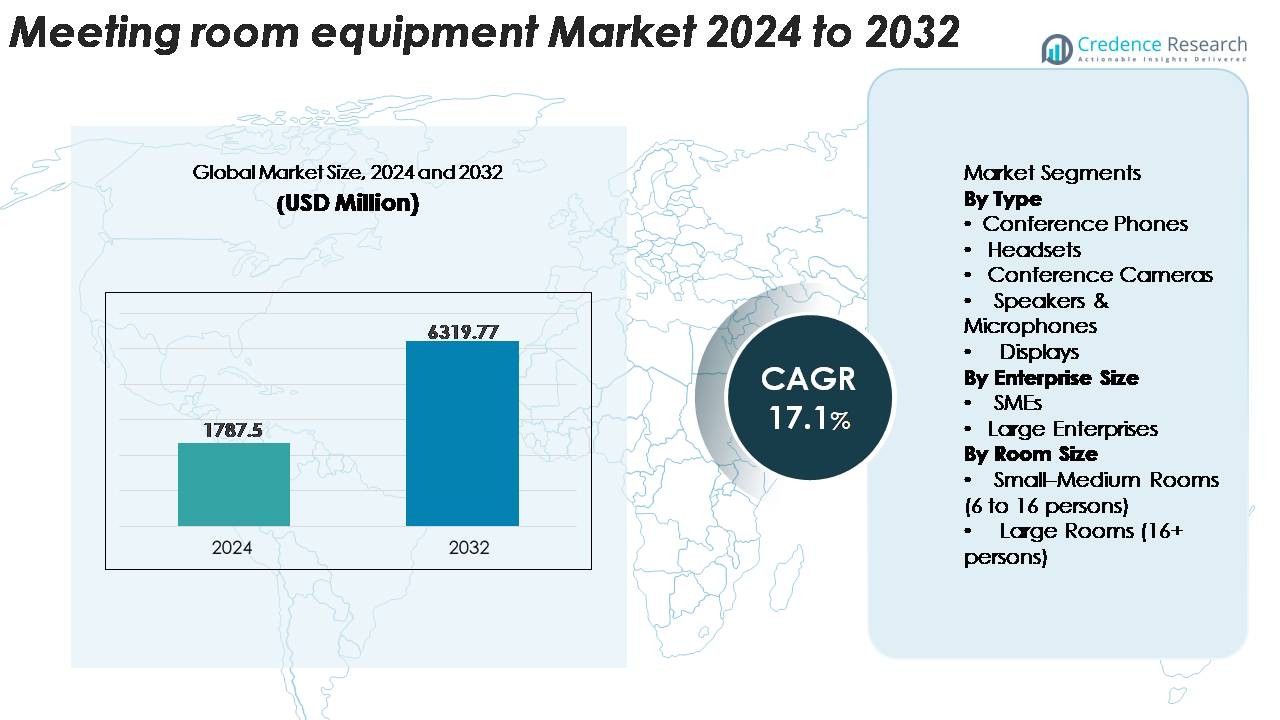

Le marché des équipements de salle de réunion était évalué à 1 787,5 millions USD en 2024 et devrait atteindre 6 319,77 millions USD d’ici 2032, enregistrant un TCAC de 17,1 % sur la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Salle de Réunion 2024 |

1 787,5 Millions USD |

| Marché des Équipements de Salle de Réunion, TCAC |

17,1% |

| Taille du Marché des Équipements de Salle de Réunion 2032 |

6 319,77 Millions USD |

Le marché des équipements de salle de réunion est façonné par un groupe compétitif de leaders technologiques et de communication, comprenant Polycom (Plantronics, Inc.), ZTE Corporation, Adobe Systems Incorporated, Cisco Systems, Inc., Zoom Video Communications, Inc., Huawei Technologies Co., Ltd., LogMeIn, Inc., Alphabet Inc. (Google), et Microsoft Corporation. Ces entreprises rivalisent à travers des systèmes de visioconférence avancés, des outils de collaboration dotés d’IA, des plateformes de communication unifiée et des appareils gérés par le cloud qui renforcent la productivité des entreprises. L’Amérique du Nord reste la région leader, capturant 32–34 % de part de marché, soutenue par une forte adoption du travail hybride, une transformation numérique rapide et un déploiement élevé de Teams Rooms, Zoom Rooms et de matériel certifié Google Meet dans les environnements d’entreprise.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des équipements de salle de réunion était évalué à 1 787,5 millions USD en 2024 et devrait atteindre 6 319,77 millions USD d’ici 2032, enregistrant un TCAC de 17,1 % au cours de la période de prévision.

- La demande est stimulée par l’expansion rapide des environnements de travail hybrides, incitant les entreprises à moderniser les salles de conférence avec des caméras dotées d’IA, des systèmes audio avancés et du matériel certifié pour la communication unifiée afin de soutenir une collaboration fluide entre des équipes réparties.

- Les tendances du marché mettent en évidence l’adoption croissante de barres vidéo tout-en-un, d’appareils gérés dans le cloud et de technologies de salle intelligentes équipées de capteurs, d’automatisation et d’analytique des données pour optimiser l’utilisation des salles et l’expérience utilisateur.

- La concurrence s’intensifie alors que des acteurs majeurs tels que Cisco, Microsoft, Zoom, Google, Poly et Huawei innovent de manière agressive avec des suites de collaboration intégrées ; cependant, les coûts élevés de déploiement et les défis d’interopérabilité restent des freins majeurs pour les PME et les marchés émergents.

- Régionalement, l’Amérique du Nord est en tête avec une part de 32 à 34 %, suivie par l’Europe à 26 à 28 %, tandis que l’APAC représente 28 à 30 % et se développe le plus rapidement ; par segment, les caméras de conférence détiennent la part dominante par type, et les grandes entreprises contribuent aux dépenses les plus élevées.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par type

Les caméras de conférence représentent le segment dominant par type, détenant la plus grande part du marché des équipements de salle de réunion alors que les organisations privilégient la collaboration vidéo haute résolution pour les effectifs hybrides et distribués. La demande est renforcée par l’adoption de cadrage amélioré par IA, de suppression de bruit et de capacités multi-flux qui améliorent l’équité des réunions et l’expérience utilisateur. Les téléphones de conférence et les haut-parleurs & microphones continuent de gagner en popularité alors que les entreprises améliorent la clarté audio pour les grands environnements acoustiquement difficiles, tandis que les écrans bénéficient du passage aux tableaux blancs interactifs et aux suites de collaboration à écran tactile. Les casques restent essentiels pour les conférences individuelles mais représentent une plus petite part des investissements au niveau des salles.

- Par exemple, le Rally Bar de Logitech intègre un capteur 4K avec une plage de zoom totale de 15× (5× optique + amélioration numérique) et utilise l’IA embarquée pour traiter jusqu’à 30 flux vidéo par seconde pour le suivi automatisé des intervenants.

Par taille d’entreprise

Les grandes entreprises représentent la plus grande part des dépenses en équipements de salle de réunion, motivées par des besoins de collaboration multi-sites étendus, des infrastructures de conférence importantes et une modernisation continue des salles de conseil, des salles de formation et des espaces exécutifs. Leurs cycles d’investissement privilégient de plus en plus l’intégration de la communication unifiée (UC), les appareils certifiés pour la sécurité et les plateformes de réunion cloud natives évolutives qui soutiennent la connectivité mondiale. Les PME restent un segment en forte croissance à mesure que l’adoption du travail hybride s’étend et que le matériel plug-and-play à faible maintenance devient plus accessible. Les kits de conférence groupés et les modèles de gestion d’appareils par abonnement accélèrent encore l’adoption par les PME, bien que la contribution globale au marché reste dominée par les grandes entreprises.

- Par exemple, le Webex Room Kit Pro de Cisco alimente les salles de conseil d’entreprise avec un ensemble de quatre caméras capable de capturer des vidéos à 60 images par seconde et s’intègre à jusqu’à 3 écrans 4K externes pour gérer les flux de travail visuels des grandes salles.

Par Taille de Salle

Les petites et moyennes salles (6 à 16 personnes) représentent la plus grande part des déploiements, soutenues par la conversion généralisée des espaces de réunion standards en salles de collaboration prêtes pour l’hybride. Ces environnements privilégient les barres vidéo compactes tout-en-un, les caméras à suivi automatique et les systèmes de présentation sans fil qui équilibrent performance et rentabilité. Les grandes salles (16+ personnes) contribuent de manière significative mais restent un segment plus petit en raison de la complexité d’installation plus élevée et du nombre réduit d’espaces grands formats disponibles. La demande dans cette catégorie est stimulée par des configurations multi-caméras, des microphones à réseau de plafond, et des configurations ultra-larges ou multi-écrans adaptées aux salles de conseil, auditoriums et centres de formation.

Moteurs de Croissance Clés

Expansion des Modèles de Travail Hybrides et Flexibles

La transition vers des lieux de travail hybrides continue d’être le moteur le plus significatif de l’adoption des équipements de salle de réunion alors que les organisations redessinent leur infrastructure de collaboration pour soutenir les équipes distribuées. Les entreprises privilégient de plus en plus des expériences vidéo et audio fluides pour assurer une participation égale des participants à distance et en salle. Ce changement alimente la demande pour des outils de collaboration intelligents tels que des caméras améliorées par l’IA, des systèmes audio à réduction de bruit, des microphones haute fidélité, et du matériel de conférence intégré aux communications unifiées (UC). Les employeurs cherchent à standardiser les salles de conférence à travers les sites de bureaux, en assurant la compatibilité du matériel avec Microsoft Teams, Zoom, Google Meet, et d’autres plateformes UC. La prolifération des salles de réunion et des espaces de collaboration de taille moyenne amplifie encore le besoin de solutions de conférence compactes et tout-en-un. Alors que les entreprises rivalisent sur la productivité numérique et l’expérience des employés, les investissements dans la modernisation des salles de réunion deviennent essentiels, garantissant une prise de décision améliorée, une communication simplifiée et une réduction des inefficacités opérationnelles. Ces facteurs renforcent collectivement la demande à long terme pour des écosystèmes d’équipements de salle de réunion avancés.

- Par exemple, le Surface Hub 2S de Microsoft utilise un écran PixelSense 4K+ (3840 × 2560) et une caméra 4K avec un champ de vision de 90 degrés capable de capturer 30 images par seconde, permettant aux participants à distance de voir le contenu de la réunion et les présentateurs avec une grande clarté.

Adoption Croissante de la Collaboration et de l’Automatisation Pilotées par l’IA

L’intelligence artificielle devient centrale dans les environnements de réunion de nouvelle génération, entraînant une mise à niveau généralisée du matériel de salle de réunion. Les fonctionnalités activées par l’IA telles que le cadrage automatique, le suivi des intervenants, la reconnaissance vocale, l’annulation d’écho, et les ajustements automatisés de l’éclairage et de l’environnement créent des expériences de réunion sans friction. Les organisations intègrent de plus en plus des plateformes de gestion alimentées par l’IA qui permettent aux équipes informatiques de surveiller à distance la santé des appareils, d’appliquer des mises à jour de firmware, de suivre les habitudes d’utilisation, et d’optimiser l’utilisation des salles. Les panneaux de planification intelligents et les capteurs d’occupation améliorent les analyses du lieu de travail, permettant des décisions basées sur les données concernant l’allocation de l’espace et les investissements technologiques. L’émergence de systèmes multi-caméras et de technologies audio spatiales améliore également l’engagement et réduit la fatigue des réunions. À mesure que les fonctionnalités pilotées par l’IA deviennent des attentes standard pour la collaboration professionnelle, les entreprises de divers secteurs, y compris la finance, la santé, l’éducation et la technologie, allouent des budgets plus importants aux écosystèmes de salles de réunion prêts pour l’avenir. Le développement croissant d’appareils compatibles avec l’IA positionne le marché pour une croissance forte et soutenue.

- Par exemple, la Logitech Rally Bar Mini utilise un module AI Viewfinder intégré, alimenté par un capteur d’image 4K qui traite 30 images vidéo par seconde pour offrir un cadrage automatique précis et un suivi des orateurs.

Augmentation de la Standardisation sur les Plateformes de Communication Unifiée et Cloud

La convergence accélérée des plateformes de communication unifiée basées sur le matériel et le cloud sert de puissant catalyseur de marché. Les entreprises exigent de plus en plus des équipements de salle de réunion qui s’intègrent parfaitement avec Zoom Rooms, Microsoft Teams Rooms, le matériel Google Meet et les systèmes PBX cloud. Cette standardisation favorise l’acquisition uniforme de dispositifs, réduit les problèmes d’interopérabilité et assure des expériences utilisateur cohérentes à travers des bureaux géographiquement dispersés. La croissance est en outre soutenue par des initiatives de migration vers le cloud qui encouragent les organisations à remplacer les systèmes de conférence hérités par des solutions évolutives et gérées de manière centralisée. Les modèles de licence de dispositifs basés sur le matériel en tant que service et sur l’abonnement augmentent l’accessibilité financière, permettant aux entreprises de mettre à niveau leur équipement sans coûts initiaux élevés. Les programmes de certification d’interopérabilité stimulent également la demande pour des écrans, caméras, contrôleurs et systèmes audio entièrement compatibles. À mesure que la collaboration native au cloud devient l’épine dorsale de la communication moderne, les entreprises priorisent des solutions de salle de réunion intégrées, sécurisées, conformes et pérennes, stimulant l’adoption dans les organisations de toutes tailles.

Tendances & Opportunités Clés

Augmentation de la Demande pour les Barres de Collaboration Tout-en-Un et les Ensembles de Réunion Intelligents

Une tendance majeure qui redéfinit le marché est l’adoption rapide des barres vidéo tout-en-un et des kits de salle groupés conçus pour une installation simplifiée et une évolutivité facile. Ces systèmes intégrés combinent des caméras ultra-haute définition, des microphones à formation de faisceaux, des haut-parleurs stéréo et des unités de calcul intégrées en un seul appareil. Les entreprises préfèrent ces solutions car elles réduisent la complexité du câblage, accélèrent le déploiement et diminuent les besoins de maintenance tout en offrant des performances de niveau entreprise. Les fournisseurs introduisent de plus en plus des kits préconfigurés pour les petites, moyennes et grandes salles, permettant un déploiement standardisé sur les campus d’entreprise. L’opportunité s’élargit à mesure que les revendeurs et intégrateurs proposent des packages groupés avec des écrans, contrôleurs, planificateurs de salle et fonctionnalités de gestion cloud. Cette tendance bénéficie fortement aux PME et aux organisations en pleine expansion rapide des salles de réunion, car elles peuvent déployer des configurations de conférence de haute qualité sans avoir besoin de support AV spécialisé. La préférence croissante pour les systèmes modulaires, plug-and-play continuera de stimuler l’innovation matérielle et l’expansion du marché.

· Par exemple, le Poly Studio X50 intègre une caméra capable de 4K avec cadrage automatique piloté par l’IA et un réseau de microphones à formation de faisceaux évalué pour une captation jusqu’à 25 pieds (environ 7,6 mètres). La barre tout-en-un comprend des haut-parleurs stéréo conçus pour la clarté des salles de réunion et fonctionne nativement sans besoin d’un PC externe.

Croissance des salles intelligentes avec IoT, capteurs et écosystèmes d’automatisation

L’évolution vers des lieux de travail intelligents et connectés offre des opportunités substantielles pour les fournisseurs d’équipements de salles de réunion. Les capteurs intégrés dans les systèmes de salle, y compris les détecteurs de présence, les capteurs environnementaux et les modules d’analyse d’utilisation, permettent la planification automatisée des salles, le contrôle dynamique de l’éclairage, le fonctionnement sans contact et l’optimisation environnementale. Les appareils compatibles IoT permettent également aux gestionnaires d’installations et de TI de surveiller les performances des salles en temps réel, permettant une maintenance prédictive et réduisant les temps d’arrêt. Les tableaux blancs intelligents, les solutions de présentation sans fil et les outils de collaboration numérique améliorent encore la productivité, comblant le fossé entre les réunions physiques et virtuelles. Alors que les organisations poursuivent des stratégies de numérisation des lieux de travail, la demande augmente pour des systèmes interconnectés qui soutiennent l’automatisation, l’efficacité énergétique et la planification de l’espace basée sur les données. Ces innovations non seulement rationalisent les flux de travail des réunions, mais améliorent également l’adoption par les utilisateurs et l’expérience des employés. La tendance vers des environnements de réunion augmentés par l’IoT offre de fortes opportunités pour les fournisseurs spécialisés dans le matériel, les logiciels, les capteurs et les plateformes d’analyse.

- Par exemple, Crestron propose divers capteurs de présence, tels que le modèle GLS-OIR-C-CN, qui utilise la technologie infrarouge passive (PIR) pour la détection de présence dans des zones allant jusqu’à 2 000 pieds carrés (environ 185 mètres carrés).

Demande croissante des secteurs de l’éducation, de la santé et du gouvernement

Au-delà des bureaux d’entreprise, des opportunités de croissance significatives émergent des secteurs institutionnels qui accélèrent leurs initiatives de transformation numérique. Les universités, les instituts de formation et les salles de classe intelligentes déploient rapidement des équipements de salle de réunion avancés pour soutenir l’apprentissage hybride, l’enseignement à distance et la collaboration à l’échelle du campus. Les organisations de santé investissent dans des suites de téléconsultation et des salles de conférence multidisciplinaires équipées de caméras haute définition et de plateformes de communication sécurisées. Pendant ce temps, les agences gouvernementales et les institutions publiques modernisent les espaces de réunion pour améliorer l’efficacité administrative et soutenir la participation à distance aux réunions de politique et de coordination. Les achats dans ces secteurs sont motivés par des budgets de modernisation à long terme, des mandats de conformité et un accent sur une infrastructure de communication sécurisée et fiable. Alors que les institutions se dirigent vers des modèles d’engagement hybrides permanents, la demande pour des solutions de salle de réunion robustes et intégrées devrait croître de manière significative, créant des opportunités durables pour les fournisseurs.

Principaux défis

Coûts élevés de déploiement et contraintes d’infrastructure

Malgré un fort élan du marché, les contraintes budgétaires et les coûts d’installation élevés restent des obstacles significatifs à l’adoption, en particulier pour les PME et les organisations du secteur public. Les mises à niveau complètes des salles de réunion impliquent souvent non seulement l’achat de matériel, mais aussi le traitement acoustique, la préparation du réseau, la refonte des salles et les services d’installation professionnelle. Les grandes salles nécessitent des architectures AV complexes, y compris des réseaux de microphones de plafond, des systèmes multi-caméras, des unités DSP et des processeurs de contrôle, augmentant considérablement les exigences d’investissement. De plus, les bâtiments obsolètes peuvent manquer du câblage, de la distribution d’énergie ou de la bande passante réseau nécessaires pour prendre en charge les configurations modernes de visioconférence. Ces défis de coût et d’infrastructure ralentissent le déploiement à grande échelle et empêchent les organisations de standardiser pleinement les salles sur tous les sites.

Problèmes d’interopérabilité et complexité de la gestion des appareils

Maintenir la compatibilité à travers diverses plateformes de collaboration et des écosystèmes matériels multi-fournisseurs continue de poser des défis, en particulier pour les entreprises opérant à travers des bureaux mondiaux. Différentes salles utilisent souvent des équipements de divers fabricants, créant des incohérences dans la performance et l’expérience utilisateur. Les mises à jour de firmware, la surveillance des appareils et le dépannage deviennent complexes lorsque les équipes informatiques doivent gérer l’équipement à distance ou à travers des réseaux hybrides. Les problèmes d’interopérabilité entre les plateformes UC, telles que Teams et Zoom, compliquent davantage les stratégies de déploiement et peuvent nécessiter des licences ou du matériel supplémentaires. Les préoccupations en matière de cybersécurité surgissent également à mesure que davantage d’appareils de salle de réunion se connectent aux réseaux d’entreprise. Ces complexités de gestion augmentent la charge opérationnelle et entravent la standardisation fluide des salles de réunion.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des équipements de salle de réunion, représentant 32 à 34 % des revenus mondiaux, stimulée par l’adoption rapide du travail hybride et une forte pénétration des plateformes de communication unifiée telles que Zoom Rooms, Microsoft Teams Rooms et le matériel Google Meet. Les grandes entreprises aux États-Unis et au Canada continuent de moderniser les salles de conseil, les espaces de réunion et les centres de formation avec des caméras dotées d’IA, des systèmes audio avancés et des barres de collaboration tout-en-un. De forts investissements dans la transformation numérique, des cycles de remplacement élevés et une standardisation d’entreprise généralisée renforcent encore la position de leader de la région dans l’infrastructure de réunion intelligente.

Europe

L’Europe capture 26 à 28 % du marché mondial, soutenue par des normes de communication d’entreprise strictes, une forte adoption de la collaboration à distance et des initiatives de lieu de travail numérique soutenues par le gouvernement. La demande est particulièrement élevée en Allemagne, au Royaume-Uni, en France et dans les pays nordiques, où les organisations investissent dans des salles de conférence optimisées acoustiquement, des configurations multi-caméras et des écrans interactifs. La transition vers des environnements de réunion durables et économes en énergie stimule également l’adoption de systèmes AV à faible consommation et de salles intelligentes équipées de capteurs. La croissance est encore accélérée par la modernisation des institutions du secteur public, des universités et des entreprises paneuropéennes cherchant des architectures de salle de réunion intégrées au cloud standardisées.

Asie-Pacifique (APAC)

L’Asie-Pacifique est la région à la croissance la plus rapide, contribuant à 28 à 30 % du marché et s’étendant rapidement grâce à des expansions de bureaux à grande échelle, des initiatives de numérisation et une augmentation de la participation des PME. La Chine, le Japon, la Corée du Sud et l’Inde stimulent les déploiements majeurs sur les campus d’entreprise, les hubs de co-working, les centres éducatifs et les installations gouvernementales. L’adoption de dispositifs de collaboration alimentés par l’IA, d’outils de présentation sans fil et de configurations multi-écrans s’accélère à mesure que les entreprises priorisent la productivité et la collaboration hybride. L’augmentation des investissements des fabricants mondiaux d’AV et la montée des fournisseurs de matériel locaux renforcent encore la pénétration du marché, positionnant l’APAC comme un moteur de croissance à long terme.

Amérique Latine

L’Amérique Latine représente 6 à 8 % de la demande mondiale, soutenue par une transformation progressive du lieu de travail numérique et une adoption croissante des réunions hybrides au Brésil, au Mexique, en Colombie et au Chili. Les entreprises déploient de plus en plus des caméras de conférence économiques, des solutions audio basées sur USB et des barres de collaboration tout-en-un pour améliorer la collaboration à distance. La région bénéficie de l’expansion des entreprises multinationales et de l’augmentation des investissements dans l’infrastructure des télécommunications. Cependant, la sensibilité aux coûts et la maturité technologique inégale entre les pays limitent une adoption plus rapide. Malgré ces contraintes, la demande continue d’augmenter à mesure que les organisations modernisent les espaces de réunion pour améliorer l’efficacité opérationnelle et la connectivité.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique représente 4 à 5 % du marché mondial, stimulée par une forte modernisation des entreprises aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. De grands investissements dans la numérisation gouvernementale, les programmes de villes intelligentes et l’expansion des entreprises multinationales soutiennent le déploiement accru d’équipements de salle de réunion de qualité professionnelle. Les entreprises privilégient les systèmes audio avancés, les caméras PTZ et les écrans grand format pour soutenir des environnements de conférence à enjeux élevés. La croissance dans les secteurs de l’éducation, de la santé et du public contribue également à la demande. Cependant, la préparation variable des infrastructures et les contraintes budgétaires dans les marchés émergents maintiennent la part globale de la région relativement plus petite.

Segmentation du marché :

Par type

- Téléphones de conférence

- Casques

- Caméras de conférence

- Haut-parleurs & microphones

- Écrans

Par taille d’entreprise

Par taille de salle

- Salles petites à moyennes (6 à 16 personnes)

- Grandes salles (16+ personnes)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des équipements de salle de réunion est caractérisé par une forte participation des fournisseurs mondiaux de technologies AV, IT et de communication unifiée qui se concentrent sur des écosystèmes de collaboration avancés et une intégration de plateforme fluide. Des fournisseurs leaders tels que Logitech, Poly (HP), Cisco, Crestron, Barco, Sony, Samsung et Lenovo rivalisent par l’innovation dans les barres vidéo pilotées par l’IA, les caméras PTZ, les microphones à formation de faisceau, les écrans tactiles et les systèmes de contrôle gérés par le cloud. Les entreprises mettent l’accent sur l’interopérabilité avec les principales plateformes UC, y compris Microsoft Teams Rooms, Zoom Rooms et le matériel Google Meet, pour renforcer l’adoption par les entreprises. Les partenariats stratégiques avec les fournisseurs de logiciels, les mises à jour fréquentes du firmware et l’expansion du portefeuille de produits en kits de salle tout-en-un intensifient encore la concurrence. De nombreux fournisseurs investissent également dans la durabilité, les composants économes en énergie et les outils de gestion à distance des appareils pour répondre aux exigences IT des entreprises. En même temps, les acteurs régionaux et les fabricants émergents offrent des solutions de conférence rentables, augmentant la compétitivité des prix. Globalement, le marché reste dynamique, axé sur l’innovation et fortement influencé par les tendances mondiales de modernisation des lieux de travail numériques.

Analyse des acteurs clés

- Polycom (Plantronics, Inc.)

- ZTE Corporation

- Adobe Systems Incorporated

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Huawei Technologies Co., Ltd.

- LogMeIn, Inc.

- Alphabet, Inc. (Google)

- Microsoft Corporation

Développements récents

- En octobre 2025, Zoom a élargi son programme de certification matériel pour inclure des accessoires pour les travailleurs de première ligne, en commençant par un partenariat avec Jabra. Cette initiative est une amélioration de l’écosystème matériel “Zoom Rooms” de l’entreprise. Plus d’informations sont disponibles auprès de Zoom.

- En septembre 2025, Cisco a annoncé une interopérabilité étendue pour ses appareils RoomOS, permettant aux équipements de salle de réunion de prendre en charge les connexions natives avec Zoom, Google Meet et Microsoft Teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Taille de l’entreprise, Taille de la salle et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La collaboration hybride et à distance continuera de stimuler les investissements soutenus dans des équipements de salle de réunion avancés dans les entreprises de toutes tailles.

- Les fonctionnalités activées par l’IA telles que le cadrage automatique, l’annulation du bruit et la reconnaissance multi-participants deviendront standard dans les systèmes de conférence de nouvelle génération.

- Les barres vidéo tout-en-un et les ensembles de salles préconfigurés seront plus largement adoptés en raison de l’installation simplifiée et des besoins de maintenance réduits.

- Les écosystèmes d’appareils gérés par le cloud s’étendront, permettant la surveillance à distance, les mises à jour automatisées et la maintenance prédictive pour les équipes informatiques.

- Les écrans interactifs, les tableaux blancs numériques et les outils de collaboration tactiles verront une intégration accrue dans les espaces de réunion modernes.

- Les capteurs IoT et les plateformes d’analyse de salle amélioreront l’utilisation de l’espace, l’efficacité de la planification et la gestion de l’énergie.

- Les grandes entreprises continueront de mener les dépenses, tandis que les PME accéléreront l’adoption grâce à des modèles de matériel en tant que service basés sur l’abonnement.

- Les configurations multi-caméras et les technologies audio spatiales redéfiniront les expériences de réunion immersives pour les salles de conférence haut de gamme.

- Les secteurs de l’éducation, de la santé et du gouvernement augmenteront les déploiements pour soutenir l’instruction hybride, la télésanté et la collaboration administrative.

- Les achats axés sur la durabilité stimuleront la demande pour des appareils de salle de réunion économes en énergie, durables et à faibles émissions.