Aperçu du Marché

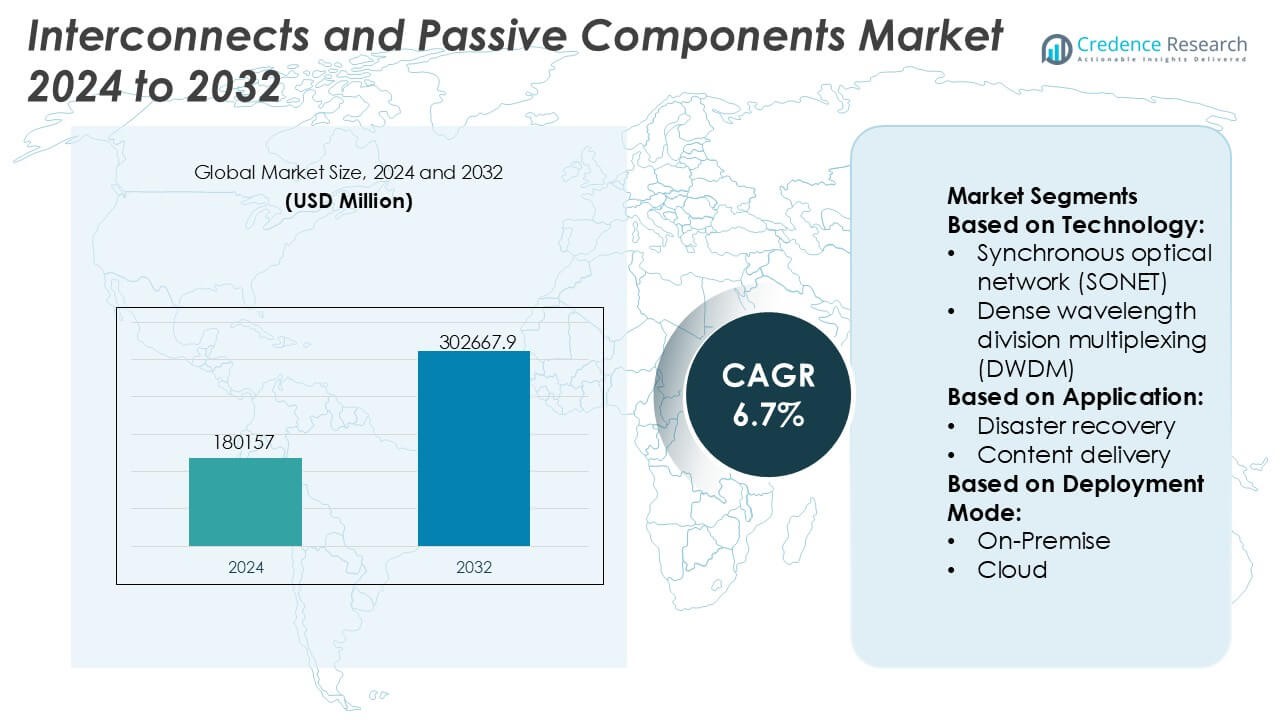

La taille du marché des interconnexions et des composants passifs était évaluée à 180157 millions USD en 2024 et devrait atteindre 302667,9 millions USD d’ici 2032, avec un TCAC de 6,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Interconnexions et Composants Passifs 2024 |

180157 Millions USD |

| Interconnexions et Composants Passifs, TCAC |

6,7% |

| Taille du Marché des Interconnexions et Composants Passifs 2032 |

302667,9 Millions USD |

Le marché des interconnexions et des composants passifs est dominé par des fabricants établis mondialement tels que Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD., et Hosiden Corporation, qui rivalisent par l’échelle, les technologies de matériaux avancées et de larges portefeuilles de produits. Ces acteurs se concentrent sur la performance haute fréquence, la miniaturisation, la fiabilité et les solutions spécifiques aux applications pour servir les secteurs de l’automobile, des télécommunications, de l’industrie et de l’électronique grand public. Régionalement, l’Asie-Pacifique mène le marché avec une part exacte de 36 %, soutenue par des écosystèmes de fabrication électronique solides, une production à grand volume de dispositifs grand public, et une expansion rapide de la 5G, des véhicules électriques et de l’automatisation industrielle à travers les grandes économies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des interconnexions et des composants passifs était évalué à 180,157 millions USD en 2024 et devrait atteindre 302,667,9 millions USD d’ici 2032, s’élargissant à un TCAC de 6,7 %, stimulé par l’augmentation du contenu électronique dans de multiples industries.

- La croissance du marché est principalement tirée par l’expansion des infrastructures 5G, des centres de données, des véhicules électriques et de l’automatisation industrielle, ce qui augmente la demande pour des connecteurs haute fréquence, des condensateurs, des résistances et des inducteurs avec une fiabilité améliorée et une miniaturisation.

- Les tendances clés incluent la miniaturisation des composants, une densité de puissance plus élevée, l’adoption de matériaux céramiques et polymères avancés, et une demande croissante pour des solutions spécifiques aux applications et à haute fiabilité dans les segments automobile et télécom.

- La concurrence reste intense, avec des acteurs de premier plan se concentrant sur l’échelle, l’intégration verticale, les investissements en R&D, et les partenariats OEM à long terme pour renforcer les portefeuilles de produits et les capacités d’approvisionnement mondiales.

- L’Asie-Pacifique mène avec une part de marché exacte de 36 %, soutenue par une fabrication électronique à grande échelle, tandis que les condensateurs et connecteurs restent des segments dominants en raison de leur utilisation extensive dans les applications grand public, automobile et industrielle.

Analyse de la Segmentation du Marché :

Par Technologie

Le marché des interconnexions et des composants passifs, par technologie, reste ancré par Ethernet, qui détient la position dominante avec une part de marché exacte de 46 % en raison de sa scalabilité, de son efficacité économique et de sa large compatibilité à travers les réseaux d’entreprise et de centres de données. Ethernet continue de bénéficier de mises à niveau soutenues vers les architectures 25G, 100G et 400G, soutenant la commutation à haute vitesse et la connectivité à faible latence. DWDM suit de près, stimulé par l’expansion de la capacité optique longue distance et métropolitaine. Cependant, les protocoles standardisés d’Ethernet, la gestion simplifiée du réseau et son adéquation pour les charges de travail cloud-native renforcent son leadership dans les environnements hyperscale et d’entreprise.

- Par exemple, Vishay Intertechnology, Inc. propose des condensateurs en tantale polymère à ESR ultra-faible (comme les séries T55 et T58) qui présentent des valeurs ESR aussi basses que 7 mΩ et des capacités de courant d’ondulation élevées adaptées à la gestion de l’alimentation dans les commutateurs Ethernet.

Par Application

Par application, la connectivité cloud émerge comme le sous-segment leader avec une part de marché exacte de 39 %, soutenue par l’expansion rapide des centres de données hyperscale et des architectures cloud hybrides. L’augmentation du trafic inter-centres de données, l’adoption accrue des plateformes SaaS et la demande pour des connexions à faible latence et à large bande passante stimulent le déploiement de solutions d’interconnexion avancées. La diffusion de contenu et la réplication de données contribuent également à la croissance, en particulier pour les services en temps réel. Cependant, la connectivité cloud domine en raison des investissements continus dans les dorsales optiques, les composants passifs à haute densité et les architectures réseau résilientes permettant une mobilité et une scalabilité transparentes des charges de travail.

- Par exemple, Vishay Intertechnology, Inc. propose des condensateurs en tantale polymère à ESR ultra-faible (comme les séries T55 et T58) qui présentent des valeurs ESR aussi basses que 7 mΩ et des capacités de courant d’ondulation élevées adaptées à la gestion de l’alimentation dans les commutateurs Ethernet. Par exemple, TAIYO YUDEN CO., LTD. a développé des condensateurs céramiques multicouches pour le réseau cloud et de centres de données qui atteignent des valeurs de haute capacité (comme jusqu’à 10 µF dans des tailles de boîtier 1206 ou 1 000 µF dans des tailles de boîtier plus grandes), des tensions nominales de 6,3 V et une performance diélectrique X7R stable entre −55 °C et 125 °C.

Par Mode de Déploiement

En termes de mode de déploiement, le déploiement hybride domine le marché avec une part de marché exacte de 42 %, reflétant la préférence des entreprises pour équilibrer contrôle, sécurité et scalabilité. Les environnements hybrides dépendent fortement de robustes interconnexions et composants passifs pour assurer un flux de données fiable entre l’infrastructure sur site et les plateformes cloud. Cette domination est motivée par les exigences de conformité réglementaire, les applications sensibles à la latence et les stratégies de migration progressive vers le cloud. Bien que les déploiements uniquement cloud s’étendent régulièrement, les modèles hybrides restent critiques pour les entreprises gérant des systèmes hérités aux côtés de charges de travail numériques modernes, soutenant une forte demande pour des solutions d’interconnexion flexibles et performantes.

Principaux Facteurs de Croissance

Expansion des Infrastructures de Données et de Communication à Haute Vitesse

Le déploiement rapide des réseaux 5G, des infrastructures en fibre optique et des centres de données hyperscale stimule considérablement la demande pour des interconnexions avancées et des composants passifs. Les connecteurs haute fréquence, les câbles à faible perte et les composants passifs de précision soutiennent une bande passante plus élevée, une latence réduite et l’intégrité du signal à travers des architectures de réseau denses. Les opérateurs télécoms et les fournisseurs de services cloud privilégient de plus en plus les composants qui permettent une transmission de données plus rapide et des mises à niveau de réseau évolutives. Cette expansion soutenue de l’infrastructure dans les environnements d’entreprise, de transporteurs et de centres de données continue d’accélérer l’adoption en volume et l’avancement technologique sur le marché.

- Par exemple, Samsung Electro-Mechanics a commercialisé des MLCC ultra-petits mesurant la taille 0201 avec des valeurs de capacité élevées allant jusqu’à 4,7 µF et des tensions nominales de 6,3 V, conçus pour maintenir une impédance stable à des fréquences dépassant 6 GHz. En parallèle, ses MLCC haute fréquence pour stations de base 5G utilisent des matériaux à faible perte pour démontrer une très faible perte diélectrique permettant des performances supérieures dans le matériel de réseau avancé.

Miniaturisation croissante de l’électronique et intégration des systèmes

La miniaturisation continue des appareils électroniques entraîne le besoin d’interconnexions compactes et de haute performance ainsi que de composants passifs. L’électronique grand public, les systèmes d’automatisation industrielle et l’électronique automobile nécessitent de plus en plus des formats plus petits sans compromettre la performance électrique ou la fiabilité. Les composants passifs montés en surface avancés, les connecteurs à pas fin et les solutions d’interconnexion haute densité soutiennent les conceptions de PCB multicouches et les modules intégrés. Les fabricants investissent dans les innovations matérielles et la fabrication de précision pour répondre aux tolérances strictes, aux exigences de stabilité thermique et à la durabilité à cycles élevés, renforçant une demande stable à travers des applications électroniques diversifiées.

- Par exemple, Nichicon Corporation a introduit des condensateurs solides en aluminium polymère conducteur dans diverses tailles de boîtier offrant des valeurs de capacité élevées allant jusqu’à 560 µF (dans les tailles plus grandes) avec des valeurs ESR jusqu’à 12 mΩ. Certaines séries à haute fiabilité offrent des valeurs de courant de ondulation dépassant 6,0 A et des durées de vie opérationnelles de 2 000 heures à 125 °C, soutenant les conceptions de systèmes en boîtier dense et les exigences de durabilité à cycles élevés dans l’électronique grand public et industrielle miniaturisée.

Croissance des véhicules électriques et de l’électronique automobile avancée

Le passage rapide aux véhicules électriques et aux architectures automobiles définies par logiciel stimule fortement la demande pour des interconnexions robustes et des composants passifs. Les connecteurs haute tension, les résistances de puissance, les condensateurs et les solutions de blindage soutiennent les systèmes de gestion de batterie, l’électronique de puissance, l’infodivertissement et les systèmes avancés d’aide à la conduite. Les OEM automobiles nécessitent des composants capables de résister aux vibrations, aux températures extrêmes et aux interférences électromagnétiques. L’augmentation du contenu électronique par véhicule et la production croissante de plateformes EV continuent de renforcer la demande à long terme dans les chaînes d’approvisionnement automobiles.

Tendances clés et opportunités

Adoption de composants haute fréquence et haute puissance

L’utilisation croissante des communications en ondes millimétriques, des systèmes radar et de l’électronique de puissance crée de fortes opportunités pour les interconnexions spécialisées et les composants passifs. Les applications dans les stations de base 5G, les systèmes aérospatiaux et l’électronique de puissance industrielle exigent des composants avec une intégrité de signal supérieure, une gestion thermique et une faible perte d’insertion. Les fournisseurs se concentrant sur des matériaux diélectriques avancés, un contrôle d’impédance de précision et une dissipation thermique améliorée gagnent un avantage concurrentiel alors que les clients privilégient la fiabilité dans des conditions d’exploitation extrêmes.

- Par exemple, TE Connectivity a commercialisé des familles de connecteurs SMPM et NanoRF conçues pour des fréquences allant jusqu’à 65 GHz avec d’excellentes caractéristiques de perte d’insertion et de retour, et une durabilité d’accouplement robuste dépassant 500 cycles.

Tendance vers la personnalisation et la conception spécifique à l’application

Les utilisateurs finaux recherchent de plus en plus des solutions d’interconnexion et passives personnalisées adaptées à des exigences électriques, mécaniques et environnementales spécifiques. Cette tendance soutient les opportunités pour les fabricants offrant des capacités de co-conception, de prototypage rapide et de support en ingénierie d’application. Les solutions personnalisées permettent une performance optimisée dans des systèmes complexes tels que les dispositifs médicaux, la robotique industrielle et les plateformes automobiles. La collaboration croissante entre les fournisseurs de composants et les OEM renforce les partenariats à long terme et augmente les coûts de changement, soutenant une croissance soutenue des revenus.

- Par exemple, le groupe YAGEO, à travers ses divisions Pulse Electronics et KEMET, propose des solutions magnétiques de puissance et de condensateurs céramiques spécifiques à l’application, y compris des MLCCs de qualité automobile personnalisés évalués pour des températures de fonctionnement allant jusqu’à 150 °C avec une qualification AEC-Q200 et une stabilité de polarisation DC validée sous des conditions de polarisation de 16 V, ainsi que des inducteurs de puissance blindés supportant des courants de saturation allant jusqu’à 72 A et des tolérances d’inductance dans ±20 %, permettant aux OEM de répondre aux exigences strictes de performance et de durabilité dans des conceptions de systèmes personnalisés.

Intégration avec la fabrication intelligente et la traçabilité de la qualité

Les fabricants intègrent de plus en plus la surveillance numérique, l’automatisation et la traçabilité dans les processus de production de composants. La fabrication intelligente améliore la cohérence, le rendement et la détection des défauts pour les composants passifs à grand volume et les connecteurs de précision. Un contrôle de qualité amélioré soutient la conformité avec des normes industrielles strictes dans les secteurs automobile, aérospatial et médical. Cette tendance crée des opportunités pour les fournisseurs qui investissent dans des systèmes d’inspection avancés, des analyses de processus et une documentation numérique de la qualité pour répondre aux attentes évolutives des clients.

Défis clés

Volatilité de l’approvisionnement et des prix des matières premières

Les interconnexions et les composants passifs dépendent fortement des métaux, des céramiques et des polymères spéciaux qui subissent des perturbations d’approvisionnement et des fluctuations de prix. Le cuivre, les métaux précieux et les matériaux céramiques avancés connaissent une volatilité due aux risques géopolitiques, aux contraintes minières et aux coûts énergétiques. Ces facteurs exercent une pression sur les marges et compliquent les stratégies de tarification à long terme pour les fabricants. Gérer la diversification des fournisseurs, la planification des stocks et la substitution des matériaux sans compromettre la performance reste un défi opérationnel persistant sur le marché.

Complexité croissante de la conception et exigences de qualification

L’augmentation de la complexité des systèmes impose des exigences techniques accrues sur les interconnexions et les composants passifs. Des fréquences plus élevées, des tolérances plus strictes et des environnements de fonctionnement plus sévères augmentent la complexité de la conception et des tests. Les composants doivent répondre à des normes rigoureuses électriques, mécaniques et réglementaires, prolongeant les cycles de développement et les coûts de qualification. Les petits fournisseurs font face à des défis pour maintenir la conformité dans plusieurs industries, tandis que les retards de certification peuvent limiter le temps de mise sur le marché et la compétitivité dans des segments d’application en évolution rapide.

Analyse Régionale

Amérique du Nord L’Amérique du Nord détient une part significative du marché des interconnexions et composants passifs, représentant environ 31% de la demande mondiale. La région bénéficie de forts investissements dans les centres de données, les infrastructures 5G, l’aérospatiale et l’électronique de défense. L’adoption élevée de l’électronique automobile avancée et des véhicules électriques soutient également la demande pour des connecteurs, condensateurs et résistances à haute fiabilité. La présence de grands OEM, d’entreprises de semi-conducteurs et d’intégrateurs de systèmes accélère l’innovation et l’adoption précoce de solutions d’interconnexion haute fréquence et haute densité. Des normes de qualité strictes et un accent sur les applications critiques pour la performance continuent de soutenir une croissance régulière du marché dans toute la région.

Europe

L’Europe représente environ 24% de la part de marché mondiale, stimulée par une demande robuste de la fabrication automobile, de l’automatisation industrielle et des systèmes d’énergie renouvelable. La région met l’accent sur la fiabilité, la sécurité et la conformité, soutenant une forte adoption des composants passifs de précision et des interconnexions robustes. La croissance de la mobilité électrique, de l’électronique ferroviaire et des initiatives d’usines intelligentes renforce la demande pour des connecteurs haute tension, des condensateurs de puissance et des composants de suppression EMI. L’Allemagne, la France et les pays nordiques restent des contributeurs clés grâce à des écosystèmes de fabrication avancés. L’alignement réglementaire et les longs cycles de qualification des produits offrent une stabilité, soutenant une demande constante à long terme dans les industries européennes d’utilisation finale.

Asie-Pacifique

L’Asie-Pacifique domine le marché des interconnexions et composants passifs avec une part de marché estimée à 36% , soutenue par une fabrication électronique à grande échelle et une production élevée d’électronique grand public. La Chine, le Japon, la Corée du Sud et Taïwan stimulent la demande en volume pour les condensateurs, résistances, inducteurs et connecteurs utilisés dans les smartphones, appareils grand public et équipements de réseau. L’expansion rapide des réseaux 5G, des véhicules électriques et de l’automatisation industrielle accélère encore l’adoption. Une forte intégration de la chaîne d’approvisionnement, une fabrication rentable et une expansion continue des capacités positionnent l’Asie-Pacifique comme le principal centre de production mondial, renforçant son leadership dans les segments à la fois axés sur le volume et la technologie.

Amérique Latine

L’Amérique Latine représente environ 5% du marché mondial, soutenue par une industrialisation progressive et une infrastructure de télécommunications en expansion. La croissance dans l’assemblage automobile, la distribution d’électronique grand public et les projets énergétiques stimule une demande modérée pour les interconnexions et composants passifs. Le Brésil et le Mexique servent de marchés clés en raison de l’activité manufacturière et de la proximité des chaînes d’approvisionnement nord-américaines. Bien que la région dépende fortement des importations, l’augmentation des investissements dans l’assemblage électronique et la modernisation des réseaux améliore les niveaux de consommation. L’expansion du marché reste stable, soutenue par les améliorations d’infrastructure et l’adoption croissante de systèmes industriels et commerciaux connectés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 4% de la part de marché mondiale, stimulée par des investissements dans les infrastructures télécoms, les projets énergétiques et les développements de villes intelligentes. La demande se concentre sur des interconnexions fiables et des composants passifs pour la distribution d’énergie, l’automatisation industrielle et les réseaux de communication. Les pays du Golfe mènent la consommation régionale à travers des projets d’infrastructure numérique et de transport à grande échelle, tandis que certaines parties de l’Afrique montrent une demande émergente liée à l’expansion de la connectivité mobile. Bien que la pénétration du marché reste inférieure à celle d’autres régions, le développement à long terme des infrastructures et les initiatives de modernisation soutiennent une croissance progressive dans toute la région.

Segmentation du marché :

Par technologie :

- Réseau optique synchrone (SONET)

- Multiplexage en longueur d’onde dense (DWDM)

Par application :

- Récupération après sinistre

- Distribution de contenu

Par mode de déploiement :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des interconnexions et des composants passifs présente un paysage concurrentiel défini par l’échelle, la profondeur technologique et une large couverture d’applications, mené par Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation, et TDK Corporation. Le marché des interconnexions et des composants passifs présente une structure hautement concurrentielle caractérisée par l’innovation technologique, la fabrication à grande échelle et une large portée d’application. Les entreprises rivalisent en améliorant la performance des composants en termes d’intégrité du signal, de gestion de la puissance, de stabilité thermique et de miniaturisation pour répondre aux exigences évolutives des systèmes électroniques avancés. Les domaines stratégiques incluent l’investissement continu dans la recherche et le développement, l’expansion de la capacité de fabrication à grand volume, et l’adoption de matériaux avancés et de processus de fabrication de précision. Les fournisseurs mettent l’accent sur des solutions spécifiques aux applications, l’assurance qualité, et la fiabilité de l’approvisionnement à long terme pour renforcer les relations avec les OEM et les intégrateurs de systèmes. Les réseaux de production mondiaux et la gestion efficace de la chaîne d’approvisionnement jouent un rôle crucial dans le maintien de la compétitivité des coûts et de la réactivité. Globalement, la concurrence s’intensifie à mesure que la demande augmente dans l’électronique automobile, les télécommunications, les centres de données et l’automatisation industrielle, stimulant l’innovation continue et l’efficacité opérationnelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- Groupe YAGEO

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Développements récents

- En février 2025, Samtec a nommé TTI, Inc. Europe comme distributeur mondial autorisé pour sa gamme complète de câbles et connecteurs. Ce partenariat permet à TTI, Inc. de tirer parti de son expertise étendue en gestion de la chaîne d’approvisionnement et des stocks internationaux pour fournir les produits de connecteurs, câbles et fibres optiques haute performance de Samtec aux fabricants électroniques du monde entier.

- En novembre 2024, Nokia s’est associé au fournisseur d’hébergement néerlandais Cloudbear pour déployer les commutateurs de tissu de centre de données et les routeurs de passerelle de Nokia sur la plateforme basée sur Kubernetes (CBWS) de Cloudbear, améliorant leurs services d’hébergement européens pour des solutions cloud plus rapides, plus sécurisées et évolutives, en particulier pour le SaaS.

- En février 2024, Samtec a introduit les séries ERM6 et ERF6, une extension de sa famille de connecteurs Edge Rate. Ces nouveaux connecteurs présentent un ensemble accouplé à haute densité avec une largeur de corps étroite de 2,5 mm et une hauteur accouplée basse de 5 mm, supportant des applications à haute vitesse jusqu’à 56 Gbps PAM4.

- En janvier 2024, Murata Manufacturing Co., Ltd. a dévoilé la série DFE2MCPH_JL, une collection d’inducteurs de puissance de qualité automobile conçus pour les équipements de sécurité/chaîne de traction automobile, disponibles en variantes de 0,33µH et 0,47µH.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, l’application, le mode de déploiement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande continuera d’augmenter avec l’expansion soutenue de la 5G, des centres de données et des réseaux de communication à haute vitesse.

- Les conceptions de composants se concentreront de plus en plus sur des fréquences plus élevées, des pertes réduites et une meilleure intégrité du signal.

- La miniaturisation restera une priorité pour soutenir des systèmes électroniques compacts et à haute densité.

- Les véhicules électriques stimuleront une adoption accrue de solutions d’interconnexion et passives à haute tension et haute fiabilité.

- L’automatisation industrielle accélérera la demande de composants durables capables de fonctionner dans des environnements difficiles.

- Les matériaux avancés gagneront en importance pour améliorer la stabilité thermique, l’efficacité et la performance du cycle de vie.

- Le développement de composants sur mesure et spécifiques à une application renforcera la collaboration entre les fournisseurs et les OEM.

- L’adoption de la fabrication intelligente améliorera le contrôle de la qualité, la cohérence et l’efficacité de la production.

- La résilience de la chaîne d’approvisionnement deviendra un axe stratégique pour gérer la disponibilité des matériaux et les risques de délais.

- Les normes réglementaires et de performance continueront de façonner les exigences de conception, de test et de qualification.