Aperçu du marché

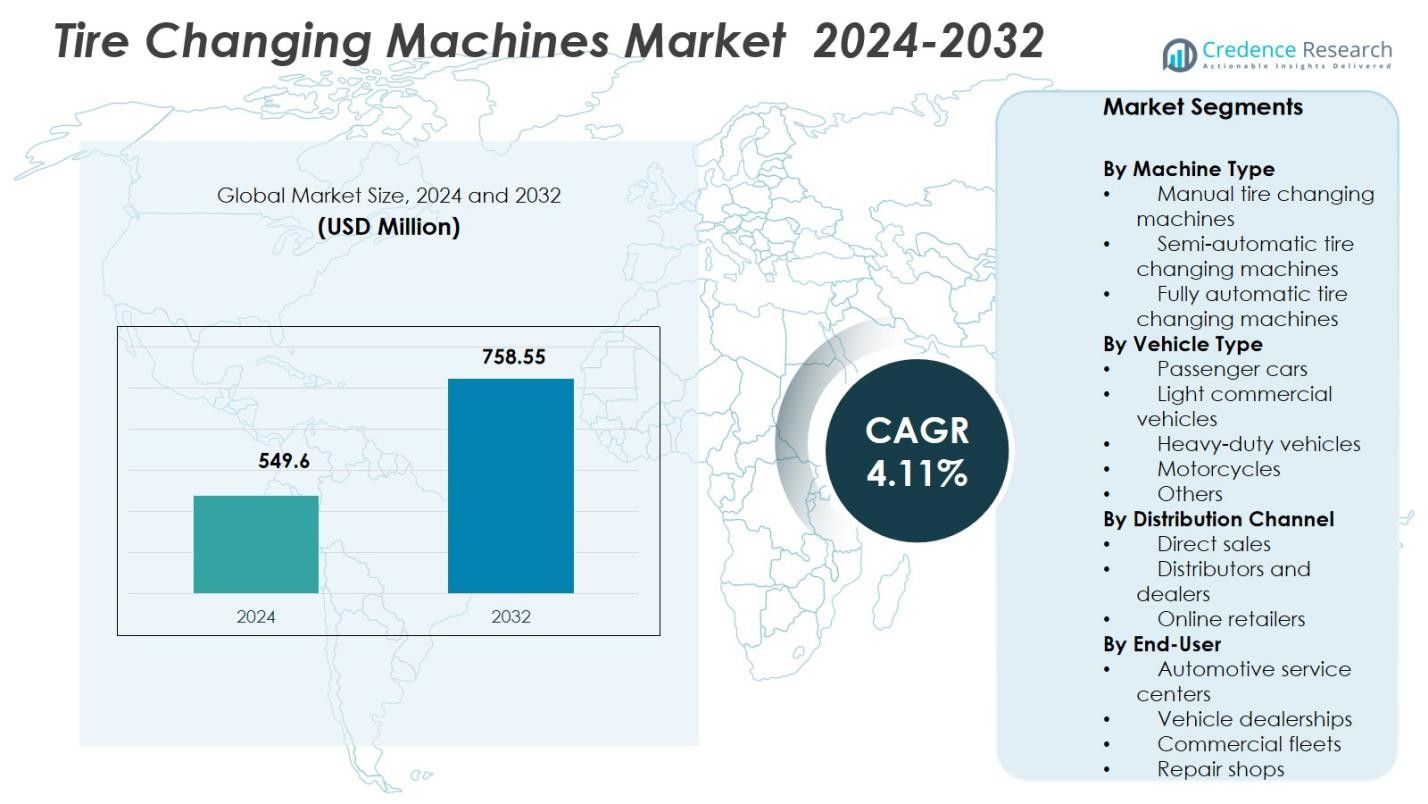

La taille du marché des machines à changer les pneus était évaluée à 549,6 millions de dollars en 2024 et devrait s’étendre à un TCAC de 4,11 % pour atteindre 758,55 millions de dollars d’ici 2032.

| Attributs du rapport |

Détails |

| Période historique |

2020-2023 |

| Année de référence |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des machines à changer les pneus en 2024 |

549,6 millions de dollars |

| Marché des machines à changer les pneus, TCAC |

4,11% |

| Taille du marché des machines à changer les pneus en 2032 |

758,55 millions de dollars |

Le marché des machines à changer les pneus se caractérise par une forte présence de fabricants établis axés sur l’innovation technologique, le design ergonomique et un vaste réseau de services. Des entreprises majeures telles que Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group, SICE (SAE), Alpina Tyre Group Co., Ltd., Twin Busch GmbH renforcent leur position sur le marché grâce à un portefeuille de produits avancés et un support après-vente fiable. Elles mettent l’accent sur l’automatisation, la sécurité et l’efficacité pour répondre aux besoins changeants des ateliers automobiles. Régionalement, l’Amérique du Nord, soutenue par un écosystème de marché secondaire mature et une adoption élevée des équipements, mène avec une part de marché de 34,2 %, suivie par l’Europe avec 29,6 %, motivée par la conformité réglementaire et la standardisation des services, et l’Asie-Pacifique avec 24,1 % en raison de l’expansion des flottes de véhicules et de l’infrastructure de services.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des machines à changer les pneus était évalué à 549,6 millions de dollars en 2024 et devrait atteindre 758,55 millions de dollars d’ici 2032, soutenu par la croissance continue des services de marché secondaire automobile, avec une expansion à un TCAC de 4,11 %.

- L’augmentation mondiale de la possession de véhicules et la fréquence accrue des changements de pneus stimulent la demande, les machines à changer les pneus semi-automatiques dominant le marché avec une part de 44,6 % grâce à leur rentabilité et leur flexibilité opérationnelle.

- L’automatisation, le design ergonomique et l’intégration du contrôle numérique façonnent les tendances du marché, les ateliers privilégiant des temps de traitement plus rapides et une dépendance réduite à la main-d’œuvre.

- Des acteurs du marché tels que Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A. renforcent leur position en se concentrant sur l’innovation produit, l’expansion du réseau de distribution et le service après-vente.

- L’Amérique du Nord, soutenue par une infrastructure de services mature, la conformité réglementaire et l’augmentation de la possession de véhicules, mène avec une part de 34,2 %, suivie par l’Europe avec 29,6 % et l’Asie-Pacifique avec 24,1 %.

Analyse de la segmentation du marché :

Par type de machine :

Le marché des machines à changer les pneus par type de machine est dominé par les machines à changer les pneus semi-automatiques, qui devraient représenter 44,6 % de part de marché en 2024. Cette domination est due à l’équilibre optimal entre rentabilité, efficacité et facilité d’utilisation, ce qui les rend largement préférées dans les ateliers de véhicules légers et moyens. Les machines semi-automatiques réduisent l’effort manuel tout en maintenant des coûts d’investissement inférieurs à ceux des systèmes entièrement automatiques. L’augmentation du nombre de véhicules, la fréquence accrue des changements de pneus et l’adoption croissante dans les centres de service indépendants soutiennent continuellement la demande. Les machines manuelles conservent leur importance sur les marchés sensibles aux coûts, tandis que les systèmes entièrement automatiques gagnent en popularité dans les environnements de service haut de gamme.

- Par exemple, la Revolution de Hunter Engineering offre un fonctionnement entièrement automatique avec une tête d’outil sans levier, une plage de jantes de 12 à 30 pouces et un couple de 875 ft-lbs, soutenant divers assemblages de roues. Cela élimine le besoin d’opérateurs qualifiés grâce à un processus automatisé cohérent dans les ateliers haut de gamme.

Par type de véhicule :

Par type de véhicule, les voitures particulières dominent le marché des machines à changer les pneus avec une part de 52,8 %, soutenue par le vaste parc mondial de voitures particulières et des cycles de changement de pneus fréquents. Les taux élevés d’urbanisation, l’augmentation de la propriété de véhicules et la demande de services d’entretien réguliers renforcent fortement le leadership de ce segment. Les centres de service privilégient les équipements optimisés pour les voitures particulières en raison de volumes de service élevés et de besoins de traitement rapide. La croissance logistique stimule les véhicules utilitaires légers, tandis que les gros véhicules dépendent d’équipements spécialisés. Les catégories de motos et autres véhicules contribuent régulièrement grâce à l’augmentation de la propriété de deux-roues dans les économies émergentes.

- Par exemple, les grands modèles comme le G1190.30 de Ravaglioli traitent des pneus à profil bas jusqu’à 24″ en utilisant des outils sans levier, et le bras d’assistance servo et le moteur à variateur sont limités à 15 tr/min pour une opération sécurisée sur les roues LCV.

Par canal de distribution :

L’environnement des canaux de distribution est dominé par les distributeurs et les concessionnaires, qui représentent 47,3 % de part de marché grâce à une forte présence régionale, un soutien à l’installation et des capacités de service après-vente. Les ateliers préfèrent le réseau de concessionnaires pour le support technique, la formation et la disponibilité fiable des pièces, ce qui améliore directement le temps de fonctionnement de l’équipement. Les grandes chaînes de service et les ateliers alignés sur les OEM recherchent des avantages de personnalisation et d’achats en gros, tandis que la vente directe reste importante. Les détaillants en ligne se développent rapidement, portés par les tendances d’approvisionnement numérique et la transparence des prix, mais leur adoption est limitée aux petites machines et pièces de rechange plutôt qu’aux grands systèmes.

Moteurs de croissance principaux

Augmentation du nombre de véhicules dans le monde et demande de services après-vente

L’augmentation du nombre de véhicules dans le monde, soutenue par l’accroissement de la possession de voitures particulières et de véhicules utilitaires légers, reste un moteur fondamental du marché des machines de remplacement de pneus. L’utilisation accrue des véhicules entraîne une usure plus rapide des pneus et des cycles de remplacement plus fréquents, ce qui augmente directement la demande d’équipements de service de pneus. Les ateliers automobiles et les centres de service multimarques investissent dans des machines de remplacement de pneus avancées pour gérer efficacement le volume croissant de services. L’expansion des réseaux après-vente organisés et le modèle de service dirigé par les concessionnaires renforcent encore la demande continue de solutions de remplacement de pneus fiables et à haut rendement.

- Par exemple, l’Artiglio Master FORCE de Corghi utilise un mouvement synchronisé hydraulique dans l’unité d’outils Smart Corghi System pour éliminer la tension pneu-jante des pneus à profil bas et runflat, permettant une automatisation précise pour un service plus rapide dans le réseau de rechange organisé.

Expansion de l’infrastructure de service automobile

L’expansion rapide de l’infrastructure de service automobile accélère considérablement la croissance du marché, en particulier dans les économies émergentes. De nouveaux ateliers de concessionnaires, centres de service franchisés et garages indépendants sont établis pour soutenir le nombre croissant de véhicules. Les machines de changement de pneus sont des équipements essentiels dans ces installations, favorisant l’approvisionnement constant et les mises à niveau technologiques. L’accent réglementaire sur les inspections de sécurité routière et l’entretien régulier des véhicules stimule davantage la demande d’équipements. À mesure que les opérations de service s’étendent, les ateliers adoptent de plus en plus des systèmes semi-automatiques et entièrement automatiques pour améliorer la productivité et standardiser la qualité du service.

- Par exemple, Maruti Suzuki a ouvert son 5 000ème point de service Arena à Coimbatore, Tamil Nadu, étendant son réseau national à plus de 5 640 points de contact dans 2 818 villes.

Concentration croissante sur l’efficacité opérationnelle et l’optimisation de la main-d’œuvre

Les prestataires de services automobiles se concentrent de plus en plus sur l’amélioration de l’efficacité opérationnelle et la réduction de la dépendance à la main-d’œuvre. Les coûts de main-d’œuvre croissants et la pénurie de techniciens qualifiés poussent les ateliers vers des solutions de changement de pneus mécanisées. Les machines modernes réduisent le travail manuel, minimisent les erreurs et garantissent des délais de service plus rapides. Ces avantages améliorent directement la rentabilité des ateliers et la satisfaction des clients. Les centres de service à haut volume priorisent les mises à niveau d’équipements pour maintenir une production de service cohérente, faisant des machines de changement de pneus un investissement stratégique.

Tendances et opportunités clés

Intégration de l’automatisation et des technologies intelligentes

L’intégration de l’automatisation et des technologies intelligentes représente une tendance clé façonnant le marché des machines de changement de pneus. Les fabricants introduisent des systèmes de contrôle numérique, des pinces automatiques, des bris de talon précis et des interfaces conviviales. Ces fonctionnalités améliorent la précision opérationnelle, réduisent le temps de formation des opérateurs et augmentent la sécurité. Les diagnostics intelligents et la connectivité permettent une maintenance prédictive et un temps de fonctionnement des équipements plus élevé. À mesure que les ateliers se modernisent et s’alignent sur les modèles de service numérique, la demande de machines de changement de pneus technologiquement avancées continue de se renforcer.

- Par exemple, le changeur de pneus T-REC de Giuliano Automotive est doté d’un logiciel intelligent qui gère automatiquement le cycle complet de décollement et de dépose du talon du pneu sans intervention de l’opérateur.

Expansion des ventes numériques et de l’accessibilité des équipements

L’augmentation de l’utilisation des plateformes de vente numérique améliore l’accessibilité des équipements pour les petits ateliers et les ateliers indépendants, créant de nouvelles opportunités. Les canaux en ligne offrent une transparence des produits, des prix compétitifs et un approvisionnement plus rapide, ce qui est particulièrement avantageux dans les régions où la présence de concessionnaires est limitée. Les fabricants exploitant le commerce électronique bénéficient d’une portée de marché plus large et d’une interaction directe avec les clients. Les démonstrations virtuelles, le support technique à distance et les catalogues numériques soutiennent davantage l’adoption, en particulier des machines de changement de pneus petites et moyennes.

- Par exemple, Snap-on propose un catalogue numérique et des consultations de produits à distance pour les équipements d’atelier, permettant aux clients de comparer les fonctionnalités et les exigences de service des machines sans visite physique.

Défis majeurs

Investissement en capital élevé et contraintes de coûts

Les exigences élevées en matière d’investissement en capital restent un défi majeur, en particulier pour les petits ateliers sensibles aux prix. Les machines de changement de pneus avancées impliquent des coûts initiaux importants, limitant leur adoption sur les marchés en développement. Les prestataires de services aux budgets limités dépendent souvent d’équipements manuels ou reconditionnés pour gérer les coûts. La volatilité des prix des matières premières affecte également les prix des équipements, influençant les décisions d’achat. Les longs cycles de récupération des investissements continuent de limiter la pénétration rapide des systèmes avancés.

Complexité technique et dépendance à la maintenance

La complexité technique et la dépendance à la maintenance posent des défis supplémentaires à la croissance du marché. Les machines de changement de pneus avancées nécessitent des opérateurs qualifiés, un service régulier et un étalonnage opportun pour maintenir les performances. La disponibilité limitée de techniciens formés et de pièces de rechange dans certaines régions augmente le risque de temps d’arrêt. Les coûts de maintenance s’ajoutent au coût total de possession, entravant l’adoption par les petits ateliers. Ces défis opérationnels ralentissent la pénétration des systèmes automatisés, en particulier dans les marchés de services ruraux et émergents.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient 34,2 % de part de marché dans le marché des machines de changement de pneus, grâce à un marché de l’après-vente automobile mature et à une forte présence de chaînes de services organisées. Un taux élevé de possession de véhicules, des cycles de changement de pneus fréquents et une adoption généralisée d’équipements d’atelier avancés soutiennent la demande continue. Les centres de service priorisent les machines semi-automatiques et entièrement automatiques pour améliorer le débit et garantir une qualité de service cohérente. Un solide réseau de concessionnaires, la disponibilité de techniciens qualifiés et l’adoption précoce de l’automatisation renforcent davantage le marché régional. Les États-Unis restent un contributeur majeur, soutenus par un parc de véhicules de tourisme important et des investissements continus dans la modernisation de l’infrastructure de service.

Europe

L’Europe détient 29,6 % de part de marché, soutenue par des réglementations strictes en matière d’inspection des véhicules et un écosystème de services automobiles bien établi. La forte pénétration des ateliers de concessionnaires et des garages multi-marques favorise une demande constante d’équipements de changement de pneus efficaces. Les prestataires de services européens mettent l’accent sur la sécurité, la précision et les solutions ergonomiques, soutenant l’adoption de machines technologiquement avancées. La croissance est davantage renforcée par une base solide de véhicules de tourisme, des exigences croissantes de changement de pneus saisonniers et une demande croissante de remplacement. Des pays comme l’Allemagne, la France et l’Italie jouent un rôle central grâce à la présence de grands fabricants d’équipements et à des réseaux de distribution robustes.

Asie-Pacifique

La région Asie-Pacifique représente 24,1 % de part de marché, soutenue par une croissance rapide de la possession de véhicules et une infrastructure de services automobiles en expansion. L’augmentation des revenus disponibles, l’urbanisation et la croissance de la population de véhicules de tourisme et de deux-roues augmentent considérablement la demande de services de pneus. Les garages indépendants et les chaînes de services organisées émergentes investissent dans des machines semi-automatiques pour maintenir un équilibre entre coût et efficacité. La Chine et l’Inde restent des moteurs de croissance majeurs en raison de leur parc de véhicules important et de leurs services de rechange en expansion. L’adoption croissante d’équipements d’atelier modernes et la transition progressive vers l’automatisation continuent de renforcer le potentiel de marché à long terme dans toute la région.

Amérique latine

L’Amérique latine détient 7,1 % de part de marché, soutenue par une augmentation constante de la possession de véhicules et l’expansion des ateliers automobiles indépendants. La demande est principalement tirée par les véhicules de tourisme et les véhicules utilitaires légers, les centres de service préférant les changeurs de pneus semi-automatiques et manuels rentables. Le Brésil et le Mexique mènent l’adoption régionale grâce à une densité de véhicules élevée et à une infrastructure de service améliorée. Une sensibilisation accrue à l’entretien préventif des véhicules et l’expansion progressive des formats de services organisés contribuent à la demande d’équipements. Cependant, la sensibilité aux prix et l’accès limité aux systèmes avancés atténuent l’adoption des machines entièrement automatiques.

Moyen-Orient et Afrique

La région du Moyen-Orient et de l’Afrique détient 5,0 % de part de marché, soutenue par une augmentation des importations de véhicules et une expansion progressive des installations de services automobiles. La demande est soutenue par une augmentation de la possession de véhicules de tourisme et une croissance des véhicules commerciaux, en particulier dans les pays du Golfe. Les centres de service se concentrent sur les changeurs de pneus durables et faciles à entretenir, adaptés aux environnements d’exploitation difficiles. La présence de garages indépendants domine le marché, stimulant la demande de solutions semi-automatiques. L’adoption de systèmes avancés est limitée, mais le développement des infrastructures et l’augmentation des activités de l’après-vente automobile soutiennent une croissance régionale continue.

Segmentation du marché :

Par type de machine

- Changeur de pneus manuel

- Changeur de pneus semi-automatique

- Changeur de pneus entièrement automatique

Par type de véhicule

- Véhicules de tourisme

- Véhicules utilitaires légers

- Véhicules lourds

- Motos

- Autres

Par canal de distribution

- Ventes directes

- Distributeurs et concessionnaires

- Détaillants en ligne

Par utilisateur final

- Centres de service automobile

- Concessionnaires de véhicules

- Véhicules commerciaux

- Ateliers de réparation

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Autres Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Autres Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Autres Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Autres Moyen-Orient et Afrique

Environnement concurrentiel

L’analyse de l’environnement concurrentiel du marché des machines de changement de pneus met en évidence une structure de consolidation modérée caractérisée par une forte présence de marques, une différenciation technologique et un réseau de distribution étendu. Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group, SICE (SAE) dominent le marché grâce à une innovation continue de produits et une couverture mondiale des concessionnaires. Les principaux acteurs se concentrent sur l’automatisation, le design ergonomique et le contrôle numérique pour améliorer l’efficacité opérationnelle et réduire la dépendance à la main-d’œuvre dans les ateliers. Les initiatives stratégiques incluent l’expansion du portefeuille de produits, des partenariats avec des distributeurs régionaux et des capacités de service après-vente améliorées. Les fabricants ciblent de plus en plus les marchés émergents en offrant des modèles semi-automatiques optimisés en termes de coûts tout en maintenant des solutions automatiques premium pour les centres de service à haute capacité. L’intensité de la concurrence est davantage façonnée par les investissements dans la formation, le support technique et la personnalisation, permettant aux principaux acteurs de renforcer la fidélité des clients et de maintenir une position de marché à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

- Corghi S.p.A.

- Giuliano Group

- Hofmann Megaplan

- Alpina Tyre Group Co., Ltd.

- Snap-on Incorporated

- Twin Busch GmbH

- Bosch Automotive Service Solutions

- Hunter Engineering Company

- Ravaglioli S.p.A.

- SICE (SAE)

Développements récents

- En novembre 2025, Hunter Engineering a lancé le changeur de pneus TCX51C Pro lors du SEMA 2025, doté d’une tête de montage hybride sans levier pour les gros pneus, d’un disque de verrouillage inférieur pour le retrait du talon inférieur et d’un système de gonflage FastBlast pour les montages difficiles.

- En novembre 2025, Rotary Solutions a présenté le changeur de pneus R1250 lors du SEMA 2025, équipé de doubles rouleaux de talon, d’un élévateur de roue à chargement frontal et d’un contrôle de vitesse variable pour les roues difficiles.

- En février 2024, Rabaconda a introduit les Mini Changeurs de Pneus entièrement nouveaux, conçus pour changer rapidement et facilement les pneus de moto de 10 à 17 pouces, améliorant la diversité et l’efficacité du service dans les ateliers.

Portée du rapport

Le rapport de recherche fournit une analyse approfondie basée sur le type de machine, le type de véhicule, le canal de distribution, l’utilisateur final et la localisation géographique. Il offre un aperçu des principaux acteurs du marché, détaillant leurs activités, offres de produits, investissements, sources de revenus et principales applications. Il inclut également des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont conduit à l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, le scénario réglementaire et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour aider les nouveaux entrants et les entreprises existantes à naviguer dans la complexité du marché.

Perspectives futures

- Le marché connaîtra une croissance continue en raison de l’augmentation mondiale de la possession de véhicules et de l’expansion des services de l’après-vente automobile.

- La demande pour des machines semi-automatiques et entièrement automatiques augmentera de plus en plus pour améliorer la vitesse et la cohérence du service.

- Les ateliers prioriseront les équipements réduisant la dépendance à la main-d’œuvre et améliorant la sécurité et l’ergonomie des opérateurs.

- Les fonctionnalités d’automatisation et de contrôle numérique seront plus largement adoptées dans les centres de service organisés et les concessionnaires.

- Les fabricants se concentreront sur les modèles optimisés en termes de coûts pour cibler les ateliers indépendants sensibles aux prix.

- Les économies émergentes resteront des moteurs de croissance majeurs en raison de l’expansion des infrastructures de service et des flottes de véhicules.

- Les réseaux de distributeurs et de concessionnaires continueront de jouer un rôle crucial dans la pénétration du marché et le support client.

- La personnalisation des équipements pour différents types de véhicules renforcera la différenciation des fournisseurs.

- Les services après-vente, la formation et le support technique seront des facteurs décisifs dans les décisions d’achat.

- L’innovation continue des produits sera essentielle pour maintenir une compétitivité à long terme sur le marché.