Aperçu du Marché des Produits Biochip :

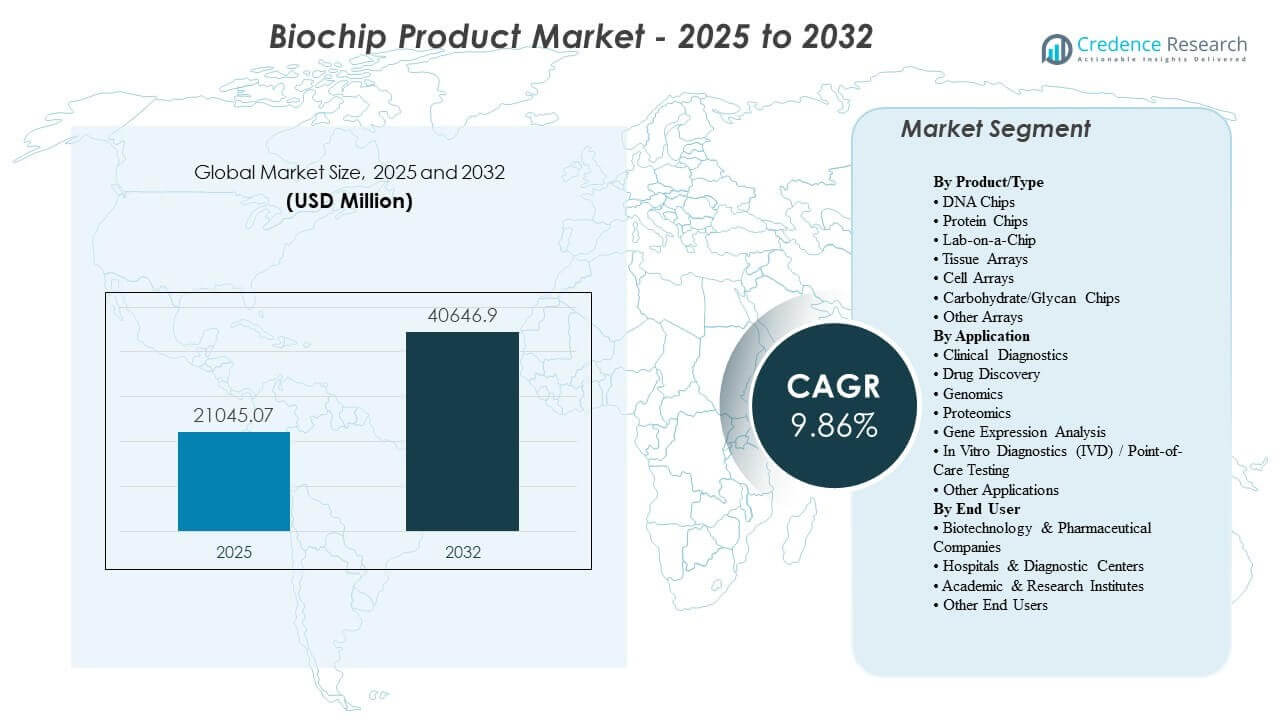

La taille du marché mondial des produits biochip était estimée à 21045,07 millions USD en 2025 et devrait atteindre 40646,9 millions USD d’ici 2032, avec une croissance à un TCAC de 9,86% de 2025 à 2032. La croissance du marché des produits biochip est principalement motivée par le besoin croissant de flux de travail de test plus rapides, multiplexés et plus standardisés qui raccourcissent les délais de diagnostic et améliorent la prise de décision dans les environnements cliniques et de recherche. L’adoption du marché des produits biochip est également soutenue par l’expansion des infrastructures de santé et des sciences de la vie dans les économies émergentes, ainsi que par l’innovation continue dans la microfluidique, la miniaturisation des tests et l’automatisation des plateformes intégrées.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits Biochip 2025 |

21045,07 Millions USD |

| Marché des Produits Biochip, TCAC |

9,7% |

| Taille du Marché des Produits Biochip 2032 |

40646,9 Millions USD |

Tendances et Perspectives Clés du Marché

- L’Amérique du Nord représentait 38,4% de part en 2025, soutenue par une forte intensité de tests, des voies de remboursement solides et une infrastructure de laboratoire avancée.

- L’Asie-Pacifique représentait 32,1% de part en 2025, stimulée par l’expansion de la capacité de diagnostic et l’accélération des investissements en génomique et biopharma.

- Le Lab-on-a-Chip représentait la plus grande part de 52,6% en 2025, reflétant le passage à des flux de travail intégrés et miniaturisés pour des tests rapides.

- Les diagnostics cliniques détenaient 38,7% de part en 2025, soutenus par une demande soutenue pour les tests de maladies infectieuses, le profilage oncologique et les panneaux multiplexés.

- Les hôpitaux et centres de diagnostic ont capturé 42,3% de part en 2025, menés par le besoin opérationnel de résultats plus rapides et de tests de routine évolutifs.

Analyse des Segments

La demande du marché des produits biochip est façonnée par les préférences d’approvisionnement qui privilégient des performances constantes dans des conditions réelles d’exploitation, un temps de manipulation réduit et une intégration simplifiée des flux de travail à travers la préparation des échantillons, la détection et le rapport. Les acheteurs évaluent de plus en plus le coût total de possession à travers les taux d’utilisation des consommables, la fréquence de calibration, le temps de service et la compatibilité avec les systèmes d’information de laboratoire existants. Les cartouches standardisées et les formats prêts à l’emploi gagnent en popularité car ils réduisent la variabilité et permettent un déploiement plus large à travers les réseaux de laboratoires multi-sites. Les décisions d’achat du marché des produits biochip reflètent également l’importance croissante des couches d’analyse et de logiciels qui améliorent l’interprétabilité, la traçabilité et la gestion de la qualité.

La segmentation du marché des produits biochip continue de se diversifier alors que les systèmes de santé équilibrent les laboratoires centralisés à haut débit avec les environnements de test décentralisés. Les plateformes intégrées qui combinent la microfluidique avec la détection multiplex améliorent l’efficacité pour les panels complexes, tandis que les formats basés sur les arrays restent pertinents pour le profilage à haut contenu dans les flux de travail en génomique, protéomique et expression génique. L’adoption par les utilisateurs finaux du marché des produits biochip est renforcée par les besoins de dépistage en biopharma, les programmes de recherche translationnelle et la demande hospitalière pour des tests rapides de confirmation/exclusion qui améliorent le flux des patients. La différenciation concurrentielle dépend de plus en plus de l’étendue du menu, de la simplicité du flux de travail, de la préparation réglementaire et de la fiabilité de l’approvisionnement en consommables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Perspectives Produit/Type

Le Lab-on-a-Chip représentait la plus grande part de 52,6 % en 2025. Le Lab-on-a-Chip est en tête car le traitement microfluidique intégré réduit l’utilisation de réactifs et la manipulation manuelle, améliorant l’efficacité opérationnelle dans les flux de travail cliniques et de recherche. Les plateformes Lab-on-a-Chip soutiennent des tests multiplex rapides et sont bien adaptées aux environnements proches du patient et décentralisés où le temps de réponse est crucial. L’adoption du Lab-on-a-Chip est également renforcée par les écosystèmes de plateformes qui regroupent instruments, cartouches et logiciels, aidant les laboratoires à standardiser les résultats sur différents sites.

Par Perspectives d’Application

Les diagnostics cliniques représentaient la plus grande part de 38,7 % en 2025. Les diagnostics cliniques sont en tête car les formats biochip multiplexés soutiennent un temps de résultat plus rapide et un meilleur soutien à la décision clinique dans les voies de test liées aux maladies infectieuses et à l’oncologie. L’utilisation des diagnostics cliniques bénéficie de menus de tests standardisés qui réduisent la variabilité et permettent des résultats répétables entre différents opérateurs et installations. La demande de diagnostics cliniques est également soutenue par la pression des flux de travail hospitaliers pour raccourcir les séjours des patients et améliorer l’efficacité du triage grâce à des résultats rapides et de haute confiance.

Par Perspectives Utilisateur Final

Les hôpitaux et centres de diagnostic représentaient la plus grande part de 42,3 % en 2025. Les hôpitaux et centres de diagnostic sont en tête car les volumes de tests de routine et les contraintes opérationnelles créent de fortes incitations pour des plateformes intégrées qui réduisent les étapes manuelles et accélèrent le rapport. Les hôpitaux et centres de diagnostic bénéficient également de flux de travail standardisés axés sur les consommables qui simplifient la formation et améliorent le contrôle de la qualité entre les équipes. L’adoption par les hôpitaux et centres de diagnostic est renforcée par l’utilisation croissante de panels syndromiques et de tests moléculaires rapides qui soutiennent des décisions de traitement opportunes et des protocoles de contrôle des infections.

Moteurs du Marché des Produits Biochip

Expansion des tests moléculaires multiplex et basés sur les omiques dans les flux de travail cliniques

La croissance du marché des produits biochip bénéficie de l’utilisation clinique accrue des tests multiplex qui consolident plusieurs cibles en une seule exécution. Les systèmes de santé recherchent une clarté diagnostique plus rapide pour les maladies infectieuses et les voies oncologiques, ce qui soutient une utilisation accrue des formats de test intégrés. Les laboratoires apprécient également la réduction des retests et des tests séquentiels, améliorant le débit et la prévisibilité opérationnelle. Les solutions du marché des produits biochip qui combinent des menus de tests avec des rapports simplifiés gagnent en préférence dans les environnements à haut volume.

- Par exemple, le panel BIOFIRE BCID2 de bioMérieux est conçu pour détecter 43 cibles associées aux infections sanguines, y compris 10 gènes de résistance aux antimicrobiens, avec des résultats disponibles en environ une heure à partir d’une culture sanguine positive, démontrant la valeur clinique des tests multiplex consolidés dans les parcours de soins sensibles au temps.

Automatisation et miniaturisation des plateformes améliorant la productivité des laboratoires

L’adoption du marché des produits biochips est soutenue par l’automatisation et la miniaturisation qui réduisent le temps de manipulation et améliorent la répétabilité. Les conceptions microfluidiques intégrées réduisent les volumes d’échantillons et de réactifs, ce qui peut diminuer les coûts par test et améliorer les résultats en matière de durabilité. Les laboratoires privilégient de plus en plus les systèmes qui réduisent la dépendance des opérateurs et améliorent la comparabilité entre sites. L’approvisionnement du marché des produits biochips favorise souvent les plateformes qui simplifient la maintenance et permettent une disponibilité accrue des instruments.

- Par exemple, le flux de travail ddSEQ 3′ Single-Cell RNA-Seq de Bio-Rad prend en charge l’analyse du transcriptome complet de 500 à 5 000 cellules individuelles, complète l’encapsulation de quatre échantillons en moins de 5 minutes, et réduit le temps de manipulation jusqu’à 50 % par rapport à d’autres kits, soulignant comment la miniaturisation microfluidique peut améliorer matériellement la productivité des laboratoires.

Intensité croissante de la R&D biopharmaceutique et demande de recherche translationnelle

La demande du marché des produits biochips est renforcée par l’expansion des pipelines biopharmaceutiques qui nécessitent un criblage évolutif, la découverte de biomarqueurs et le développement de tests. Les flux de travail multi-omiques et d’expression génique soutiennent une utilisation plus large des arrays et des outils analytiques intégrés pour la validation des cibles et la stratification des patients. Les organisations de recherche préfèrent également des écosystèmes de consommables standardisés qui réduisent la variabilité d’un lot à l’autre dans les études. Les fournisseurs du marché des produits biochips qui offrent un solide soutien au développement de tests et une compatibilité des flux de travail gagnent un avantage dans ces environnements.

Augmentation de la standardisation, des exigences de qualité et des besoins d’intégration des données

La croissance du marché des produits biochips est stimulée par une plus grande importance accordée aux procédures opératoires standardisées, à la gestion de la qualité et à la traçabilité. Les hôpitaux et les grands réseaux de laboratoires exigent de plus en plus une intégration avec les systèmes de qualité numériques et les environnements d’information de laboratoire pour réduire les taux d’erreur. Les cartouches standardisées et les menus de tests validés peuvent simplifier la préparation aux audits et améliorer la cohérence entre les opérateurs. Les plateformes du marché des produits biochips qui s’alignent sur les flux de travail réglementés et offrent un solide soutien de service bénéficient de ces exigences.

Défis du marché des produits biochips

L’expansion du marché des produits biochips est limitée par la sensibilité aux coûts et la complexité des achats, en particulier lorsque les budgets privilégient les analyseurs de base par rapport aux plateformes spécialisées. Les coûts initiaux élevés des instruments, les dépenses récurrentes en consommables et les contrats de service peuvent ralentir l’adoption dans les petits laboratoires. Les laboratoires peuvent également rencontrer des frictions lors du changement lorsque les flux de travail existants sont optimisés autour des instruments en place et des protocoles validés. L’adoption du marché des produits biochips peut donc nécessiter des preuves solides de gains de débit, de pertinence des menus et d’économies opérationnelles.

- Par exemple, l’analyseur MAGPIX de Luminex est proposé à environ 27 500 $, soit environ la moitié du coût du système Luminex 200, et a été spécialement conçu pour abaisser la barrière d’entrée pour les petits laboratoires, offrant une mesure simultanée de jusqu’à 50 analytes par puits de microplaque avec un temps de lecture de 60 minutes.

La croissance du marché des produits biochip fait également face à des obstacles techniques et opérationnels liés à la cohérence des performances des tests sur divers types d’échantillons et environnements d’exploitation. Le risque de réactivité croisée, la complexité de la préparation des échantillons et le besoin de calibrage et de contrôles de qualité peuvent affecter le déploiement à grande échelle. Les délais réglementaires et les exigences de validation clinique ajoutent du temps et des coûts pour les nouveaux menus de tests, en particulier pour les revendications diagnostiques à fort impact. Les fournisseurs du marché des produits biochip doivent également gérer la continuité de l’approvisionnement en cartouches et réactifs pour protéger la disponibilité et la confiance des clients.

Tendances et Opportunités du Marché des Produits Biochip

Les tendances du marché des produits biochip favorisent de plus en plus des plateformes intégrées et extensibles qui soutiennent des tests syndromiques rapides et un déploiement décentralisé plus large. Les hôpitaux privilégient les délais d’exécution rapides et les flux de travail standardisés, ce qui augmente la demande pour des systèmes à base de cartouches et des outils de reporting simplifiés. Les capacités logicielles telles que l’interprétation automatisée, la connectivité et la traçabilité prête pour l’audit deviennent des différenciateurs centraux. Les fournisseurs du marché des produits biochip qui offrent une intégration de flux de travail de bout en bout sont bien positionnés pour améliorer la rétention et les revenus récurrents.

Les opportunités du marché des produits biochip se développent dans la médecine de précision et la recherche translationnelle où le profilage multi-omique devient plus courant. L’adoption croissante de l’analyse unicellulaire et à haut contenu renforce la demande pour un traitement d’échantillons évolutif et une capacité de multiplexage plus élevée. Les économies émergentes offrent un potentiel supplémentaire alors que les infrastructures de diagnostic et les écosystèmes biopharmaceutiques se développent, créant de nouveaux bassins de demande pour les applications cliniques et de recherche. Les fournisseurs du marché des produits biochip qui localisent le support, renforcent la distribution et assurent la résilience de l’approvisionnement peuvent capter ces poches de croissance.

- Par exemple, 10x Genomics déclare que sa plateforme Chromium GEM-X peut traiter de 1 à 3 072 échantillons, profiler des centaines à des millions de cellules par cycle, générer plus de 10 000 billes de gel en émulsion en 4 minutes, atteindre jusqu’à 80 % de capture cellulaire avec jusqu’à 95 % de lectures utilisables, et évoluer pour des études multiplexées jusqu’à 384 échantillons ou jusqu’à 100 millions de cellules par semaine, ce qui soutient directement des flux de travail de recherche unicellulaire et multi-omique plus routiniers.

Aperçus Régionaux

Amérique du Nord

Le marché des produits biochip en Amérique du Nord représentait une part de 38,4 % en 2025, soutenu par des écosystèmes de laboratoires matures et une forte adoption des diagnostics avancés. Les États-Unis stimulent la demande grâce à une forte intensité de tests dans les maladies infectieuses, l’oncologie et les services de laboratoires de référence spécialisés. Les institutions de recherche et les programmes biopharmaceutiques soutiennent également l’adoption continue d’outils de profilage à haut débit. Les fournisseurs du marché des produits biochip bénéficient d’une infrastructure de services solide et de cadres d’approvisionnement établis qui soutiennent l’expansion des plateformes.

Europe

Le marché des produits biochip en Europe représentait 21,7% de part en 2025, soutenu par des systèmes de santé établis et de solides réseaux de recherche. La demande est concentrée dans les principaux marchés d’Europe occidentale où la consolidation et la standardisation des laboratoires soutiennent les plateformes intégrées. Les attentes réglementaires et qualitatives renforcent l’adoption de flux de travail validés et d’un approvisionnement fiable en consommables. La croissance du marché des produits biochip est également soutenue par des initiatives de recherche public-privé qui maintiennent la demande d’outils de génomique et de protéomique.

Asie-Pacifique

Le marché des produits biochip en Asie-Pacifique a atteint une part de 32,1% en 2025, reflétant une expansion rapide de la capacité de diagnostic et un investissement croissant dans les sciences de la vie. La Chine, le Japon, l’Inde et la Corée du Sud contribuent à la croissance grâce à l’extension des réseaux hospitaliers, à la R&D biopharmaceutique et aux initiatives de médecine de précision. De grandes bases de population et des volumes de tests croissants soutiennent une utilisation accrue des flux de travail multiplex et intégrés. Les acteurs du marché des produits biochip qui élargissent les partenariats locaux et renforcent la distribution peuvent améliorer la pénétration et la rétention.

Amérique latine

Le marché des produits biochip en Amérique latine représentait 5,1% de part en 2025, avec une adoption concentrée dans les principaux systèmes hospitaliers métropolitains et les chaînes de diagnostic privées. Les contraintes budgétaires et la variabilité des approvisionnements peuvent ralentir le déploiement des plateformes en dehors des grandes villes. La demande a tendance à être la plus forte là où les tests rapides améliorent le flux de patients et réduisent les visites répétées. La croissance du marché des produits biochip bénéficie de la modernisation progressive de l’infrastructure de laboratoire et d’un accès accru à des menus de diagnostic avancés.

Moyen-Orient & Afrique

Le marché des produits biochip au Moyen-Orient & Afrique détenait 2,7% de part en 2025, reflétant une pénétration en phase initiale en dehors de certains pôles à haute capacité. L’adoption est la plus forte dans les marchés du CCG et en Afrique du Sud, où les laboratoires de référence et les hôpitaux tertiaires dirigent la demande. L’expansion est influencée par les programmes d’investissement dans la santé et le besoin de capacités de tests plus rapides pour les maladies infectieuses et syndromiques. La croissance du marché des produits biochip dans la région dépend de la force de la distribution, de la disponibilité des services et des modèles de déploiement rentables.

Paysage concurrentiel

La concurrence sur le marché des produits biochip est caractérisée par des écosystèmes de plateformes qui combinent instruments, consommables et logiciels, avec une différenciation axée sur la diversité des menus de tests, la simplicité des flux de travail et la fiabilité opérationnelle. Les fournisseurs rivalisent sur la profondeur de la validation clinique, la rapidité des nouvelles introductions de tests et la capacité à intégrer les résultats dans les environnements d’information de laboratoire. Les stratégies commerciales mettent l’accent sur les revenus récurrents des consommables, une couverture de service solide et une rétention à long terme des clients grâce à l’intégration des flux de travail. Les leaders du marché des produits biochip investissent également dans des partenariats et des acquisitions pour renforcer les capacités de préparation en amont des échantillons et d’analytique en aval.

Thermo Fisher Scientific concurrence grâce à une couverture étendue des instruments de sciences de la vie et à la capacité de regrouper des réactifs, des consommables et des flux de travail analytiques pour soutenir les laboratoires à haut débit. Thermo Fisher Scientific bénéficie de l’échelle dans la fabrication et la distribution, aidant à maintenir la continuité de l’approvisionnement en consommables et à raccourcir les délais de livraison. Thermo Fisher Scientific met également l’accent sur la compatibilité des flux de travail dans les marchés de la génomique et des applications, ce qui soutient la vente croisée auprès des bases de clients établies. Le positionnement sur le marché des produits biochip est renforcé par l’expansion continue des options de tests et les améliorations de l’utilisabilité de la plateforme.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Bio-Rad Laboratories, Inc.

- Abbott Laboratories

- Standard BioTools Inc.

- Cepheid

- bioMérieux

- Revvity

- Randox Laboratories Ltd.

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2025, bioMérieux a annoncé un accord pour acquérir SpinChip Diagnostics ASA, une entreprise norvégienne de diagnostics dont la petite plateforme d’immunoessai de paillasse est conçue pour les tests proches du patient et peut fournir des résultats à partir d’un échantillon de sang total en environ 10 minutes.

- En janvier 2025, Coherent Corp a lancé ses nouveaux biochips à matrice de trous pour le diagnostic médical, en mettant en avant le séquençage génétique et les applications diagnostiques comme cas d’utilisation clés pour la technologie.

- En avril 2025, CN Bio a établi un partenariat stratégique avec Pharmaron pour valider la technologie organ-on-a-chip PhysioMimix de CN Bio, intégrer les outils organ-on-a-chip dans la plateforme mondiale de R&D de Pharmaron, et développer conjointement de nouvelles applications pour la découverte et le développement de médicaments.

- En septembre 2025, Advanced Biomed Inc. a lancé le système A+PerfusC, une plateforme intégrée de culture cellulaire 3D en perfusion pour la médecine de précision et la découverte de médicaments, et a déclaré que le produit est destiné à des utilisations telles que la recherche en oncologie, le criblage de médicaments in vitro, les études sur les organoïdes et la recherche sur les cellules souches.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 21045.07 millions |

| Prévision des revenus en 2032 |

USD 40646.9 millions |

| Taux de croissance (CAGR) |

9.86% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Produit/Type, Par Application, Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Thermo Fisher Scientific; Illumina, Inc.; Agilent Technologies, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN; Bio-Rad Laboratories, Inc.; Abbott Laboratories; Standard BioTools Inc.; Cepheid; bioMérieux; Revvity; Randox Laboratories Ltd. |

| Nombre de Pages |

334 |

Segmentation

Par Produit/type

- Puces à ADN

- Puces à Protéines

- Laboratoire-sur-Puce

- Arrays de Tissus

- Arrays de Cellules

- Puces de Glucides/Glycanes

- Autres Arrays

Par Application

- Diagnostics Cliniques

- Découverte de Médicaments

- Génomique

- Protéomique

- Analyse de l’Expression Génique

- Diagnostics In Vitro (DIV) / Tests au Point de Soin

- Autres Applications

Par Utilisateur Final

- Entreprises de Biotechnologie & Pharmaceutiques

- Hôpitaux & Centres de Diagnostic

- Instituts Académiques & de Recherche

- Autres Utilisateurs Finaux

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique