Aperçu du Marché

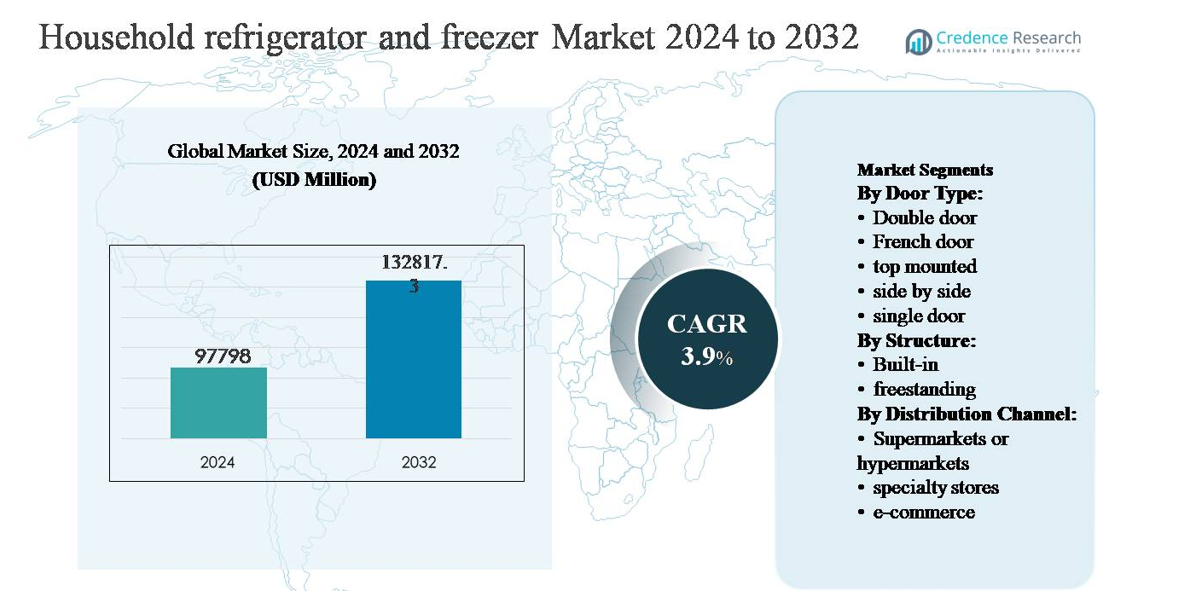

Le marché des réfrigérateurs et congélateurs domestiques était évalué à 97 798 millions USD en 2024 et devrait atteindre 132 817,3 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 3,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Réfrigérateurs et Congélateurs Domestiques 2024 |

97 798 millions USD |

| Marché des Réfrigérateurs et Congélateurs Domestiques, TCAC |

3,9% |

| Taille du Marché des Réfrigérateurs et Congélateurs Domestiques 2032 |

132 817,3 millions USD |

Le marché des réfrigérateurs et congélateurs domestiques est dominé par un groupe de fabricants mondialement établis qui rivalisent par le leadership technologique, l’échelle et une forte notoriété de marque. Des acteurs clés tels que Samsung, Whirlpool Corporation, LG Electronics, AB Electrolux, Robert Bosch GmbH, Liebherr Group, Godrej Industries Ltd., Philips Electronics, Dacor, Inc., et Dover Corporation se concentrent sur des conceptions économes en énergie, une connectivité intelligente et des offres de capacité diversifiées pour répondre aux besoins variés des consommateurs. Ces entreprises tirent parti de réseaux de distribution étendus, de la fabrication localisée et de l’innovation continue de produits pour maintenir leur compétitivité. L’Asie-Pacifique est la région leader, représentant environ 38 % du marché mondial, stimulée par une urbanisation rapide, une formation accrue de ménages et une forte demande de la Chine et de l’Inde. L’Amérique du Nord et l’Europe suivent, soutenues par la demande de remplacement et l’adoption d’appareils haut de gamme.

Aperçu du marché

- Le marché des réfrigérateurs et congélateurs ménagers était évalué à 97 798 millions USD en 2024 et devrait atteindre 132 817,3 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 3,9 % au cours de la période de prévision, soutenu par une demande de remplacement stable et une pénétration croissante des ménages dans les économies émergentes.

- La croissance du marché est principalement stimulée par l’urbanisation croissante, l’augmentation de la formation des ménages et la préférence croissante pour les appareils écoénergétiques et sans givre, les réfrigérateurs à double porte détenant la part dominante du type de porte à environ 36 % en raison de leur équilibre entre capacité, prix et efficacité.

- Les principales tendances du marché incluent la premiumisation vers les modèles à portes françaises et côte à côte, l’adoption rapide des compresseurs à onduleur et la forte croissance des canaux de commerce électronique, tandis que les unités autonomes dominent le segment de la structure avec une part d’environ 82 % en raison de la flexibilité d’installation et de l’abordabilité.

- Le paysage concurrentiel est marqué par une rivalité intense parmi les marques mondiales se concentrant sur les fonctionnalités intelligentes, la différenciation du design et la fabrication localisée, tandis que la sensibilité aux prix et la conformité réglementaire continuent de freiner l’expansion des marges dans les segments de marché de masse.

- Régionalement, l’Asie-Pacifique est en tête avec environ 38 % de part de marché, tirée par la Chine et l’Inde, suivie par l’Amérique du Nord (environ 24 %) et l’Europe (environ 22 %), tandis que l’Amérique latine (environ 9 %) et le Moyen-Orient & Afrique (environ 7 %) montrent une croissance régulière soutenue par le développement urbain et l’électrification.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de porte :

Le marché des réfrigérateurs et congélateurs ménagers par type de porte est dominé par les réfrigérateurs à double porte, qui représentent environ 36 % de la part de marché mondiale. Leur domination est due à un équilibre optimal entre capacité de stockage, abordabilité et efficacité énergétique, les rendant adaptés aux ménages à revenu moyen et aux appartements urbains. Les modèles à double porte bénéficient également d’une disponibilité généralisée à travers les marques et d’une compatibilité avec les compresseurs à onduleur et la technologie sans givre. Les unités à portes françaises et côte à côte continuent de gagner en popularité dans les segments premium, tandis que les réfrigérateurs à porte unique et à montage supérieur restent pertinents dans les marchés sensibles aux prix et aux espaces restreints.

- Par exemple, les modèles à portes françaises de Whirlpool offrent jusqu’à 570 litres de capacité de stockage avec des capteurs de refroidissement adaptatifs, tandis que les unités à porte unique et à montage supérieur continuent de servir les maisons aux espaces restreints grâce à des conceptions compactes de moins de 200 litres.

Par structure :

Par structure, les réfrigérateurs et congélateurs autonomes dominent le marché avec environ 82 % de part, soutenus par des coûts initiaux plus bas, une facilité d’installation et une large disponibilité de modèles à travers les gammes de capacité. Les unités autonomes séduisent fortement à la fois les marchés émergents et développés, car elles offrent une flexibilité pour les locataires et les propriétaires. L’innovation continue de produits tels que les compresseurs écoénergétiques, la connectivité intelligente et les étagères modulaires renforce encore l’adoption. Les réfrigérateurs encastrés, bien qu’en croissance régulière, restent concentrés dans les projets résidentiels premium en raison de coûts plus élevés, de besoins de personnalisation et de dépendance à l’infrastructure de cuisine modulaire.

- Par exemple, le groupe Liebherr produit des unités encastrées entièrement intégrées avec des profondeurs d’installation de 550-560 mm et des compartiments BioFresh qui maintiennent des températures proches de 0 °C, répondant aux projets de cuisine modulaire haut de gamme nécessitant une personnalisation précise.

Par canal de distribution :

En termes de distribution, les magasins spécialisés dominent avec environ 44 % de part de marché, grâce à une assistance à la vente personnalisée, des démonstrations de produits, des options de financement et un support après-vente. Les consommateurs préfèrent les détaillants spécialisés pour les appareils de grande valeur où la comparaison des marques et les conseils techniques influencent les décisions d’achat. Les supermarchés et hypermarchés maintiennent une demande stable pour les modèles d’entrée de gamme grâce à des prix promotionnels, tandis que le commerce électronique est le canal à la croissance la plus rapide. Les plateformes en ligne bénéficient de l’expansion de la pénétration numérique, de la livraison à domicile, de comparaisons faciles et de la confiance croissante des consommateurs dans l’achat de gros appareils via les écosystèmes de vente au détail numériques.

Principaux moteurs de croissance

Urbanisation croissante et formation des ménages

Une urbanisation rapide et une croissance soutenue de la formation des ménages continuent de stimuler la demande de réfrigérateurs et congélateurs domestiques dans le monde entier. L’expansion des populations urbaines, en particulier en Asie-Pacifique, au Moyen-Orient et dans certaines parties de l’Amérique latine, augmente le nombre de familles nucléaires et de ménages locataires nécessitant des appareils de refroidissement essentiels. Les modes de vie urbains privilégient également les réfrigérateurs compacts, sans givre et à portes multiples qui optimisent l’espace tout en offrant une efficacité de stockage supérieure. De plus, l’augmentation des revenus disponibles dans les économies émergentes permet aux consommateurs de passer des modèles de base à une porte aux unités à deux portes et côte à côte. Les projets de logement menés par le gouvernement et la construction résidentielle continue soutiennent davantage les premiers achats, renforçant les réfrigérateurs et congélateurs en tant qu’appareils ménagers indispensables avec une demande de remplacement stable.

- « Par exemple, Samsung fabrique divers réfrigérateurs, certains avec une largeur d’environ 555-600 mm et des capacités d’environ 236-256 litres, qui correspondent aux normes de cuisine courantes et offrent une fonctionnalité sans givre complète. »

Demande croissante pour des appareils économes en énergie et intelligents

Une prise de conscience accrue de la consommation d’énergie et des réglementations d’efficacité plus strictes accélèrent l’adoption de réfrigérateurs et congélateurs économes en énergie. Les consommateurs préfèrent de plus en plus les compresseurs basés sur l’onduleur, les appareils à haute étoile et les réfrigérants écologiques pour réduire les coûts d’électricité et l’impact environnemental. Les fabricants répondent en lançant des modèles avec une consommation d’énergie réduite, un refroidissement adaptatif et des capteurs intelligents qui optimisent les performances en fonction des habitudes d’utilisation. L’intégration de fonctionnalités activées par l’IoT telles que le contrôle de la température via des applications mobiles, les diagnostics et les alertes de maintenance améliore encore l’attrait du produit. Ces avancées non seulement soutiennent la conformité réglementaire, mais positionnent également les réfrigérateurs économes en énergie comme des investissements rentables à long terme, renforçant l’intention d’achat tant sur les marchés développés qu’émergents.

- Par exemple, AB Electrolux a introduit des réfrigérateurs utilisant la technologie Cooling 360°, qui fait circuler l’air froid à travers plusieurs canaux d’air pour réduire les fluctuations de température et améliorer l’uniformité du refroidissement, tout en utilisant le réfrigérant R600a avec un potentiel de réchauffement global inférieur à 5.

Expansion du commerce de détail organisé et du financement des appareils électroménagers

L’expansion des formats de vente au détail organisés et l’amélioration de l’accès au financement des consommateurs contribuent de manière significative à la croissance du marché. Les magasins spécialisés dans les appareils électroménagers, les détaillants de grande surface et les plateformes omnicanales améliorent la visibilité des produits et l’éducation des consommateurs, permettant des décisions d’achat éclairées. Des offres de financement attractives, y compris des EMI sans intérêt, des options d’achat immédiat avec paiement différé et des offres d’échange, réduisent les barrières d’accessibilité pour les réfrigérateurs de segments moyen et premium. Dans les économies émergentes, les promotions menées par les détaillants et les remises saisonnières jouent un rôle crucial dans la stimulation des ventes en volume. Ces facteurs accélèrent collectivement la pénétration des réfrigérateurs et congélateurs de grande capacité et riches en fonctionnalités, soutenant une croissance régulière des revenus pour les fabricants et les partenaires de distribution.

Tendances clés et opportunités

Adoption de la premiumisation et des réfrigérateurs multi-portes

Une tendance claire vers la premiumisation redéfinit le marché des réfrigérateurs et congélateurs domestiques, en particulier dans les segments de consommateurs urbains et à revenu élevé. La demande augmente pour les réfrigérateurs à portes françaises, côte à côte et à quatre portes qui offrent une plus grande capacité, une meilleure organisation et des technologies de refroidissement avancées. Des caractéristiques telles que les compartiments convertibles, le refroidissement métallique et les zones de conservation de l’humidité améliorent la préservation des aliments et la commodité. Les modèles premium mettent également l’accent sur l’esthétique, avec des finitions élégantes et des designs intégrés s’alignant sur les intérieurs de cuisine modernes. Ce changement crée de fortes opportunités pour les fabricants d’augmenter les prix de vente moyens, d’élargir les marges et de se différencier par l’innovation axée sur le design et le regroupement de fonctionnalités.

- Par exemple, LG Electronics intègre la technologie Linear Cooling™, maintenant les fluctuations de température à ±0,5 °C, et propose des modèles premium à portes françaises avec des capacités de stockage dépassant 600 litres.

Croissance rapide du commerce électronique et des ventes omnicanales

Le commerce électronique émerge comme une opportunité à forte croissance, stimulée par l’adoption numérique croissante et l’amélioration de la logistique pour les gros appareils. Les plateformes en ligne permettent aux consommateurs de comparer facilement les spécifications, les prix et les avis, tout en offrant la livraison à domicile, des services d’installation et des politiques de retour flexibles. Les fabricants adoptent de plus en plus des stratégies omnicanales, intégrant les points de contact en ligne et hors ligne pour améliorer l’engagement client. Les lancements exclusifs en ligne, les promotions numériques et les modèles de vente directe aux consommateurs offrent des canaux de revenus supplémentaires. À mesure que la confiance des consommateurs dans les achats d’appareils en ligne se renforce, le commerce électronique devrait jouer un rôle crucial dans l’expansion de la portée du marché, en particulier dans les villes de niveau II et III.

- Par exemple, Godrej Appliances permet aux acheteurs en ligne de choisir des réfrigérateurs sans stabilisateur de tension conçus pour fonctionner entre 130-290 V, réduisant ainsi les ajouts d’installation.

Principaux Défis

Forte Sensibilité aux Prix et Concurrence Intense

La sensibilité aux prix reste un défi majeur, surtout dans les marchés en développement où les consommateurs privilégient l’accessibilité financière aux fonctionnalités avancées. La concurrence intense entre les fabricants mondiaux et régionaux exerce une pression sur les prix et les marges, en particulier dans les segments de marché de masse des réfrigérateurs à une porte et à deux portes. Les remises promotionnelles fréquentes, les offres d’échange et les incitations des détaillants compressent encore plus la rentabilité. Les petits acteurs peinent à maintenir leurs marges face à la hausse des coûts des intrants, tandis que les marques établies doivent continuellement équilibrer les améliorations des fonctionnalités avec l’optimisation des coûts. Cet environnement concurrentiel rend la différenciation difficile et augmente la dépendance à l’échelle, à l’efficacité de la chaîne d’approvisionnement et à la force de la marque pour maintenir la part de marché.

Volatilité de la Chaîne d’Approvisionnement et Pression de Conformité Réglementaire

Les perturbations de la chaîne d’approvisionnement et l’évolution des exigences réglementaires posent des défis permanents pour les fabricants de réfrigérateurs et congélateurs. Les fluctuations des prix des matières premières, les pénuries de semi-conducteurs et les contraintes logistiques impactent la planification de la production et les structures de coûts. Parallèlement, le renforcement des normes d’efficacité énergétique et des réglementations environnementales, notamment en ce qui concerne les réfrigérants et les émissions de carbone, nécessitent des investissements continus en R&D et en refonte de produits. La conformité augmente la complexité opérationnelle et les pressions sur le délai de mise sur le marché, surtout pour les fabricants opérant dans plusieurs régions. Les petites entreprises ont du mal à absorber ces coûts, tandis que les grands acteurs doivent aligner stratégiquement leurs investissements en innovation avec les calendriers réglementaires pour rester compétitifs.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente environ 24 % du marché mondial des réfrigérateurs et congélateurs ménagers, soutenue par une forte pénétration des appareils et une demande de remplacement constante. Les consommateurs montrent une forte préférence pour les réfrigérateurs économes en énergie, de grande capacité et intelligents, en particulier les modèles à portes françaises et côte à côte. Les normes strictes d’efficacité énergétique aux États-Unis et au Canada continuent de favoriser l’adoption de compresseurs à onduleur et de réfrigérants respectueux de l’environnement. Les tendances de premiumisation, l’intégration des maisons intelligentes et les rénovations de cuisines axées sur le design soutiennent davantage la croissance de la valeur. Les magasins spécialisés et la vente au détail omnicanal dominent la distribution, tandis que le commerce électronique continue de gagner du terrain pour les achats de remplacement.

Europe

L’Europe représente près de 22 % du marché mondial, portée par une forte emphase réglementaire sur la durabilité et l’efficacité énergétique. Les consommateurs préfèrent les réfrigérateurs compacts, encastrés et à haute efficacité, adaptés aux espaces de vie plus petits et aux designs de cuisine modernes. Les pays d’Europe occidentale tels que l’Allemagne, la France, le Royaume-Uni et l’Italie dominent la demande, largement soutenue par les cycles de remplacement plutôt que par les premiers achats. Les réglementations européennes sur l’étiquetage énergétique encouragent l’innovation continue dans les appareils à faible consommation et en matériaux recyclables. Les détaillants spécialisés restent influents, tandis que les ventes en ligne se développent régulièrement, en particulier pour les modèles de réfrigérateurs de milieu de gamme et haut de gamme.

Asie-Pacifique

L’Asie-Pacifique domine le marché des réfrigérateurs et congélateurs ménagers avec une part estimée à 38 %, stimulée par l’urbanisation rapide, la croissance démographique et l’augmentation des revenus disponibles. La Chine et l’Inde servent de moteurs de croissance principaux, soutenus par l’électrification croissante et l’expansion des ménages de la classe moyenne. La demande est la plus forte pour les réfrigérateurs à double porte et à montage supérieur qui équilibrent abordabilité, capacité et efficacité énergétique. Les initiatives gouvernementales en matière de logement et la construction résidentielle stimulent davantage les achats pour la première fois. De plus, l’expansion rapide des plateformes de vente au détail organisées et de commerce électronique améliore considérablement l’accessibilité des produits sur les marchés urbains et semi-urbains.

Amérique Latine

L’Amérique latine détient environ 9 % du marché mondial des réfrigérateurs et congélateurs ménagers, soutenue par une stabilité économique croissante et une expansion urbaine progressive. Le Brésil et le Mexique dominent la demande régionale, stimulée par les ventes de remplacement et l’adoption croissante de modèles sans givre et économes en énergie. La sensibilité aux prix reste un facteur clé, favorisant les réfrigérateurs à porte unique et les réfrigérateurs à double porte abordables dans le segment de masse. Les fabricants mettent l’accent sur des conceptions économiques et une production localisée pour maintenir la compétitivité. L’expansion des formats de vente au détail modernes et des options de financement pour les consommateurs continue d’améliorer la pénétration des appareils électroménagers dans les régions urbaines et semi-urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente environ 7 % du marché mondial et montre un potentiel de croissance à long terme stable. Les pays du CCG mènent la demande régionale en raison d’un pouvoir d’achat plus élevé, du développement urbain et d’une préférence pour les réfrigérateurs de grande capacité adaptés aux ménages élargis. En Afrique, la croissance est stimulée par l’augmentation des taux d’électrification et l’adoption croissante de modèles d’entrée de gamme. Les conditions climatiques extrêmes augmentent le besoin de performances de refroidissement fiables. Bien que les contraintes d’accessibilité financière persistent, l’amélioration des infrastructures de vente au détail et le développement économique soutiennent une expansion progressive du marché.

Segmentations du marché :

Par type de porte :

- Double porte

- Porte française

- Montage supérieur

- Côte à côte

- Porte unique

Par structure :

Par canal de distribution :

- Supermarchés ou hypermarchés

- Magasins spécialisés

- E-commerce

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des réfrigérateurs et congélateurs domestiques est caractérisé par la présence de fabricants d’appareils électroménagers établis à l’échelle mondiale, qui rivalisent par l’échelle, l’innovation technologique et des réseaux de distribution étendus. Des acteurs de premier plan tels que Samsung Electronics, LG Electronics, Whirlpool Corporation, Haier Group, Electrolux AB, BSH Hausgeräte, Panasonic Corporation, Siemens AG, Miele & Cie. KG, et General Electric se concentrent sur l’expansion des portefeuilles de réfrigérateurs économes en énergie et intelligents pour renforcer leur positionnement sur le marché. La différenciation des produits se concentre sur les compresseurs à onduleur, la connectivité intelligente, les configurations multi-portes et les esthétiques de design haut de gamme. Les entreprises investissent activement dans la R&D pour se conformer aux réglementations énergétiques et aux normes environnementales en évolution tout en améliorant les performances de refroidissement et la durabilité. Les partenariats stratégiques avec les détaillants, l’expansion de la fabrication localisée et les stratégies promotionnelles agressives renforcent encore la compétitivité. De plus, les entreprises tirent parti des modèles de vente omnicanaux et des capacités de service après-vente pour fidéliser les clients et maintenir une loyauté de marque à long terme sur les marchés matures et émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Samsung

- Whirlpool Corporation

- LG Electronics

- AB Electrolux

- Robert Bosch GmbH

- Groupe Liebherr

- Godrej Industries Ltd.

- Philips Electronics

- Dacor, Inc.

- Dover Corporation

Développements Récents

- En juillet 2025, Godrej & Boyce a promu de nouvelles technologies d’appareils premium alimentées par l’IA. L’entreprise a présenté des réfrigérateurs pilotés par l’IA avec des profils énergétiques et de refroidissement adaptatifs adaptés aux préférences des consommateurs locaux, renforçant l’intelligence et l’efficacité des produits dans sa gamme domestique.

- En mai 2025, Godrej & Boyce a lancé ses réfrigérateurs côte à côte Eon Velvet alimentés par l’IA avec une capacité de 600 litres qui ajuste automatiquement le refroidissement et la consommation d’énergie en fonction de la charge interne et des schémas d’ouverture de porte, avec des modes Eco, Holiday et Super Freeze pour des performances optimisées.

- En décembre 2024, Samsung Electronics a annoncé l’expansion de sa gamme de réfrigérateurs avec la technologie de refroidissement hybride AI, dévoilée au CES 2025. Ce système utilise l’intelligence artificielle pour optimiser les performances de refroidissement en analysant les schémas d’utilisation et les conditions ambiantes, améliorant la stabilité de la température et réduisant le gaspillage d’énergie grâce à une gestion dynamique du flux d’air.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de porte, la structure, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande continuera d’augmenter régulièrement, soutenue par l’urbanisation continue, la formation de ménages et le remplacement des appareils vieillissants sur les marchés développés et émergents.

- Les réfrigérateurs économes en énergie et à onduleur seront plus largement adoptés, les consommateurs recherchant une consommation d’électricité réduite et la conformité aux réglementations d’efficacité de plus en plus strictes.

- Les réfrigérateurs intelligents et connectés verront une pénétration accrue, soutenue par la croissance des écosystèmes de maisons intelligentes et la préférence des consommateurs pour les fonctionnalités de commodité et de surveillance à distance.

- Les configurations haut de gamme et multi-portes, y compris les modèles à portes françaises et côte à côte, se développeront plus rapidement que les segments d’entrée de gamme, notamment dans les ménages urbains.

- Les réfrigérateurs autonomes resteront dominants en raison de leur flexibilité et de leur accessibilité, tandis que les modèles encastrés croîtront dans les projets résidentiels haut de gamme et de cuisines modulaires.

- Le commerce électronique et la vente au détail omnicanal joueront un rôle de plus en plus important dans les ventes, soutenus par l’amélioration de la logistique, des services d’installation et des options de financement.

- Les fabricants se concentreront sur la différenciation des produits par le design, l’optimisation de la capacité et les technologies de refroidissement avancées pour renforcer le positionnement de la marque.

- L’utilisation de réfrigérants respectueux de l’environnement et de matériaux durables s’accélérera en réponse aux attentes réglementaires et des consommateurs en matière de durabilité.

- La concurrence sur les prix restera intense dans les segments de marché de masse, ce qui mettra davantage l’accent sur l’optimisation des coûts et la fabrication localisée.

- Les marchés émergents continueront d’agir comme des moteurs de croissance clés, soutenus par l’électrification croissante, l’expansion des infrastructures de vente au détail et l’amélioration du pouvoir d’achat des consommateurs.