Aperçu du Marché

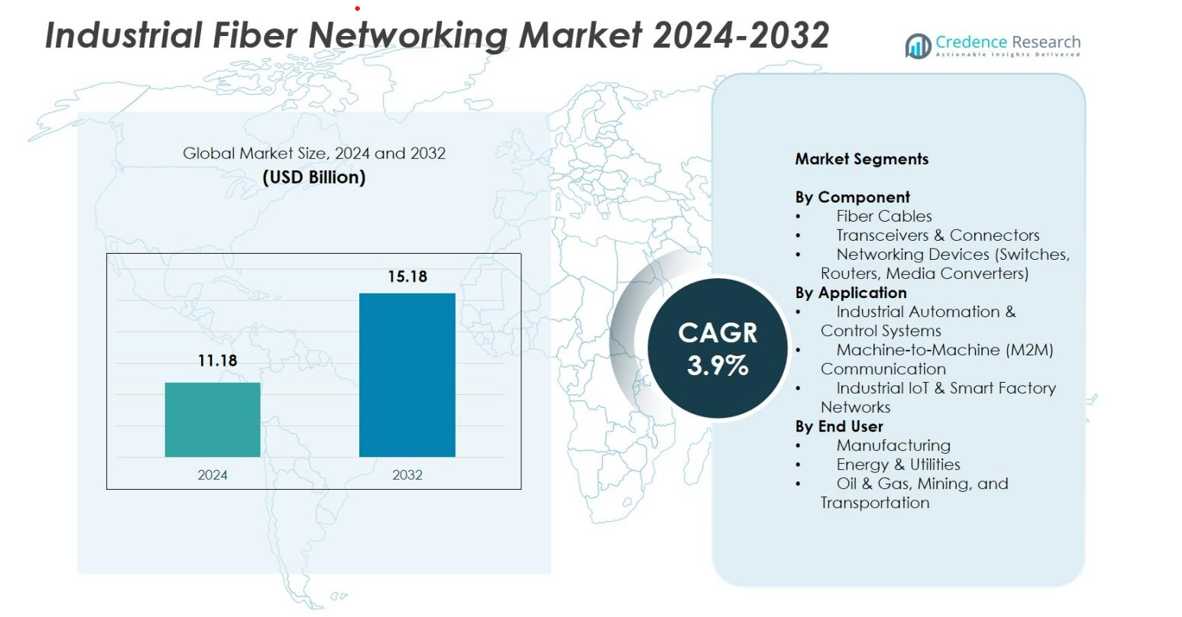

La taille du marché des réseaux industriels à fibre optique était évaluée à 11,18 milliards USD en 2024 et devrait atteindre 15,18 milliards USD d’ici 2032, avec un TCAC de 3,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Réseaux Industriels à Fibre Optique 2024 |

11,18 milliards USD |

| Marché des Réseaux Industriels à Fibre Optique, TCAC |

3,9% |

| Taille du Marché des Réseaux Industriels à Fibre Optique 2032 |

15,18 milliards USD |

Le marché des réseaux industriels à fibre optique est stimulé par une forte participation des principaux acteurs, notamment Siemens AG, Cisco Systems, Inc., Belden Inc., Moxa Inc., Schneider Electric SE, Rockwell Automation, ABB Ltd., Hirschmann, Advantech Co., Ltd., et Fiberstore (FS.com), qui se concentrent tous sur des commutateurs à fibre haute performance, des émetteurs-récepteurs et des solutions de mise en réseau industrielle robustes. Ces entreprises renforcent la croissance du marché grâce à une innovation continue, des gammes de produits axées sur l’automatisation et des portefeuilles de connectivité IIoT élargis. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 34,6 % en 2024, soutenue par l’adoption avancée de l’automatisation industrielle, tandis que l’Europe et l’Asie-Pacifique ont suivi grâce à de fortes initiatives de transformation numérique et à l’expansion des écosystèmes de fabrication intelligente.

Aperçus du Marché

- Le marché des réseaux industriels à fibre optique a atteint 11,18 milliards USD en 2024 et croîtra à un TCAC de 3,9 % pour atteindre 15,18 milliards USD d’ici 2032.

- La croissance de l’automatisation et l’adoption de l’IIoT stimulent la demande, les dispositifs de mise en réseau détenant une part de 46,2 %, soutenue par le besoin de communication industrielle sécurisée et à haute vitesse.

- Les tendances incluent le déploiement croissant de la gestion de réseau activée par l’IA et de la connectivité de périphérie, améliorant la surveillance en temps réel et la performance des usines intelligentes.

- Des acteurs clés tels que Siemens, Cisco, Belden, Moxa, ABB et Schneider Electric renforcent le marché grâce à l’innovation dans les commutateurs à fibre robustes, les routeurs et les émetteurs-récepteurs.

- L’Amérique du Nord est en tête avec 34,6 %, suivie par l’Europe à 28,4 % et l’Asie-Pacifique à 25,1 %, tandis que la fabrication reste l’utilisateur final dominant avec une part de 52,4 % en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Composant

Le marché des réseaux industriels à fibre optique montre une forte adoption à travers les composants, avec les dispositifs de mise en réseau tels que les commutateurs, les routeurs et les convertisseurs de média en tête du segment avec une part de 46,2 % en 2024. Leur domination provient de l’augmentation de l’automatisation, des besoins accrus en débit de données et de la convergence OT-IT croissante dans les environnements industriels. Les câbles à fibre suivent de près alors que les industries privilégient la communication à faible latence et résistante aux EMI, tandis que les émetteurs-récepteurs et les connecteurs gagnent en traction grâce à des mises à niveau continues de l’infrastructure Ethernet industrielle. Le déploiement croissant d’architectures à large bande passante dans la robotique, les systèmes SCADA et les opérations à distance continue de propulser la demande dans toutes les catégories de composants.

- Par exemple, les commutateurs de la série Industrial Ethernet 4000 de Cisco offrent une connectivité Gigabit avec des conceptions renforcées pour une utilisation de -40°C à 70°C, permettant un réseau fiable dans l’automatisation des usines, l’énergie, le transport et les sites miniers où les vibrations, les chocs et le bruit électrique submergeraient les commutateurs informatiques conventionnels.

Par Application

Dans les applications, les systèmes d’automatisation et de contrôle industriels représentaient 48,7 % de la part de marché en 2024, stimulés par l’adoption généralisée des automates programmables (PLC), des systèmes de contrôle distribués et des cadres de communication industrielle en temps réel. La communication Machine-to-Machine (M2M) continue de s’étendre avec l’intégration croissante des capteurs et les initiatives de maintenance prédictive, tandis que l’IoT industriel et les réseaux d’usines intelligentes s’accélèrent grâce aux investissements dans la transformation numérique. Le passage à des écosystèmes d’automatisation entièrement intégrés et soutenus par la fibre, favorisant une prise de décision plus rapide, une sécurité accrue et une optimisation des processus, sous-tend une forte croissance future dans ce segment.

- Par exemple, la plateforme PLC SIMATIC S7-1500 de Siemens, dotée d’une communication haute vitesse basée sur Profinet et d’un contrôle de mouvement intégré, est de plus en plus installée dans les industries automobiles et de processus pour soutenir des réseaux d’automatisation déterministes et activés par la fibre, capables de gérer des données opérationnelles en temps réel.

Par Utilisateur Final

Le secteur manufacturier a dominé le paysage des utilisateurs finaux avec une part de 52,4 % en 2024, soutenu par le déploiement rapide des usines intelligentes, le déploiement de la robotique et la modernisation continue des lignes de production. L’énergie et les services publics adoptent des réseaux en fibre pour l’automatisation des réseaux, la communication des sous-stations et les opérations à distance sécurisées, tandis que les industries du pétrole et du gaz, de l’exploitation minière et du transport s’appuient sur des solutions en fibre robustes pour une communication hautement fiable dans des environnements difficiles. L’accent croissant mis sur l’efficacité opérationnelle, la conformité à la sécurité et la surveillance en temps réel continue de stimuler l’intégration des réseaux en fibre dans toutes les catégories d’utilisateurs finaux.

Principaux Facteurs de Croissance

Expansion Rapide de l’Automatisation Industrielle et de la Fabrication Intelligente

L’expansion rapide de l’automatisation industrielle et de la fabrication intelligente reste un moteur de croissance principal pour le marché des réseaux en fibre industriels. À mesure que les usines évoluent vers l’Industrie 4.0, la demande pour une infrastructure de communication à haute vitesse, à faible latence et résistante aux interférences a explosé. Les réseaux en fibre soutiennent les technologies d’automatisation avancées, y compris les PLC, les systèmes CNC, la robotique et les systèmes de manutention autonomes, en permettant un échange de données sécurisé et fiable en temps réel. Les fabricants adoptent de plus en plus des réseaux Ethernet basés sur la fibre pour rationaliser les opérations, améliorer la visibilité de la production et renforcer les capacités de maintenance prédictive. Les initiatives gouvernementales pour les usines intelligentes et les programmes de modernisation renforcent encore la croissance de ce segment, faisant des réseaux en fibre un élément essentiel de la transformation industrielle numérique.

- Par exemple, FANUC intègre la communication par fibre optique dans ses plateformes d’automatisation CNC et robotique pour garantir un contrôle de mouvement à ultra-faible latence et une transmission de données résistante au bruit, en particulier dans l’usinage de haute précision et les lignes d’assemblage avancées.

Besoins croissants en communication à large bande passante et faible latence

Le besoin croissant de communication à large bande passante et à ultra-faible latence dans les environnements industriels stimule considérablement l’expansion du marché. Les réseaux en fibre offrent une capacité de bande passante supérieure essentielle pour prendre en charge des applications gourmandes en données telles que la vision industrielle, la surveillance en temps réel, l’imagerie haute résolution et les réseaux multisenseurs. À mesure que les écosystèmes IIoT se développent, les industries remplacent les réseaux en cuivre traditionnels par des solutions en fibre pour éliminer les problèmes de latence et les interférences électromagnétiques. Cette capacité est cruciale pour les systèmes SCADA, les réseaux de contrôle distribués et les opérations robotiques à distance. L’adoption croissante de la fabrication intégrée au cloud et de l’informatique en périphérie accélère encore la demande pour une communication en fibre robuste, soutenant une interopérabilité transparente et une prise de décision industrielle plus rapide.

- Par exemple, ABB intègre la redondance par fibre optique dans ses plateformes SCADA et DCS telles que Ability™ System 800xA pour prendre en charge une communication longue distance, résistante aux EMI, pour les usines de traitement nécessitant un contrôle continu et déterministe.

Adoption croissante de l’IoT industriel et des actifs connectés

L’adoption croissante des écosystèmes IoT industriel et des actifs connectés continue de stimuler une forte croissance du marché. Les installations industrielles modernes déploient des milliers de capteurs interconnectés, d’appareils intelligents et de systèmes de surveillance qui nécessitent une communication rapide et fiable pour échanger des données opérationnelles. Le réseau en fibre offre l’évolutivité, la sécurité et la bande passante nécessaires pour prendre en charge la maintenance prédictive, le suivi des actifs, le diagnostic à distance et les applications de jumeaux numériques. Son rôle devient encore plus crucial à mesure que les industries intègrent des systèmes connectés dans les réseaux intelligents, les usines automatisées, les pôles logistiques et les réseaux énergétiques. La quête de visibilité opérationnelle de bout en bout et de résilience assure une adoption soutenue du réseau en fibre dans divers secteurs industriels.

Tendances et opportunités clés

Intégration de l’IA, de l’informatique en périphérie et de la gestion avancée des réseaux

Une tendance majeure façonnant le marché des réseaux en fibre industrielle est l’intégration de l’analyse pilotée par l’IA, de l’informatique en périphérie et des solutions de gestion de réseau intelligentes. À mesure que les industries traitent des volumes de données massifs, le traitement en périphérie réduit la latence en permettant une prise de décision en temps réel à proximité des actifs opérationnels. Les réseaux en fibre fournissent l’ossature robuste nécessaire pour interconnecter efficacement les nœuds périphériques avec les systèmes centralisés. Les outils réseau alimentés par l’IA automatisent la détection des pannes, l’optimisation de la bande passante et la maintenance prédictive, améliorant la résilience opérationnelle. Les fournisseurs développent de plus en plus des solutions en fibre compatibles avec l’IA avec des diagnostics intégrés et un routage sécurisé. Cette convergence renforce les opportunités pour des réseaux hautement optimisés adaptés aux usines autonomes, à la fabrication de précision, à l’automatisation énergétique et aux environnements industriels distants.

- Par exemple, le DNA Center de Cisco utilise des analyses IA/ML pour surveiller les réseaux industriels Ethernet et à fibre optique, automatisant l’optimisation du trafic et détectant les anomalies sur les sites de fabrication et d’énergie en temps réel.

Investissements Croissants dans les Infrastructures Intelligentes et les Écosystèmes Industriels Numériques

Les investissements dans les réseaux intelligents, le transport connecté, les systèmes d’énergie renouvelable et les écosystèmes industriels numériques génèrent de grandes opportunités pour les fournisseurs de réseaux en fibre optique. Les gouvernements et les entreprises priorisent la modernisation des infrastructures qui dépendent d’un flux de données à haute vitesse fiable, y compris les services publics, les réseaux ferroviaires, les opérations minières et les systèmes d’énergie industrielle. Le réseau en fibre optique permet la surveillance en temps réel des actifs, l’automatisation des réseaux, le contrôle à distance, la détection des pannes et l’amélioration des opérations de sécurité. L’essor des réseaux industriels privés 5G augmente également la demande de fibre en tant qu’infrastructure de support essentielle. À mesure que les industries progressent vers des opérations interconnectées et efficaces en carbone, les réseaux en fibre deviennent fondamentaux pour construire des environnements intelligents évolutifs et prêts pour l’avenir.

- Par exemple, les sous-stations numériques de Hitachi Energy utilisent la communication par fibre optique pour connecter les relais de protection, les capteurs et les unités de contrôle, permettant l’automatisation du réseau en temps réel et réduisant les interférences électromagnétiques dans les environnements haute tension.

Principaux Défis

Coûts Élevés de Déploiement Initial et Complexité d’Intégration

Les coûts élevés de déploiement initial et la complexité d’intégration restent des défis critiques pour l’adoption du marché. L’installation de réseaux en fibre nécessite un investissement important dans des équipements spécialisés, une main-d’œuvre qualifiée, le creusement de tranchées et la modernisation, en particulier dans les anciennes installations industrielles. La mise à niveau des systèmes de communication à base de cuivre ajoute des coûts et nécessite des temps d’arrêt coordonnés, rendant de nombreuses petites et moyennes industries hésitantes. L’intégration de nouvelles solutions en fibre avec divers protocoles industriels, systèmes de contrôle existants et cadres de cybersécurité nécessite une planification minutieuse. Bien que les avantages opérationnels à long terme l’emportent sur les dépenses, le fardeau financier et opérationnel initial continue de ralentir l’adoption dans les environnements industriels sensibles aux coûts.

Risques de Cybersécurité et Vulnérabilités des Réseaux dans les Environnements Connectés

Les défis de cybersécurité s’intensifient à mesure que les industries étendent leurs opérations connectées et leurs infrastructures pilotées par l’IoT. Bien que la fibre offre une sécurité de transmission inhérente, les routeurs, commutateurs, dispositifs périphériques et systèmes de contrôle restent vulnérables aux cyberattaques. Les industries critiques telles que l’énergie, le pétrole et le gaz, le transport et la fabrication font face à des menaces accrues en raison des actifs distribués et des environnements de technologie opérationnelle hérités. Assurer une sécurité solide nécessite un chiffrement avancé, une surveillance en temps réel, une détection des intrusions et une intégration IT-OT transparente—des capacités dont beaucoup d’installations manquent encore. Les risques cybernétiques évolutifs accentuent le besoin de systèmes de communication résilients soutenus par la fibre, faisant de la cybersécurité un obstacle clé à la modernisation efficace des réseaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de 34,6 % du marché des réseaux industriels en fibre optique en 2024, stimulée par une forte adoption des technologies d’automatisation, des déploiements avancés de l’IoT industriel et une intégration précoce des systèmes de fabrication intelligents. Les États-Unis dominent la demande régionale en raison d’importants investissements dans la robotique, la production aérospatiale, l’automatisation énergétique et les usines de fabrication numérisées. Les mises à niveau de l’infrastructure en fibre dans les services publics, le pétrole & gaz, et le transport accélèrent davantage la pénétration du marché. Le Canada renforce la croissance grâce à l’expansion de la modernisation des réseaux intelligents et des programmes de numérisation industrielle. L’accent mis par la région sur la cybersécurité, l’informatique en périphérie et la communication industrielle à haute vitesse continue de soutenir l’adoption à long terme.

Europe

L’Europe représentait une part de 28,4 % en 2024, soutenue par des initiatives robustes de l’Industrie 4.0, des normes de sécurité industrielle strictes et une forte adoption de l’automatisation soutenue par la fibre dans les secteurs de la fabrication et de l’énergie. L’Allemagne, le Royaume-Uni et la France mènent le déploiement de réseaux à large bande passante dans la production automobile, la fabrication électronique et les installations d’énergie renouvelable. Les réseaux en fibre bénéficient également de l’accent mis par la région sur la décarbonisation, la modernisation des réseaux et les opérations industrielles efficaces. L’augmentation des investissements dans les usines intelligentes et l’infrastructure numérique stimule davantage l’adoption, tandis que l’expansion de la surveillance à distance et des systèmes de contrôle avancés renforce la demande croissante de l’Europe pour la connectivité industrielle basée sur la fibre.

Asie-Pacifique

La région Asie-Pacifique a capturé une part de 25,1 % en 2024 et reste le marché à la croissance la plus rapide en raison de l’expansion industrielle rapide, de l’adoption croissante de l’IIoT et des investissements à grande échelle dans la fabrication intelligente en Chine, au Japon, en Corée du Sud et en Inde. La région bénéficie de fortes initiatives de numérisation menées par le gouvernement, soutenant le déploiement généralisé de l’infrastructure en fibre dans les projets de fabrication, d’énergie, de transport et de villes intelligentes. Les zones industrielles à haute densité et les secteurs manufacturiers orientés vers l’exportation en forte croissance accélèrent l’intégration de la fibre. La demande croissante pour l’automatisation, les systèmes d’inspection activés par l’IA et les opérations à distance renforce davantage la croissance, positionnant l’Asie-Pacifique comme un contributeur futur dominant à la demande mondiale de réseaux en fibre.

Amérique latine

L’Amérique latine détenait une part de 6,3 % en 2024, stimulée par le renforcement des efforts de modernisation industrielle au Brésil, au Mexique et au Chili. Le marché bénéficie de l’adoption croissante de la communication basée sur la fibre dans les opérations minières, les installations pétrolières & gazières et les réseaux de distribution d’énergie. L’expansion des pôles manufacturiers et le besoin croissant de connectivité opérationnelle fiable soutiennent l’intégration de la fibre. Les initiatives gouvernementales visant à améliorer l’infrastructure numérique et la sécurité industrielle renforcent davantage le potentiel du marché. Bien que l’adoption reste plus lente que dans les régions développées en raison des contraintes de coûts, les investissements croissants dans l’automatisation et l’IoT industriel placent l’Amérique latine sur une trajectoire de croissance stable.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 5,6 % en 2024, soutenue par l’expansion continue dans le pétrole & gaz, l’énergie, l’exploitation minière et les projets d’infrastructure à grande échelle. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud mènent l’adoption de la fibre en raison d’importants investissements dans l’automatisation industrielle, les services publics intelligents et les réseaux de communication sécurisés. Les réseaux en fibre permettent la surveillance à distance et des opérations efficaces dans des environnements industriels difficiles typiques de la région. Les initiatives croissantes de villes intelligentes, les programmes de transformation numérique et les plans de diversification industrielle stimulent davantage la demande, bien que les coûts d’installation élevés et les pénuries de compétences limitent une adoption plus large dans certains marchés en développement.

Segmentation du marché

Par composant

- Câbles en fibre

- Transceivers & Connecteurs

- Appareils de réseau (commutateurs, routeurs, convertisseurs de média)

Par application

- Automatisation industrielle & systèmes de contrôle

- Communication Machine-to-Machine (M2M)

- IoT industriel & réseaux d’usines intelligentes

Par utilisateur final

- Fabrication

- Énergie & services publics

- Pétrole & gaz, exploitation minière et transport

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des réseaux en fibre industrielle présente un paysage concurrentiel diversifié et dynamique, avec des acteurs de premier plan se concentrant sur les technologies de réseau avancées, les solutions industrielles robustes et les infrastructures de communication à haute vitesse. Des entreprises telles que Siemens AG, Cisco Systems, Inc., Belden Inc., Moxa Inc., Schneider Electric SE, Rockwell Automation, ABB Ltd., Hirschmann (marque Belden), Advantech Co., Ltd., et Fiberstore (FS.com) élargissent activement leurs portefeuilles de produits pour répondre à la demande croissante de réseaux industriels à faible latence, sécurisés et évolutifs. Ces acteurs investissent massivement dans la R&D pour développer des commutateurs, routeurs, transceivers basés sur la fibre, et des plateformes de communication prêtes pour l’IIoT adaptées aux environnements industriels difficiles. Les partenariats stratégiques, l’expansion géographique et les intégrations d’usines intelligentes renforcent encore la compétitivité du marché. De plus, l’accent croissant sur la cybersécurité, la gestion de réseau activée par l’IA et la connectivité en périphérie stimule l’innovation, permettant aux fournisseurs établis et aux spécialistes émergents de renforcer leur présence dans les secteurs de la fabrication, de l’énergie, du pétrole & gaz, et des transports.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En 2025, Vero Fiber Networks a étendu son réseau de fibre « prêt pour l’IA » de 790 miles à travers plusieurs états américains, signalant une croissance des déploiements de fibre à haute capacité pour répondre aux demandes axées sur les données et l’industrie.

- En septembre 2025, Lumen Technologies a annoncé un plan d’expansion de plusieurs milliards de dollars, visant à ajouter 34 millions de nouveaux miles de fibre interurbaine d’ici la fin de 2028, reflétant une poussée majeure dans la capacité des réseaux de fibre pour une utilisation industrielle et d’entreprise.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Application, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché progressera à mesure que les industries accéléreront l’adoption des usines intelligentes et nécessiteront des réseaux de communication plus rapides et plus sécurisés.

- L’utilisation des réseaux de fibre augmentera avec l’intégration croissante de l’IA, de la robotique et des systèmes industriels autonomes.

- L’expansion de l’IIoT entraînera un déploiement accru de capteurs, de systèmes de contrôle et d’actifs industriels connectés soutenus par la fibre.

- La croissance de l’informatique en périphérie stimulera la demande pour une infrastructure de fibre à faible latence pour prendre en charge le traitement en temps réel.

- Les mises à niveau des réseaux en cuivre hérités vers la fibre s’intensifieront à mesure que les industries privilégieront la fiabilité et l’évolutivité.

- Les préoccupations en matière de cybersécurité pousseront les entreprises à adopter des réseaux de fibre avec des capacités de routage et de surveillance sécurisées améliorées.

- Les projets d’énergie renouvelable et de modernisation du réseau augmenteront le déploiement de la fibre à travers les réseaux de services publics.

- Les secteurs des transports, de l’exploitation minière et du pétrole & gaz adopteront des solutions de fibre plus robustes pour les environnements difficiles.

- Les réseaux industriels privés 5G élargiront les exigences de fibre de raccordement dans les usines et les zones industrielles.

- Les économies émergentes adopteront rapidement les réseaux de fibre à mesure qu’elles investiront dans l’automatisation et l’infrastructure industrielle numérique.