Aperçu du marché des revêtements agricoles :

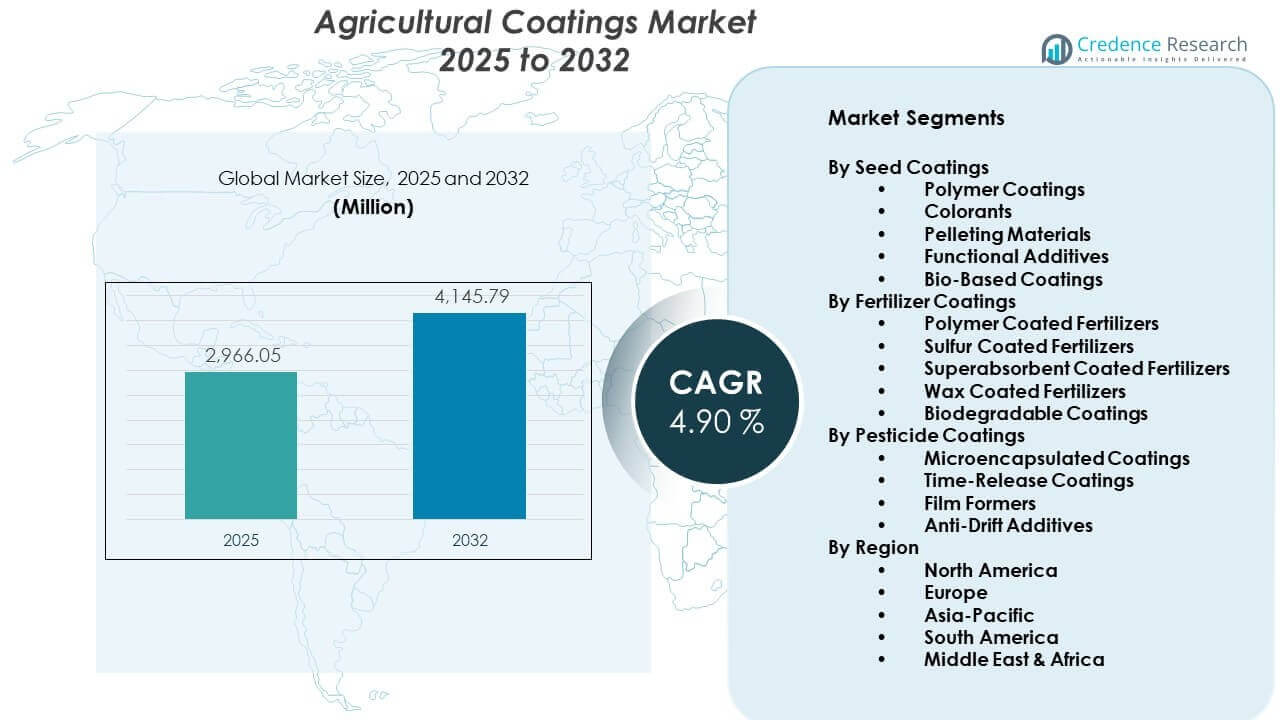

Le marché des revêtements agricoles devrait passer de 2 966,05 millions USD en 2025 à environ 4 145,79 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 4,90 % de 2025 à 2032.

| ATTRIBUT RT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des revêtements agricoles 2025 |

2 966,05 millions USD |

| Marché des revêtements agricoles, TCAC |

4,90% |

| Taille du marché des revêtements agricoles 2032 |

4 145,79 millions USD |

Perspectives du marché des revêtements agricoles :

- L’Amérique du Nord détient la plus grande part avec 33 %, suivie par l’Europe avec 28 % et l’Asie-Pacifique avec 22 %, grâce à des pratiques agricoles avancées, un soutien réglementaire et une adoption croissante des intrants modernes.

- L’Asie-Pacifique est la région à la croissance la plus rapide avec une part de 22 %, soutenue par des subventions gouvernementales, une production agricole à grande échelle et un virage vers une agriculture durable.

- Les enrobages de semences dominent le marché avec plus de 40 % de part en raison de leur utilisation généralisée dans la protection des cultures et l’amélioration de la germination dans divers climats.

- Les enrobages d’engrais représentent environ 35 % de part, motivés par le besoin de libération contrôlée des nutriments et une conformité environnementale croissante.

Moteurs du marché des revêtements agricoles :

Accent croissant sur l’amélioration du rendement des cultures et l’efficacité des intrants

Le marché des revêtements agricoles gagne en dynamisme en raison de la pression mondiale pour augmenter la production alimentaire. Les revêtements appliqués aux semences, aux engrais et aux pesticides améliorent l’absorption, minimisent le gaspillage et prolongent l’efficacité des produits. Les semences enrobées offrent une meilleure germination et vigueur des plantes dans des conditions de champ variables. Les enrobages d’engrais réduisent le lessivage et la volatilisation des nutriments, aidant les agriculteurs à atteindre une plus grande efficacité. Ces résultats réduisent les coûts d’intrants au fil du temps, encourageant l’adoption dans les économies développées et émergentes. Les gouvernements et les acteurs privés soutiennent les innovations dans les technologies de revêtement. Les outils d’agriculture de précision fonctionnent bien avec les intrants à libération contrôlée. Le marché voit une demande croissante de la part des exploitations commerciales visant à optimiser le rendement par hectare.

- Par exemple, Corteva Agriscience a rapporté dans ses données d’essai sur le terrain de 2024 que les champs traités avec le stabilisateur d’azote N-Serve® à l’automne 2023 ont conservé jusqu’à 19 % d’azote en plus sous forme d’ammonium que les échantillons non traités.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Demande croissante pour des intrants agricoles durables et respectueux de l’environnement

Les préoccupations environnementales stimulent la demande de formulations de revêtements biodégradables et non toxiques. Les agriculteurs recherchent des options plus sûres qui protègent la santé des sols tout en améliorant la productivité agricole. Les revêtements solubles dans l’eau et à base biologique attirent l’attention en raison des risques de résidus réduits. Ces revêtements soutiennent les objectifs d’éco-certification pour les cultures destinées à l’exportation. Les organismes de réglementation encouragent les alternatives à faible impact, influençant le développement des produits. Le marché des revêtements agricoles répond par une R&D active dans des chimies plus vertes. Les fournisseurs investissent dans des formulations écologiques évolutives pour répondre aux normes environnementales de plus en plus strictes. L’adoption de revêtements organiques et à faible toxicité augmente en Europe, en Amérique du Nord et dans certaines régions d’Asie.

- Par exemple, BASF SE a développé le revêtement de traitement de semences Sepiret® Red 01, qui utilise une formulation sans microplastiques pour offrir un contrôle supérieur de la poussière et une résistance à l’abrasion améliorée. Cette technologie est spécialement conçue pour aider les cultivateurs européens à se conformer aux restrictions de l’UE sur les microparticules de polymères synthétiques tout en maintenant des normes élevées pour la plantabilité et la fluidité des semences.

Avancées technologiques soutenant la libération contrôlée et l’action ciblée

Les fabricants de revêtements introduisent la microencapsulation, les nanorevêtements et la science des polymères pour affiner la fonctionnalité. Ces solutions aident à libérer progressivement les nutriments, les pesticides ou les agents rétenteurs d’humidité. L’application contrôlée améliore l’utilisation des ressources et atténue les brûlures ou surdosages des cultures. Les revêtements avancés permettent la compatibilité avec divers types de sols et conditions météorologiques. Les acteurs investissent dans des structures multicouches qui réagissent aux déclencheurs de température ou de pH. Cela soutient un modèle d’agriculture plus intelligent qui réduit l’impact environnemental tout en augmentant la performance. Le marché des revêtements agricoles bénéficie de collaborations entre les entreprises agrochimiques et les sociétés de science des matériaux. Ces synergies créent des offres hautement personnalisées adaptées aux applications spécifiques aux cultures.

Initiatives gouvernementales de soutien et programmes de subventions

Les décideurs politiques promeuvent l’agriculture durable par le biais de subventions et de financements pour les intrants revêtus. Des programmes dans des pays comme l’Inde, la Chine, les États-Unis et le Brésil visent à moderniser l’agriculture avec des outils soutenus par la science. Les agriculteurs reçoivent un soutien financier pour tester et adopter des engrais et des semences revêtus. Ces initiatives augmentent l’accès au marché pour les petits exploitants et les coopératives. Les partenariats public-privé favorisent les essais de nouveaux revêtements dans les régions rurales. Le marché des revêtements agricoles trouve de la croissance là où les gouvernements investissent dans la formation et les infrastructures. Les campagnes de sensibilisation et les fermes de démonstration montrent les gains de performance. Cet écosystème stimule une pénétration plus profonde du marché dans les zones mal desservies.

Tendances du marché des revêtements agricoles :

Passage à l’agriculture intelligente et suivi numérique des intrants

Les agriculteurs utilisent de plus en plus des systèmes intelligents pour surveiller la performance des intrants tout au long des cycles de croissance. Les revêtements agricoles optimisés pour l’IoT et les capteurs numériques améliorent la traçabilité et la cartographie des performances. Les revêtements avec indicateurs de couleur ou couches traçables permettent l’intégration des données avec des outils de précision. Les grandes exploitations exigent des produits qui se synchronisent avec les plateformes de surveillance des champs. Ces tendances transforment la manière dont les agriculteurs choisissent et appliquent les produits revêtus. Le marché des revêtements agricoles s’aligne sur l’agriculture numérique en offrant des solutions compatibles avec les technologies intelligentes. Les fournisseurs d’intrants associent des services numériques avec des semences ou des engrais revêtus. Cela aide à promouvoir une agriculture axée sur les données dans les régions à haut rendement.

- Par exemple, Yara International a intégré son outil de surveillance numérique Atfarm avec la technologie optique N-Sensor basée sur des satellites plutôt que des capteurs d’engrais enrobés pour aider les agriculteurs à atteindre un objectif d’efficacité d’utilisation de l’azote (NUE) de 75 %, en utilisant des cartes d’application à taux variable qui peuvent réduire l’application d’azote de 12 % à 14 %.

Expansion des Solutions de Revêtement Personnalisées pour Cultures Spécifiques

Les fabricants conçoivent des revêtements adaptés aux exigences spécifiques des cultures comme le riz, le blé, le maïs ou les légumes. Ces revêtements répondent à des cycles de germination uniques, des besoins en nutriments ou des niveaux de résistance aux ravageurs. Les adaptations spécifiques aux régions tiennent compte des facteurs climatiques et pédologiques locaux. La demande augmente pour des formulations optimisées pour les zones agricoles tropicales, tempérées ou arides. La personnalisation améliore l’efficacité et réduit les applications par essais et erreurs. Elle réduit la dépendance aux intrants à large spectre qui entraînent souvent du gaspillage. Le marché des revêtements agricoles évolue vers des pipelines d’innovation centrés sur les cultures. Les entreprises collaborent avec des agronomes pour affiner des packages de revêtement localisés.

- Par exemple, Syngenta a lancé le revêtement de traitement de semences VAYANTIS spécifiquement pour le maïs, qui fournit une barrière physique contre le Pythium et a été vérifié pour augmenter la densité des plants de 10 % dans des conditions de sol froid et humide par rapport aux revêtements génériques non personnalisés.

Intérêt Croissant pour les Revêtements Biologiques et les Supports Microbiens

Les revêtements bio-sourcés gagnent en popularité pour transporter des microbes bénéfiques et des stimulants biologiques. Les agriculteurs adoptent des solutions qui combinent des revêtements avec des biofertilisants ou des biofongicides. Ces combinaisons favorisent la croissance des racines, l’absorption des nutriments et la résistance aux maladies. Les entreprises de biotechnologie agricole explorent l’encapsulation d’organismes vivants dans des revêtements stables. La stabilité en rayon et la survie s’améliorent avec de nouvelles matrices de revêtement. Le marché des revêtements agricoles inclut des start-ups de bio-revêtements axées sur l’agriculture régénérative. Cette tendance soutient l’agriculture biologique et les modèles à faible apport chimique. Les gouvernements soutiennent les essais de revêtements biologiques dans les programmes d’agriculture durable.

Croissance des Applications de Revêtements Post-Récolte

Au-delà de l’utilisation sur le terrain, les revêtements soutiennent désormais la durée de conservation prolongée des produits récoltés. Les revêtements comestibles appliqués aux fruits et légumes réduisent la perte d’humidité et le gaspillage. Les traitements post-récolte gagnent du terrain sur les marchés axés sur l’exportation comme l’Amérique latine et l’Asie du Sud-Est. Les revêtements avec des propriétés antifongiques et antimicrobiennes préviennent les dommages pendant le transport. L’industrie alimentaire s’associe aux développeurs de revêtements pour se conformer aux normes d’emballage et de sécurité. Cela renforce le marché des revêtements agricoles en ajoutant de la valeur au-delà de la ferme. Les entreprises de logistique de la chaîne du froid adoptent des technologies de revêtement pour réduire les pertes de stockage. Les détaillants exigent des produits avec une durée de conservation plus longue et une meilleure apparence visuelle.

Analyse des Défis du Marché des Revêtements Agricoles :

Manque de Normalisation et Connaissance Limitée des Agriculteurs dans les Régions en Développement

Les cadres réglementaires incohérents ralentissent l’adoption uniforme à travers les pays. Les agriculteurs ont souvent du mal à distinguer entre les revêtements de qualité et les alternatives inefficaces. Les distributeurs locaux d’intrants offrent rarement une formation technique sur les produits enrobés. Les petits exploitants agricoles manquent de ressources pour tester les revendications de performance. Cela affecte la confiance et ralentit les achats répétés. Les gouvernements rencontrent des obstacles dans l’application du contrôle de la qualité, surtout dans les marchés ruraux fragmentés. Le marché des revêtements agricoles dépend fortement de l’utilisation informée et de la manipulation appropriée. Les lacunes en matière de connaissances, d’infrastructure et de disponibilité des produits limitent la croissance du marché.

Chaînes d’approvisionnement complexes et coûts de production élevés des revêtements avancés

La production de revêtements microencapsulés ou multicouches implique des coûts élevés de R&D et d’équipement. De nombreux fabricants locaux ne peuvent pas évoluer sans investissement significatif. Les perturbations de la chaîne d’approvisionnement mondiale affectent la disponibilité des matériaux spécialisés. Les prix des polymères et des liants restent volatils, affectant l’accessibilité des revêtements. Les coûts de transport augmentent également les prix pour les utilisateurs finaux dans les régions éloignées. Les entreprises ont du mal à équilibrer performance et accessibilité. Le marché des revêtements agricoles a besoin d’innovations évolutives et rentables pour élargir sa portée. Sans prix accessibles, la pénétration dans les marchés sensibles aux prix reste limitée.

Opportunités du marché des revêtements agricoles :

Fort potentiel de croissance dans les économies agricoles émergentes et les régions soumises au stress climatique

La demande alimentaire croissante en Afrique, en Asie du Sud-Est et en Amérique latine crée de fortes opportunités d’entrée sur le marché. Les pays confrontés à des précipitations irrégulières ou à une mauvaise qualité des sols recherchent des solutions enrobées pour la stabilité des cultures. Les gouvernements locaux soutiennent la modernisation des intrants agricoles. Le marché des revêtements agricoles trouve des possibilités d’expansion dans ces géographies sous-desservies. Les fournisseurs peuvent offrir des revêtements abordables et performants adaptés aux cycles de culture régionaux. Ces régions bénéficient également d’outils agricoles numériques qui améliorent l’utilisation des revêtements.

Innovation dans les solutions de revêtements comestibles et biodégradables pour une utilisation post-récolte

La prévention des pertes post-récolte est une préoccupation croissante dans les chaînes d’approvisionnement agricoles mondiales. Les développeurs de revêtements peuvent élargir leurs offres à la préservation des produits et à l’emballage de transport. Les revêtements biodégradables qui réduisent le gaspillage alimentaire séduisent à la fois les détaillants et les exportateurs. Le marché des revêtements agricoles soutient l’innovation intersectorielle entre les technologies alimentaires et les entreprises d’intrants agricoles. Les opportunités résident dans l’intégration des revêtements avec les plateformes logistiques et de traçabilité.

Analyse de la segmentation du marché des revêtements agricoles :

Par enrobage de semences stimulant la productivité grâce à une protection renforcée

Les enrobages de semences dominent le marché des revêtements agricoles, offrant une protection essentielle et une performance améliorée des semences. Les revêtements polymères fournissent une barrière physique qui améliore la durée de conservation des semences et l’efficacité de la plantation. Les colorants soutiennent l’identification et le branding tout en assurant une application uniforme. Les matériaux de pelliculage augmentent la taille et l’uniformité des semences pour la plantation mécanique. Les additifs fonctionnels améliorent la vigueur des semis et les taux de germination dans des conditions variables. Les revêtements biosourcés gagnent en popularité pour leurs propriétés écologiques, en phase avec les tendances de durabilité. La demande augmente parmi les agriculteurs commerciaux et les petits exploitants pour l’optimisation des performances des semences. Le segment bénéficie des innovations en agriculture de précision et des technologies de semences hybrides.

- Par exemple, BASF (anciennement Bayer) propose le traitement de semences Poncho/Votivo, qui est recommandé pour être utilisé avec des polymères spécialisés comme Flo Rite® 1706 pour améliorer la fluidité et la plantabilité des semences dans les planteurs à vide à grande vitesse, tandis que son composant biologique (Bacillus firmus) crée une barrière vivante pour protéger les racines des nématodes.

Par Les Revêtements d’Engrais Soutenant l’Efficacité des Nutriments et la Sécurité Environnementale

Les revêtements d’engrais représentent un segment en pleine croissance axé sur le contrôle de la distribution des nutriments. Les engrais enrobés de polymères permettent des mécanismes de libération lente qui correspondent aux besoins d’absorption des cultures. Les revêtements de soufre offrent une protection rentable et aident à résoudre les carences en soufre dans le sol. Les revêtements superabsorbants améliorent la rétention d’eau et l’absorption des nutriments dans les régions arides. Les revêtements de cire réduisent la libération prématurée des nutriments et améliorent la précision de l’application. Les revêtements biodégradables répondent à la pression réglementaire pour des pratiques durables et réduisent l’accumulation à long terme dans le sol. Ce segment gagne en importance sur les marchés adoptant des méthodes agricoles intelligentes face au climat. Il joue un rôle clé dans la réduction du ruissellement et de la contamination des eaux souterraines. Les gouvernements promeuvent les engrais enrobés par le biais de programmes de subventions pour augmenter l’efficacité de l’utilisation des nutriments.

- Par exemple, Nutrien Ltd. produit ESN (Environmentally Smart Nitrogen), une urée enrobée de polymère qui empêche la perte d’azote pendant 50 à 80 jours, garantissant que les nutriments restent disponibles pendant les étapes critiques de croissance en milieu de saison lorsque la culture en a le plus besoin.

Par Les Revêtements de Pesticides Améliorant la Sécurité et la Précision de l’Application

Les revêtements de pesticides soutiennent une distribution plus sûre et plus ciblée des agents de protection des cultures. Les revêtements microencapsulés offrent une libération contrôlée, réduisant l’exposition environnementale et le risque pour l’opérateur. Les revêtements à libération prolongée prolongent l’efficacité et réduisent la fréquence des applications. Les formateurs de film améliorent l’adhésion aux surfaces des cultures, limitant la dérive et le gaspillage. Les additifs anti-dérive améliorent la précision de pulvérisation dans des conditions venteuses, soutenant la pulvérisation de précision. Ce segment gagne en importance à mesure que le contrôle réglementaire sur l’utilisation des pesticides augmente. Le marché des revêtements agricoles utilise les technologies de revêtement pour améliorer les profils de sécurité sans compromettre l’efficacité. Une forte adoption est observée dans les cultures de grande valeur et les systèmes agricoles orientés vers l’exportation.

Segmentation :

Par Revêtements de Semences

- Revêtements Polymères

- Colorants

- Matériaux de Pelliculage

- Additifs Fonctionnels

- Revêtements Biosourcés

Par Revêtements d’Engrais

- Engrais Enrobés de Polymères

- Engrais Enrobés de Soufre

- Engrais Enrobés Superabsorbants

- Engrais Enrobés de Cire

- Revêtements Biodégradables

Par Revêtements de Pesticides

- Revêtements Microencapsulés

- Revêtements à Libération Prolongée

- Formateurs de Film

- Additifs Anti-Dérive

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

L’Amérique du Nord et l’Europe Maintiennent une Forte Emprise sur le Marché

L’Amérique du Nord détient la plus grande part du marché des revêtements agricoles, représentant environ 33 %. Les États-Unis sont en tête avec une utilisation répandue des revêtements de semences et d’engrais soutenue par l’agriculture de précision et des intrants agricoles avancés. L’Europe suit de près avec une part de marché d’environ 28 %, motivée par les réglementations environnementales et la demande de revêtements biosourcés. Des pays comme l’Allemagne, la France et les Pays-Bas promeuvent activement les engrais et pesticides enrobés alignés sur les objectifs de durabilité. Les deux régions bénéficient d’une forte R&D, d’une infrastructure agricole établie et de politiques de soutien. Les entreprises se concentrent sur le développement de revêtements écologiques et performants pour les cultures de grande valeur dans ces marchés matures.

L’Asie-Pacifique Émerge comme une Région à Forte Croissance

L’Asie-Pacifique représente environ 22 % du marché des revêtements agricoles et affiche le taux de croissance le plus rapide parmi toutes les régions. La Chine et l’Inde stimulent la demande en raison de la production agricole à grande échelle et de l’adoption croissante de pratiques agricoles modernes. Les agriculteurs recherchent des semences et des engrais enrobés pour lutter contre la dégradation des sols et la variabilité climatique. Les gouvernements régionaux soutiennent l’agriculture de précision et promeuvent l’efficacité des intrants par des subventions et des programmes de sensibilisation. Le marché voit une pénétration croissante des revêtements polymères et biodégradables grâce à des partenariats public-privé. Les préoccupations croissantes en matière de sécurité alimentaire et les demandes d’exportation poussent également à l’adoption d’intrants agricoles protecteurs et améliorant les performances.

L’Amérique Latine et le Moyen-Orient & Afrique Offrent un Potentiel de Croissance Stable

L’Amérique latine représente environ 10 % du marché, menée par le Brésil et l’Argentine où l’agriculture commerciale domine. Les revêtements d’engrais connaissent une forte adoption dans cette région pour répondre aux défis nutritionnels des sols dans les grandes exploitations de soja et de maïs. Le Moyen-Orient & Afrique détient une part plus petite à 7 %, mais le marché montre un potentiel en raison de l’augmentation des investissements dans l’agriculture économe en eau et les solutions de productivité des cultures. Les revêtements qui soutiennent la tolérance à la sécheresse et la conservation des nutriments gagnent en popularité dans les zones arides. Le marché des revêtements agricoles trouve des opportunités dans l’amélioration de la conservation post-récolte et la minimisation des pertes d’intrants dans ces régions. Les agences internationales et les gouvernements locaux soutiennent l’adoption par le biais de programmes pilotes et de projets de développement agricole.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché des revêtements agricoles présente un paysage concurrentiel avec une forte participation des leaders mondiaux de la chimie et des intrants agricoles. Des entreprises comme BASF SE, Bayer AG, Clariant, Croda International et Corteva Agriscience dominent avec des gammes de produits diversifiées dans les revêtements de semences, d’engrais et de pesticides. Ces entreprises investissent massivement dans la R&D pour améliorer les technologies de revêtement, en se concentrant sur la libération contrôlée, les matériaux biosourcés et la personnalisation spécifique aux cultures. Les collaborations stratégiques, l’expansion du portefeuille et les partenariats régionaux renforcent leur présence sur le marché. Les nouveaux acteurs proposent des innovations dans les revêtements biodégradables et microbiens, intensifiant la concurrence dans les solutions durables. Le marché reste axé sur l’innovation, où la différenciation repose sur la performance, la conformité réglementaire et l’adaptabilité à l’agriculture intelligente face au climat. Il continue d’évoluer avec les avancées technologiques et les changements réglementaires, favorisant les entreprises ayant une portée mondiale et de solides capacités de recherche.

Développements récents :

- En janvier 2026, Bayer a vendu ses actifs commerciaux mondiaux de l’ingrédient actif Flubendiamide à Tagros Chemicals India en Amérique latine, EMEA et Asie-Pacifique, permettant à Tagros de se développer dans les formulations de protection des cultures sous sa nouvelle entité Arqivo.

- En janvier 2026, BASF Agricultural Solutions a annoncé l’acquisition du contrôle biologique des insectes du groupe AgBiTech, avec une clôture prévue au premier semestre 2026 pour renforcer ses offres de protection des cultures.

- En novembre 2025, Clariant a annoncé une coentreprise avec FUHUA pour développer des retardateurs de flamme innovants à base de phosphore non halogéné pour des industries, y compris l’agriculture, avec une installation à Leshan, dans la province du Sichuan.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur les revêtements de semences, les revêtements d’engrais et les revêtements de pesticides. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande de revêtements intelligents avec des fonctions de libération contrôlée et de réponse aux capteurs augmentera, en accord avec l’adoption croissante des technologies d’agriculture de précision à l’échelle mondiale.

- L’utilisation de revêtements biodégradables et respectueux de l’environnement augmentera considérablement en réponse aux réglementations environnementales strictes et à la pression pour réduire les résidus chimiques.

- L’Asie-Pacifique restera la région à la croissance la plus rapide, soutenue par les subventions gouvernementales, la modernisation agricole et la demande croissante de solutions de sécurité alimentaire.

- L’adoption du pelliculage des semences s’étendra dans les économies en développement à mesure que la sensibilisation et l’accès à des semences de haute qualité s’amélioreront grâce aux programmes de vulgarisation et aux coopératives.

- Les fabricants augmenteront leurs investissements dans les formulations de revêtements spécifiques aux cultures, ciblant le maïs, le riz, le blé, le soja et les légumes de grande valeur pour répondre aux besoins agronomiques sur mesure.

- Les partenariats stratégiques entre les entreprises agrochimiques et les innovateurs en science des matériaux conduiront à des avancées dans les technologies de revêtement à base de micro-organismes et de polymères.

- La rareté de l’eau et la dégradation des sols dans les régions arides et semi-arides stimuleront l’adoption de revêtements rétenteurs d’humidité et efficaces en nutriments.

- Les revêtements conçus pour les applications post-récolte deviendront plus pertinents à mesure que les pays chercheront à réduire les pertes alimentaires pendant le transport et le stockage.

- Les acteurs mondiaux augmenteront leur capacité sur les marchés émergents grâce à des coentreprises et des installations de production locales pour répondre à la demande régionale croissante.

- La clarté réglementaire et les normes harmonisées pour les intrants agricoles enrobés amélioreront l’accès au marché et la confiance dans les produits à travers les chaînes d’approvisionnement mondiales.